Service Science and Management

Vol.3 No.06(2014), Article

ID:14646,8

pages

DOI:10.12677/SSEM.2014.36008

Study on the Relationship between Strategic Corporate Social Responsibility (CSR) and Corporate Performance: From the Perspective of Fit Theory

School of Economics and Management, Tsinghua University, Beijing

Email: taowj.09@sem.tsinghua.edu.cn, Jinzhm@sem.tsinghua.edu.cn

Copyright © 2014 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

Received: Sep. 14th, 2014; revised: Oct. 12th, 2014; accepted: Oct. 25th, 2014

ABSTRACT

With the awakening of public sense of social responsibility, to fulfill CSR is no longer the choice of businesses. Facing the dual pressures from stakeholder groups and market competition, businesses cry for the answer to the question about how to effectively allocate limited resources that could be used for CSR, to maximizing both business and social benefits. Mainly based on resourcebased view of the firm and competence theory and literature review, this paper explores the key factors that influence the performance outcomes of strategic CSR, and the internal mechanism embedded in. Finally, this paper gives a brief analysis about the significance of research findings and its implications.

Keywords:Strategic Corporate Social Responsibility, Fit, Attribution, Social Benefits, Corporate Performance

适配视角下战略性企业社会责任与

企业绩效关系研究

陶文杰,金占明

清华大学经济管理学院,北京

Email: taowj.09@sem.tsinghua.edu.cn, Jinzhm@sem.tsinghua.edu.cn

收稿日期:2014年9月14日;修回日期:2014年10月12日;录用日期:2014年10月25日

摘 要

伴随公众责任意识的觉醒,履行企业社会责任已不再是企业的选择性行为。面临来自利益相关群体和市场竞争的双重压力,企业如何通过高效配置可用于企业社会责任领域的有限资源来实现企业和社会利益的双重最大化是当前亟待解决的问题。在综述相关文献的基础上,本文主要基于企业资源基础观和竞争力理论,探索了影响战略性企业社会责任绩效产出的关键因素及其内部作用机理,并简要分析了研究结论的重要意义及其启示。

关键词

战略性企业社会责任,适配,归因,社会效果,企业绩效

1. 引言

企业社会责任(Corporate Social Responsibility,简称CSR)的概念提出至今已有近百年历史。伴随责任意识的觉醒,广大利益相关群体基于社会可持续发展理念,纷纷拿起“货币选票”等工具对社会表现不同的企业进行“奖优惩劣”。责任消费[1] 、责任就业[2] 、责任投资[3] 及责任采购[4] 行为日益普遍。履行CSR已不再是企业的选择性行为[5] ,而是获取“制度合法性”[6] 和“社会经营许可证”[7] 的必由之路。与此同时,随着全球化进程的加快,市场竞争日趋白热化,经营绩效差的企业随时面临着倒闭、并购等风险,出资者要求其代理人——企业高管竭尽所能地降低成本,提高生产率,增加企业利润。面临多重压力,为了在企业利润最大化和履行CSR之间实现有效平衡,企业管理者迫切需要找到实现企业和社会效用双重最大化的CSR投资组合及路径。然而时至今日,企业如何基于战略性思维高效配置可用于CSR投入的有限资源并实现企业和社会利益的双重最大化的问题尚未得到很好地解答。在这种背景下,把以寻求企业和社会“共享价值”(Share Value) [8] 为目标的战略性CSR作为研究对象更具现实意义。本文将在综述以往研究成果的基础上探寻兼具“功能战略”(即是企业战略的一个重要构成部分)和“战略功能”(即是企业新世纪获取竞争优势的重要源泉)身份的战略性CSR与企业绩效的关系及其内在作用机制。研究结论不但丰富和拓展了战略性CSR的理论框架,还有效填补了国内研究空白点,对企业制定CSR战略决策也深具启发意义。

2. 核心概念界定

2.1. 战略性CSR

战略性CSR最早作为学术概念由Bruke & Logsdon (1996)提出,指在经济、法律等强制性责任之上,由企业自愿参与并自由支配资源分配的社会责任范畴,既包括基于“行善赚钱”(doing well by doing good)思想的战略性慈善活动[9] [10] ,也包括承载着CSR内涵的企业价值链优化活动[8] 。不同于传统的CSR或企业慈善观(见表1),战略性CSR基于把CSR整合纳入企业战略思维的经营哲学[11] ,主张企业在协助解决环境、社会问题的同时真正强化企业绩效[12] ,强调通过“做好事”(doing good)实现“做得更好”(doing better)。这种基于企业和社会“共赢”视角评估不同类型CSR的价值,探寻高效利用资源的方式[13] ,

Table 1. Comparison of the difference between the traditional CSR and strategic CSR

表1. 传统CSR与战略性CSR差异比较

资料来源:根据Porter & Kramer (2006/2011)及Burke & Logsdon (2001)等相关文献整理。

既未否认或改变企业盈利的本质,同时兼顾了社会利益,有益于企业(股东利益)和社会(承担CSR)的关系从“零和博弈”向“共赢博弈”转变,进而描绘出通过“企业和社会的整合”实现企业竞争能力不断提升的“美好蓝图”[9] ,并快速成为21世纪CSR及战略管理等领域的重要前沿领域。

2.2. 战略性CSR适配

所谓战略性CSR适配是指企业的利益相关群体感知到的,企业选择的CSR投资领域与企业生产线、品牌形象、市场定位以及目标市场的一致或适配程度(fit/match/consisitence) [15] 。在评价哪种特性能够有效影响战略性CSR的价值创造能力时,学者们一直认同适配或一致性特征的重要作用(如Simon,1995;Porter & Kramer,2002/2006等)。战略性CSR适配之所以重要是因为它决定了利益相关群体在多大程度上关注企业及其所从事的CSR活动,能诱发其产生关于企业和CSR活动的正面或负面的思考或联想[16] ,因此,把适配作为企业行为准则能够提升战略性CSR活动的产出效果和公信力[17] ,有利于利益相关群体更好地识别企业,并进一步作用于其价值评价和购买等行为决策[1] [18] [19] 。战略性CSR适配可分为内部适配和外部适配两个维度,前者指CSR活动与企业使命、远景、品牌/企业形象、特有资源和能力,以及核心战略目标和长期规划等的适配(如Lantos,2001;Yuan et al.等,2011等),后者指与核心利益相关群体直接利益和(或)伦理期望的适配(如Kotler & Lee,2005;Yuan et al.,2011等)。

3. 战略性CSR绩效创造及其理论依据

为了论证战略性CSR绩效创造能力的有效性,学者们从经济学(如机会成本与帕累托最优理论)、管理学(如工具利益相关者理论及资源基础管理论和竞争力理论)和社会学(如共生理论与偏生态选择理论)等多个学科领域的单一或多重理论视角探索其理论依据。其中战略管理领域的资源基础观(Resource-Based View,简称RBV)和竞争力理论的应用最为广泛(如Williams et al.,2000;Barney et al.,2001;Hillman & Keim,2001;Bansal,2005;Branco et al.,2006;Bhattacharya,2010等),并被视为分析战略性CSR的起点和重要理论基石[20] [21] 。

1984年沃纳菲尔特(Wernerfelt)的“企业的资源基础论”的发表标志着RBV的诞生,并经Barney (1986/ 1991/2001/2002)等学者发展和完善。资源基础观描述了企业运用自身拥有或控制的独特资源禀赋或能力创造经济租和竞争优势的过程[22] 。Barney et al. (2001)明确指出企业伦理和CSR是RBV的重要应用领域[23] 。基于该理论,Russo & Fouts (1997)指出积极主动的CSR投资行为能为企业开拓和构建特殊的、不易仿制的无形资源,如员工忠诚,从而建立竞争优势[24] ;Hillman & Keim (2001)则指出在CSR领域的投资活动能够改变企业面临的技术、法律和市场压力,并作用于企业的财务绩效[25] ;McWilliams et al. (2006)认为战略性CSR行为能够使企业通过更高效地控制和配置企业资源和能力创造战略性资产,并为企业带来持续的竞争优势[26] ;Godfrey (2005)指出战略性CSR的重要产出——企业声誉资本是企业战略性资产的重要构成部分,该资产对于市场风险规避和股东价值增值意义重大[27] 。因此,在当前超竞争竞争环境下,从事战略性CSR不但是企业突破内部资源、能力局限,克服外部市场环境约束和生态环境壁垒的关键成长要素之一,更是企业新商业机会、创新和竞争优势的源泉是企业新一轮国际竞争的核心力量[8] [28] 。

关于战略性CSR绩效创造能力,Sasse & Trahan (2007)等学者认为其仅停留在理论层面[29] 。针对上述质疑,近10年来不少学者从定量角度对上述理论视角下战略性CSR的绩效产出能力进行了验证。考虑到战略性CSR战略绩效能否实现最终取决于企业利益相关群体,尤其是作为核心利益相关群体的消费者是否感知、认同并积极响应企业在社会表现方面的努力[25] ,现有相关研究成果多基于公众消费者感知和响应视角展开,并形成了两种主流的研究范式。其中一种是基于消费者战略性CSR适配特征感知研究作为潜在消费者的社会公众的响应行为,其中,Menon & Kahn (2003)研究结论显示具有适配特征的CSR活动,不管是外部适配还是内部适配,都能够得到消费者的积极响应,因为二者都能够诱发消费者CSR行为的真诚性归因[30] ;Becker-Olsena et al. (2006)和Barone et al. (2007)等则得出具有内部适配特征的战略性CSR活动更能够引起消费者的积极响应的研究结论,但是这种响应行为在特定的情境下会被弱化或强化(如价格因素等) [19] [31] ;Lafferty (2007)指出无论企业的信用等级多高,具有内部适配特征的战略性CSR活动都不影响消费者态度感知和购买意愿[32] 。另一种范式是基于归因理论(Attribution Theory)研究消费者CSR活动归因对其响应行为的影响,其中Ellen et al. (2006) [33] 指出被归因为战略性的CSR活动能够引起消费者的积极响应,但Lee et al. (2009)和Walker et al. (2010)等的研究结论则与之恰恰相反[34] [35] 。

不难看出现有研究成果的研究结论存在不一致性。Porter & Kramer (2006)指出战略性CSR之所以得不到消费者的积极响应,是因为很多被标榜为“战略性”的CSR活动并非战略性的,这类活动往往是零散的、脱离企业资源和能力范畴的,由于活动与企业长期发展规划和战略目标脱节,且不能发挥企业专有资源和能力的杠杆作用,致使企业难以做出可持续资源投入的承诺,其社会效果很难达到消费者期望的水平,企业预期的经济和社会绩效目标自然无法实现[8] 。由此可见,战略性CSR的价值创造过程是一个相当复杂的系统,进一步研究战略性CSR绩效产出及其作用机制具有重要的理论和现实意义。基于上述文献综述,本文将深入探究影响战略性CSR战略绩效创造能力的关键因素,以及因素间的内部作用机理,以期在丰富理论框架的同时,为相关企业战略决策的制定提供依据和启示。

4. 战略性CSR与企业绩效关系作用机理分析

4.1. 战略性CSR适配与企业绩效

Simon (1995)指出战略性CSR活动不能实现“双赢”是由于存在社会问题差距(social issues gap) [36] ,即企业关注的社会问题领域与消费者关注的领域存在偏差,而要弥补这一偏差,在确认社会问题时,企业应把与企业文化、结构、经营和价值观适配作为行动依据。基于当前企业采取的战略性CSR活动体现出的适配特征,可将战略性CSR活动区分为如下4种类型(见图1)。第一类为伪战略性CSR,此类活动本着缓解公众责任需求压力和“装点门面”的目的,不考虑企业现实盲目地开展的CSR投资,具有零散性,盲从性和非系统性特征,从产出效果看,企业效益和社会效益双低,造成资源的巨大浪费[8] (如出于“沽名钓誉”等目的,冒着资金周转不灵和倒闭的巨大风险盲目“捐款”)。第二类为利益相关者驱动型战略性CSR活动,强调企业基于利益相关群体,尤其是核心利益相关群体的直接利益和伦理期望选择

Figure 1. The relationship between strategic CSR fit and corporate performance

图1. 战略性CSR适配与企业绩效关系

CSR投资领域[1] [27] 。短期看,由于满足了核心利益相关群体的利益需求而得到了消费者的积极响应,但从社会整体和长期效益看,由于在实施过程中难以发挥企业专有资源和能力的杠杆作用,为了达到一定的社会效果必须投入更多的资源,造成稀缺资源的低效利用[8] ,产出难以弥补投入,很难做出可持续资源投入的承诺,因此也难以保证可持续的社会效果及企业绩效产出(如远离企业业务和技术能力的社区志愿者活动)。第三类为利润驱动型战略性CSR活动,强调完全基于利润最大化准则选择CSR投资领域,是纯粹工具理性的[9] [37] 。短期看,有利于企业财务绩效提升,但作为活动的副产品——社会效果只可能短期存在,其效用的大小很大程度上取决于企业的投资规模及持续的时间。但长期来看,过度强调利润必将引发日趋成熟的利益相关群体对企业活动动机的质疑[27] ,致使CSR投资活动的财务绩效促进作用下降,可持续的资源投入也是不现实的(如超市借“环保”之名超出成本价向消费者销售环保袋)。第四类为“共享价值”驱动型战略性CSR活动,该类活动遵从Porter & Kramer (2006/2011)等所倡导的通过“企业和社会整合”来创造“共享价值”为行为准则[8] [14] ,强调通过选择能够发挥企业专业资源和核心能力杠杆作用的CSR投资领域,在确保社会效果的条件下,最大化企业利润[4] ,强调借助CSR投资活动优化企业价值链、创造良好竞争环境,以及发现新的商业机会(如基于改善贫困群体生活质量采取的BOP战略) [8] 。由于此类活动与企业长期发展战略相结合,具备了“创造企业竞争优势”的战略功能,且能够充分发挥企业专有资源和能力的优势,使可持续的资源投入成为可能,真正实现了企业和社会“共享价值”的创造。

由此可见,战略性CSR适配特征影响企业绩效,且只有兼具内外部适配特征方能保证战略性CSR绩效创造能力的可靠性和高效性[17] [38] 。尽管之前很多学者都认同内外部适配特征之于战略性CSR价值创造的重要意义,但绝大多数基于定量视角的研究都侧重于强调CSR活动的单一适配(内部或外部适配)特征,很大程度上忽略了二者之间的协同作用对于企业绩效的重要意义。

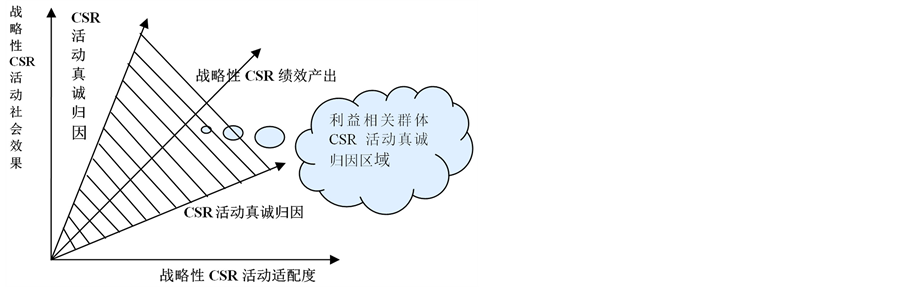

4.2. 战略性CSR活动社会效果的中介作用

所谓战略性CSR活动的社会效果是指该活动是否成功地提升了企业目标受益群体的生活质量及(或)社会福利[18] 。从上述分析可以看出,战略性CSR活动的社会效果受制于活动本身体现的适配特征,兼具内外适配特征的战略性CSR活动对活动社会效果的促进作用远大于其它类型的CSR活动;仅具备单一适配特征的战略性CSR活动对活动社会效果的促进作用次之。

如前所述,战略性CSR绩效促进作用的价值能否实现取决于企业的利益相关群体,尤其是作为核心利益群体的消费者是否愿意积极响应企业的责任行为。虽然企业实施战略性CSR行为的根本内在动因是实现企业战略目标,但同时也强调该行为能产生积极且显著的社会影响或效果。当前,很多企业依然把CSR作为“装点门面的工具”[8] ,该行为动机逐步为利益相关群体识破并备受质疑,在CSR方面日趋成熟的利益相关群体要求企业用事实说话[13] 。即面对CSR问题时,利益相关群体,尤其是消费者的结果导向特征日益明显[39] ,开始密切关注CSR活动是否产生了实际的社会效果,要求企业向外界发布CSR行为的社会效果[13] ,并基于对社会效果的感知作出购买等行为决策[18] [40] 。换句话说,相对于CSR活动的动因和形式,利益相群体更关注CSR活动的社会效果和活动的可持续性[39] ,战略性CSR行为之所以得不到公众的积极响应是因为社会效果未达到公众期望的水平[8] 。由此我们可以得出如下推断,战略性CSR活动的社会效果产出对该活动的绩效创造能力有重要影响作用,社会效果越显著,对企业绩效的促进作用越大;CSR活动的社会效果在战略性CSR适配与企业绩效之间存在中介作用。

4.3. 利益相关群体战略性CSR活动归因的调节作用

战略性CSR活动绩效创造能力能否实现取决于利益相关群体的责任响应行为。基于归因理论,不少学者指出利益相关群体,尤其是消费者会试图揣测企业从事CSR活动的背后动机,而这种被感知的动机(即对CSR活动的归因)会影响利益相关群体对企业的价值评价,态度和购买意愿等(如Campbell & Kirmani,2000;Ellen et al.,2000;Lee et al.,2009)。从上文文献综述的结果可以看出,基于消费者CSR活动归因视角研究战略性CSR与企业绩效关系的文献结论并不一致,进一步分析研究结论可以看出,利益相关群体,尤其是消费者是否会从购买等方面响应企业的CSR行为,最终取决于其是否把CSR活动归因为真诚性行为,即企业在参与该社会问题时是否怀有解决或至少缓解该问题的真诚动机,而不是出于“讨好消费者”或“装点门面”,甚至是“借行善之名行牟取暴利之实”。基于可持续发展理念,被利益相关群体归因为真诚的CSR活动能够引发其更积极的企业价值评价和响应行为[27] 。因此,战略性CSR投资最终能否转化为现实的企业绩效,利益相关群体对于活动的归因是重要边界条件。

基于上述分析,对于影响战略性CSR活动绩效产出的关键因素及其作用机理推断如下(见图2)。

5. 结论与启示

通过上述分析可以看出,影响战略性CSR活动绩效创造能力的因素是多方面,且因素间存在复杂的作用关系。除了战略性CSR活动本身的适配特征对企业绩效的直接影响作用外,CSR活动的社会效果及利益相关群体对于该活动的归因都扮演者重要的角色。其中,战略性CSR活动的社会效果在战略性CSR适配与企业绩效之间存在中介作用,而利益相关群体关于战略性CSR活动的真诚性归因是战略性CSR绩效目标得以实现的重要边界条件。

基于上述研究结论,本文得出如下重要启示:1) 企业应基于战略性思维高效配置可用于CSR投入的有限资源。研究结论显示战略性CSR确实存在提升企业绩效和创造竞争优势的巨大潜力。但《福布斯》(中文版) 2004中国慈善榜(100强)显示,70%以上的企业都把有限的资源投入到若干个完全不相关的慈善项目中,且企业间关注的慈善领域和资助项目高度雷同,说明我国企业慈善与公益实践具有十分明显“分散零碎”特征和纯粹“社会公益”性质。在当前绝大多数的国际性公司及其分支机构致力于通过创新性CSR投资行为累积新一轮国际竞争核心力量的社会背景下,中国企业以往毫无“策略”和“个性”的企业慈善活动虽然体现了“奉献社会”的美好愿望,但却未充分发挥该资源的价值(包括社会和经济价值)创造作用,一定程度上违背了企业的商业利益,不符合基本的经济学规律,不但使企业失去了通过造福社会来获益的重要机会,也使中国企业面临着未来更加严峻的竞争威胁。因此,国内企业应积极转变思想,认识并评估以创造企业和社会“共享价值”为出发点的战略性CSR之于企业和社会的重要意义,并

Figure 2. The interaction mechanism between strategic CSR fit and corporate performance

图2. 战略性CSR适配与企业绩效作用机制

基于战略高度制定CSR投资决策,通过高效的资源配置实现企业和社会的“共赢”。2) 以适配作为战略性CSR的重要行为准则。战略性CSR活动能否实现企业和社会“共享价值”的创造很大程度上取决于该活动内外部适配特征和程度,企业在配置用于CSR领域的资源时,应优先将资源投资在与企业运营和利益相关群体利益高度一致的社会问题领域。3) 注重对战略性CSR活动社会效果的评价和测量。考虑到当前利益相关群体在面对CSR问题时表现出的结果导向型特征,企业在选择CSR投资领域时应预测并评价该活动产生社会影响的大小,确保将有限资源投资在能够产生巨大社会效果的领域,即社会效果能在该社会问题领域及竞争对手间居于领先位置,以使利益相关群体更好地感知并相应相关行为。4) 加强利益相关群体对于CSR活动归因的引导和管理。利益相关群体关于CSR活动的归因是战略性CSR活动绩效目标得以实现的边界条件。由于战略性CSR活动本身确实含有“经济动因”,相对于传统CSR确实是“不纯粹”的,为了引导利益相关群体对企业战略性CSR活动形成积极归因,企业应从“共享价值创造”及“可持续性”等方面加大对此类活动的宣传力度,引导利益相关群体正确认识并接受基于“共赢”思想的战略性CSR活动;另一方面,企业应借助CSR信息的显性化,即通过恰当的方式和渠道向利益相关群体传递CSR活动的特征及社会效果,引导利益相关群体形成关于该活动的真诚性归因,此外,战略性CSR活动相关信息的显性化也是企业独享该活动绩效产出的重要保障,能有效防止其他企业的“搭便车”行为。

基金项目

国家自然科学基金资助项目(71172003)。

参考文献 (References)

- [1] Sen, S. and Bhattacharya, C.B. (2001) Does doing good always lead to doing better? Consumer reactions to corporate social responsibility. Journal of Marketing Research (JMR), 38, 225-243.

- [2] Greening, D.W. and Turban, D.B. (2000) Corporate social performance as a competitive advantage in attracting a quality workforce. Business & Society, 39, 254-280.

- [3] Sen, S., Bhattacharya, C.B. and Korschun, D. (2006) The role of corporate social responsibility in strengthening multiple stakeholder relationships: A field experiment. Journal of the Academy of Marketing Science, 34, 158-166.

- [4] 李伟阳, 肖红军 (2010) 基于管理视角的企业社会责任演进与发展. 首都经贸大学学报, 5, 61-69.

- [5] Smith, C.N. ( 2003) Corporate social responsibility: Whether or how? California Management Review, 45, 52-76.

- [6] 徐二明, 郑平 (2007) 中国转型经济背景下的跨国公司在华企业社会责任研究. 经济界, 3, 38-43.

- [7] Campbell, J.L. (2007) Why would corporations behave in socially responsible ways? An institutional theory of corporate social responsibility. Academy of Management Review, 32, 946-967.

- [8] Porter, M.E. and Kramer, M.R. (2006) Strategy and society the link between competitive advantage and corporate social responsibility. Harvard Business Review, 12, 78-92.

- [9] Burke, L. and Logsdon, J.M. (1996) How corporate social responsibility pays off. Long Range Planning, 29, 495-502.

- [10] Lantos, D.P. (2001) The boundaries of strategic corporate social responsibilities. Journal of Consumer Marketing, 18, 595-632.

- [11] Werther, W.B. and Chandler, D. (2006) Strategic corporate social responsibility: Stakeholders in a global environment. Sage Publications, London.

- [12] Bruch, H. and Walter, F. (2005) The keys to rethinking corporate philanthropy. MIT Sloan Management Review, 47, 49-59.

- [13] Maas, K. and Liket, K. (2011) Talk the walk: Measuring the impact of strategic philanthropy. Journal of Business Ethics, 100, 445-464.

- [14] Porter, M.E. and Kramer, M.R. (2011) The big idea: Creating share value: How to reinvent capitalism-and anleash a wave of innovation and growth. Harvard Business Review.

- [15] Varadarajan, P.R. and Menon, A. (1988) Cause related marketing: A coalignment of marketing strategy and corporate philanthropy. The Journal of Marketing, 52, 58-74.

- [16] Forehand, M.R. and Grier, S. (2003) When is honesty the best policy? The effect of stated company intent on consumer skepticism. Journal of Consumer Psychology, 13, 349-356.

- [17] Basu, K. and Palazzo, G. (2008) Corporate social responsibility: A process model of sensemaking. Academy of Management Review, 33, 122-136.

- [18] Bhattacharya, C.B., Korschun, D. and Sen, S. (2009) Strengthening stakeholder-company relationships through mutually beneficial corporate social responsibility initiatives. Journal of Business Ethics, 85, 257-272.

- [19] Becker-Olsena, K.L., Cudmore, B.A. and Hill, R.P. (2006) The impact of perceived corporate social responsibility on consumer behavior. Journal of Business Research, 59, 46-53.

- [20] Seifert, B., Morris, S.A. and Bartkus, B.R. (2004) Having, giving, and getting: Slack resources, corporate philanthropy, and firm financial performance. Business & Society, 43, 135-161.

- [21] Orlitzky, M., Schmidt, F.L. and Rynes, S.L. (2003) Corporate social and financial performance: A meta-analysis. Organization Studies, 24, 403-441.

- [22] Barney, J.B. (1991) Firm resources and sustained competitive advantage. Journal of Management, 17, 99-120.

- [23] Barney, J.B., Wright, M. and Ketchen Jr., D.J. (2001) The resource-based view of the firm: Ten years after 1991. Journal of Management, 27, 625-641.

- [24] Russo, M.V. and Fouts, P.A. (1997) A resource-based perspective on corporate environmental performance and profitability. Academy of Management Journal, 40, 534-559.

- [25] Hillman, A.J. and Keim, G.D. (2001) Shareholder value, stakeholder management, and social issues: What’s the bottom line? Strategic Management Journal, 22, 125-139.

- [26] McWilliams, A., Siegel, D.S. and Wright, P.M. (2006) Corporate social responsibility: Strategic implications. Journal of Management Studies, 43, 1-18.

- [27] Godfrey, P.C. (2005) The relationship between corporate philanthropy and shareholder wealth: A risk management perspective. The Academy of Management Review, 30, 777-798.

- [28] 贾晶晶, 牛志强 (2011) 联合国全球契约办公室总干事乔治·科尔: 将社会责任与包容性增长纳入企业战略. 经理日报, A02.

- [29] Sasse, C.M. and Trahan, R.T. (2007) Rethinking the new corporate philanthropy. Business Horizons, 50, 29-38.

- [30] Menon, S. and Kahn, B.E. (2003) Corporate sponsorships of philanthropic activities: When do they impact perception of sponsor brand? Journal of Consumer Psychology, 13, 316-327.

- [31] Barone, M.J., Norman, A.T. and Miyazaki, A.D. (2007) Consumer response to retailer use of cause-related marketing: Is more fit better? Journal of Retailing, 83, 437-445.

- [32] Lafferty, B.A. (2007) The relevance of fit in a cause-brand alliance when consumers evaluate corporate credibility. Journal of Business Research, 60, 447-453.

- [33] Ellen, P.S., Webb, D.J. and Mohr, L.A. (2006) Building corporate associations: Consumer attributions for corporate socially responsible programs. Journal of the Academy of Marketing Science, 34, 147-157.

- [34] Lee, H., Park, T.K., Moon, H.K., Yang, Y.H. and Kim, C. (2009) Corporate philanthropy, attitude towards corporations, and purchase intentions: A South Korea study. Journal of Business Research, 62, 939-946.

- [35] Walker, M., Heere, B., Parent, M.M. and Drane, D. (2010) Social responsibility and the olympic games: The mediating role of consumer attributions. Journal of Business Ethics, 95, 659-680.

- [36] Simon, F.L. (1995) Global corporate philanthropy: A strategic framework. International Marketing Review, 12, 20-37.

- [37] Baron, D.P. (2001) Private politics, corporate social responsibility, and integrated strategy. Journal of Economics & Management Strategy, 10, 7-45.

- [38] Yuan, W., Bao, Y. and Verbeke, A. (2011) Integrating CSR initiatives in business: An organizing framework. Journal of Business Ethics, 101, 75-92.

- [39] Tian, Z.L., Wang, R. and Yang, W. (2011) Consumer responses to corporate social responsibility (CSR) in China. Journal of Business Ethics, 101, 197-212.

- [40] Du, S., Sen, S. and Bhattacharya, C.B. (2008) Exploring the social and business returns of a corporate oral health initiative aimed at disadvantaged hispanic families. Journal of Consumer Research, 35, 483-494.