Business and Globalization

Vol.03 No.01(2015), Article ID:14847,6

pages

10.12677/BGlo.2015.31001

Empirical Analysis of the Impact of Cash Dividends on Share Price

Qianying Zheng, Ziran Zheng, Sushan Zhang, Mengyao Zhuo

School of Economic, Hangzhou Dianzi University, Hangzhou, Zhejiang

Email: zqy626331328@126.com

Received: Jan. 30th, 2015; accepted: Feb. 9th, 2015; published: Feb. 16th, 2015

Copyright © 2015 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

According to event study method, taking the event of annual cash dividends distributed in 2013 by Shenzhen Stock Exchange Listed Company as the research event, this paper analyzes the stock market reaction to cash dividends by means of calculating the variety of sample stocks’ abnormal yield before and after the announcement day. The empirical results demonstrate that the stock market has not reached the semi-strong efficiency and the market reaction to cash dividends is relatively sluggish.

Keywords:Event Study, Cash Dividends, Impact of Stock Price

现金股利对股价影响的实证分析

郑倩影,郑子然,张苏珊,卓梦瑶

杭州电子科技大学经济学院,浙江,杭州

Email: zqy626331328@126.com

收稿日期:2015年1月30日;录用日期:2015年2月9日;发布日期:2015年2月16日

摘 要

根据事件研究法,以深圳交易所成分股上市公司派发2013年度现金股利为研究事件,通过计算公告日前后样本股的异常收益率的变化,实证分析股票市场对派现的反应。实证结果表明:我国股票市场未达到半强式有效,市场对现金股利的反应比较迟缓。

关键词 :事件研究法,现金股利,股价影响

1. 引言

股利政策是上市公司对税后收益的合理分配,对资本市场的稳定及公司的未来发展有一定的影响。在我国股利支付方式有三种,分别是现金股利、股票股利和混合股利,其中大多数以现金股利分配为主。现金股利以现金形式发放,是上市公司股利分配形式中最基本、最普遍的一种形式,同时也最容易被投资者所接受。另外,现金分红是衡量上市公司利润指标是否存有虚假情况的一个重要办法。

我国证券市场自成立之初至2000年以前,上市公司都倾向于选择增加送股与转增,减少派现的分配方式,这样的行为除了能避免自身利益遭受损失同时也迎合中小股东的投资偏好。2000年之后,证监会在《上市公司新股发行管理办法》和《关于做好上市公司新股发行工作的通知》中把分红派息作为上市公司再筹资的必要条件,因此采用现金股利支付方式的上市公司比例显著增多,自此象征性分红也随之出现。2005年,股权分置改革工作启动并顺利进行,公司现金股利分配比例逐年上升。徐晓颖(2008) [1] 通过对2006年上市公司股利政策的统计分析,发现2006年上市公司主要发放现金股利,但整体分红水平较之以前年份没有较大提升,异常派现比率减少。

2. 文献综述

根据莫迪和米勒(1961) [2] 提出的MM理论,在一个完善的资本市场,股利政策的选择与股价无关,公司的价值取决于公司的盈利能力。股利政策将对公司股价到底有何影响呢?许多文献通过实证研究分析了股利政策对公司股价的影响这一问题。俞乔和程滢(2001) [3] 从价量两个方面考察了股市对红利政策的反应,研究结果指出,在具体的分红方案中,市场对送股或混合股利的分红政策有较强的正向反应,而对单纯的现金红利极不敏感。程燕(2002) [4] 研究上海交易所上市公司股利分配对股价的影响,实证分析结果显示:公告日后,派发现金股利的股票超常收益率小于零,市场对现金股利反应并不乐观;派发股票股利和混合股利(既送又派)的股票超常收益率大于零,市场表现积极。田祥新,徐国栋和周永强(2003) [5] 以2001年分配股利的上市公司作为样本,通过事件研究法探究我国上市公司股利分配预案对股票价格的影响,结果表明:市场对三种股利分配形式都有反映但程度不同。最受市场欢迎的是混合股利支付形式,其次是股票股利,最后是与股票股利差异不明显的现金股利。潘海峰(2006) [6] 对派发现金股利、派发股票股利、不派发股利三种股利支付形式对股票价格影响的实证研究表明,这三种不同形式的分配方式对股票价格的影响相似。许施智,张峥(2007) [7] 以311只在上海证券交易所上市股票为样本,研究股票的股利分配事件的信息内涵及其对股价的影响,研究结论表明:三种股利政策对股票市场的影响不尽相同,现金股利变动与累计平均超常收益率及当期收益变动的变动呈同向变动趋势,而股票股利和资本金转增股本的变动与累计平均超常收益率以及当期收益变动的变动呈现反向趋势。谢晓霞(2008) [8] 采用事件研究法对2003年医药制造业上市公司现金股利政策对股票价格的影响进行了分析,分析结果显示,公告日后超常收益率呈负值,市场反映并不乐观。李加棋(2012) [9] 以上海证券交易所的上市公司为样本,研究在相同时间段分红的股票和不分红的股票价格波动的差异,实证结果表明股票价格波动与分红政策具有正向的线性关系,因此可以通过改进上市公司分红派息策略来稳定股价进而稳定证券市场。周跃(2011) [10] 通过实证分析对我国深市上市公司三种不同股利政策引起的股价变动进行研究,实证结果显示,派发现金股利未能使股价上升,配股后市场反应冷淡,而不派发现金股利则使股价下跌。

综合上述文献结论,说明了市场对于各种股利政策反应不同,股票股利对市场的影响最大,而现金红利却差强人意。但是,目前我国股利政策还是延续以现金股利作为主要分配方式,因此本文对深证成分股的现金股利政策对市场股价影响进行研究。

3. 实证研究

3.1. 样本选取

我们将采用事件研究法进行本次实证分析。事件研究法主要是通过衡量在信息发布日前后,某一事件发生时股票价格的变化来测度该事件对股价的影响。本文中考察的事件是派发现金股利,研究样本是深证成分股中派发2013年度股利且公告日在2014年3至4月的股票。取所有深证成分股40只,观察每只股票的股利公告,经过筛选我们得到26只只派发现金股利的股票作为研究样本,并采用深证成分股指数来代表市场收益率(表1,表2)。

3.2. 研究窗口的确定

在进行事件研究法研究市场有效性之前,我们需要确定研究事件的事前估计窗口及事件窗口。我们将每只股票的股利公告日定为事件的第0日(如果该日为非交易日,则以其随后的第一个交易日为第0日),

Table 1. List: dividend announcement of Shenzhen Stock Exchange in 2013

表1. 2013年度深证成分股股利公告一览表

数据来源:国泰安数据库。

为了更好地了解派现对股价的影响,首先取公告日前44天至前15天为事前估计窗口,即公告日前[−44, −15]共30个交易日,以该时间段的股票收益率作为正常收益率。另外以公告日前14天与公告日后15天为事件窗口,即公告日前后[−14, 15],计算这段时间内股票的平均超常收益率和累计平均超常收益率(图1)。

3.3. 期望收益率的确定

在事件研究法中有两种模型可以用来估计正常收益,即常量–均值–收益模型和市场模型。由于市场模型除去了股票收益中与市场收益变化有关的部分,降低了异常收益的方差值,即减少了异常收益对股票收益波动的影响,增强了检测事件效应的能力。同时市场模型是对常量–均值–收益模型的一种改进,所以,本文决定采取市场模型来估计资本市场上正常条件下股票的期望收益率 。

。

1) α、β的估计。我们假定资产收益服从正态分布,由此来构造相关的证券组合收益模型,估计α、β公式如下:

;

;![]()

(1)

(1)

其中,![]() 表示第i种股票在第t日的收益率;

表示第i种股票在第t日的收益率;![]() 表示第t日市场证券投资组合(即指数)的收益率;

表示第t日市场证券投资组合(即指数)的收益率;![]() 表示第i种股票的α估计值;

表示第i种股票的α估计值;![]() 代表第i种股票的β估计值;

代表第i种股票的β估计值;![]() 是零均值扰动项,即随机误差项。

是零均值扰动项,即随机误差项。

在运用事件研究法进行计算时,取事前估计窗口[−44, −15]共30个交易日的数据来估计α、β,即t属于[−44, −15]之间的整数;其次,在![]() 的计算中已经进行了复权处理;同时,在运用Spss16.0进行估计时,

的计算中已经进行了复权处理;同时,在运用Spss16.0进行估计时,![]() 取深圳成分股指数,并对估计出的α和β进行t检验(表3)。

取深圳成分股指数,并对估计出的α和β进行t检验(表3)。

Table 2. 26 sample stocks after screening

表2. 经过筛选得到的26只样本股

数据来源:国泰安数据库。

![]()

Figure 1. The window dipartition of research event

图1. 研究事件窗口划分

Table 3. Estimates of α and β

表3. α、β的估计值

注:表中括号内为对应的t值,**表示在5%的水平上显著。

2)![]() 的计算。通过(1)式估计出的α、β值,再取样本上市公司股利分配公告发布前后[−14, 15]共30个交易日的

的计算。通过(1)式估计出的α、β值,再取样本上市公司股利分配公告发布前后[−14, 15]共30个交易日的 即可估计出每一种股票在事件窗口[−14, 15]中的期望收益率

即可估计出每一种股票在事件窗口[−14, 15]中的期望收益率 ,即:

,即:

(2)

(2)

3.4. AAR和CAAR的计算

首先计算样本中第i种股票在第t日的超常收益率 ,公式如下:

,公式如下:

(3)

(3)

其中t所取的时间为公告日(第0天)前14天至后15天,即[−14, 15],为了研究样本公司在股利分配公告发布日前后的超常收益,本文定义了平均超常收益指标AAR:

(4)

(4)

其中,N为样本数,N = 26。

本文中CAAR是指累计平均超常收益率,即在事件窗口内的每一日所有样本上市公司平均超常收益率的累计值,其计算公式如下:

(5)

(5)

3.5. 结果分析

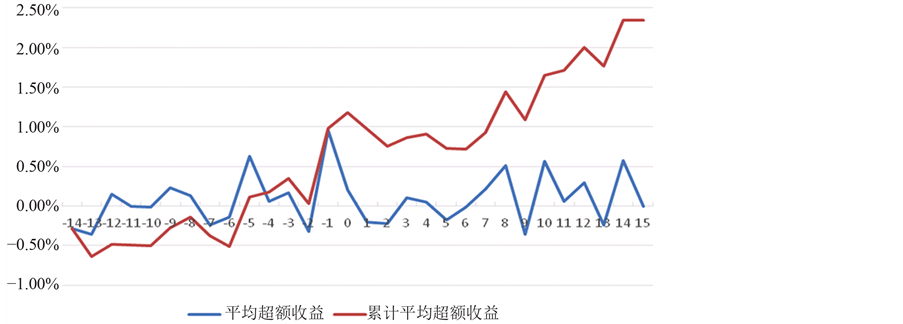

根据以上的研究及分析,得出平均超常收益率(AAR)和累计平均超常收益率(CAAR)在事件窗口及事前估计窗口的变化曲线。如下图2所示:

对平均超额收益率进行t检验,检验公式如下(表4):

(6)

(6)

:样本平均超额收益率的平均值,S:样本平均超额收益率的标准差,n:样本数量。

:样本平均超额收益率的平均值,S:样本平均超额收益率的标准差,n:样本数量。

从t检验表可以看出,Sig = 0.191 > 0.05,即说明P值大于显著性水平,不应拒绝原假设:即平均超常收益率与0之间没有显著差。

从图2可以看出,样本在信息公布前的14天内,每天的平均超常收益率AAR基本大于零,其中仅有五天AAR是在零以下的,并且累计平均超常收益率CAAR在消息公布前的14天内波折性的上升。在公告日前一天,平均超常收益率达到接近1.00%的最大值,之后AAR开始减小,CAAR却在公告日之后仍呈持续上升的趋势。累计平均超常收益率CAAR在整个样本的事件研究窗口内的变化,说明消息很可能在公布之前就已经被知情人士泄露出去了。而在消息公布之后,又因为市场不能及时充分地对所公布的消息进行反应,导致累计平均超常收益率CAAR继续增加。因此根据有效市场假说可以得出结论,我国深证市场没有达到半强式有效。

从上图中我们可以看出,在公告日前一天派现的样本股的AAR达到了峰值,在公告前一天,AAR值猛然上升至最高点,这反映了有人得知了内幕消息,进行了交易公告日后CAAR出现一段时间的下降,第6日之后开始回升,整体呈缓慢增长的趋势,这说明派现对市场能产生一定的影响,且市场上比较受欢迎,但是市场并不会对此做出迅速反应。原因是我国上市公司的股利支付政策力度并不大,与通过股价升降获得的资本利得比税后的现金股利多得多。

Figure 2. Curve: AAR and CAAR

图2. AAR与CAAR的变化曲线

Table 4. Table: t test

表4. t检验表

4. 结论

通过以上研究,证明发放现金股利对股价能够造成一定的影响,但不是非常显著,同时市场对派现的反应也不够迅速。实证分析的结果表明,我国股票市场尚未达到半强式有效,市场对现金股利的反应比较迟缓。究其原因,主要有以下两个方面:

1) 我国证券市场存在消息泄露的问题

从前文分析可得现在许多上市公司在分配预案公告之前就存在内幕消息泄露的情况,这让部分投资者在公告日之前就做出买卖行为,导致大部分投资者利益受损。信息披露制度的不规范不仅扰乱证券市场秩序,还违背公平、公正、公开的原则。相关部门应该加强对上市公司信息披露的管理,以保护广大投资者的利益。

2) 我国证券市场存在投资者结构不合理的问题

如今在我国证券市场中,中小散户占了投资者中最大比例。由于中小散户的证券知识有限,其对证券市场的了解也不够充分,同时其了解信息的渠道相对狭窄,对所收集信息的判断分析能力还处于中下水平,容易做出跟风行为,盲目跟从他人进行投资,影响市场效率。

因此,要提高中国证券市场的有效性,健全监管制度是十分必要的。在现今的基础上,继续完善信息披露制度,做到信息的真实、充分和及时公布,杜绝内幕消息提前泄露的现象。另外,提高投资者整体素质也刻不容缓。只有这样,才能慢慢提高我国证券市场的有效性,使其健康稳步发展。

致谢

感谢经济学院金辉老师的辛勤指导和骆永芳学姐的鼎力相助。

文章引用

郑倩影,郑子然,张苏珊,卓梦瑶, (2015) 现金股利对股价影响的实证分析

Empirical Analysis of the Impact of Cash Dividends on Share Price. 商业全球化,01,1-7. doi: 10.12677/BGlo.2015.31001

参考文献 (References)

- 1. 徐晓颖 (2008) 股权分置改革后上市公司股利政策研究. 当代经济管理, 3, 68-70.

- 2. Miller, M.H. and Modig-liani, F. (1961) Dividend policy, growth, and the valuation of shares. Journal of Business, 34, 411-433.

- 3. 俞乔, 程滢 (2001) 我国公司红利政策与股市波动. 经济研究, 4, 32-40.

- 4. 程燕 (2002) 我国沪市上市公司股利分配市场反应的实证研究. 新疆财经, 3, 45-48.

- 5. 田祥新, 徐国栋, 周永强 (2003) 上市公司股利政策与股市波动的实证研究. 广西财政高等专科学校学报, 16, 51-54.

- 6. 潘海峰 (2006) 三种股利分配方案对股价影响差异性的实证研究. 天津市财贸管理干部学院学报, 3, 18-23.

- 7. 许施智, 张峥 (2007) 我国上市公司股利政策信息内涵的实证研究. 对外经济贸易大学学报, 4, 42-47.

- 8. 谢晓霞 (2008) 上市公司股利政策与股价反应研究. 财会通讯, 2, 6-8.

- 9. 李加棋 (2012) 上市公司分红政策与股价波动实证分析. 财会通讯, 11, 48-49.

- 10. 周跃 (2011) 我国上市公司股利政策与股价关系的实证研究. 时代金融, 7, 153.