Finance

Vol.

11

No.

06

(

2021

), Article ID:

46527

,

9

pages

10.12677/FIN.2021.116060

跨国公司企业并购的系统动力学研究

——以奔驰并购克莱斯勒公司为例

王丽娜*,李冬冬,崔健,蔡国琴

海南师范大学经济与管理学院,海南 海口

收稿日期:2021年10月17日;录用日期:2021年11月9日;发布日期:2021年11月17日

摘要

全球竞争和技术的不断进步正在显著改变企业的格局及其内部报告要求。本文通过对戴姆勒–奔驰公司WOTS-UP分析之前因构型,识别出与该公司未来发展相关的关键因素,并制定适当的策略来预测未来的发展和评估公司适应或利用这些发展的能力,然后通过开发支持战略选择的相关系统,将奔驰、克莱斯勒公司合并作为选定的方案并转化为具体的行动方案。其中的规划内容包括业务建模、资本预算和盈利能力管理,以及实施这些主题所需的相关系统。本文的结论部分着重于合并后的盈利能力分析,即运用系统动力学方法进行了合并后(1997~2006)的奔驰–克莱斯勒公司未来盈利趋势预测(2007~2019),并将其与分开后奔驰、克莱斯勒公司的实际合并盈利(2007~2019)进行了对比,得出了有益的结论。

关键词

WOTS-UP分析,系统动力学,跨国公司,企业并购,业务建模

Research on System Dynamics of M & A of Multinational Corporations

—Taking Mercedes Benz’s M & A of Chrysler as an Example

Lina Wang*, Dongdong Li, Jian Cui, Guoqin Cai

School of Economics and Management, Hainan Normal University, Haikou Hainan

Received: Oct. 17th, 2021; accepted: Nov. 9th, 2021; published: Nov. 17th, 2021

ABSTRACT

Global competition and technological progress are significantly changing the pattern of enterprises and their internal reporting requirements. Based on the analysis of WOTS-UP of Daimler Benz Company, this paper identifies the key factors related to the future development of the company, and formulates appropriate strategies to predict the future development and evaluate the company’s ability to adapt to or utilize these developments. Then, through the development of relevant systems to support the strategic choice, the paper analyzes the WOTS-Up of Daimler Benz Company. The merger of Mercedes Benz and Chrysler is taken as the selected plan and transformed into a specific action plan. The planning content includes business modeling, capital budgeting and profitability management, as well as the related systems needed to implement these topics. The conclusion of this paper focuses on the profit capability analysis after the merger, namely the prediction of future profit trend of Mercedes Benz-Chrysler company (2007~2019) after the merger (1997~2006) by using the system dynamics method. Then compare it with the separated Mercedes Benz and Chrysler’s actual consolidated earnings (2007~2019) and useful conclusions are drawn.

Keywords:WOTS-UP Analysis, System Dynamics, Multinational Corporations, Enterprise Merger and Acquisition, Business Modeling

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

全球竞争和技术的不断进步正在显著改变企业的格局及其内部报告要求。继续减少国家贸易壁垒、浮动货币、主权风险和跨境资金汇款限制、国家税收制度差异、利率差异以及商品和股票价格变化对企业资产、收益的影响,资本成本是使管理决策复杂化的变量。与此同时,互联网、视频会议和电子转账等发展正在改变生产、分销和融资的经济状况。生产越来越多地被授予世界上做得最好的公司,或部分公司。基于战略联盟的全球协调价值链正在取代制造商、供应商和客户之间的公平关系。可以理解的是,人们越来越重视了解管理层战略信息需求、拥有强大分析技能和智力资本的信息提供者 [1]。

全球竞争和知识传播的速度有助于缩小各国管理会计做法的差异 [2]。其他压力包括市场和技术变化、私有化的增长、成本和业绩激励、通过合资企业和其他战略联系协调全球业务,以及股东对增值举措的持续需求。这些压力在世界各地的商业组织中都很常见。它们促使跨国公司的管理层不仅采用可比的内部会计技术,而且以类似的方式使用这些技术。一般的国际管理会计问题分为三大领域:财务规划和控制、国际风险管理和国际税收和转移定价 [3]。

最近的一项调查发现,管理会计师花在战略规划问题上的时间比以往任何时候都多。这反映出财务经理作为内部会计数据的主要消费者,正日益成为首席执行官的战略顾问。正如美国电话电报公司前首席财务官兼副董事长查尔斯·诺斯基(Charles Noski)所说 [4]:我认为首席财务官将继续发展,更加重视公司面临的战略问题,并要求首席财务官成为首席执行官的业务伙伴。合规和内部控制可能始终是工作的一部分,但首席财务官对公司增长、竞争力和业绩的增值贡献的期望将获得动力。

业务建模是一个大的概念,它包括制定、实施和评估企业的长期业务计划。它涉及四个关键维度 [5]:

(1) 识别与公司未来发展相关的关键因素。

(2) 制定适当的策略来预测未来的发展,并评估公司适应或利用这些发展的能力。

(3) 开发支持战略选择的相关系统。

(4) 将选定的方案转化为具体的行动方案。

本文通过对戴姆勒–奔驰公司WOTS-UP分析之前因构型,识别出与该公司未来发展相关的关键因素,并制定适当的策略来预测未来的发展和评估公司适应或利用这些发展的能力,然后通过开发支持战略选择的相关系统,将奔驰–克莱斯勒公司合并作为选定的方案并转化为具体的行动方案。其中的规划内容包括业务建模、资本预算和盈利能力管理,以及实施这些主题所需的相关系统。本文的结论部分着重于合并后的财务控制,即奔驰–克莱斯勒合并后现金流折现法的运用以及运用系统动力学方法进行了合并后的奔驰–克莱斯勒公司未来盈利趋势预测。

2. 戴姆勒–奔驰公司WOTS-UP分析之前因构型

在识别与其未来相关的因素时,公司审视其外部和内部环境以识别威胁和机遇是很有帮助的。可以建立系统来收集竞争对手和市场状况的信息。分析了竞争对手和市场环境对公司竞争地位和盈利能力的影响。从这一分析中收集到的见解被用来规划保持或扩大市场份额的措施,或者识别和开发新产品和市场机会。

其中一个工具就是WOTS-UP分析 [6]。WOTS-UP分析是SWOT分析的一个改进版本,它作为一种战略规划工具正在不断改进。它关注的是与企业经营环境相关的企业优势和劣势。这项技术有助于管理层制定一套可行的战略 [7]。表1显示了德国汽车制造商戴姆勒(Daimler)所做的WOTS-UP分析。例如,鉴于戴姆勒在产品质量、卡车销售、较低盈亏平衡点和协同潜力方面的优势,扩大其在东欧的分销和服务网络是一个很有前途的战略。美元贬值、德国外国竞争加剧,以及通过建立战略联盟加强新技术基础研究的明显优势,或许可以解释戴姆勒早前收购美国克莱斯勒公司的原因。

目前战略规划系统中使用的决策工具都依赖于企业内外部环境的信息质量。会计师可以帮助企业规划师获得对战略规划决策有用的数据。所需信息大多来自会计记录以外的来源。

Table 1. WOTS-UP analysis of Daimler-Benz

表1. 戴姆勒–奔驰公司的WOTS-UP分析

资料来源 [5]。

如表1所示,戴姆勒利用其优势/机会集的战略之一是最初收购德国东部的汽车生产商。这一战略随后包括在美国收购克莱斯勒公司。这种海外投资的决定是跨国公司全球战略的一个关键因素。外国直接投资通常涉及大量资本和不确定的前景。一个陌生、复杂、不断变化的国际环境,加剧了投资风险。正式规划势在必行,通常在比较拟议投资的收益和成本的资本预算框架内进行 [8]。作为前面描述的公司建模的第二个维度的一个例子,资本预算分析有助于确保战略计划在财务上是可行的和有利的。

投资决策的复杂方法是可用的。在不确定性条件下,确定企业最佳资本结构、衡量企业资本成本和评估投资方案的程序是存在的。投资选择的决策规则通常要求以适当的利率(即公司的加权平均资本成本)对投资的风险调整现金流进行折现。通常情况下,公司通过承诺正净现值的投资来增加所有者的财富。当考虑互斥期权时,理性公司会选择承诺最大净现值的期权。绩效指标经济增加值(EVA)就是从这个结构中衍生出来的 [9]。

在国际舞台上,投资规划并不简单。不同的税法、会计制度、通货膨胀率、征收风险和货币框架,以及市场分割、对外国收入可转让性的限制、语言和文化差异,带来了国内很少遇到的复杂性因素。量化这些数据的困难使问题变得更糟。跨国公司对传统投资规划模型的调整主要体现在三个方面:(1) 确定跨国公司投资的相关收益;(2) 衡量预期现金流;(3) 计算跨国公司的资本成本。这些调整提供了支持战略选择的数据,这是公司业务建模过程中的第3步。

3. 奔驰–克莱斯勒企业并购案例简介

1999年5月7日,世界汽车工业史上迎来了前所未有的大行动,跨国汽车新巨人诞生——德国的戴姆勒–奔驰汽车公司与美国的克莱斯勒汽车公司宣布合并。戴姆勒–奔驰公司和克莱斯勒公司的合并不仅是汽车行业,也是整个世界工业史上最大的行动。巨型的合并计划从萌芽到瓜熟蒂落,前后只用了不到4个月的时间。

尽管合并之后的戴姆勒–克莱斯勒公司遇到了诸如文化融合、工资制度的不统一等各种问题,并且继续面临激烈的行业竞争以及全球经济疲软,但该公司通过业务整合十分成功地保持了其世界汽车行业的强大领导力 [10]。新公司一直持续了10年之久。2007年克莱斯勒再度独立,2014年菲亚特收购克莱斯勒全部股份后,菲亚特汽车公司与克莱斯勒集团重组为菲亚特克莱斯勒汽车 [11]。

4. 基于系统动力学的公司盈利趋势分析

根据以上,1997~2006年奔驰和克莱斯勒合并为戴姆勒–克莱斯勒公司,而自2007年以后,两公司分开。本文通过对比合并与分开这2种情况下盈利情况的差异,判断合并(或分开经营)给两公司带来的提升,从而为跨国公司的战略决策提供参考。

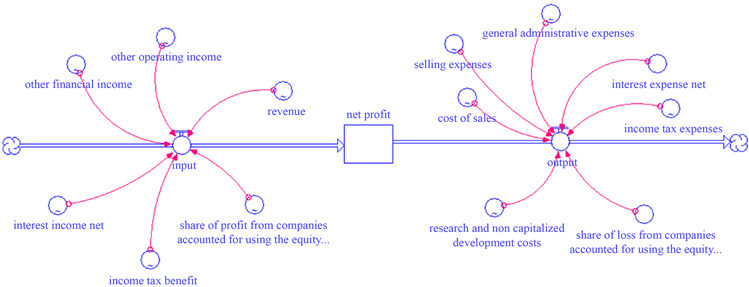

系统动力学方法对于公司盈利趋势的预测,并进一步的进行实际与预测值的对比,起到了很大的辅助作用。运用STELLA软件,模拟出奔驰和克莱斯勒两家公司合并后(1997~2006)与分开后(2007~2019)的模拟合并预测盈利(单位:百万欧元) (数据来源:戴姆勒–奔驰公司会计年报)。具体模型如图1:

Figure 1. Simulation model of combined forecasting profitability after merger (1997~2006) and after separation (2007~2019)

图1. 合并后(1997~2006)与分开后(2007~2019)的模拟合并预测盈利模拟模型

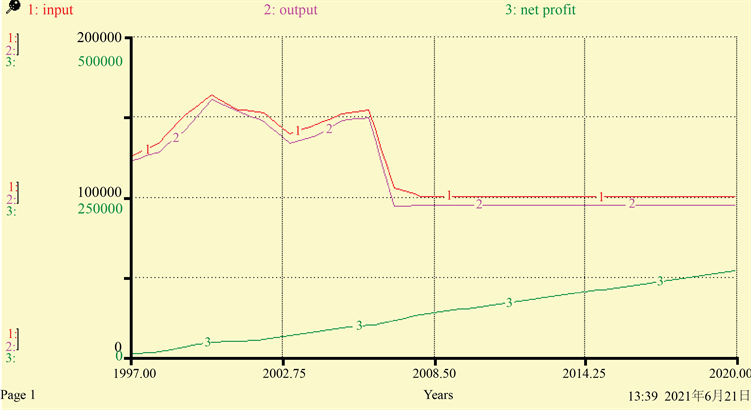

模型对应的盈利趋势图如图2所示:

Figure 2. Profit trend chart after merger (1997~2006) and after separation (2007~2019)

图2. 合并后(1997~2006)与分开后(2007~2019)的盈利趋势图

模型对应的盈利趋势表如表2所示(模型的等式见附录1):

Table 2. Profit trend table after merger (1997~2006) and after separation (2007~2019)

表2. 合并后(1997~2006)与分开后(2007~2019)的盈利趋势表

5. 结论

任何跨国企业的合并都是一个复杂的过程,尤其像奔驰和克莱斯勒这样的汽车巨人。合并给双方带来了人员、技术、生产、管理、采购和销售渠道等多方面的优势,因此由合并而带来的以净利润为代表的巨大红利增长也是有目共睹的。但是,由于美国的潜在消费者们已经不再对以往庞大的SUV和皮卡感兴趣,顾客开始疯狂的迷恋更加舒适、经济的轿车和混合动力汽车。所以克莱斯勒的产品一再的被冷落,库存的大量积压和成本的不能回收,渐渐的演变成了类似“恶性循环”的东西。克莱斯勒的产品不被欢迎、设计师们的天赋得不到认可、消费者得不到想要的东西,造成高达14亿美元的亏损,最终让戴姆勒克莱斯勒想到了“出售”。奔驰于2007年5月卖出了克莱斯勒的大部分股份,也宣布了两公司正式解体。当然,甩掉“瘦狗”业务是奔驰公司的正确选择,但从上面两公司如果不解体–继续合并的盈利趋势预测来看,这无疑是令人非常遗憾的。

文章引用

王丽娜,李冬冬,崔 健,蔡国琴. 跨国公司企业并购的系统动力学研究——以奔驰并购克莱斯勒公司为例

Research on System Dynamics of M & A of Multinational Corporations—Taking Mercedes Benz’s M & A of Chrysler as an Example[J]. 金融, 2021, 11(06): 553-561. https://doi.org/10.12677/FIN.2021.116060

参考文献

- 1. Howell, R.A. (2006) The CFO: From Controller to Global Strategic Partner. Financial Executive, 8, 20-25.

- 2. Guilding, C., Cravens, K.S. and Tayles, M. (2000) An International Comparison of Strategic Management Accounting Practices. Management Accounting Research, 11, 113-135. https://doi.org/10.1006/mare.1999.0120

- 3. Dzinkowski, R. (2005) Global Economic Impacts on Strategic Finan-cial Management. Strategic Finance, 87, 36-41.

- 4. Marshall, J. and Heffes, E.M. (2006) What Does the Future Hold for Finance and CFOs? Financial Executive, 9, 16-20.

- 5. Ito, K. and Macharzina, K.R. (1997) Strategic Planning Sys-tems. In: Choi, F.D.S., Ed., International Accounting and Finance Handbook (2nd ed.), John Wiley & Sons, New York, 25-29.

- 6. Panagiotou, G. (2003) Bringing SWOT into Focus. Business Strategy Review, 14, 8-10. https://doi.org/10.1111/1467-8616.00253

- 7. Busco, C., Frigo, M.L., Giovannoni, E., Riccaboni, A. and Scapens, R.W. (2006) Integrating Global Organizations through Performance Measurement Systems. Strategic Finance, 5, 31-35.

- 8. Levi, M.D. (2005) International Finance. Routledge, New York, 585.

- 9. Nobis, C. and Parker, R. (2016) International Accounting. Northeastern University of Finance and Economics Press, Shenyang.

- 10. 杨丽萍, 沈双生. 投资银行理论与实务[M]. 北京: 高等教育出版社, 2015: 180-182.

- 11. 方建武, 胡杰. 公司金融学[M]. 第3版. 西安: 西安交通大学出版社, 2018: 228-229.

附录1

其中,模型的等式如下:

net_profit(t) = net_profit(t - dt) + (input - output) * dt

INIT net_profit = input-output

INFLOWS:

input = income_tax_benefit + interest_income_net + other_financial_income + other_operating_income + revenue + share_of_profit_from_companies_accounted_for_using_the_equity````

OUTFLOWS:

output = cost_of_sales + general_administrative_expenses + income_tax_expenses + interest_expense_net + research_and_non_capitalized_development_costs + selling_expenses + share_of_loss_from_companies_accounted_for_using_the_equity```

interest_expense_net = 0

share_of_loss_from_companies_accounted_for_using_the_equity``` = 0

cost_of_sales = GRAPH(TIME)

(1997, 98943), (1998, 103721), (1999, 118219), (2000, 134808), (2001, 128394), (2002, 121457), (2003, 109926), (2004, 114576), (2005, 122894), (2006, 125673), (2007, 75404), (2008, 74314)

general_administrative_expenses = GRAPH(TIME)

(1997, 17433), (1998, 16229), (1999, 17532), (2000, 17865), (2001, 18311), (2002, 18293), (2003, 17722), (2004, 17972), (2005, 18984), (2006, 18513), (2007, 6490), (2008, 6664)

income_tax_benefit = GRAPH(TIME)

(1997, 0.00), (1998, 0.00), (1999, 0.00), (2000, 0.00), (2001, 0.00), (2002, 0.00), (2003, 979), (2004, 1177), (2005, 513), (2006, 706), (2007, 4326), (2008, 65.0)

income_tax_expenses = GRAPH(TIME)

(1997, 482), (1998, 3075), (1999, 0.00), (2000, 1736), (2001, 777), (2002, 1177), (2003, 0.00), (2004, 0.00), (2005, 0.00), (2006, 0.00), (2007, 0.00), (2008, 1091)

interest_income_net = GRAPH(TIME)

(1997, 0.00), (1998, 0.00), (1999, 0.00), (2000, 0.00), (2001, 0.00), (2002, 0.00), (2003, 0.00), (2004, 0.00), (2005, 0.00), (2006, 0.00), (2007, 471), (2008, 65.0)

other_financial_income = GRAPH(TIME)

(1997, 618), (1998, 763), (1999, 333), (2000, 156), (2001, 154), (2002, 2208), (2003, 856), (2004, 1007), (2005, 217), (2006, 616), (2007, 228), (2008, 2228)

other_operating_income = GRAPH(TIME)

(1997, 957), (1998, 1215), (1999, 827), (2000, 946), (2001, 1212), (2002, 729), (2003, 713), (2004, 895), (2005, 966), (2006, 1305), (2007, 27.0), (2008, 780)

research_and_non_capitalized_development_costs = GRAPH(TIME)

(1997, 5663), (1998, 4971), (1999, 5737), (2000, 6337), (2001, 5933), (2002, 6071), (2003, 5571), (2004, 5658), (2005, 5649), (2006, 5331), (2007, 3158), (2008, 3055)

revenue = GRAPH(TIME)

(1997, 124050), (1998, 131782), (1999, 149985), (2000, 162384), (2001, 152873), (2002, 149583), (2003, 136437), (2004, 142059), (2005, 149776), (2006, 151589), (2007, 99399), (2008, 95873)

selling_expenses = GRAPH(TIME)

(1997, 0.00), (1998, 0.00), (1999, 0.00), (2000, 0.00), (2001, 0.00), (2002, 0.00), (2003, 0.00), (2004, 0.00), (2005, 0.00), (2006, 0.00), (2007, 8956), (2008, 9204)

share_of_profit_from_companies_accounted_for_using_the_equity```` = GRAPH(TIME)

(1997, 0.00), (1998, 0.00), (1999, 0.00), (2000, 0.00), (2001, 0.00), (2002, 0.00), (2003, 0.00), (2004, 0.00), (2005, 0.00), (2006, 0.00), (2007, 1053), (2008, 998)

NOTES

*通讯作者。