Sustainable Development

Vol.

13

No.

03

(

2023

), Article ID:

65554

,

17

pages

10.12677/SD.2023.133098

供应中断下的供应链融资决策研究

易凡雨

北京工商大学经济学院,北京

收稿日期:2023年4月11日;录用日期:2023年5月11日;发布日期:2023年5月19日

摘要

伴随着经济全球化和相关科学技术的发展,企业全球化经济发展及其相关运营管理的趋势也接踵而至,各个企业在市场上的各种竞争整体已经形成了一体化,而某些突发事件的出现极大程度上就有可能直接导致供应链的断裂。本文主要构建了由两个虽然具有一定的初始资金但仍随时面临中断风险的供应商及一个资金富余的制造商所组成的供应链,讨论了对于不同供应商的三种不同融资组合的最优批发价格、最优订购量及三者的最大利润和收益率对其的影响,为供应商和制造商的融资决策行为提出了新思路和相关建议。

关键词

供应中断,融资,价格竞争

Study on Supply Chain Financing Decision under Supply Disruption

Fanyu Yi

School of Economics, Beijing Technology and Business University, Beijing

Received: Apr. 11th, 2023; accepted: May 11th, 2023; published: May 19th, 2023

ABSTRACT

With the development of economic globalization and related science and technology, the trend of economic development of enterprise globalization and its related operation and management has followed, and the competition of various enterprises in the market has been integrated. To a great extent, some emergencies may directly lead to the fracture of the supply chain. This paper mainly constructs a supply chain composed of two suppliers who still face the risk of interruption although they have certain initial funds and one manufacturer with surplus funds. It discusses the influence of the optimal wholesale price, the optimal order quantity and the maximum profit and return rate on the three different financing combinations of different suppliers and manufacturer, and presents new ideas and suggestions for financing decision-making behavior of suppliers and manufacturers.

Keywords:Supply Disruption, Financing, Price Competition

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

20世纪80年代以来,伴随着我国科技和市场经济的不断进步以及发展,出现的大中小民营企业愈发多了起来,在这些企业和企业之间的边际界限愈发模糊化的同时,消费者无论在对于产品的材料、样式、款式还是对服务的各种态度、模式等方面都有了更高的要求与需求。经济全球化使得企业与其他企业之间的市场竞争越来越浓烈,企业间的“内卷”现象也逐渐明显,为了有效应对市场竞争,企业与相关企业之间已经结成了联盟关系,并进行友好合作,形成“你中有我,我中有你”的局面,即不同的企业彼此之间有着相互竞争且又相互合作的关系,所谓的供应链管理就这样产生了。

供应链管理随着市场经济发展而逐步完善的过程中,也会伴随着各种突发事件的层出不穷,这也会给其发展的速度造成一定阻碍。这些突发事件通常无法预见也让人无法估量其威力,但必然会造成供应链上下游的各企业出现融资困难、商品供应不足的场面,从而导致相应的供应链断裂状况的发生,会给相关企业乃至整个社会都产生重大影响。例如“02年的非典疫情”及近三年的“新冠肺炎”疫情所造成的医用消毒酒精、一次性医用口罩与各种防护用具的紧缺、发热门诊医生紧缺、床位供应不足等、“08年四川汶川地震”所造成的抗震房屋不足、灾后重建所需材料不足、救援人员的供应不足等都足以引起当时整个供应链甚至我国整个金融市场的动荡,这些突发事件都会给供应链的管理带来严重冲击。

2. 国内外文献综述

2.1. 供应链融资策略研究

所谓供应链,是指由多个企业所组成的,从生产小零件小配件开始,到制成中间产品及最终产品,再由多个渠道出售给市场中的购买者,把上下游生产企业、制造企业和最终负责销售的企业等构成一个整体的一种结构。从1980年左右开始至今,国内外与供应链相关的文献就一直层出不穷,涉及的范围也十分广泛。如Christopher (2000) [1] 所提出的随着生命周期缩短,全球经济和竞争力量造成额外的不确定性,动荡的市场正在成为常态,在这些不断变化的条件下,生存的关键是通过“敏捷性”,特别是通过建立具有响应性的供应链;Handfield等(1999) [2] 提出的将上下游不同功能作用的各大中小企业相串联起来,将一件原材料从生产的部分到制造的部分再到销售的部分最后卖出去,在这期间产生一系列价值增值的过程,这叫做供应链。随着供应链的形成,供应链中各大企业之间发展不平衡、接收信息的能力不对称等问题也层出不穷,这些问题对供应链的平衡的维持将造成很大的影响。而对此,供应链融资便成为了解决该类问题的最佳法宝。

而提到供应链融资,必然会有相应不同的内外融资方式。所理解的内部融资,就是整个供应链上中下游企业按一定行规为其余企业提供所需的融资服务。Wenyan Zhuo等(2017) [3] 、李超等(2017) [4] 提出在此融资方式中,下游的各大企业就能利用其所有的商业信用来达到自己融资的目的;Philipp Wetzel和Erik Hofmann (2019) [5] 、Huang Jing等(2019) [6] 认为这种融资方式使得供应商也可以给下游企业规定期限,在期限到期时再支付货款或是下游企业提前支付货款。而外部融资,就是上下游的中小企业直接通过借贷款的方式向各大金融机构进行筹资,以此来缓解资金压力的行为方式。陈祥锋(2018) [7] 提出外部融资就是指资金困难以及面临融资难的中小企业向整个供应链的核心企业与社会上的各大第三方公司寻求支付、汇款等融资服务的过程。对于整个融资过程,Shahzad Fakhar等(2021) [8] 提出相较于各厂商各企业分散决策,集中决策更能提升订单量的最优价值。

综上所述,随着供应链融资的不断发展与普及,有融资困难、担保困难的企业面临的难题迎刃而解,拉近了整个供应链上下游企业的距离,这些所谓的由于融资成本高造成的融资瓶颈得以解决,也提高了相关企业在市场上的核心竞争力。

2.2. 中断风险下的融资决策

所谓的供应链中断,就是指突发事件的发生,让供应链根本来不及反应。李一龙和颜荣芳(2019) [9] 提出突发事件的最大特点就是不可预测,那供应链中断这一突发事件的发生显然就会给整个供应链的完好运行带来不可估量的毁灭性影响。

近年来,国内外很多学者对中断风险下的采购及融资决策有了很深的研究。冯陈娟和屈绍建(2019) [10] 考虑了中断风险的情况下,比较分析BI保险政策以及备货制造商的相关决策,为决策部门提供指导;蔡志鹏等(2020) [11] 讨论了供应链的断裂所带来的风险及相关企业相互合作的时间长短对各制造商最终的利润的影响程度并给出相应供应商选择决策。王丹婷和蔡志鹏(2020) [12] 站在制造商角度讨论面临供应中断时选择向银行借款或仅使用自身初始资金时对于制造商来讲的最优决策;王文利和骆建文(2014) [13] 等人考虑受资金约束这一供应中断风险下制造商如何制定产品销售价格以及对供应商提前支付货款来达到最优决策的目的;沈建南和邵晓峰(2020) [14] 等人采用的是对比分析法,讨论了关于最优决策的各大影响因素,特别是生产的无法预测性以及企业相关的生产能力对其的影响,并以最高的利润为讨论的目标;占济周和舒友国(2017) [15] 站在供应链成员及系统利润最大化的角度讨论两种不同融资方式如企业预支付货款以及金融机构提供资金下的选择策略;朱雁春和张露玲(2019) [16] 基于斯塔克尔伯格模型的运用,利用相关资金的时间价值,对与金融机构发生一定借贷行为或直接赊账进行严格分析,对决策者的最佳的价格选择策略提出建议。

由上述文献可以看出,现阶段国内外的文献研究主要是在中断风险的前提下,一个供应商企业或一个零售商、制造商企业所面临此难题时的各项策略研究,而对于多个供应商或多个零售商面临供应中断风险时的融资策略的研究却相较甚乏。而在现实生活中,多个企业之间存在价格竞争的现象是很普遍的,尤其是各供应商之间的横向价格竞争。故在研究中,有关于供应商之间存在价格竞争且需要考虑供应商融资需求的方面的研究是十分必要的。

本文在传统的供应商融资决策的基础上,构建了由两个具有一定初始资金但仍面临供应中断的供应商和一个资金充足的制造商的二级供应链,且两个供应商之间存在一定的价格竞争与产品差异,基于研究供应商的最优融资决策,讨论了三种不同的融资组合所带来的不同效应,对供应商的最优批发价格、最优订购量及最大利润展开数值分析,为供应商的融资决策提供新思路和新方法。

3. 问题描述与基本模型构建

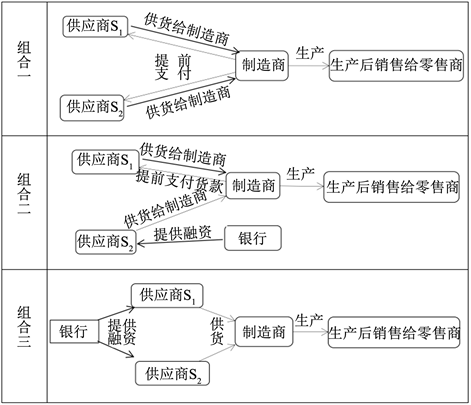

本文研究以一个同时有着两个虽然存在一定初始资金却仍然随时面临供应链断裂风险的供应商S1与供应商S2以及一个制造商P的部分供应链为主体,考虑在供应商具有一定初始资金的情况下仍发生初始资金不足导致供应中断时两位供应商的融资策略。当两个供应商在发生此类的供应链断裂风险时,拟出了以下两种方式进行融资:1) 内部融资,即在供应商制定批发价格后,制造商在制造前期就向供应商确定所需货物数量并提前支付相应的货款,供应商在制造时按约供应货物,在此过程中会产生一定的信贷利息,会按照一定的贸易信贷利率扣除;在本文中,由于供应商具有一定初始资金,制造商先支付一部分货款,在交货物时把剩余货款补齐。2) 外部融资,即供应商在生产前期直接向银行借款,在生产后的销售末期再对银行归还利息与本金;在本文中,供应商向银行借的款项为除去自身初始资金仍不够的些许款项。

本文一共为两位供应商考虑了三种融资组合,如下图1:

Figure 1. Three different financing combinations

图1. 三种不同的融资组合

相关的文字假设如下表1:

Table 1. Hypothetical meaning of symbols

表1. 符号假设意义

注:X1 = 1 + i,X2 = 1 − iP,X3 = 1 − ib。

除此之外,我们还要作一定假设:1) 假设供应商与制造商都是理性人且是风险中性的;2) 不考虑在供应商供应货物或制造商制造出产品后销售给零售商这些过程中的任何运输成本,且在此模型中无关也不考虑制造商的制造成本。

4. 三种融资组合的最优决策分析

4.1. 两个供应商均内部融资的状况

组合一 由制造商P同时向两个供应商提前支付所需产品款项,制造初期供应商将供应产品。

供应商虽然具有一定的初始资金,但现有的初始资金并不能满足所需原材料的全部生产成本,于是出现供应中断,供应商需要进行融资来缓解自身难题。在此情形中,两位供应商均采用内部融资的融资方式,即制造商在有一定贸易信贷利率的前提下,将所需货物的资金提前支付给供应商,而供应商在制造商制造初期需要将货物提供给制造商。于是此时供应商S1所需的款项为: ,供应商S2所需的款项为: 。

我们已知:

制造商的反需求函数:

(1)

(其中的i与j不相等,且i、j = 1、2)

制造商的利润函数:

(2)

供应商的利润函数:

(3)

(4)

由此得出定理1,即此时的最优决策。

定理1 在制造商提前支付所需货物的资金给供应商S1与供应商S2时,此时供应商所制定的最佳的

批发价格为: ,制造商所决定的最佳的批发数量为: ,三个相关厂商的最优利润为: , 。

证明:

已知: ,

令 与 ,

得: 。

通过计算得到制造商最优利润关于最优订购量的Hessian矩阵为: ,可看出此时的矩阵

是负定的,则 是一个凹函数。

将上述所计算得到的 与 的数学公式代进已列的供应商利润的数学公式中,我们得到:

令 得:

(5)

再对最优批发价格求一次偏导,可以得到: ,由此可以看出供应商的

利润函数依然是一个凹函数。

将此结果代入之前算出的Qi中,得:

(6)

有了最优订购量与最优批发价格,我们可以计算得出销售价格:

(7)

(8)

将上述所有结果代入,则三者的最优利润也就迎刃而解:

(9)

(10)

定理1得证。

4.2. 一个供应商内部融资、一个供应商外部融资的状况

组合二 在面临供应中断时,供应商S1依旧采用由制造商提前支付货款的内部融资方式,而供应商S2采用向银行借款的外部融资方式。

在此情形中,供应商S1依靠制造商提前支付货款,制造初期按时供应货物的方式,此时需要的借款为: ,而供应商S2则向金融机构借贷,在合约到期之日直接归还本息和,则此时需要从银行处得来的借款为: 。

我们已知:

制造商的反需求函数为:

(11)

制造商的利润③函数为:

(12)

供应商的利润的公式为:

(13)

(14)

由此可得到定理2:

定理2 当供应商S1由制造商提前支付货款方式进行融资时,其制定的最佳的批发价格为: ,此时此供应商最佳的利润函数为: ,制造商P此时的最佳的订购量为: 。当供应商S2由银行借款方式进行融资时,其制定的最佳的批发价格为: ,最佳的利润函数为: ,制造商最佳的订购量: ,制造商的最佳的利润为: 。

证明:

已知: ,

令 与 ,

求得: 。

通过计算得到Hessian矩阵: ,且该矩阵是负定的,由此可见此时制造商最优利润还是

最优订购量的凹函数。将上述结果代入供应商的利润函数中:

,

。

令 ,可以得到:

(15)

(16)

再次求偏导得出: , ,得出的结果均是小于零的,由此可见此时的 依旧关于相应批发价格的减函数。

将上述结果代入到刚才所算出的数量中,得到:

(17)

(18)

由此我们可以得出三者此时的最优利润函数为:

(19)

(20)

(21)

定理2得证。

4.3. 两个供应商均外部融资的状况

组合三:在面临供应中断时,供应商均采用向银行借款的外部融资方式。

在此情形中,供应商S1与供应商S2均直接向商业银行进行借款,销售末期再归还利息与本金,此时两者需要的借款分别为: 与 。

我们已知:

制造商的需求函数为:

(22)

制造商的利润函数为:

(23)

供应商的利润函数为:

(24)

(25)

由此可通过计算得出定理3。

定理3 当供应商S1与供应商S2均直接向银行进行借款时,此时供应商所求的最佳的批发价格: ,制造商所求的最佳的订购量为: ,三个相关厂商的最佳的利润函数为: , 。

证明:

同上述定理,我们令 ,可计算得到:

, 。

通过计算得到的关于两者最优订购量的Hessian矩阵为: ,不难看出,该矩阵在此时的

情况下依然是负定的,所以该函数依旧是凹性的。

将上述结果代入 中,且令 ,得:

。

计算得出两者最优批发价格相等,即:

(26)

通过再次求偏导,我们得出: ,由此可以看出此时供应商的

最优利润函数对于相应的批发价格仍然是呈凹性的。

将上述结果代入最优订购量中:

。

通过计算发现,此时的最优订购量是相等的,即:

(27)

由此,我们不难求出此时三者的最优利润函数为:

(28)

(29)

定理3得证。

5. 相关最优决策的比较

5.1. 供应商所决策的批发价格间的比较

首先,我们对上述三种融资组合中两个供应商的最优批发价格中对于其贸易信贷利率再次求偏导,可以得到:

在组合一中,

(30)

在组合二中,

(31)

(32)

在组合三中,

(33)

由此我们可以得到结论一。

结论一 T1在组合一与组合二中对iP的偏导是大于零的,所以其随着贸易信贷利率增加而逐步递增,而在组合三中等于零,故基本保持不变;同理,T2在组合一中对iP的偏导是大于零的,所以其随着贸易信贷利率的增加而逐步递增,在组合二与组合三中为零,故基本保持不变。

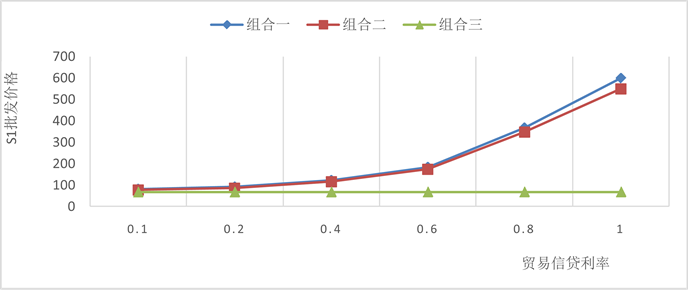

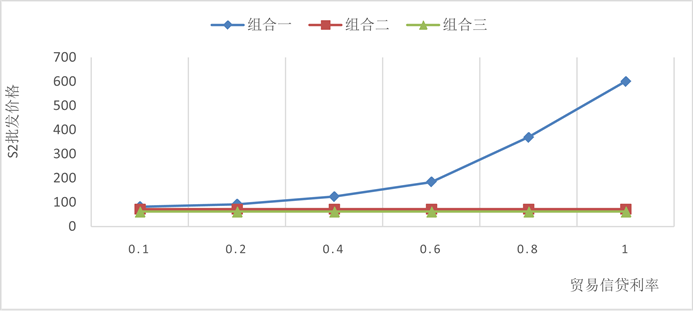

我们将上述三种融资组合的具体情况附以数值计算来进行数值分析。将a = 200、KS = 10、β = 0.5、i = 0.05、ib = 0.05 (X1 = 1.05、X2 = 1− iP、X3 = 0.95)代入上述三种组合所算出的最优批发价格的式例中,贸易信贷利率iP作为自变量由0不断增加到1,我们得到的结果如下图2、图3:

Figure 2. Wholesale prices of supplier S1

图2. 供应商S1的批发价格

Figure 3. Wholesale prices of supplier S2

图3. 供应商S2的批发价格

由此我们得到结论二:

结论二:通过上述比较,在已知的三种融资组合中,供应商S1与供应商S2的最优价格由大到小分别是: 与 。

分析:由以上结论我们可以看到,均是组合一的批发价格最高,而组合三的批发价格最低。供应商的批发价格由于受到制造商的贸易信贷利率以及银行的借款利率这两大因素影响而波动较大。出现上述规律的主要原因可能为:组合一的两大供应商均采用内部融资,也就是相应的制造商提前支付货款的方式进行融资,随着自变量贸易信贷利率的不断累积,供应商为了保证自身的利益不受损只能依靠增加批发价格的方式来确保自身利益,所以才会出现组合一的批发价格为最高的。

5.2. 最优订购量之间的比较

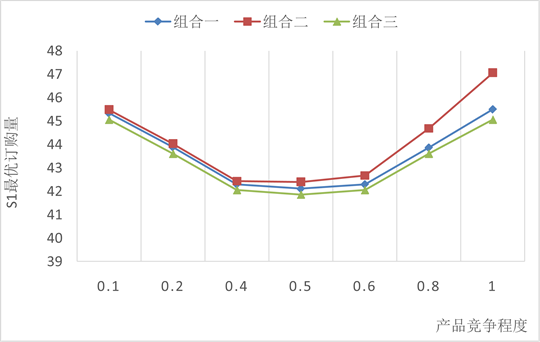

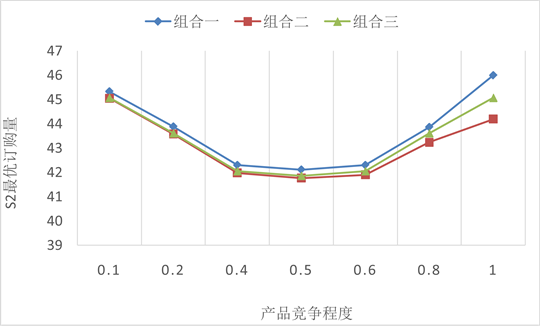

我们依旧还是将上述三种融资组合的具体情况附以数值来进行数值分析。将a = 200、KS = 10、i = 0.05、ib = 0.05、iP = 0.1 (X1 = 1.05、X2 = 0.9、X3 = 0.95)代入上述三种组合所算出的最优批发价格的式例中,产品竞争程度β作为自变量由0不断增加到1,我们得到的结果如下图4、图5:

Figure 4. The optimal order quantity of supplier S1

图4. 供应商 的最优订购量

Figure 5. The optimal order quantity of supplier S2

图5. 供应商S2的最优订购量

由以上图形,我们可以得到结论三。

结论三 通过上述比较,在已知的三种融资组合中,供应商S1的最优订购量由大到小为: ,供应商S2的最优订购量由大到小为: 。

分析:对以上图形进行比较,我们可以看到对于供应商S1来说,组合二的订购量最多,组合三的订购量最少;而对于供应商S2来说,组合一的订购量最多,组合二的订购量最少;且两大供应商处的最优订购量都会随着产品竞争程度也就是产品差异化的愈发增加而呈现出先递减后上升的趋势。对于组合二来说,制造商在供应商S1处的订购量是最多的,而供应商S2处的订购量是最少的,深究其原因,供应商S1此时采用的是内部融资,也就是由制造商提前支付货款来达到融资目的,此时制造商与供应商之间就形成了一种交易关系,也可以通过契约的模式来协调此供应链,对于制造商来说是更占优势的;而供应商S2采用的是银行贷款这一外部融资,对于制造商来说本身并不占有任何优势,所以说相比较内部契约它更倾向于在S1处订购更多的货物。

5.3. 三者利润的比较

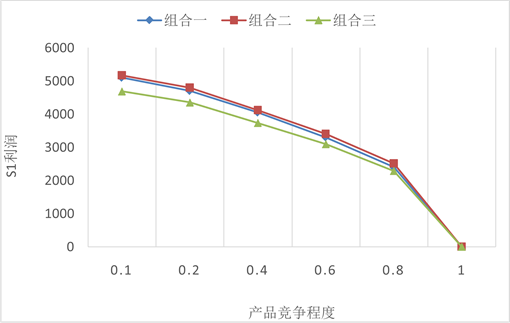

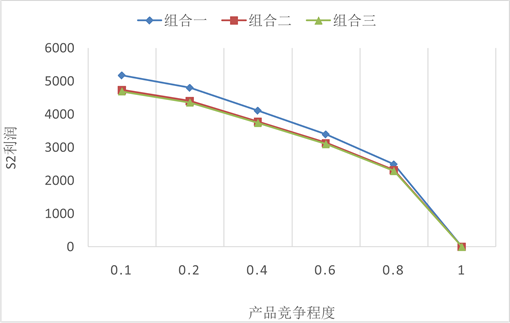

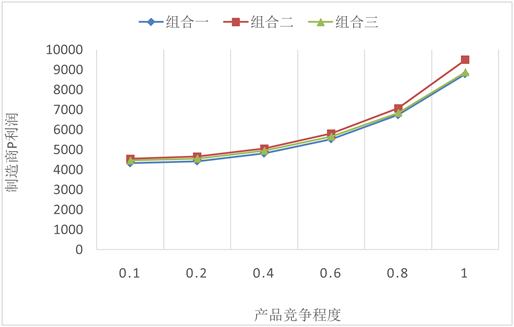

首先,我们依旧还是将上述三种融资组合的具体情况附以数值来进行数值分析。将a = 200、KS = 10、i = 0.05、ib = 0.05、iP = 0.1 (X1 = 1.05、X2 = 0.9、X3 = 0.95)代入上述三种组合所算出的最优批发价格的式例中,产品竞争程度β作为自变量由0不断增加到1,我们得到的结果如下图6、图7、图8:

Figure 6. Profit of supplier S1 in three financing combinations

图6. 供应商S1在三种融资组合中的利润

Figure 7. Profit of supplier S2 in three financing combinations

图7. 供应商S2在三种融资组合中的利润

Figure 8. Profit of manufacturer P in three financing combinations

图8. 制造商P在三种融资组合中的利润

通过对上述图形进行分析,我们可以得出结论四。

结论四 通过上述比较,在已知的三种融资组合中,供应商S1的最优利润由大到小排列为: ;供应商S2的最优利润由大到小排列为: ;制造商P的最优利润由大到小排列为: 。

分析:对于制造商P来说,组合二的利润最大,组合一的利润最小,且三种组合的最优利润都随着产品竞争程度的增大而增大;而对于两位供应商来说则刚好相反,供应商S1中组合二的利润最大,组合三的利润最小,供应商S2中组合一的利润最大,组合三的利润最小,且两者三种组合的最优利润都在随着产品竞争程度的增加而逐渐减少。深究其原因,供应商S1在组合二中相较于另一供应商,与制造商之间形成了一种内部契约,将自身优势扩大,订购量和批发价格都会更多,因此此时利润最大。

6. 利率对最优决策的影响

6.1. 最优批发价格的影响

结论五 在三种不同融资组合中,制造商的贸易信贷利率与银行的借款利率都与此时所计算得出的最佳的批发价格成正比。

分析:由上述所计算出的供应商的最优批发价格公式可以看出此规律。深究其原因,组合一的两位制造商均采用了由制造商提前支付货款这一内部融资方式,故这一借款一定伴随着一定的贸易信贷利率,当这一利率增大时,供应商只能通过提高批发价格的方式来保证自身的利益需求;在组合二中,供应商S1依旧采用内部融资,而供应商S2则采用向银行借款这一外部融资,由于两位供应商之间存在着一定的价格竞争,则当供应商S1与制造商形成了一种内部契约用以协调此供应链时,他占有明显优势,且还需要考虑另一位供应商的批发价格,当银行利率增大时,供应商S2会提高其批发价格来保证自身利益,而供应商S1也会相应提高批发价格使得自身利润增大;在组合三中,两位供应商均采用的是向银行借款这一外部融资,所以随着银行借款利率的增加,供应商会采取提高批发价格的方式来保证自身利润。

6.2. 最优订购量的影响

结论六 在组合一中,制造商对于供应商的最优订购量只与市场无风险利率有关,与其他俩利率毫无关系;在组合二中,制造商对于供应商S1的最优订购量与银行贷款利率呈正比,而对于供应商S2的订购量是呈反比的;在组合三中,制造商对于两位供应商的最优订购量均与银行的借款利率成反比。

分析:由上述所计算出的供应商的最优订购量公式可以看出此规律。深究其原因,在组合一中,两位供应商均采用的是内部融资的方式,制造商需要的货品数是一定的,且已经形成了良好的供应链关系,故此时的订购量与两大利率毫无关系;在组合二中,供应商S1采用内部融资而供应商S2采用的是外部融资,当银行的借款利率增大时,供应商S2的利润相较以前会大幅降低,则会采取增加批发价格的方式来保证自身利益,而供应商S1此时由于与制造商的内部契约的协调,可能会降低自身的批发价格使得制造商把更多的订购量投入到自己身上,故此时供应商S1订购量与银行借款利率呈正相关,供应商S2呈负相关。在组合三中,两位供应商均采用的是银行贷款这一外部融资方式,所以当银行贷款利率增加时,他们相应需要还的利息会增多,相应的利润就会由之减少,故会增大批发价格来保证自身的利益,那么相对应的最优订购量也会随之减少,故此时订购量与银行借款利率呈负相关。

6.3. 两位供应商与制造商利润的影响

结论七 ① 对于供应商而言,在组合一中,供应商利润与贸易信贷利率呈正比,与银行借款利率无关;在组合二中,供应商S1的利润与贸易信贷利率及银行借款利率呈正比,供应商S2利润与银行借款利率成反比;在组合三中,供应商利润与银行借款利率成反比。

② 对于制造商而言,在组合一中,制造商利润与贸易信贷利率成反比;在组合二中,制造商利润与银行借款利率和贸易信贷利率成反比;在组合三中,制造商利润与银行借款利率成反比。

分析:

① 在组合一中,由于供应商存在一定的初始资金,在制造商提前支付一定货款时,供应商的利润还需要加上初始资金这一部分的贸易信贷利息,故此时其利润与贸易信贷利率是呈正相关的;在组合二中,供应商S1选择内部融资,而供应商S2选择外部融资,由于两者之间存在一定的价格竞争,则当银行贷款利率增加时,制造商会选择在S1处增大订购量,其利润随之增加,在S2处减少订购量,其利润随之减少,由于有初始资金这一变量的存在,供应商S1在内部融资时的利润还要加上初始资金这一部分的贸易信贷利息,故其与贸易信贷利率和银行借款利率均是呈正相关的;在组合三中,两位供应商均采用的外部融资这一融资方式,在银行的借款的利率增加的同时,供应商的相应价格也会随之提高,由此对于制造商而言,其所需求的采购的数量就会随之减少,数量减少了,受数量与价格影响的利润也就减少了,此时银行借款的利率与两者相关的利润之间的变化趋势是完全相反的。

② 在组合一中,由于供应商含有一定的初始资金,在制造商预支付一定量货款时,含有贸易信贷利息需要扣除,随着贸易信贷利率的增加,制造商的利润在减小,呈负相关;在组合二中,供应商一个选择了内部融资一个选择了外部融资,两人之间存在着一定的价格竞争,所提供的产品也具有一定的差异化,则银行贷款利率的变化必然会通过导致订购量的变化而影响相应的制造商的利润;在组合三中,两者均采用了向银行借款这一融资方式,随着银行借款利率的增加,供应商为保证自身利益会提高一定的批发价格,在这个时候,制造商就会伺机而动,减少其货品的采购量从而自身的利润与原来的相比也就下降了。

7. 结论

本文构造了一个由两个虽具有一定自有资金但仍会供应中断的供应商以及一个资金相对富裕的制造商所组成的供应链,在假设无其他任何运输费用、三者接收信息相同且均呈风险中性的前提下,研究了在供应商具有一定量初始资金的情形下仍然发生了供应链断裂时两个供应商的融资策略,并讨论了三种融资组合(两个供应商均由制造商提前支付货款的内部融资;一个供应商选择提前支付货款的内部融资,另一个供应商选择向金融机构借款的外部融资;两个供应商均向金融机构借款)。通过对三种融资组合最佳的批发价格、最佳的订购量以及两位供应商和制造商的利润的比较及分析,得出一定关于最优融资决策的结论。

研究表明:① 三种融资组合下供应商所制定的批发价格与银行的借款利率和贸易信贷利率之间呈正相关的关系,会随着贸易信贷利率的增大而不断增大;② 组合一的最优订购量与利率毫无关系;组合二中的银行贷款利率与供应商S1订购量呈正相关的关系,而与供应商S2订购量则恰好相反,呈负相关的关系;组合三中银行的借款利率与订购量均呈负相关;且在三种融资组合中,订购量会随着产品差异化程度的增加呈先减少后增加的趋势;③ 组合一中的制造商贸易信贷利率与两个供应商的相关利润呈正相关的关系,而与制造商的利润是呈负相关的关系;组合二中的制造商贸易信贷利率和此时的银行借款利率与供应商S1的利润呈正相关的关系,与制造商的利润呈负相关的关系,这两者利率中的银行借款利率与供应商S2的利润是呈负相关的关系的;组合三中两位供应商利润及制造商的利润均与银行借款利率呈负相关;且两位供应商的利润随着产品差异化程度的增大而逐步减小,制造商则恰好相反,其利润随着产品差异化程度的增大而逐步增大。综上所述,对于供应商S1来说,组合二是最优决策;对于供应商S2来说,组合一是最优决策,且均与产品竞争程度呈负相关;对于制造商P来说,组合二是最优决策,且随着产品竞争程度的增加而增加。

本研究仍存在一定的局限,只考虑了发生供应中断时,站在供应商角度的融资决策,未考虑站在制造商角度的融资决策;未讨论假如在此二级供应链中制造商为主导者的情况时的最优融资决策;未来还可以再加上零售商,讨论一个完整的三级供应链的最优融资决策。

文章引用

易凡雨. 供应中断下的供应链融资决策研究

Study on Supply Chain Financing Decision under Supply Disruption[J]. 可持续发展, 2023, 13(03): 934-950. https://doi.org/10.12677/SD.2023.133098

参考文献

- 1. Christopher, M. (2000) The Agile Supply Chain: Competing in Volatile Markets. Industrial Marketing Management, 29, 37-44. https://doi.org/10.1016/S0019-8501(99)00110-8

- 2. Tan, K.-C., Kannan, V.R., Handfield, R.B. and Ghosh, S. (1999) Supply Chain Management: An Empirical Study of Its Impact on Performance. International Journal of Operations & Production Management, 19, 1034-1052. https://doi.org/10.1108/01443579910287064

- 3. Yang, H., Zhuo, W. and Shao, L. (2017) Equilibrium Evolution in a Two-Echelon Supply Chain with Financially Constrained Retailers: The Impact of Equity Financing. International Journal of Production Economics, 185, 139-149. https://doi.org/10.1016/j.ijpe.2016.12.027

- 4. 李超. 资金约束供应链融资与运营策略研究[D]: [博士学位论文]. 上海: 上海交通大学, 2016.

- 5. Wetzel, P. and Hofmann, E. (2019) Supply Chain Finance, Financial Con-straints and Corporate Performance: An Explorative Network Analysis and Future Research Agenda. International Journal of Production Economics, 216, 364-383. https://doi.org/10.1016/j.ijpe.2019.07.001

- 6. Huang, J., Yang, W. and Tu, Y. (2020) Financing Mode Decision in a Supply Chain with Financial Constraint. International Journal of Production Economics, 220, Article ID: 107441. https://doi.org/10.1016/j.ijpe.2019.07.014

- 7. 陈祥锋. 供应链金融重在共赢[N]. 社会科学报, 2018-09-13(2).

- 8. Zhang, X., Xiu, G., Shahzad, F. and Duan, Y. (2021) Optimal Financing Strategy in a Capital-Constrained Supply Chain with Retailer Green Marketing Efforts. Sustainability, 13, Article No. 1357. https://doi.org/10.3390/su13031357

- 9. 李一龙, 颜荣芳. 需求中断下具零售商激励的双渠道供应链价格与生产决策[J]. 经济数学, 2019, 36(2): 77-84.

- 10. 冯陈娟, 屈绍建. 供应链中断模型分析[J]. 物流科技, 2019, 42(8): 151-153.

- 11. 蔡志鹏, 王丹婷, 宋佳欣. 考虑合作时间和供应中断风险的双源采购决策[J]. 物流工程与管理, 2020, 42(4): 139-144.

- 12. 王丹婷, 蔡志鹏. 考虑供应中断风险和资金约束的双源采购决策[J]. 中国总会计师, 2020(4): 86-89.

- 13. 王文利, 骆建文. 零售商提前支付与贷款担保下的供应商融资策略[J]. 管理工程学报, 2013, 27(1): 178-184.

- 14. 沈建男, 邵晓峰. 生产不确定下资金约束供应链的运营决策研究[J]. 管理工程学报, 2020, 34(1): 210-222.

- 15. 占济舟, 舒友国. 生产资金约束下供应商融资方式的选择策略[J]. 系统管理学报, 2017, 26(4): 779-786.

- 16. 朱雁春, 张露玲. 零售商资金约束下考虑资金时间价值的双渠道供应链融资与定价策略研究[J]. 科技与经济, 2019, 32(4): 61-65.