Finance

Vol.

12

No.

04

(

2022

), Article ID:

54037

,

15

pages

10.12677/FIN.2022.124043

中国创业板企业的资本成本

张 姝1,楚义芳2*

1南开大学国际商务系,天津

2南开大学经济学院,天津

收稿日期:2022年6月30日;录用日期:2022年7月12日;发布日期:2022年7月26日

摘要

创业板是中国资本市场的重要组成部分,对推动高新技术企业的发展和国家创新战略的实施具有重要意义。论文以我国2012~2021年间被纳入创业板指数且上市时间超过十年的180家成分股企业为研究样本,估算企业的资本成本。研究表明,创业板企业十年平均资本成本为8.88%,十年间资本成本在6.97%~11.39%之间波动;十年来,创业板企业债务资本成本呈明显上升趋势;创业板企业权益资本成本对整体资本成本的影响大于债务资本成本;创业板企业资本成本的行业差异明显。

关键词

创业板企业,资本成本,要求报酬率,权益资本成本,债务资本成本

Cost of Capital for China GEM Listed Companies

Shu Zhang1, Yifang Chu2*

1Department of International Business, Nankai University, Tianjin

2School of Economics, Nankai University, Tianjin

Received: Jun. 30th, 2022; accepted: Jul. 12th, 2022; published: Jul. 26th, 2022

ABSTRACT

As an integral part of China capital market, Growth Enterprise Market (GEM) is of great significance in promoting the development of high-tech enterprises and the implementation of the national innovation strategy. This study selected 180 companies once included in the GEM index from 2012 to 2021, and computed the weighted average cost of capital (WACC) for all of them. The research shows that, the cost of capital for GEM enterprises in ten years averages 8.88%, and the WACC fluctuates between 6.97% and 11.39% in ten-year time period. In the past ten years, the cost of debt capital for GEM enterprises has shown an obvious upward trend. The impact of cost of equity capital on overall cost of capital is greater than that of cost of debt capital. And furthermore, there are quite a lot discrepancies regarding the WACCs across various industry-sectors.

Keywords:GEM Listed Companies, Cost of Capital, Hurdle Rate, Cost of Equity Capital, Cost of Debt Capital

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

资本成本(Cost of Capital, WACC—Weighted Average Cost of Capital)是指企业投入资本的综合成本,包括债务资本成本(Cost of Debt Capital)与权益资本成本(Cost of Equity Capital)。资本成本有两个重要作用:与投入资本的回报(ROIC, Return on Invested Capital)进行比较(ROIC-WACC),考察企业是否创造价值;作为企业资本预算项目要求的门槛收益率(Hurdle Rate)基准值。由于企业在日常运作中需要对大量的投资项目做出决策,因此,资本成本在企业项目投资的决策中用得更多。

中国学者对中国企业的资本成本的估算开始于世纪之交。1999年,沈艺峰和田静以1995~1997年我国上市公司百货板块为样本,定量研究与分析其加权平均资本成本 [1]。接着,王宁(2000) [2] 也对我国上市公司某些行业的资本成本进行了估算。2006年,姜付秀、陆正飞对2001~2004年我国上市企业经营多元化和资本成本的关系进行了定量分析 [3]。此后,汪平、袁光华和邹颖等采用多种模型对我国上市公司2000~2009年、2000~2014的资本成本进行定量估算,并与其他国家的资本成本进行比较 [4] [5]。总之,随着中国资本市场的快速发展,学者对于中国企业资本成本的估算也逐渐增多。不过,到目前为止,中国对于资本成本的研究主要集中在主板上市公司,而对以创业板为代表的二板市场企业的资本成本研究较少,本研究即意在弥补这一方面的相对空缺。

中国创业板市场于2009年10月30日在深圳证券交易所推出,以创新型、成长型企业为主,侧重于“新技术、新产业、新业态、新模式”与传统产业相融合的企业。与主板市场相比,创业板对企业规模、业绩、存续时间等方面的要求较低。截至2021年12月底,经过10多年的发展,创业板市场上市公司总数已经达1090家,总市值超过14万亿元人民币;在上市企业的行业构成上,排名前三的行业依次为:制造业757家,占比69.4%;信息技术158家,占比14.5%;科研服务42家,占比3.9%,创业板上市公司创新型和技术型的特点鲜明。

2. 方法与模型

2.1. 样本

为研究创业板企业的资本成本及其变动,我们选取创业板指数的成分股公司作为研究样本,主要基于如下考虑:创业板指数选择自由流通市值大、行业代表性强、盈利能力好的企业作为成分股,并且持续地汰弱留强,能够从整体上代表创业板企业;创业板上市企业的数量变化快,我们要研究创业板企业资本成本10年的变动情况,需要样本企业有10年的数据。

我们初选2012~2021年持续存在于创业板指数中的公司,筛选后发现,由于创业板指数成分股企业具有极高的淘汰率,十年间连续存在于创业板指数上的公司只有17家,样本规模显然太小。因此,我们遂将样本企业的范围扩大到十年内创业板指数的全部成分股,共计288家企业。进一步,我们对样本企业做了如下筛选:剔除10家已经退市的公司;剔除7家ST*企业;剔除91家上市时间不满十年的公司。最后,我们共得到180家样本企业,表1是样本企业的筛选情况。

Table 1. Sample selection of China GEM listed companies: 2012~2021

表1. 2012~2021年中国创业板企业样本筛选

2.2. 模型

资本成本的计算采用所罗门(E. Solomon)以加权平均为基础概念推导出的“现代公式”,表达式如下 [6]:

(1)

式(1)中各变量的涵义如下:

WACC:加权平均资本成本

E:权益资本

Re:权益资本成本

D:债务资本

V:总资本,V = E + D

Rd:债务资本成本

T:企业所得税率

权益资本成本的最佳测量方法至今仍有争论。但资本资产定价模型(Capital Asset Pricing Model, CAPM)是被企业、咨询机构广泛采用的估算方法,不仅数据易得、可操作,且实用性强。因此我们使用CAPM模型来计算权益成本,具体的表达式如下:

(2)

式(2)中各变量的涵义如下:

Re:企业的权益资本成本。

Rf:市场的无风险收益率。

:市场期望回报率, 为市场风险溢价。

:企业的 系数,即系统风险系数。

显然, ,Rf和 值是CAPM模型的三个关键参数,只有对它们进行科学界定和准确度量才能合理地估算出权益资本成本。

2.3. 参数

无风险收益率:无风险资产的选择要考虑到其安全性和流动性,达莫达兰(A. Damodaran, 2008)认为,无风险资产应该不存在再投资风险和违约风险 [7]。按照这一标准,主权国家所发行的国债基于其所具有的主权信用,一般被认为是比较理想的无风险资产。由于理性的股权投资都是长期投资,因此选择中长期限的国债收益率作为无风险收益率比较恰当。综合考虑各中长期限国债的存量规模、流动性、市场基准性,我们最终选择十年期国债的到期收益率作为无风险收益率,采用其每年年末的数据。

β系数:β系数是对资产所承受的系统风险的度量,既可以用于衡量单个股票,也可以用于衡量一个行业或者一个投资组合相对于整体资产市场的波动性。β系数越大,说明该资产相对于总体资产的波动幅度越大,反之则越小,负值则说明该资产的波动方向与市场的方向相反。β系数对股票回报率的解释作用已经被大量实证研究证明。我们在计算企业权益资本成本时采用的β系数直接来源于万得数据库,计算方法是以沪深300指数为基准,用每个自然年度的日收益率进行计算。

市场期望回报率:市场期望回报率是计算企业权益资本成本过程中一个至关重要的参数,会直接影响到企业权益资本成本的高低。蓝筹股的长期股权投资回报是日趋成熟的市场经济体的一个投资标杆(benchmark),它应该成为市场期望回报率的基准。标普500指数是发达市场里具有代表性的蓝筹股指数;而中国的沪深300指数具有与标普500指数类似的属性,是中国的蓝筹股指数。

我们用固定投资基期计算出沪深300与标普500不同期限的投资回报率。从表2可以看到,2012~2021十年间,沪深300指数的年均回报率为7.73%,而标普500的年均回报率达14.25%,差异显著。而当我们将时间跨度拉长到2005~2021年十七年时,沪深300的年均回报率为9.85%,标普500的年均回报率为8.39%,差异明显缩小。虽然中国股票市场的波动性仍高于成熟市场,但随着投资期限的加长,沪深300指数的长期平均收益率逐渐与标普500指数接近,因此沪深300指数的长期投资回报,可以作为实业投资要求报酬率的参照标准 [8]。

Table 2. Annual average return: CSI300 vs. S&P500

表2. 沪深300和标普500年均回报

说明:标普500指数包括现金分红的回报,系根据达莫达兰(A. Damodaran)的原始数据(2022 Discount Rate Estimation- Historical Returns on Stocks, Bonds and Bills-US)计算。标普500指数1926年开始发布时,只包含90只成份股,1957年扩展到500只。

为了考察作为市场收益率基准的沪深300投资回报率对权益资本成本计算的影响,我们分别将十年期和十七年期的沪深300投资年均回报带入CAPM模型,估算创业板企业2012~2021年的权益资本成本,并对计算结果进行比较。

表3是对使用两种回报率计算出的2012~2021年创业板企业权益资本成本的统计,可以看到,使用十年期投资年均回报计算的权益资本成本比用十七年期投资年均回报计算的权益资本成本要低1~3个百分点。预期市场收益率取值为7.73%时,2012~2021年期间创业板企业权益资本成本的均值和中位数都在8%左右;而预期市场收益率取值9.85%时,2012~2021年期间,创业板企业权益资本成本的均值和中位数在10%左右。

对比标普500指数的长期投资年均回报,我们认为,在计算中国企业权益资本成本时,市场期望回报率采用最长期限的沪深300指数(当前是2005~2021年,17年)年均投资回报率(9.85%),更为适当。

Table 3. Cost of equity capital of GEM listed companies: 2012~2021

表3. 创业板企业2012~2012年权益资本成本

说明:各年的均值都是采用样本公司的市值加权计算获得,后同。

3. 债务资本成本

3.1. 计算方法

债务成本是企业为筹集和使用资金而进行借款或发债等产生的即期成本,包括利息支出、筹资费、使用费等。具体计算方式主要有:

债务成本 = 财务费用/该年度负债总额;

债务成本 = 利息费用/该年度平均负债总额;

债务成本 = (利息支出 + 手续费 + 其他财务费用)/该年度平均负债总额;

债务成本 = 利息支出/该年度负债余额;

债务成本 = 利息支出/该年度平均负债;

式中的负债均是指带息负债。考虑到数据的可得性,我们采用以下两种方式估算企业的债务资本成本:

1) 债务资本成本 = 利息支出/带息债务余额(KD1)

2) 债务资本成本 = 利息支出/年度平均带息负债(KD2)

其中,带息债务的计算方式为:企业负债合计扣除无息流动负债和无息非流动负债,即为短期借款、一年内到期的长期借款、长期借款和应付债券之和;年度平均带息负债为年初带息负债和年末带息负债的平均值。

3.2. 债务成本估算结果

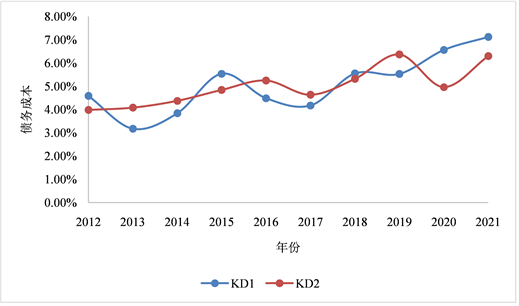

表4与表5是用前述两种估算方法得到的样本公司2012~2021年债务成本的情况,图1是由估算结果所制成债务资本成本2012~2021年均值图。由于一些企业在利息支出披露方面存在问题,债务成本计算出现少数异常值,在对债务资本成本做统计时,我们对这些极端异常值做了剔除。

Figure 1. Comparison for two estimated results of cost of debt capital

图1. 两种债务资本成本估算结果比较

Table 4. Cost of debt capital of GEM listed companies: 2012~2021(pretax: KD1)

表4. 2012~2021年创业板企业的债务资本成本(税前:KD1)

说明:各年的均值都是采用样本公司的市值加权计算获得。

Table 5. Cost of debt capital of GEM listed companies: 2012~2021 (pretax: KD2)

表5. 2012~2021年创业板企业的债务资本成本(税前:KD2)

说明:各年的均值都是采用样本公司的市值加权计算获得。

从图1、表4,表5上都可以看出,两种方法计算的债务资本成本差异不大;由于KD1使用的是年末带息债务余额,而KD2使用的是年均带息债务,这导致KD2债务成本波动幅度明显小于KD1。经综合权衡考虑,我们认为,第一种估算方法(KD1)获得的债务成本相对更加可靠。因此在后面做进一步计算时选择采用此种方法所得到数据。从图1还可以看到,十年来,创业板企业的债务资本成本总体呈明显的上升趋势。

根据企业年报披露的公司所得税税率,乘以第一种估算方法(KD1)获得的债务成本,我们就得到了各企业的税后债务资本成本,将相关数据汇总制成表6。从表6可以看到,2012~2021年,创业板样本企业税后债务资本成本的10年平均值为4.23%,中位数均值为3.43%。

Table 6. After-tax cost of debt capital of GEM listed companies: 2012~2021

表6. 2012~2021创业板企业税后债务资本成本

4. 权益资本成本

在锚定了长期的市场期望回报之后,权益资本成本主要受到β值和无风险收益率的影响。表7是创业板样本公司2012~2021年的平均β值、无风险收益率(Rf)和平均权益资本成本(Re)情况。

Table 7. Average cost of equity capital and calculation parameters of GEM listed companies: 2012~2021

表7. 2012~2021年创业板企业的平均权益资本成本与计算参数

说明:各年的β值系采用样本公司的市值加权计算。

2013年、2014年和2017年三年的权益资本成本之所以降低,主要是由β值的下降所造成的。在这几年,相对于A股市场整体而言,创业板市场股票的活跃度、波动性下降,根据CAPM模型计算的权益资本成本因而也随之下降。表8是2012~2021年创业板企业的权益资本成本平均值与中位数的对比情况。须予说明的是,为便于比较,且考虑到进一步计算企业整体(加权平均)资本成本的需要,计算权益资本成本的样本企业与计算债务资本成本的样本完全一致。

Table 8. Cost of equity capital of GEM listed companies: 2012~2021

表8. 2012~2021年创业板企业的权益资本成本

5. 创业板企业资本成本

资本结构是影响企业资本成本的一个重要因素。创业板企业的资本结构相对于主板上市公司具有较大的特殊性。创业板上市公司大多以民营企业为主,上市前及上市早期债务融资的规模与占比都比较小。从表9可以看到,创业板开板初期,无带息债务的企业占比甚至超过了40%;不过,随着创业板市场的发展,创业板上市企业普遍逐步开始进行债务融资,2021年样本企业中无带息债务的企业已经不足3%。十年来,创业板企业的负债率在逐渐稳步上升。

Table 9. Capital structure of GEM listed companies: 2012~2021

表9. 2012~2021年创业板企业资本结构

根据资本成本的计算模型,将各样本企业的资本结构数据、税前债务成本数据、公司税率、权益成本相关参数代入前述式(1)取得各样本企业的加权平均资本成本(WACC),也即企业的整体资本成本。表10是创业板企业十年资本成本的统计。同样地,各年均值采用样本公司的市值加权计算得出。

Table 10. Cost of capital of GEM listed companies: 2012~2021

表10. 2012~2021年创业板企业的资本成本

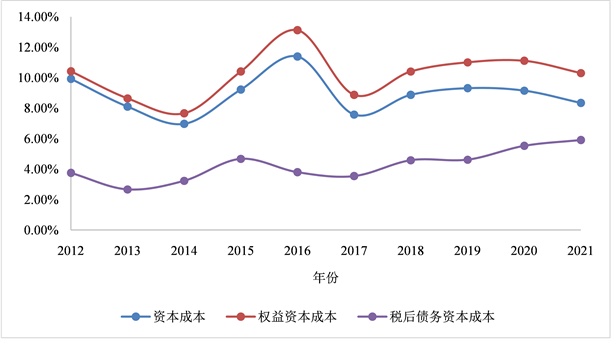

图2与表11从总体的角度对创业板企业资本成本的构成做了更进一步的刻画。从中可以得出几个重要的结论:

· 10年来,创业板企业债务资本成本呈现出明显的上升趋势;

· 由于带息债务在全部资本中的占比仍然较低(2021年最高也只占33.2%),权益资本成本依然是影响企业整体资本成本的主要方面;

· 创业板企业资本成本10年均值为8.88%,低于目前最长期限蓝筹股(沪深300)投资年均回报(9.85%),鉴于资本成本是企业预算项目投资收益率的基准,市场这样的收益率要求对于支持创业板类企业的发展,整体上是良性、有利的。

Figure 2. Cost of capital of GEM listed companies and its composition

图2. 创业板企业资本成本及其构成

Table 11. Cost of capital of GEM listed companies and its composition: 2012~2021

表11. 2012~2021年创业板企业资本成本及其构成

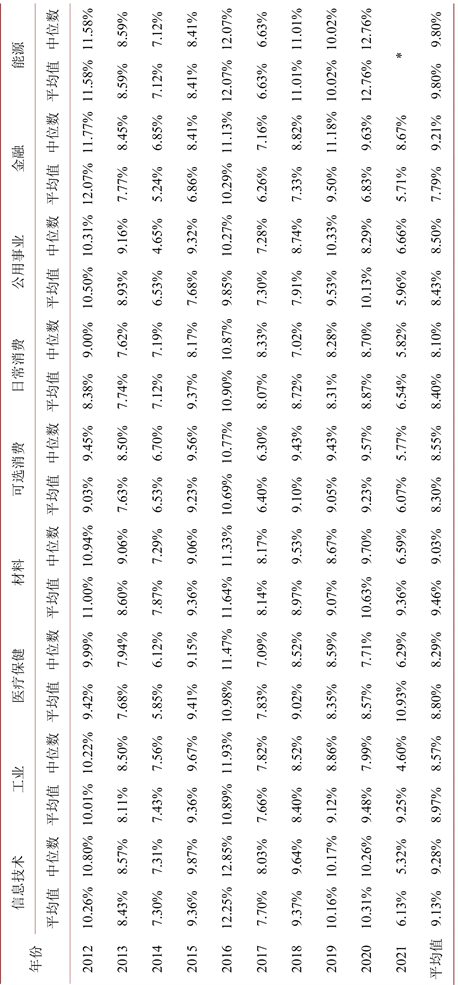

6. 创业板企业资本成本的行业差异

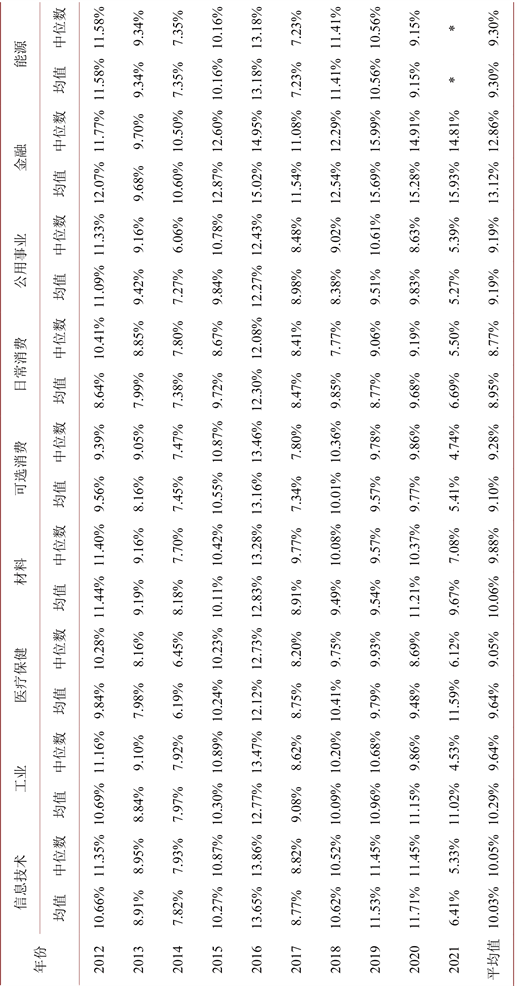

为了进一步分析创业板企业资本成本的行业差异,我们按照万得一级行业分类标准,对样本涉及的创业板公司进行行业归类。如表12所示,180家样本企业涉及了信息技术、日常消费(食品,烟草与饮料)、金融、公用事业、工业、材料、能源、医疗保健、可选消费(媒体,消费与服务)九个行业;信息技术、工业和医疗保健分别占据前三名,涵盖了约80%的样本企业。不过,须予注意的是,样本中分属于能源、金融、公用事业行业的企业分别只有1、2、3家,其资本成本对行业资本成本的代表性相对局限。

Table 12. Industrial distribution of sample GEM listed companies

表12. 创业板样本企业的行业分布

Figure 3. Industrial differences in cost of capital of GEM listed companies

图3. 创业板企业资本成本的行业差异

从图3所示创业板企业各行业资本成本的10年平均值(能源为9年平均值)来看,抛开能源、金融、公用事业三个行业(样本企业数太少),其他行业中,可选消费、日常消费行业的资本成本相对较低,而材料、信息技术行业的资本成本则相对较高。

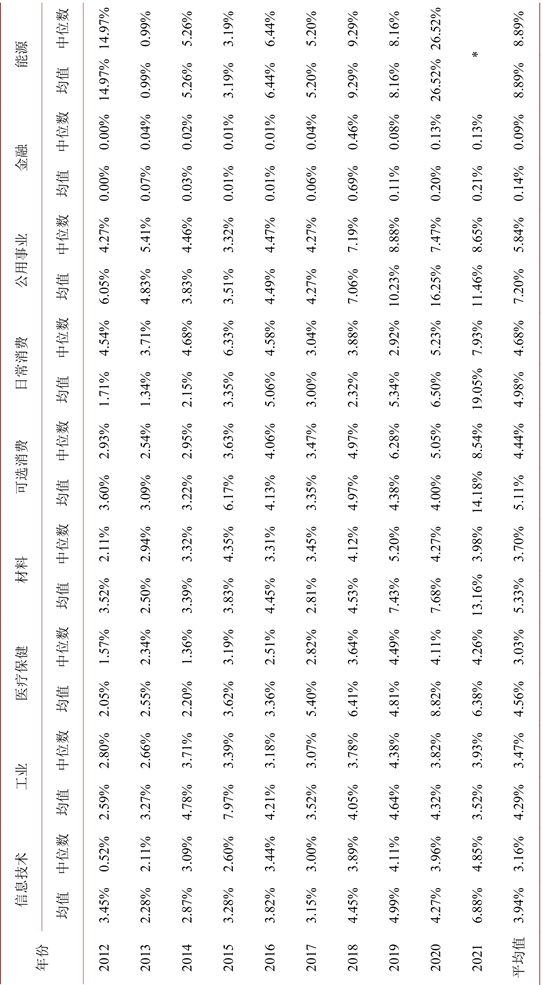

表13~15是十年来创业板各行业资本成本、债务资本成本(税后)、权益资本成本的详细情况,可以作为创业板类企业资本预算项目投资门槛收益率的决策参数数据。

Table 13. Industrial cost of capital of GEM listed companies: 2012~2021

表13. 2012~2021年创业板各行业资本成本

*由于唯一样本的债务资本成本异常,故未能计算其整体资本成本。

Table 14. . Industrial cost of debt capital of GEM listed companies: 2012~2021 (after-tax)

表14. 2012~2021年创业板各行业债务资本成本(税后)

*唯一样本的债务资本成本异常。

Table 15. Industrial cost of equity capital of GEM listed companies: 2012~2021

表15. 2012~2021年创业板各行业权益资本成本

*因唯一样本的债务资本成本异常,遂放弃计算其权益资本成本。

7. 结语

在日常的经济生活中,各行各业的企业面临着大量的项目投资决策。而在投资项目决策的过程中,准确把握投资项目的行业资本成本,计算获得企业自身的资本成本,是判断投资项目可行与否的基本前提。然而,目前中国市场上还缺乏系统的、及时更新的行业资本成本基准参数。

本次我们尝试从创业板企业入手,以纳入创业板指数的企业为样本,以2012~2021年十年为期,计算代表性创业板企业的资本成本,并以总市值加权的方式,获得创业板整体与创业板各行业的资本成本数值。籍此尝试给创业板类企业资本预算项目投资提供可参考的门槛收益率和决策参数。

基金项目

本研究获得天津市重点研发计划科技支撑重点项目20YFZCCG00850支持。

文章引用

张 姝,楚义芳. 中国创业板企业的资本成本

Cost of Capital for China GEM Listed Companies[J]. 金融, 2022, 12(04): 424-438. https://doi.org/10.12677/FIN.2022.124043

参考文献

- 1. 沈艺峰, 田静. 我国上市公司资本成本的定量研究[J]. 经济研究, 1999(11): 7.

- 2. 王宁. 我国上市公司资本成本的比较[J]. 中国工业经济, 2000(11): 59-64.

- 3. 姜付秀, 陆正飞. 多元化与资本成本的关系——来自中国股票市场的证据[J]. 会计研究, 2006(6): 48-55.

- 4. 邹颖, 汪平, 张丽敏. 中国上市公司资本成本的理性估算与国际比较[J]. 世界经济文汇, 2017(1): 25.

- 5. 邹颖, 汪平, 张丽敏. 公司盈余预测与资本成本估算——截面回归模型预测VS.分析师预测[J]. 数理统计与管理, 2019, 38(1): 19.

- 6. Solomon, E. (1955) Measuring a Company’s Cost of Capital. The Journal of Business, 28, 240-252. https://doi.org/10.1086/294082

- 7. Damodaran, A. (2008) What Is the Riskfree Rate? A Search for the Basic Building Block. Social Science Electronic Publishing. https://doi.org/10.2139/ssrn.1317436

- 8. 楚义芳, 许源, 夏思博. 中国蓝筹股的长期股权投资回报[J]. 金融, 2019, 9(6): 611-624.

NOTES

*通讯作者。