Advances in Social Sciences

Vol.06 No.02(2017), Article ID:19763,8

pages

10.12677/ASS.2017.62024

Analysis on Pricing Model of Wheat’s Minimum Purchase Price

Xiaojun Sun

School of Statistics and Mathematics, Yunnan University of Finance and Economics, Kunming Yunnan

Received: Feb. 2nd, 2017; accepted: Feb. 19th, 2017; published: Feb. 22nd, 2017

ABSTRACT

Hunger breeds discontentment; as a necessity for human survival and development, foodstuff has irreplaceable characteristics. At present, more and more people, less land, water shortages and other issues are increasingly prominent, so the food industry is facing potential risks. Under the conditions of market economy, the government’s macro-control of grain prices is particularly important. Since 2005, China has implemented the minimum purchase price policy for major grain producing areas, which effectively protects the interests of farmers, mobilizes the enthusiasm of farmers and ensures food security. This paper constructs the pricing model of the minimum purchase price of wheat by VAR model, combines with the actual data and gives the predicted value of wheat minimum purchase price during 12th Five-Year; the results are slightly higher than the lowest purchase price of wheat announced by the National Development and Reform Commission, but closer to the market price. Pricing model is used to predict the minimum purchase price of wheat. In 2017, the price ranges from 125.07 to 136.01 yuan per 50 kg, while in 2018, the predicted price ranges from 126.38 to 139.77 yuan per 50 kg.

Keywords:Wheat’s Minimum Purchase Price, Pricing Model, Unit Root Test, Cointegration Test, VAR Model

小麦最低收购价的定价模型分析

孙小军

云南财经大学统计与数学学院,云南 昆明

收稿日期:2017年2月2日;录用日期:2017年2月19日;发布日期:2017年2月22日

摘 要

民以食为天,粮食作为人类生存与发展的必需品,具有不可替代的特性。目前我国人多、地少、水缺等问题日益凸显,使得粮食产业面临着潜在的风险。在市场经济条件下,政府对粮食价格的宏观调控显得尤为重要。我国自2005年起对粮食主产区实行最低收购价政策,该政策有效保护了粮农利益、调动了粮农生产积极性、保证了粮食安全。本文通过VAR模型构建小麦最低收购价的定价模型,结合实际数据给出“十二五”期间小麦最低收购价的预测值,结果略高于国家发改委公布的小麦最低收购价格,而与市场收购价更接近,运用定价模型预测出的2017年小麦最低收购价的合理范围为每50公斤125.07元至136.01元。2018年小麦最低收购价的合理范围的预测结果为每50公斤126.38元至139.77元。

关键词 :小麦最低收购价,定价模型,单位根检验,协整检验,VAR模型

Copyright © 2017 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

国以民为本,民以食为天,当今任何国家无不高度重视粮食问题,尤其是最近几十年来,由于我国耕地减少、人口增加、水资源短缺、气候变化等问题日益凸显,我国粮食产业面临着潜在的风险。因此,研究和分析我国粮食收购价格政策,于国于民都是一件很有现实意义的科研活动。粮食作为一种需求和供给缺乏弹性的农产品,供求的失衡往往会造成市场价格的剧烈波动,不利于粮食生产者的利益和粮食生产的稳定。因此,在市场经济条件下,政府往往需要对粮食生产实行价格支持和保护。

我国自2005年起开始对粮食主产区实行了最低收购价政策,并连续多年上调最低收购价价格,粮食最低收购价政策已经成为国家保护粮食生产的最为重要的举措之一。粮食最低收购价政策的特点是,当市场粮价高于最低收购价时,最低收购价政策则处于休眠状态,各粮食企业收购粮食时的实际价格参照市场粮价来定;当市场粮价低于国家确定的最低收购价时,粮食最低收购价的预案启动,国家在粮食主产区对短缺的重点粮食品种实行最低收购价格。粮食最低收购价格的实行在一定程度上稳定了粮食的市场价格、促进了农民种粮的积极性。

对于粮食最低收购价,很多学者已做了不同的研究,方鸿 [1] 认为应依据每种粮食生产要素应该得到的适当补偿来确定我国的粮食最低收购价水平;贺伟 [2] 根据我国粮食最低收购价的现状,认为继续深化粮食收购政策的市场化改革,逐步建立起以差额直补方式为主的最低收购价政策;孙杭生、顾焕章等人 [3] 运用经济模型分析了我国目前粮食保护价的定价原则和机制,认为我国制定的粮食收购保护价,应按照能够补偿粮食生产成本并使农民可以得到适当收益的原则确定;王士海、李先德等人 [4] 利用双差分模型和面板数据模型对小麦、早籼稻、等七种粮食产品近十年的周度价格数据进行研究,发现最低收购价政策对大部分粮食品种存在托市效应。

基于粮食最低收购价政策的制度初衷,建立粮食最低收购价的合理定价模型具有重要意义。本文使用小麦的相关数据,来构建小麦最低收购价的定价模型,基于本文的定价模型,给出了近几年的小麦最低收购价的预测值,并与“十二五”期间国家发改委公布的小麦最低收购价进行比较;最后,利用定价模型预测出2017~2018年的小麦最低收购价的合理范围。

2. 定价模型指标选取

本题以小麦为例建立小麦最低收购价的合理定价模型。考虑到国家制定粮食最低收购价格的初衷是促进农民增收、保障国家粮食安全,由此角度选取了与小麦最低收购价格可能存在长期均衡关系的四个相关指标,分别为用来衡量小麦供给的小麦种植面积和小麦产量两个指标,用来衡量农民增收的农村居民人均纯收入指标,和用于衡量小麦需求的人口指标。本题利用2005~2014年的时序数据,数据均自于《中国统计年鉴2015》 [5] 和《中国经济与社会发展统计数据库》 [6] ,具体指标体系如表1所示。

3. 模型构建

3.1. 理论依据

3.1.1. 单位根检验

由于虚假回归问题的存在,在进行动态回归模型拟合时,必须先检验各序列的平稳性。序列平稳性的统计检验方法有很多,其中应用最广的是单位根检验。单位根检验是对变量的平稳性进行检验的方法,单位根检验的方法很多,本文主要使用的是单位根检验中的ADF检验。

ADF检验 [7] 是DF检验的修正,原理为:

对任一 过程

过程

它的特征方程为:

如果该方程所有的特征根都在单位圆内,即 ,则序列

,则序列 平稳。如果有一个单位根存在,不妨设

平稳。如果有一个单位根存在,不妨设 ,则序列

,则序列 非平稳,且自回归系数之和恰好等于1:

非平稳,且自回归系数之和恰好等于1:

因而,对于 过程我们可以通过检验自回归系数之和是否等于1来考察该序列的平稳性。

过程我们可以通过检验自回归系数之和是否等于1来考察该序列的平稳性。

3.1.2. 协整检验

为了有效地衡量序列之间是否具有长期均衡关系,Engle和Granger于1987年提出了协整概念,所谓协整关系 [8] [9] 是指:

假定自变量序列为 ,响应变量序列为

,响应变量序列为 ,构造回归模型:

,构造回归模型:

假设回归残差序列 平稳,称响应序列

平稳,称响应序列 与自变量序列

与自变量序列 之间具有协整关系。

之间具有协整关系。

协整概念的提出有着非常重要的意义,协整概念说明要将输入变量引入响应序列建模,不一定要所有的序列都平稳,只需要它们的回归残差序列平稳,这放宽了限制条件,极大地拓宽了动态回归模型的适用范围。

多元非平稳序列之间能否建立动态回归模型,关键在于它们之间是否具有协整关系,因此要对多元非平稳序列建模必须得先进行协整检验。协整检验的思想:

Table 1. The meaning of the index

表1. 指标含义

1) 假设条件: :多元非平稳序列之间不存在协整关系,

:多元非平稳序列之间不存在协整关系, :多元非平稳序列存在协整关系。

:多元非平稳序列存在协整关系。

2) 检验步骤:

① 建立响应序列与输入序列之间的回归模型:

其中, 是最小二乘估计值。

是最小二乘估计值。

② 对回归残差序列 进行平稳性检验。检验它们的残差是否为

进行平稳性检验。检验它们的残差是否为 ,如果是,则这些变量存在协整关系。

,如果是,则这些变量存在协整关系。

3.1.3. VAR模型

VAR模型 [9] [10] 是Christopher Sims于1980年提出的向量自回归模型(vector autoregressive model)。该模型是基于数据的统计性质建立起来的,VAR模型把系统中每一个内生变量作为系统中所有内生变量滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。

VAR模型可以表述为:

式中, 为

为 的内生变量;系数矩阵

的内生变量;系数矩阵 为

为 的;

的; 是D维的外生变量;C为

是D维的外生变量;C为 维的待估系数矩阵;p是滞后的阶数;

维的待估系数矩阵;p是滞后的阶数; 是

是 维的扰动项,并且

维的扰动项,并且 ,其中为

,其中为 的协方差矩阵。

的协方差矩阵。 还需满足:

还需满足: ,

, ,

, 。

。

VAR模型的特点是:

1) 不以严格的经济理论为依据。

2) VAR模型参数估计值有无显著性,都保留在模型中。

3) VAR模型的解释变量中不包括任何当期变量,所有与联立方程模型有关的问题在VAR模型中都不存在。

4) VAR模型的另一个特点是有相当多的参数需要估计。比如一个VAR模型含有三个变量,最大滞后期 ,则有

,则有 个参数需要估计。当样本容量较小时,多数参数的估计量误差较大。

个参数需要估计。当样本容量较小时,多数参数的估计量误差较大。

3.2. 变量间稳定性检验

3.2.1. 单位根检验

VAR模型预测的可靠性依赖于变量的平稳性,如果变量为非平稳的时间序列,则需要对变量进行差分将其变成平稳变量。用ADF单位根检验方法对变量price、popu、area、yield、income、dprice、dpopu、darea、dyield、dincome进行平稳性检验,检验形式为每个变量均加入了截距项和时间趋势项,检验结果如表2所示。

由检验结果可以看出,变量price、popu、area、yield、income均为非平稳序列,但是进行一次差分后均转换成为平稳的。因此变量dprice、dpopu、darea、dyield、dincome均有1个单位根,都是1阶单整的 。可以初步判断,变量price、popu、area、yield、income两两之间可能是协整的,它们之间可能存在着长期关系,下面对变量price、popu、area、yield、income进行E-G协整检验。

。可以初步判断,变量price、popu、area、yield、income两两之间可能是协整的,它们之间可能存在着长期关系,下面对变量price、popu、area、yield、income进行E-G协整检验。

3.2.2. 协整检验

如果若干时间序列的线性组合的单整阶数小于其成分的单整阶数,则称这些序列存在协整。协整意味着向量分量之间存在着长期关系。E-G协整检验的思想是:先用时间序列变量互相做普通最小二乘(OLS)回归,再通过单位根检验它们的残差是否为 ,如果是,则这些变量存在协整关系。回归的结果如表3所示。

,如果是,则这些变量存在协整关系。回归的结果如表3所示。

从检验结果可以看出,回归的结果比较显著,说明小麦最低收购价与另外四个指标之间存在显著的相关关系。但由于普通最小二乘的检验条件不一定符合,不足为据,因此需要对残差进行ADF单位根检验,检验结果如表4所示。

由以上检验结果可以看出,四个残差的检验统计量都比0.10显著水平下的ADF临界值小。这就可以说在0.10的显著性水平下可以拒绝零假设,认为残差不存在单位根,为 序列,因而各变量之间存在长期均衡关系,可以用VAR模型对数据进行拟合和预测,以构建小麦最低收购价的定价模型。

序列,因而各变量之间存在长期均衡关系,可以用VAR模型对数据进行拟合和预测,以构建小麦最低收购价的定价模型。

3.3. 构建粮食最低收购价的定价模型

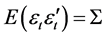

上一节对数据进行了单位根检验和协整检验,判断出这些变量之间存在着长期均衡关系,为了探索出变量之间的具体关系以建立合理定价模型,需要用VAR模型对数据进行拟合。本文中将变量price、popu、area、yield、income都放入内生变量,模型中加上了常数项和趋势项,滞后阶数取为1。拟合后的定价模型用矩阵形式表达为:

由拟合的模型可以看出,对于小麦最低收购价,上一期的最低收购价对当期的最低收购价有正的影响;上一期的人口量对当期的小麦最低收购价有负的影响;上一期的小麦种植面积对当期的小麦最低收

Table 2. The results of unit root test

表2. 单位根检验结果

Table 3. Results of OLS regression

表3. OLS回归结果

Table 4. The results of the ADF test for residuals

表4. 残差的ADF检验结果

购价有负的影响;上一期的小麦产量对当期的小麦最低收购价有正的影响;上一期的农村人均纯收入水平对当期的小麦最低收购价有负的影响。类似的,对于其它的每个指标,由该模型都可以分析出相互之间的影响,进而分析出指标之间内在的相互作用与长期趋势。

4. 模型评价与预测

4.1. 评价“十二五”期间粮食最低收购价的合理性

利用该定价模型对“十二五”期间小麦最低收购价进行定价,其结果如表5所示。

由表5可以看出,利用定价模型算出的我国“十二五”小麦最低收购价的价格比国家发展与改革委员会公布的小麦最低收购价价格比较接近,说明定价模型具有很大的合理性。

进一步分析“十二五”期间国家发展与改革委员会公布的小麦最低收购价价格的合理性。粮食最低收购价政策的特点是,当市场粮价高于最低收购价时,最低收购价政策则处于休眠状态,各粮食企业收购粮食时的实际价格参照市场粮价来定;当市场粮价低于国家确定的最低收购价时,粮食最低收购价的预案启动,国家在粮食主产区对短缺的重点粮食品种实行最低收购价格,由中储粮总公司和其委托公司按照最低收购价格收购农民的粮食。而“十二五”期间,我国小麦最低收购价一直低于市场收购价,即小麦最低收购价政策一直处于休眠状态。利用定价模型计算出的小麦最低收购价比公布的小麦最低收购价要高,与市场收购价较为接近,这同时说明了“十二五”期间国家发展与改革委员会公布的小麦最低收购价价格偏低。

4.2. 预测2016~2018年小麦最低收购价

用拟合得到的定价模型对未来3年的小麦最低收购价做出预测(包含95%的置信带),预测结果如表6所示。

由预测结果可以看出,利用定价模型对2017年小麦最低收购价的合理范围的预测结果为每50公斤125.07元至136.01元,2018年小麦最低收购价的合理范围的预测结果为每50公斤126.38元至139.77元。

Table 5. Wheat’s minimum purchase price pricing during 12th five-year

表5. “十二五”期间小麦最低收购价定价

Table 6. Wheat minimum purchase price forecast in next three years

表6. 未来三年小麦最低收购价预测

5. 结论与建议

本文以小麦为例,利用ADF检验与E-G协整检验对变量之间的长期稳定关系进行检验分析,客观发现变量之间长期稳定关系;利用VAR模型建立小麦最低收购价的合理定价模型,并对“十二五”期间公布的小麦最低收购价价格的合理性进行评价;根据定价模型对2016~2018年的小麦最低收购价的合理范围进行预测,预测结果具有一定的参考价值。结合本文研究的内容,对今后的粮食最低收购价的制定提出以下建议:

1) 供求的失衡往往会造成市场价格的剧烈波动,不利于粮食生产者的利益与粮食种植面积的稳定。国家在采用粮食最低收购价政策来调控粮食种植面积时,应该充分考虑粮食的投入要素、需求与供给量、粮食的市场价格与粮食产业发展等因素,同时也要考虑粮食的市场价格规律,制定合理有效的粮食最低收购价。

2) 适时调整粮食最低收购价以调控粮食种植面积。为了调控粮食的种植面积,国家可以适当调整粮食最低收购价,同时可以提供给粮农其他的一些优惠政策,从而来提高粮农种植的积极性,扩大粮食的种植面积。

3) 整合现有粮食支持政策。粮食支持政策分为粮食价格支持政策和粮食生产者补贴政策。目前我国粮食支持政策虽多,但是政策实际效果并不明显,制定粮食价格政策的同时需要整合现行粮食支持政策,构建以粮食最低收购加为核心的价格支持体系。

文章引用

孙小军. 小麦最低收购价的定价模型分析

Analysis on Pricing Model of Wheat’s Minimum Purchase Price[J]. 社会科学前沿, 2017, 06(02): 177-184. http://dx.doi.org/10.12677/ASS.2017.62024

参考文献 (References)

- 1. 方鸿. 中国粮食最低收购价合理确定机制研[J]. 经济与管理, 2009, 23(4): 20-25.

- 2. 贺伟. 我国粮食最低收购价政策的现状、问题及完善对策[J]. 宏观经济研究, 2010(10): 32-36.

- 3. 孙杭生, 顾焕章. 我国粮食收购保护价政策及定价机制研究[J]. 南京农业大学学报, 2002(2): 11-17.

- 4. 王士海, 李先德. 粮食最低收购价政策托市效应研究[J]. 农业技术经济, 2012(4): 105-111.

- 5. 中华人民共和国国家统计局[EB/OL]. http://www.stats.gov.cn/tjsj/ndsj/, 2016-12-15.

- 6. 中国经济与社会发展统计数据库[EB/OL]. http://tongji.cnki.net/kns55/index.aspx, 2016-12-16.

- 7. 吴喜之. 复杂数据统计方法——基于R的应用[M]. 北京: 中国人民大学出版社, 2012: 245-280.

- 8. 吴喜之, 刘苗. 应用时间序列分析[M]. 北京: 机械工业出版社, 2014: 112-124.

- 9. 王燕. 应用时间序列分析[M]. 北京: 中国人民大学出版社, 2005: 203-225.

- 10. 王少芬, 赵昕东. 基于SVAR模型的国际粮食价格波动成因分解研究[J]. 江西师范大学学报(自然科学版), 2016, 40(1): 27-31.