Modern Management

Vol.08 No.03(2018), Article ID:25551,6

pages

10.12677/MM.2018.83037

An Empirical Study on the Weekly Effect of Shanghai and Shenzhen 300 Index Futures

Jun He1, Xiuli Li2, Qi Shao2, Xiaoping Hu2*

1Nanjing U-Speed Network Technology Co. Ltd., Nanjing Jiangsu

2School of Economics and Management, Southeast University, Nanjing Jiangsu

Received: Jun. 2nd, 2018; accepted: Jun. 18th, 2018; published: Jun. 25th, 2018

ABSTRACT

Shanghai and Shenzhen 300 stock index futures is the first attempt of China’s financial futures market. Its in-depth research is conducive to our development and improvement of financial futures market. In this paper, the ARCH effect analysis of the stock price of Shanghai and Shenzhen 300 stock index futures contracts is carried out. Then, the GARCH (1, 1) model is used to test the effect of the week. The results show that there is negative “Thursday effect”, and the reasons for the existence of weeks are analyzed.

Keywords:Shanghai and Shenzhen 300 Stock Index Futures, Week Effect, ARCH Effect, GARCH Model

沪深300股指期货的周内效应实证研究

何军1,李秀丽2,邵琪2,胡小平2*

1南京优速网络科技有限公司,江苏 南京

2东南大学经济管理学院,江苏 南京

收稿日期:2018年6月2日;录用日期:2018年6月18日;发布日期:2018年6月25日

摘 要

沪深300股指期货是我国金融期货市场的首次尝试,对其深入的研究有利于我们开发与完善金融期货市场。本文首先对沪深300股指期货合约价格的对数收益率进行了ARCH效应检验分析,然后利用GARCH (1, 1)模型进行了周内效应的检验,结果发现沪深300股指期货存在负的“周四效应”,并对存在周内效应的原因进行了分析。

关键词 :沪深300股指期货,周内效应,ARCH效应,GARCH模型

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

2010年4月8日股指期货正式启动,经证监会批准,中国首批上市股指期货合约:沪深300指数股指期货合约,2010年4月16日在中国金融期货交易所上市交易。沪深300指数期货上市后每日交易量达到10万手之上。沪深300股指期货运行的如何及其有效性如何,对今后金融期货市场的完善具有及其深远的意义。指数期货的收益率是大家更为关注的问题,本文探讨了沪深300股指期货收益率的周内日历效应,日历效应是指在证券市场中的某一特定时期,投资者通过交易可以获得超额收益的现象。

1931年Fields一篇名为“Stock Price: A Problem in Verification”的文章的发表,对道琼斯指数进行研究,发现股票价格会在周末下跌,并给出了解释 [1] [2] 。这一发现引领了学者对日历效应的探讨。此后国内外学者在股票、债券、基金等不同市场都进行了大量的研究。

新兴股票市场普遍存在所谓的周内效应(参见文献 [2] - [9] ),发达国家股票市场也存在这一现象。如Frank和Cross (1973)研究了标准普尔500指数日收益率(1953年~1970年)的日历效应,研究结果发现美国股票市场存在周五效应 [10] 。Gibbons和Hess (1981)对标准普尔500指数1962年~1978年的日收益率进行了研究,发现存在负的周一效应 [11] 。Kamara (1997)也对标准普尔指数的日收益率(1962年~1993年)进行研究,发现标准普尔指数存在最低的周一效应 [12] 。我国金融市场发展不完善,股票市场也存在周内效应。张兵(2005)运用GARCH模型对沪深两市的日历效应进行研究。研究结果发现中国股市早期具有明显的“周五效应”和“周二效应”,并且“周五效应”从1998年开始消失,“周二效应”也只出现在市场早期,不具稳定性 [13] 。郭彦峰,魏宇(2007)采用普通最小二乘法和广义自回归条件异方差模型来实证检定我国首只金融期货标的指数:沪深300指数的隔夜效应、日内效应、周内效应及月内效应。实证结果表明:日内及周内效应均显著存在于沪深300指数,该指数每日日内收益率的分布呈现W字的型态,且一周中周一的收益率显著为正;而沪深300指数不存在隔夜及月内效应 [14] 。田立、吕建锋(2011)对我国沪深300指数的日历效应及其波动性进行了研究,发现沪深300指数波动存在着杠杆效应;采用交叠样本的方法对各时间段进行检验,发现周五收益始终为正而波动幅度却没有明显增加 [15] 。

通过对国内外学者的研究回顾我们可以发现,学者们在目前已有的很多市场对日历效应都研究较多,但是由于我国沪深300的股指期货市场运行时间较短,所以鲜有学者对此方面进行研究,本文运用GARCH类模型对我国沪深300股指期货市场的日收益率进行研究,得到了与以往学者不相同的研究,发现沪深300股指期货存在负的“周四效应”,这种不同的结果可能是因为数据时间长度的选择或者期货合约价格的选择以及市场不断完善,有效性加强等原因造成的。希望能对其以后研究能有些许帮助。

2. 研究方法

2.1. 对数收益率的计算公式

其中 为t日的价格, 称为对数收益率。

2.2. ARCH效应检验

金融资产的收益序列常常出现“尖峰厚尾”、“波动聚集性”以及“杠杆效应”等特征。其中,“波动聚集性”是指收益率序列的波动往往表现出大的波动后面跟随着大的波动,小的波动后面跟随着小的波动,从而表明收益率序列存在异方差性。因此,1982年Engle提出了自回归条件异方差模型(ARCH),该模型很好的描述了金融资产收益性的这种特征,其假定随机误差项的条件方差依赖于误差项前期值平方的大小 [10] 。

对于如下(1)式线性回归模型,经典回归模型假定随机误差项 是同方差的。

(1)

而对于ARCH(q)模型假定随机误差项的条件方差与其误差项滞后的平方有关,其一般形式如(2)式:

(2)

2.3. GARCH模型

1986年Bollerslev提出了广义的自回归条件异方差模型(GARCH),其假定随机误差项的条件方差不仅依赖于误差项前期平方的大小,而且也依赖于误差项条件方差的前期值,因此,GARCH模型在实际中被广泛应用。金融时间序列的建模,普遍使用GARCH (1, 1)模型,本文也利用GARCH (1, 1)模型研究沪深300股指期货日收益率的周日历效应。

GARCH (1, 1)模型如式(3)所示:

(3)

其中参数应满足的条件是 , 是协变量,在本文中是5个示性变量,表示星期一到星期五,其取值为0或1, 是星期几,则第对应的变量取1,其余变量取值0。

3. 实证分析

3.1. 数据选取与处理

本文选取沪深300股指期货自2010年4月16日运行以来的数据,由于每日有不同合约进行交易,本文选取最近到期交割日的合约数据,从2010年4月16日到2016年7月13日共有1642个交易日数据,并对数据求对数收益率,去除2010年4月16日基数,然后得到周一数据,周二数据,周三数据,周四数据,周五数据。为保证数据的充足性,虽然每组数据个数不同,我们并不需要对其删除。数据来自于国泰安数据库。国泰安CSMAR经济,金融数据研究服务中心含有中国股票市场、公司研究、基金市场、债券市场、期货市场、经济系列等如上市公司财务数据库、财务附注数据库,证券市场交易数据库,治理结构研究数据库、并购重组研究数据库等等在内的一系列研究型数据库。

3.2. 样本描述性统计检验

利用Eviews6.0 [11] 得到沪深300股指期货从2010年4月16日至2016年7月13日的对数收益率的总体样本做描述性统计检验,从2010年4月16日以来沪深300股指期货的平均收益率是小于零的,为−0.072598%,这恰巧也说明这段时间我国资本市场的收益率并不是多好。样本方差为1.508827,这表明虽然平均收益率为负,但其波动性也被控制在合理的范围之内。沪深300股指期货的JB值得相伴概率为0,说明了其收益率分布并不服从正态分布。

另外对沪深300股指期货的周内效应检验,沪深300股指期货的观测值、均值、标准差、偏度、峰度如表1所示:由表1我们可以看出,周三和周五的平均收益率为正,且周五较大为0.042763%。而周一周二周四的均值都为负,并且周二的最小,为−0.248011%。从收益率的波动性看来,只有周一的较大,为2.06087。

然而上述结论都是通过对样本的描述统计结果进行的分析,但是这些分析都是基于表面的,并不能得到具有统计意义的结果,故我们需要更深入的研究。

3.3. 收益的平稳性检验及ARCH效应检验

在2011年之后收益率波动范围有些变小,并且大的波动后面跟随较大波动,小的波动后面也是较小波动,即存在明显的“集群”效应,也显示出了异方差的存在。接下来我们利用Eviews6.0对沪深300股指期货进行单位根检验,此处选择ADF检验。最后得到ADF的t统计量为−24.38379,p值为0。由此可以得到在1%的显著性水平下,沪深300股指期货的对数收益率拒绝原假设,也就是说其时间序列是平稳的,不存在单位根。

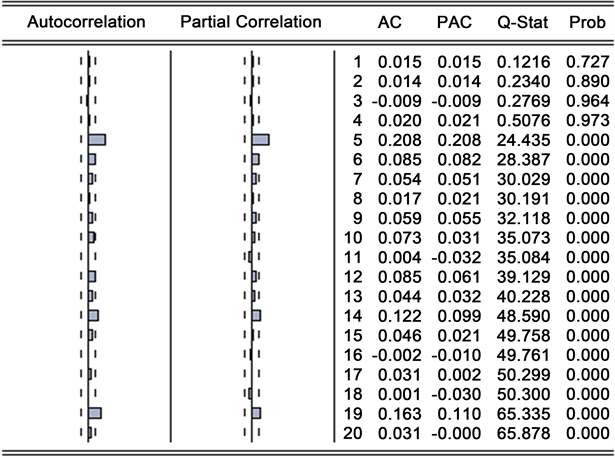

ARCH效应检验存在三种方法:图示检验、自相关函数检验和LM检验,本文选择对残差序列的自相关检验,结果如图1所示。

由图1可以看出,从滞后五阶开始,其Q值得概率就变为了0,即从滞后五阶开始在1%的置信水平就通过了检验,因此可以看出此时间序列存在ARCH效应。

3.4. GARCH模型建立

利用Eviews6.0建立GARCH (1, 1)模型,结果如表2。

从表2最终结果可以得出,沪深300股指期货在5%的置信水平内只有负的“周四效应”比较明显,其概率值为2.25%,平均收益率为−0.233019%。其它日的Z值得概率都在5%以上,通不过检验,因此日历效应并不明显。

最后,我们对GARCH模型回归的样本区间残差序列进行ARCH效应检验,由于上步选择的是自相关检验,此处选择LM检验,最终发现在滞后20阶时,P值为0.6272仍大于5%,由此可以说明ARCH

Table 1. Weekly effect test of Shanghai and Shenzhen 300 index futures

表1. 沪深300股指期货周内效应检验表

Figure 1. Result curve of standard test system

图1. 标准试验系统结果曲线

Table 2. Results of GARCH Model

表2. GARCH模型最终结果

模型已经消除,也就是说我们选择的GARCH (1, 1)模型也是有效的。

4. 结论

本文通过对沪深300股指期货从2010年4月16日到2016年7月13日的最近到期日期货合约价格的对数收益率进行周内效应的检验,结果发现沪深300股指期货存在负的“周四效应”。沪深300股指期货的负的“周四效应”,说明了我国金融期货市场尚未达到弱势有效市场。之所以会存在日历效应,总结下来有以下几点:

1) 我国沪深300股指期货运行仅仅几年的时间,还有许多不够完善的地方需要改进,这也说明了,金融期货市场还没有走到成熟的阶段,存在周内效应是无可厚非的。

2) 信息的不对称。信息的掌握是左右投资者的强大力量,信息获取的不对称也是导致市场出现日历效应的一个重要原因。如果回顾国家宏观政策发布的时间分布,就会发现这信息的发布在周内也不是均匀的,这说明书中国的股指期货市场是一个受宏观政策市场影响显著的市场。

3) 投资者在不同交易时间的心理状态,心里预期不相同,同时也导致了不同买卖方向,继而引起收益的变动。

4) 沪深300股指期货是以沪深300股票指数为标的资产的衍生工具,其之所以出现负的“周四效应”,从很大程度上和沪深300股票指数有关,它们之间的日历效应关系也是我们下一步应该深入研究的对象。

基金项目

国家社会科学基金重大招标项目(16ZDA054)。

文章引用

何 军,李秀丽,邵 琪,胡小平. 沪深300股指期货的周内效应实证研究

An Empirical Study on the Weekly Effect of Shanghai and Shenzhen 300 Index Futures[J]. 现代管理, 2018, 08(03): 329-334. https://doi.org/10.12677/MM.2018.83037

参考文献

- 1. Akhtar, S, Ansari, V.A. and Ansari, S.A. (2017) Day-of-the-Week Effect in Fear Gauge: Evidence from India. IUP Journal of Applied Finance, 23, 44.

- 2. Cengiz, H., Bilen, Ö., Büyüklü, A.H., et al. (2017) Stock Market Anomalies: The Day of the Week Effects, Evidence from Borsa Istanbul. Journal of Global Entrepreneurship Research, 7, 4. https://doi.org/10.1186/s40497-017-0062-6

- 3. Chia, R.C.-J. (2014) The Disappearing Day-of-the-Week Effect in Australia and New Zealand Stock Markets: Evidence from TAR-GARCH Model. Malaysian Journal of Business and Economics (MJBE), 1, No. 2.

- 4. Gharaibeh, A.M.O. and Al Azmi, A.A.T.S. (2015) Test of the Day of the Week Effect: The Case of Kuwait Stock Exchange. Asian Economic and Financial Review, 5, 757. https://doi.org/10.18488/journal.aefr/2015.5.5/102.5.757.765

- 5. Iqbal, M.M. and Roy, J.K. (2015) An Analysis of Day-of-the-Week Effects in Bangladesh Stock Market: Evidence from Dhaka Stock Ex-change.

- 6. Kalidas, S., Mbululu, D. and Chipeta, C. (2013) Changing Patterns in the Day-of-the-Week Effects in African Stock Markets. The International Business & Economics Research Journal (Online), 12, 1157. https://doi.org/10.19030/iber.v12i10.8128

- 7. Khanna, V. (2015) Day-of-the-Week Effect in Returns in the Indian Capital Market: Evidence from the National Stock Exchange. Indian Journal of Research in Capital Markets, 2, 26-43. https://doi.org/10.17010/ijrcm/2015/v2/i2/102675

- 8. Soares, T., Herling, L.H., Lima, M.V., et al. (2014) Day of the Week Effect and Stock Returns: Evidence from Ibovespa. Revista de Finanças Aplicadas, 1, 1-12.

- 9. Fields, M.J. (1931) Stock Prices: A Problem in Verification. Journal of Business, 4, 415-418. https://doi.org/10.1086/232221

- 10. Cross, F. (1973) The Behavior of Stock Prices on Fridays and Mondays. Financial Analyst Journal, 29, 67-69. https://doi.org/10.2469/faj.v29.n6.67

- 11. Gibbons, M. and Hess, P. (1981) Day of the Week Effects and Asset Returns. Journal of Business, 54, 579-596. https://doi.org/10.1086/296147

- 12. Kamara, A. (1997) New Evidence on the Monday Seasonal in Stock Returns. Journal of Business, 70, 63-84. https://doi.org/10.1086/209708

- 13. 张兵. 中国股市日历效应研究:基于滚动样本检验的方法[J]. 金融研究, 2005(7): 33-44.

- 14. 郭彦峰, 魏宇. 我国股指期货标的指数的日历效应研究[J]. 西南交通大学学报(社会科学版), 2007(5): 1-5.

- 15. 田立, 吕建锋. 沪深300指数的日历效应及波动特征[J]. 经济研究导刊, 2011(29): 150-152.

NOTES

*通讯作者。