Statistics and Application

Vol.05 No.04(2016), Article ID:19450,13

pages

10.12677/SA.2016.54044

The Pricing of SSE 50ETF Options and Risk Control Research

Zhiyan Ding, Mao Hong, Ke Zhang, Hua Shi, Zeyu Wu

School of Mathematical Science, Shanghai Jiao Tong University, Shanghai

Received: Dec. 8th, 2016; accepted: Dec. 27th, 2016; published: Dec. 30th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Based on Direct Method, GARCH Model and Markov Switching Model, the annual logarithm yields of Shanghai 50ETF were estimated and therefore the option price can be computed by Black-Scholes option pricing formula. Empirical results show that GARCH Method is more suitable when the underlying assets are relatively stable while Markov model performs better when the underlying assets show obvious trend of rising or falling and this could be the criterion of choosing pricing methods. After pricing options, VaR method is used to measure the financial risk of different options. The concrete computation methods used here are historical simulation VaR and the parametrically method with variance sequence which have their own advantages respectively.

Keywords:Black-Scholes, Markov Switching Model, Value at Risk

上证50ETF期权的定价方法与风险控制研究

丁智彦,洪 貌,张 可,施 华,武泽宇

上海交通大学数学科学学院,上海

收稿日期:2016年12月8日;录用日期:2016年12月27日;发布日期:2016年12月30日

摘 要

基于直接法、广义自回归条件异方差模型(GARCH模型)和马尔科夫转换模型对上证50ETF年对数收益率的波动率进行估计,并通过Black-Scholes期权定价模型计算期权价格。实证分析的结果显示GARCH模型适用于标的资产比较稳定的情况而马尔科夫转换模型在标的资产表现出明显上升或下降趋势时表现良好,从而给出选取定价方式的标准。然后采用VaR方法衡量在期权投资中产生的金融风险。其中具体的计算方法包括历史模拟法以及采用波动率序列的参数解析法,我们也讨论两种方法的优缺点。

关键词 :Black-Scholes方法,马尔科夫转换模型,VaR方法

1. 引言

2015年我国证券市场开始了股票期权的试点工作,华夏上证50ETF期权于2月9日在上海证券交易所正式上市交易,从而结束了之前中国股票期权一直处于“空白”的状态。由于在我国证券市场,完全意义的期权交易开始时间晚,交易也基本局限于机构之间,很少有散户参与买卖,因此相应地导致了对国内期权市场的研究处于起步阶段,特别是缺少适合中国股票期权合理定价的拟合方法,也使期权没有在风险控制中起到其应有的作用。

在中国这样一个新兴的期权交易市场,可能存在很多与西方发达交易市场不同的特征,为了能更好的使期权起到相应的风险控制的作用,有必要寻找适合中国期权定价的方法。

2. Black-Scholes定价模型及其适用性

Black-Scholes定价模型是以欧式期权行权方式(到期日行权)为基础的,与上证50ETF期权的行权方式相同,并且B-S模型的基本假设也和上证50ETF期权基本相符,所以应用B-S模型定价公式作为基本定价公式是比较合理的。

Black-Scholes期权定价公式:

(1)

(1)

其中C和K分别是期权初始合理价格和期权执行价格,S代表所交易金融资产现价,T是期权有效期。r和s分别是连续复利计无风险利率和股票连续复利(对数)回报率的年度波动率(标准差)。

显然,上述公式中只有s是不能通过数据直接得到的,它需要通过对标的证券的价格拟合来得到,所以定价的关键也在于s的确定。(Black-Scholes模型相关理论及期权定价请参考文献 [1] [2] [3] )。

3. 证券年对数收益率的波动率σ的估计

3.1. 直接法

直接法指采用隐含波动率σ,即第一天证券隐含的年对数收益率的波动率,来对未来的期权价格进行预测。直接法有一个比较大的优势在于,其计算起来比较方便,结果直接得出。同时由于间隔时间不长,σ一般不会相差很大,因此有一定的合理性。

但缺点也是巨大的,直接法是利用第一天的数据来当作后面所有的数据,虽然可能相差不大,但还是有一定的系统误差,并且在证券价格变幻莫测的情况下,采用这种方法的可信度不是很高。

3.2. 条件异方差模型

GARCH模型又称广义的ARCH模型。收益率序列 ,令

,令 为t时刻的新息,即为资产收益率在t时刻的扰动。称

为t时刻的新息,即为资产收益率在t时刻的扰动。称 服从GARCH(m, s)模型,若

服从GARCH(m, s)模型,若 满足

满足

(2)

(2)

式中 是iid且均值为0,方差为1的随机变量序列:

是iid且均值为0,方差为1的随机变量序列: 。若s = 0,则简化为一个ARCH(m)模型。

。若s = 0,则简化为一个ARCH(m)模型。

GARCH模型在刻画波动率上的性质:

1) 时间序列方差不是一个常数,以GARCH(1,1)为例:

(3)

(3)

大的 或者

或者 都会引起大的

都会引起大的 ,即一次大的扰动之后或紧接着出现下一次扰动。

,即一次大的扰动之后或紧接着出现下一次扰动。

2) 若 ,则

,则 的峰度会大于3,偏离正态。

的峰度会大于3,偏离正态。

3) GARCH模型对于正负干扰有相同效应,不能刻画出波动率的杠杆效应。

可知,GARCH模型的第一条性质与证券市场中证券收益率波动情况还是比较类似的,但同样上述第三条性质也造成了GARCH模型本身的一个巨大缺陷,即当收益率本身不对称性极强时,用GARCH模型拟合效果会大大变差,因此,在GARCH模型的基础上,我们还引入了第三种模型。

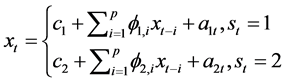

3.3. 马尔科夫转换模型

Markov Switching AR (MAR)模型是一种非线性的模型。MAR模型强调一个经济量会有不同的状态,并且以一定的概率在各个状态之间转化。

定义:称时间序列 满足服从MAR模型,如果

满足服从MAR模型,如果 满足

满足

(4)

(4)

式中 是体制变量常在在1,2中取值,是代表不同经济状态的变量,其转移概率为

是体制变量常在在1,2中取值,是代表不同经济状态的变量,其转移概率为 ,

, 。

。

优点:通过MAR模型的定义可以发现,MAR模型的两种状态可以很好的对应证券市场中常常会出现的牛市与熊市,如果可以合理判断当前市场处于什么情况,利用MAR模型可以起到非常良好的效果。同时MAR模型很好的考虑到了杠杆效应。

缺点:MAR模型也有一个巨大的缺点在于它拟合出来的结果的方差是不随时间变化而变化的,是一个常数,虽然这个可以使计算变得方便,但也有着很大的不合理性,因为当时间区间比较长的时候,取一个相对平均的方差并不能起到很好的效果。(关于GARCH模型和马尔科夫转换模型相关理论参考文献 [4] [5] [6] )。

4. 实证分析

在这部分中,我们将开始正式使用第三部分中的方法来进行拟合和预测,其中510050C1503M02200期权合约数据取自2012/1/04-2015/2/9,510050C1510M02200期权合约数据取自2015/8/28-2015/10/28。

4.1. 510050C1503M02200期权合约

5100050C1503M02200期权的价格拟合我们比较两种方法,直接法和条件异方差模型。

4.1.1. 510050C1503M02200期权合约的直接方法

首先计算第一天证券隐含的年对数收益率的波动率σ,接着均利用根据第一天价格算出的σ对期权价格进行预测。最后用计算拟合结果和真实结果之间的每日偏差和平均偏差的方式来对拟合方式的好坏进行定量度量。其公式如下:

(5)

(5)

其中 为每日偏差,即实际每日价格与每日拟合数据的差。

为每日偏差,即实际每日价格与每日拟合数据的差。

最终计算结果得平均偏度为3%左右。

4.1.2. 510050C1503M02200期权合约的条件异方差拟合

由于观察发现上证50ETF指数在2012/1/04-2015/2/9波动不是十分的剧烈,基本处于比较平稳的状态,因此利用2012/1/04-2015/2/9的上证50ETF的日对数收益率的波动率来进行拟合。

由图1可知日对数收益率的波动率(SR)的自相关系数以及偏相关系数基本不相关,只有时滞4阶,7阶有一定的相关性,因此采用比较简单的GARCH(1,1)拟合。由图2可知AIC = −5.72以及最后的残差分析显示拟合效果较好,因此直接用动态分析计算2月9日标准差为0.00067。

由于根据条件异方差模型计算得到的波动率是一个关于t的函数,而在B-S公式中假定波动率为常数,所以我们需要通过一定的转换来得到最终的波动率。我们采用在参考文献 [2] 中看到的计算公式来进行转换,公式如下:

(6)

(6)

其中 ;

; 。

。

通过上述公式可以将其换算成年对数收益率标准差以及计算之后每天的动态标准差,最后得到拟合结果,并计算偏度(图3,图4)。

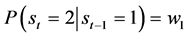

通过观察图5和图6两张图,可以发现两种拟合方法的偏度在价格波动不大的情况下均比较小,而GARCH方法平均偏度只有0.8215%,并且偏离度还是小于直接法,因此在大部分时间还是有效改善了拟合结果。

4.2. 510050C1510M02200期权合约

5100050C1503M02200期权的价格拟合比较两种方法,直接法和马尔可夫转换模型。

Figure 1. The original data AC, PAC

图1. 原数据AC,PAC

4.2.1. 510050C1510M02200期权合约的直接方法

首先计算第一天证券隐含的年对数收益率的波动率σ,接着均利用根据第一天价格算出的σ对期权价格进行预测。最后利用拟合结果以及真实价格的比较,算出各天偏差以及平均偏差来判断拟合效果的好坏。最终计算得到的平均偏差为21.256%。

4.2.2. 510050C1510M02200期权合约的马尔可夫模型拟合

由于观察发现上证50ETF指数在2015/1/05~2015/8/28波动十分的剧烈,基本处于一个大牛市到熊市

Figure 2. The fitting result

图2. 拟合结果

Figure 3. The residue analysis

图3. 残差分析

Figure 4. The comparison diagram

图4. 对比图

Figure 5. The error diagram

图5. 误差图

Figure 6. The error boxplot

图6. 误差箱线图

的情况,因此本文建议利用2015/1/05~2015/8/28的上证50ETF的日对数收益率来进行拟合。根据图7日对数收益率的相关图:发现时滞2阶、4阶和6阶比较显著,因此先采用SR(−2),SR(−4),SR(−6)来拟合,残差诊断发现11阶自相关系数过大(图8),因此,尝试加入SR(−1),SR(−11)。得到的拟合结果如下:

拟合结果的残差检验图9和图10显示残差基本互不相关同时残差平方也互不相关,因此基本消除了AR效应。同时,根据拟合结果中估计出的日对数收益率标准差,通过转换之后变成年对数收益率标准差,后得到拟合结果并且计算偏差。

通过观察图11~图13可发现拟合效果还可以接受,除了小部分点偏度比较大外,大部分点和真实价格还是很接近的,平均偏度也只有8.59%。与直接法对比大大的改进,说明在这种情况下使用马尔可夫转换模型可以显著提高拟合效果。

4.3. 其他期权合约的拟合

除了之前比较有代表性的两个例子,我们还做了很多其他合约的拟合,例如510050C1509M01800期权合约用马尔可夫模型效果都比较好,平均偏差分别为4.1781%,510050C1509M01800期权合约用GARCH(1,1)模型拟合效果比较好,平均偏差为0.0838,还有众多例子,限于篇幅,不在此列出。

Figure 7. The correlation diagram of the original diagram

图7. 原数据相关图

Figure 8. The fitting result diagram

图8. 拟合结果图

5. 经验总结

在经过了大量的实证分析之后,本文对于上证50ETF期权价格的拟合积累了一些经验,也总结出了

Figure 9. The error’s correlation analysis

图9. 残差相关性分析图

Figure 10. The error’s square correlation analysis

图10. 残差平方相关性分析图

一些规律,主要有以下两条(图14)。

规律一:GARCH模型适用于标的资产价格比较平稳的情况。

规律二:马尔可夫模型在标的资产表现出明显上涨或下跌趋势时表现良好。

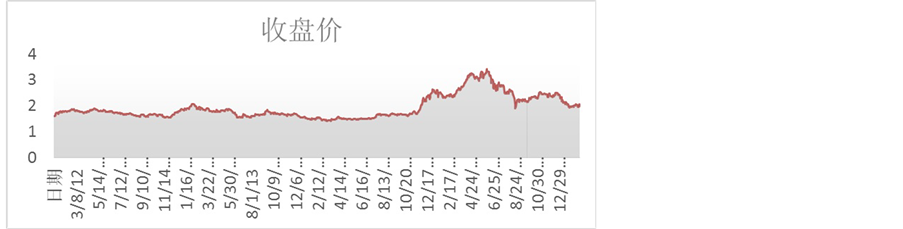

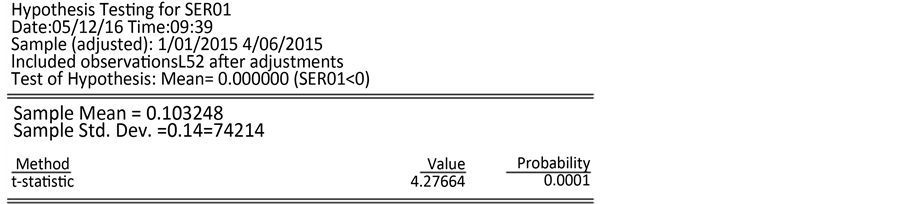

选取510050C1603M02650和510050C1506M02350,利用Matlab计算了他们前30天的隐含波动率,排除一些无解的情况,用Eviews将最终结果进行均值差异比较的t-检验,结果列表如下图15。

Figure 11. The fitting result

图11. 拟合结果图

Figure 12. The error diagram

图12. 误差图

Figure 13. The error boxplot

图13. 误差箱线图

以上假设中可以很明显发现,2015年2月到6月之间的波动率明显比7月到12月的波动率小,也就是说标的资产价格在7月到12月之间波动率发生了比较明显的改变。在3月份左右的波动还与之前比较相近,因此用2012年开始的大量数据做拟合效果很不错。但进入2015年5,6月份之后,明显波动规

Figure 14. The closing price

图14. 收盘价

σ1 = 510050C1506M0235的隐含波动率σ2 = 510050C1603M02650的隐含波动率

σ1 = 510050C1506M0235的隐含波动率σ2 = 510050C1603M02650的隐含波动率

Figure 15. Hypothesis testing for SER01 = σ1 − σ2

图15. SER01 = σ1 − σ2的假设检验

律与之前不同,因此用之前数据拟合明显不合理,并且对就近数据用GARCH拟合,由于波动剧烈效果不是很好。但GARCH模型的优点在于波动率的计算是随价格和时间变化而变化,可以自我调整,有一定的合理性。

在2015年大半年时间里的数据明显处于一个牛市到熊市的阶段,因此用马尔可夫转换模型的两种体制分类来预测效果不错,虽然最后得到的波动率是一个常数,但仍然能使拟合效果达到很好。同时由于马尔可夫转换模型是对于多种不同体制做出不同的拟合,和股市中的牛市和熊市相匹配,因此本身有一定的合理性,因此认为在有明显上涨或下跌趋势时应采用马尔可夫模型做拟合。

6. 风险价值以及风控讨论

6.1. VaR方法

假设给定一个置信水平α,以及一定的投资时期,在这段时期内某资产组合的损失记为∆V,则该资产组合的VaR即为满足以下式子的值:

(7)

(7)

本文采取绝对VaR作为衡量标准。AC为原始数据,C为利用模型模拟得到的数据。(VAR文献相关理论请参考文献 [7] [8] [9] )。

6.1.1. 两种计算方法

历史模拟法:根据已知的过去信息来进行推测未来的可能,假设过去的每单位时间的收益率是独立的,把一段时期所有数据作为总体样本,并且假设未来的收益率规律也服从过去的规律。则当取定置信水平α时,即取α作为该样本的分位数,计算得到的位于分位数的值即为VaR。

解析法:主要手段是利用波动率模型以及Black-Scholes公式模拟期权的价格。假设每日收益率波动率不是独立的,则采用序列模型对其进行模拟,计算得到参数,得到估计的收益率波动率,代入公式(1)中得到每日的期权价格,再同样利用分位数来得到VaR值。

6.1.2. 具体计算

对于历史模拟法,根据过去N+1个时期的价格时间序列,计算期权N + 1个时期价格水平的实际变化,我们将可能出现的N种变化幅度从涨幅最大到涨幅最小排序,在置信水平为95%时,我们可以选择第N × (1 − 95%)处的波动率为最差的情况,再通过前一天的价格即可算出VaR值。对于解析法,价格时间序列采用之前模型模拟得到的数据即可(图16~图21)。

各合约计算结果如下。

Figure 16. The historical method of 510050C1503M02200

图16. 510050C1503M02200期权历史法

Figure 17. The analytical method of 510050C1503M02200

图17. 510050C1503M02200期权解析法

Figure 18. The historical method of 510050C1506M03500

图18. 510050C1506M03500期权历史法

Figure 19. The analytical method of 510050C1506M03500

图19. 510050C1506M03500期权解析法

Figure 20. The historical method of 510050C1510M02200

图20. 510050C1510M02200期权历史法

6.2. VaR模型效果分析

VaR模型是基于正常的金融市场环境下建立的,它有一定的良好的假设条件。所以当计算情况出现在金融市场上时,VaR方法就可能失去了部分参考价值。由所得到的收益率波动率分布图,我们发现存在一个比较极端的数据。510050C1506M03500合约从图22上观察基于过去的数据,预测未来的VaR时,会有比较极端的情况发生,也就是损失极大的情况,大部分重要的信息被隐藏,影响决策结果。该段时

Figure 21. The analytical method of 510050C1510M02200

图21. 510050C1510M02200期权解析法

Figure 22. The volatility in analytical method of 510050C1506M03500

图22. 510050C1506M03500期权合约解析法波动率

间股价处于大起大落的状态,因此VaR对于相对稳定的金融市场预测效果更加有效。

致谢

本文作者感谢本课题项目组指导教师林建忠副教授的指导和大力支持!

基金项目

该项目为第十二期上海交通大学大学生创新实践项目、上海市大学生创新实践项目。

文章引用

丁智彦,洪貌,张可,施华,武泽宇. 上证50ETF期权的定价方法与风险控制研究

The Pricing of SSE 50ETF Options and Risk Control Research[J]. 统计学与应用, 2016, 05(04): 404-416. http://dx.doi.org/10.12677/SA.2016.54044

参考文献 (References)

- 1. 叶中行, 林建忠. 数理金融—资产定价和金融决策理论[M]. 北京: 科学出版社, 2010.

- 2. 宋焕雨. 上证50ETF期权定价方法的研究[D]: [硕士学位论文]. 济南: 山东大学, 2015.

- 3. 刘海龙, 吴冲锋. 期权定价方法综述[J]. 管理科学学报, 2002(2): 67-73.

- 4. 蔡瑞胸. 金融时间序列分析[M]. 北京: 机械工业出版社, 2006.

- 5. 林建忠. 金融信息分析[M]. 上海: 上海交通大学出版社, 2015.

- 6. 高铁梅, 王金明. 计量经济分析方法与建模[M]. 北京: 清华大学出版社, 2006.

- 7. 张勇. 期权风险的VaR度量研究[D]: [硕士学位论文]. 北京: 北方工业大学, 2005.

- 8. 龚小弓. 用VaR度量期权的市场风险[D]: [硕士学位论文]. 西安: 西安理工大学, 2004.

- 9. 史雅茹, 金朝嵩. 股票期权VaR的一种计算方法[J]. 经济数学, 2006(2): 120-126.