Operations Research and Fuzziology

Vol.

13

No.

06

(

2023

), Article ID:

78258

,

11

pages

10.12677/ORF.2023.136715

基于时间序列分析方法的股票价格预测

——以平安银行股票为例

付春蕊

南京信息工程大学数学与统计学院,江苏 南京

收稿日期:2023年10月30日;录用日期:2023年12月19日;发布日期:2023年12月28日

摘要

随着金融行业的蓬勃发展,股市的热度随之增高。面对日益繁荣的股市发展,现如今对于投资决策的研究日益重要,如何对股票价格的准确预测更是核心关键。影响股票价格波动的因素类型繁多,包括国家制定的经济政策、公司运营状况、市场经济发展状况等,因为这些随机性因素的存在,使得股价预测难以达到精准,只能在有限范围内做出最佳预测。时间序列分析是经济领域中用来拟合金融数据变化的重要工具。在股票市场中,时间序列分析常用于预测股票价格随时间的变化趋势,具有一定的适用性,能够在一定范围内对股票价格波动做出有价值的预测。本文主要介绍了时间序列分析方法的定义,性质以及建模过程。对平安银行股票实证研究分析:建立时间序列模型,具体包括ARIMA模型、残差自回归模型,对股票每日开盘价进行探究。最后通过拟合效果和预测效果比较,对比了不同时间序列分析模型的优劣,探讨了其对于股票预测实施的参考价值。

关键词

股票价格,时间序列分析,预测

Stock Price Prediction Based on Time Series Analysis Method

—Taking Ping An Bank Stock as an Example

Chunrui Fu

School of Mathematics and Statistics, Nanjing University of Information Science and Technology, Nanjing Jiangsu

Received: Oct. 30th, 2023; accepted: Dec. 19th, 2023; published: Dec. 28th, 2023

ABSTRACT

As the financial industry booms, the stock market becomes more popular. Facing the increasingly prosperous development of the stock market, the research on investment decisions is becoming increasingly important, and how to accurately predict stock prices is the core key. There are many types of factors that affect stock price fluctuations, including economic policies formulated by the state, company operations, market economic development, etc. Because of the existence of these random factors, it is difficult to achieve accurate stock price predictions, and the best predictions can only be made within a limited range. Good prediction. Time series analysis is an important tool in the economic field used to fit changes in financial data. In the stock market, time series analysis is often used to predict the changing trend of stock prices over time. It has certain applicability and can make valuable predictions on stock price fluctuations within a certain range. This article mainly introduces the definition, properties and modeling process of time series analysis methods. Empirical research and analysis on Ping An Bank’s stocks: Establish a time series model, specifically including ARIMA model and residual autoregressive model, to explore the daily opening price of the stock. Finally, by comparing the fitting effect and prediction effect, the advantages and disadvantages of different time series analysis models were compared, and their reference value for the implementation of stock prediction was discussed.

Keywords:Stock Prices, Time Series Analysis, Forecast

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

1.1. 研究背景

近年来,虚拟经济热潮涌动,股票市场进入高速发展期。同时经济全球化使得各国间经济往来日益密切,股票成为反映经济发展水平的有用工具,其波动性可以有效衡量市场发展的程度。因此,研究股票价格波动对于经济健康繁荣发展有着重要的意义。作为国民经济的“晴雨表”,股票价格走势可以对各行业的经济发展状况做出直观反映,同时直接影响众多投资者的经济收益。掌握股价的波动趋势规律,并能对其进行合理预测,可以有效帮助投资者投资决策,达到规避风险的目的,使得收益最大化。同时,探究股价波动规律可以为分析经济运行机制提供参考标准,并能为相关经济政策的制定和实施提供合理的依据。

一支股票的每日波动价格,包括开盘价、收盘价、最高价、最低价、成交量、成交额等是受多方因素影响的,主要包括国家制定的经济政策、行业整体水平、市场景气程度、公司财务状况等。因此,从股票价格层面入手,探究其波动趋势并通过预测模型进行拟合,容易掌握具体股票的波动规律,从而降低决策风险,实现最大程度获益。自股票市场诞生以来,人们试图从不同角度、利用不同方法探究股票价格波动,研究出多种数据分析模型来探究其波动规律,并取得诸多重要研究成果。

1.2. 国内外研究现状

许多统计学家提出建立数学模型来探究股价走势的思路,具体包括线性回归、函数型数据分析、时间序列分析、马尔科夫链等方法。如郝博乾利用ARIMA模型、残差自回归模型、AR-GARCH模型对道琼斯指数收盘价的波动进行时间序列分析 [1] ;夏莉、黄正洪从随机过程的角度出发,利用马尔可夫链构建转移概率矩阵,探究了东北高速股票的收盘价波动规律 [2] ;杨振舰、夏克文利用高斯过程回归方法对纳斯达克8家公司的上市股票进行分析,探究了股价预测模型 [3] 。

近些年来,计算机技术水平的提高为实际问题解决提供了多条渠道,也推动了神经网络、支持向量机,人工智能等各种数据信息技术的发展。从此,人们对股票分析的理论与技术的研究提升到更新高度,呈现出多种方法交叉发展的趋势。其中,程瑜蓉、郭双冰基于混沌时间序列分析方法,从新的角度实现对股价的合理预测 [4] ;岳朝龙、王琳将灰度预测和马尔科夫预测方法结合起来,对上证综指股票建立模型进行分析 [5] 。

总而言之,自股票诞生之日起,人们便开始对其价格走势展开孜孜不倦的探究追求。发展至今,各种研究成果也已经为股票价格波动预测提供了很多技术上的支持与模型上的思路,但具体哪种方法更具有普适性和更高精度,值得进一步实践探究。

1.3. 研究内容与方法

本文从股票的价格层面入手,从时间序列分析角度建立模型进行预测。通过建立不同的预测模型,提取出平安银行股票价格波动中的有用信息,并利用这些有用信息为股价未来发展趋势做出预测。最终,综合比较各模型的拟合和预测结果,探究其各自的适用性及优缺点,为股票价格预测提供新的思路。

2. 股票预测理论与方法概述

2.1. 时间序列分析定义及特点

时间序列是按时间的顺序来记录变化的一组数据。对时间序列从数理统计的角度来探究其变化发展规律并预测未来走势的过程即为时间序列分析。特点如下:

时间序列模型可选择性强,可以根据时间序列的特点选择最优预测模型;时间序列分析同时考虑了拟合模型产生残差对于未来预测的影响,具有较高的拟合精度;模型以序列值之间的内在相关关系为研究对象,可以较为准确地预测未来一段时期的股价走势;时间序列模型只从数据之间的相关关系出发,未考虑外界影响因素,因此模型所得的预测值可能与真实值之间存在偏差;时间序列分析方法对于较长时期的序列预测效果较差,短期预测效果较好 [6] 。

2.2. 时间序列数据的预处理方法

得到一组观察值序列之后,首先要进行数据预处理,即对该序列的“平稳性”和“纯随机性”进行检验。

2.2.1. 平稳性检验

平稳性检验包括时序图检验与自相关图检验。

时序图反映了序列值随时间变化的趋势。平稳序列的时序图通常显示为序列值围绕某个常数均值波动,且波动幅度有限。不平稳序列通常需要做差分运算使其平稳。

自相关图反映了自相关系数在不同的延迟时期条件下的变化情况。平稳序列的自相关图通常表现为:自相关系数随着延迟期数的不断增加,其衰减向零的速度很快,且衰减趋势明显。而非平稳序列的自相关系数总是以较慢的速度衰减向零,趋势不明显 [6] 。

2.2.2. 纯随机性检验

序列经过平稳性检验之后,序列值之间的内在相关关系对探究其未来的发展趋势具有很大价值,值得进一步挖掘。通过对平稳序列进行纯随机性检验,判断其是否蕴含有用信息。

纯随机检验需要构造检验统计量,包括Q统计量和LB统计量:

(1)

(2)

其中,n为时间序列的观测期数,m为模型指定的延迟期数。当Q统计量或LB统计量的值小于 时,则以 的置信水平拒绝原假设,此时判断该序列为非白噪声序列,可进行建模研究。反之,则接受序列为白噪声的原假设,可判断该序列不具有研究价值。

2.3. 一般时间序列的预测模型

预测模型分为平稳序列的随机分析与非平稳序列的随机分析,其中平稳序列包括AR模型(自回归模型)、MA模型(移动平均模型)、ARMA模型(自回归移动平均模型);非平稳序列包括ARIMA模型(求和自回归移动平均模型)、残差自回归模型、ARCH模型(自回归条件异方差模型)及衍生模型 [7] 。

2.3.1. AR模型

AR模型即p阶自回归模型,表示为 ;该模型主要通过序列历史观测值来反映有关因素对预测目标的影响和作用,满足以下结构:

(3)

AR模型对自相关函数拖尾,对偏自相关函数截尾。其在金融序列中可基于金融数据历史值与现在值的对比进行预测,如交易数据的均值回归。

2.3.2. MA模型

MA模型即q阶移动平均模型,表示为 ;该模型是历史白噪声的线性组合,通过误差的累计进行建模,满足以下结构:

(4)

MA模型对自相关函数截尾,对偏自相关函数拖尾。在金融领域,可以用来描述冲击效应,如探究交易量与交易金额的大幅变化等。

2.3.3. ARMA模型

ARMA模型即自回归移动平均模型,表示为 ;满足以下结构:

(5)

ARMA模型是AR模型与MA模型的和,其自相关函数和偏相关系数均表现为拖尾,其预测效果优于AR模型与MA模型。

2.3.4. ARIMA模型

即求和自回归移动平均模型,表示为 ;满足以下结构:

(6)

ARIMA模型的实质是进行差分运算后的ARMA模型,对序列进行差分运算得到平稳序列,后续处理方法同ARMA模型。

2.3.5. 残差自回归模型

满足以下结构:

(7)

残差自回归模型首先通过因素分解法对序列中的确定性信息进行提取,然后对残差序列拟合自回归模型。

2.3.6. ARCH模型

即自回归条件异方差模型,表示为 ;满足以下结构:

(8)

ARCH模型考虑了异方差的存在,同时关注了水平和波动两方面的建模,使其更适用于金融序列的研究,如利率、资产收益率等。GARCH模型是在ARCH模型的基础上,考虑了异方差函数的长期自相关性,更具有普适性。

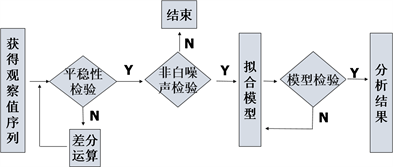

2.4. 时间序列分析建模过程

整个时间序列分析建模过程如下图1所示。

3. 股票价格预测分析——关于平安银行股票价格的实证分析

作为一种金融交易序列,股票价格波动有其自身特点。首先,股票价格的变化主要由对应上市公司的经营和财务状况等自身因素决定,所以股价基本表现为在一个较大的趋势范围内上下波动;其次,投资者的投机行为而引起的成交量和成交额的大幅变化;消费者投资周期、股票对应行业的经济发展周期对股价波动也存在影响。因此,利用时间序列分析方法探究股价序列的内在相关关系 [7] ,在理论上是可行的。

Figure 1. Time series analysis modeling flow chart

图1. 时间序列分析建模流程图

时间序列分析要求离散数据真实有效,数量具备一定规模,且随时间变化波动而呈现出明显的长期发展趋势。股票价格正是随时间波动的典型序列值,通过股票分析软件可以得到近几十年的股票开盘价、收盘价、交易价格、交易金额等,还可进一步探究其五分钟数据、一分钟数据波动趋势,具有相当规模的数据量。因此时间序列分析探究股票价格具备可操作性。

3.1. 数据选取及预处理

本章所做研究的数据为平安银行股票自2019年8月1日到2020年8月31日的收盘价共264天的数据(因股票本身存在涨跌停现象而存在缺失值)。

选取研究数据后,对该股价序列的“平稳性”和“纯随机性”进行检验。画出股价的时序图,观察其是否平稳;若序列具有明显趋势,先做差分运算使其平稳。进一步观察序列的白噪声检验,若其统计量拒绝原假设,则认为股价序列具有可提取的有用信息,可进行下一步的模型建立 [8] 。

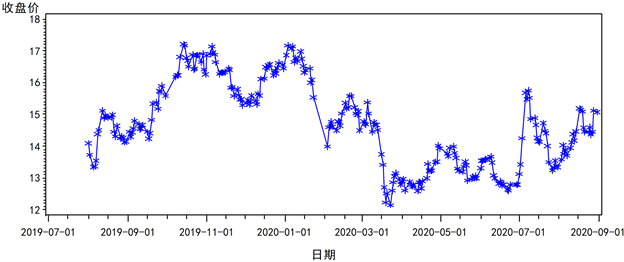

首先得到平安银行股票264天的收盘价时序图,见图2。

Figure 2. Time series chart of Ping An Bank stock closing price

图2. 平安银行股票收盘价时序图

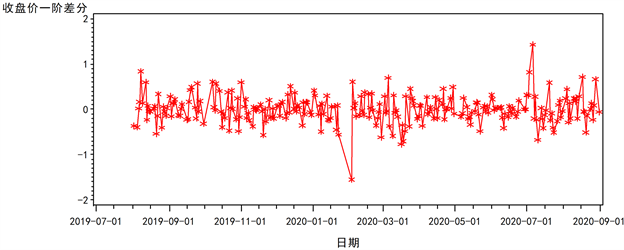

图像显示该时间序列为非平稳,且序列上升或下降的线性趋势非常明显,故考虑首先对序列进行一阶差分,看其是否能够达到平稳,所得结果如下见图3。

Figure 3. First order difference of Ping An Bank stock closing price time series chart

图3. 平安银行股票收盘价时序图一阶差分

由上图可知差分后序列围绕均值呈现稳定波动的趋势,白噪声检验结果见表1。

Table 1. White noise test results

表1. 白噪声检验结果

对于延迟6~24步来说, 检验统计量的P值均小于0.05,所以判断差分后的序列为非白噪声序列,其中蕴含有价值的信息,值得继续对此进行分析。

3.2. 模型建立

3.2.1. ARIMA模型建立

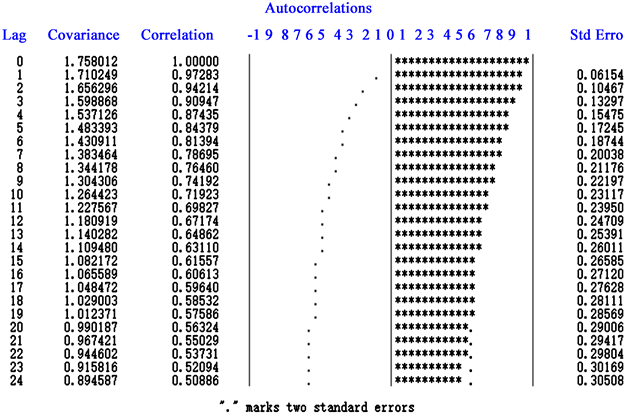

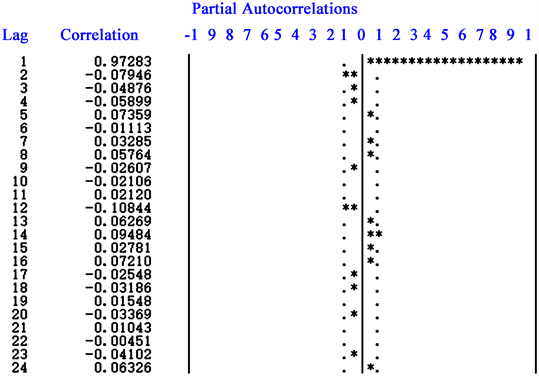

观察平安银行股票收盘价序列的自相关图和偏相关图,确定模型及阶数,见图4、图5。

由下两图可得出,自相关系数表现为拖尾,偏相关系数表现为一阶截尾或拖尾。

当认为自相关系数拖尾,偏相关系数一阶截尾时,即 ,此时应建立 模型。当认为自相关系数与偏相关系数均表现为拖尾时,采用几种常见模型 [9] : , 模型,得到的模型检验对比如下表2所示。

由下表可知, 模型均未通过模型的t检验; 、 、 的残差白噪声检验均符合要求,而 的t检验P值最优且AIC值最小,故可采用 模型,其表达式为:

Figure 4. Autocorrelation results

图4. 自相关结果

Figure 5. Partial correlation results

图5. 偏相关结果

Table 2. Model comparison results

表2. 模型对比结果

(9)

由表达式可知,此时模型即为随机游走模型。

3.2.2. 残差自回归模型建立

因上述ARIMA模型拟合的思路较为简单,故在此基础上,考虑利用残差信息,构造残差自回归模型。首先选取自变量为一阶延迟序列值,构造模型进行探究。得到残差序列相关性检验和t检验结果见表3。

Table 3. test results

表3. 检验结果

得到Durbin t统计量对应的P值为0.0019,即表示残差序列相关性显著,说明此时残差序列蕴含着有用信息,应拟合残差自回归模型。截距与95%置信区间的检验p值差距很小,可稍微放宽限制认为其通过t检验,同时一阶系数显著,故拟合模型为:

(10)

3.3. 模型预测效果分析

3.3.1. ARIMA模型拟合及预测

采用 模型进行下一步拟合、预测,得到图6如下。

分析结果发现,拟合效果较好,但对于预测来说,预测值整体趋于稳定,图像走势不明显,实际参考意义很小。结合随机游走模型的特点,也可判断: 模型不能很好拟合该股票收盘价走势,应进一步探究其他模型。

3.3.2. 残差自回归模型拟合及预测

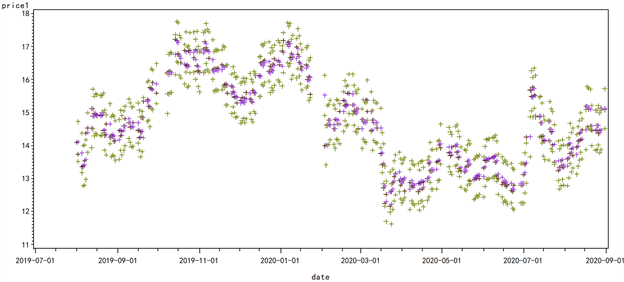

残差自回归模型的预测图像如图7所示。

Figure 6. Model fitting and prediction results

图6. 模型拟合、预测结果

Figure 7. Model fitting results

图7. 模型拟合结果

拟合图像见上图,由于考虑了残差信息,所以数据点分布随机性表现更加明显 [10] 。紫色星点为延迟变量,黑色星点为实际值,可以看出两者基本重合,绿色散点为95%置信区间,可以看出拟合效果良好。由上图不能直接看出其预测效果表现,下图8详细解释。

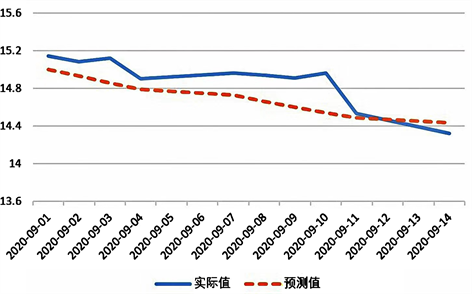

可以看出预测值呈下降趋势,与实际值比对,拟合值整体略低于实际值,说明仍然有误差存在。但数据变化趋势一致,整体效果较为良好。可以断定该模型效果优于ARIMA模型。

4. 结论

在金融行业日益发达的时代背景下,对股票价格的预测探究有着深刻的意义。本文通过建立时间序列预测模型,对平安银行股价进行了探究,模型取得不错的效果,对股票决策方法的实际应用具有借鉴意义。本文采用的时间序列分析方法,同时将股票收盘价历史值和模型拟合残差蕴含的有效信息列入模型,显著提高了预测精度。预测结果较为准确地揭示了未来收盘价的走势,有利于投资者做出有价值的决策判断。

Figure 8. Model prediction results

图8. 模型预测结果

首先建立ARIMA模型,探讨了不同差分阶数、偏自相关系数下的模型表现,选定最优的模型ARIMA模型对股票价格进行拟合、预测;接着建立残差自回归模型,发现其能较好地模拟收盘价波动序列,预测效果也比较优良,模型表现优于ARIMA模型。说明非平稳时间序列方法的适用性更广,利用确定性因素分解方法提取序列中的确定性信息之后建立的模型更能准确评估数据的波动趋势。时间序列分析方法作为传统分析方法,对短期预测的效果要优于长期预测。超出一定范围的预测,模型拟合效果表现不佳。故利用时间序列分析方法预测股价发展趋势存在一定的局限性,可以考虑将其他方法与时间序列分析基本模型相结合,以期达到更优的拟合和预测效果。

文章引用

付春蕊. 基于时间序列分析方法的股票价格预测——以平安银行股票为例

Stock Price Prediction Based on Time Series Analysis Method—Taking Ping An Bank Stock as an Example[J]. 运筹与模糊学, 2023, 13(06): 7283-7293. https://doi.org/10.12677/ORF.2023.136715

参考文献

- 1. 郝博乾. 基于时间序列分析的股票预测模型研究[D]: [硕士学位论文]. 成都: 电子科技大学, 2011.

- 2. 夏莉, 黄正洪. 马尔可夫链在股票价格预测中的应用[J]. 商业研究, 2003(10): 62-65.

- 3. 杨振舰, 夏克文. 基于高斯过程回归的上市股价预测模型[J]. 计算机仿真, 2013, 30(1): 293-296+304.

- 4. 程瑜蓉, 郭双冰. 基于混沌时间序列分析的股票价格预测[J]. 电子科技大学学报, 2003(4): 469-472.

- 5. 岳朝龙, 王琳. 股票价格的灰色——马尔柯夫预测[J]. 系统工程, 1999(6): 54-59.

- 6. 王燕. 应用时间序列分析[M]. 第4版. 北京: 中国人民大学出版社, 2015: 106-200.

- 7. 何晓群, 刘文卿. 应用回归分析[M]. 第4版. 北京: 中国人民大学出版社, 2014: 201-278.

- 8. 贺本岚. 股票价格预测的最优选择模型[J]. 统计与决策, 2008(6): 135-137.

- 9. 赵国顺. 基于时间序列分析的股票价格趋势预测研究[D]: [硕士学位论文]. 厦门: 厦门大学, 2009.

- 10. 许舒雅. 基于ARIMA_GARCH模型的股票价格预测研究[J]. 河南教育学院学报(自然科学版), 2019, 28(4): 20-24.