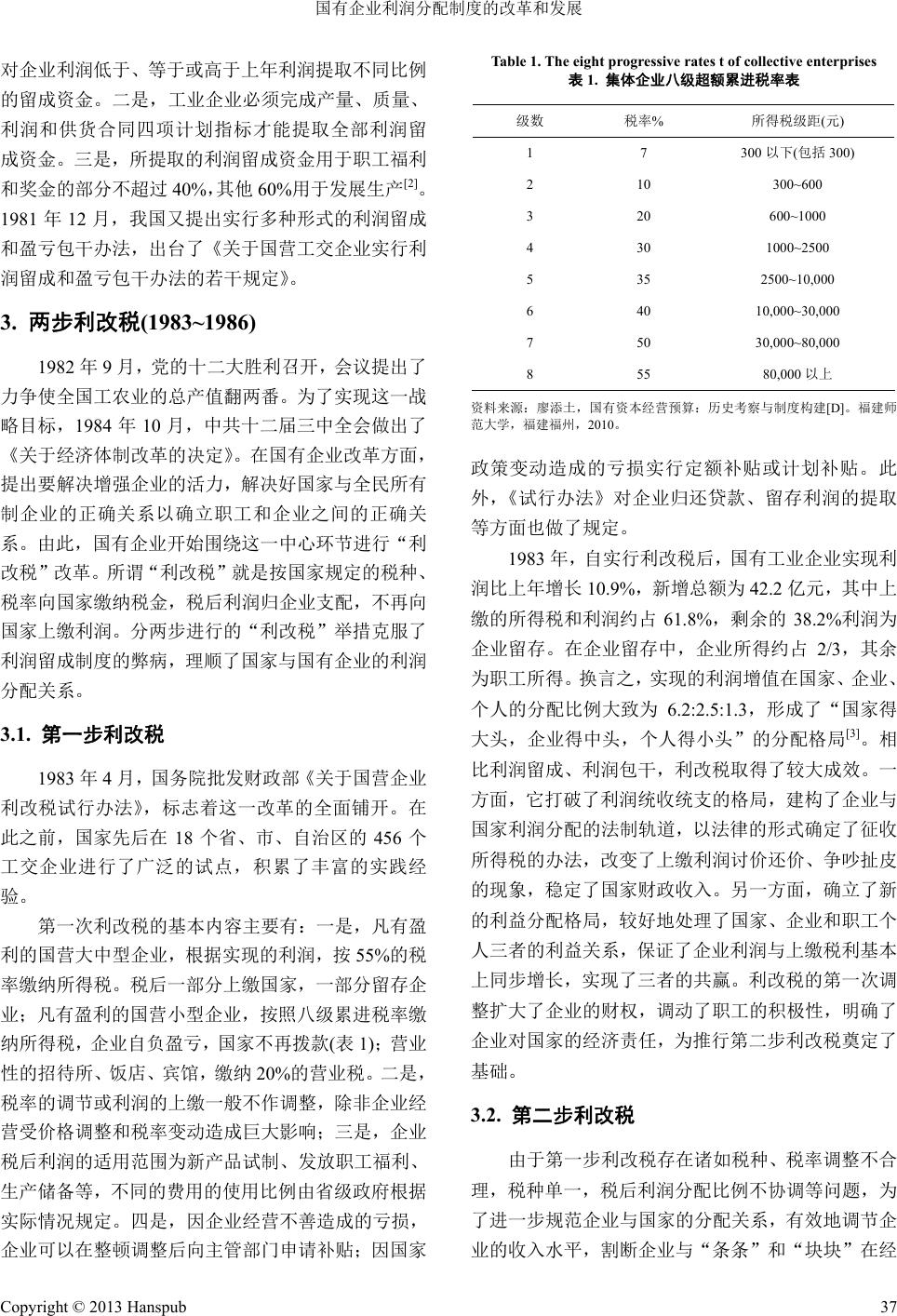

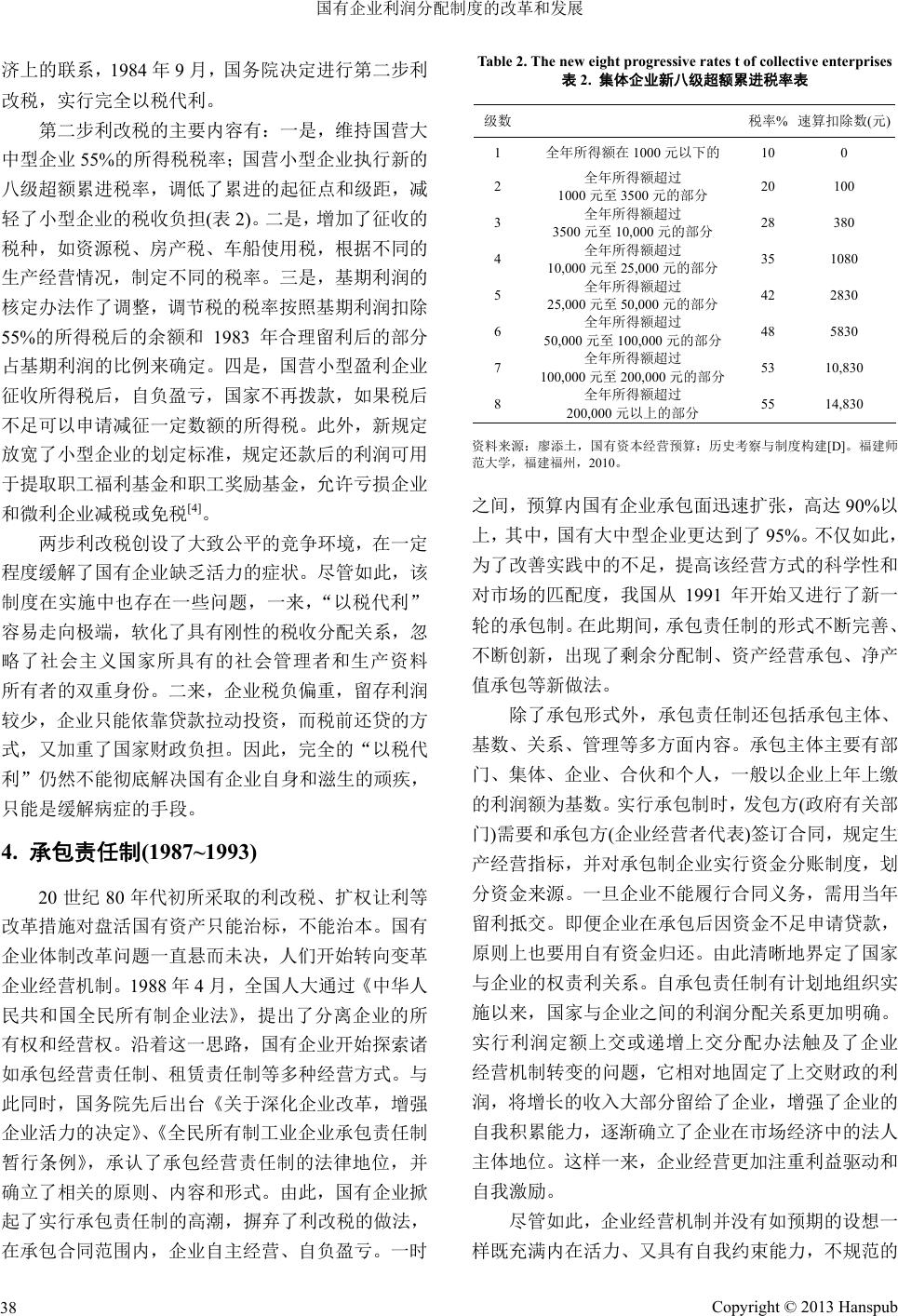

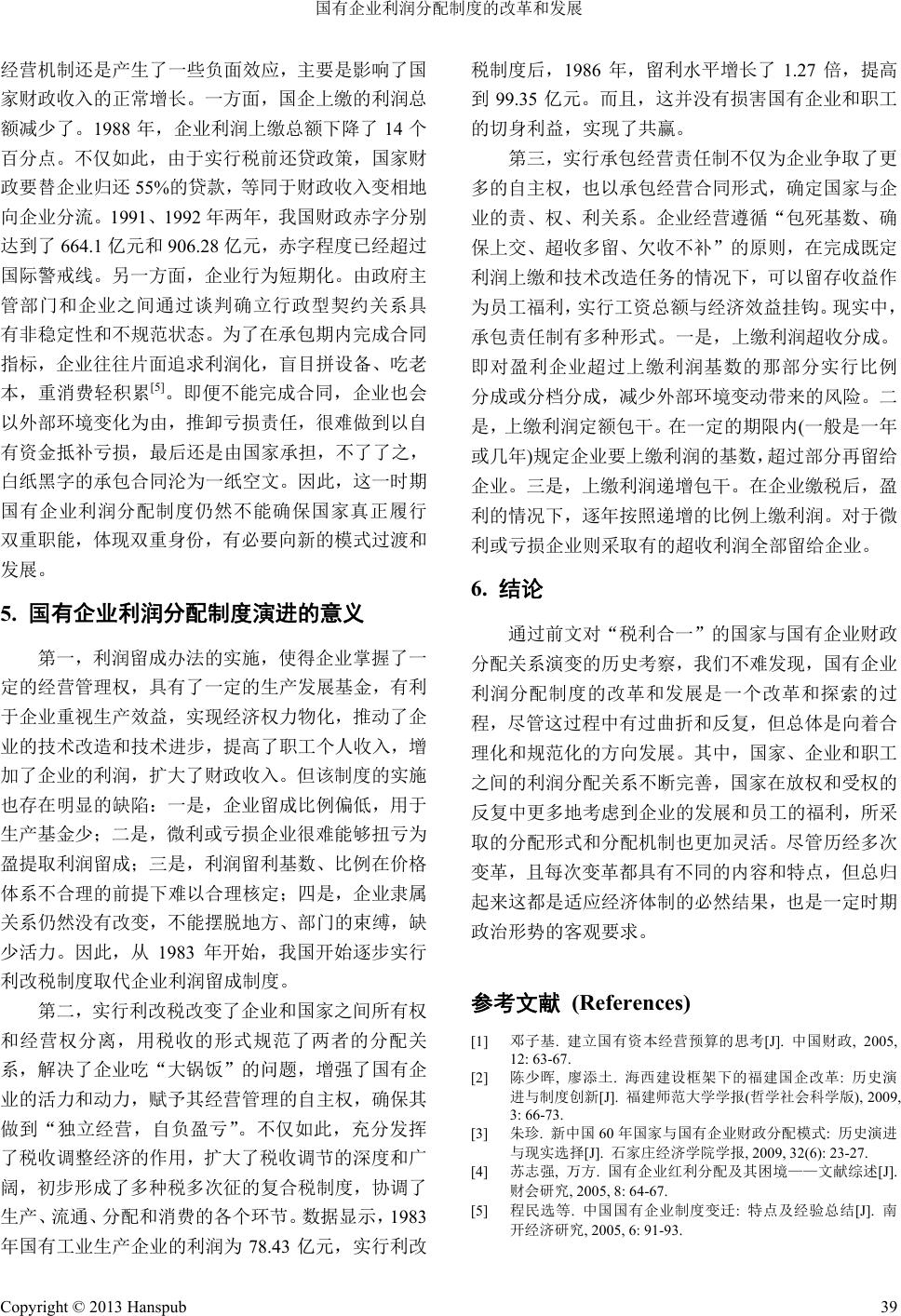

Business and Globalization 商业全球化, 2013, 1, 35-39 http://dx.doi.org/10.12677/bglo.2013.12007 Published Online October 2013 (http://www.hanspub.org/journal/bglo.html) The Reform and Development about the Distribution System of Profits of State-Owned Enterprises —The Period of “Taxes of Unity” from 1987 to 1994 Yuhong Lin The Economy College, Fujian Normal University, Fuzhou Email: lyhong07@163.com Received: Jun. 18th, 2013; revised: Jul. 30th, 2013; accepted: Aug. 11th, 2013 Copyright © 2013 Yuhong Lin. This is an open access article distributed under the Creative Commons Attribution License, which per- mits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: Recalling the formation and evolution of SOE profits distribution system, combing the state and state-owned enterprises’ financial distribution relations since reform and opening to the reform of the tax period, and summarizing the practice and the feature of enterprise fund system turning to the profit retention system, two-step import substitution and contract responsibility system, will help to grasp th e developmental context of “taxes of unity” of state-owned enterprises’ profit distribution system from the reform era, clear the development and lessons learned of state-owned enterprises profit distribution, and continuously push forward the reform of state-owned enterprises’ profit distribution. Keywords: State-Owned Enterprises Profit Distribution System; Taxes of Unity 国有企业利润分配制度的改革和发展 —1978~1994 的“税利合一”时期 林裕宏 福建师范大学经济学院,福州 Email: lyhong07@163.com 收稿日期:2013 年6月18 日;修回日期:2013 年7月30 日;录用日期:2013 年8月11 日 摘 要:回顾国有企业利润分配制度的形成与演进,梳理改革开放以来至分税制改革时期国家与国有 企业的财政分配关系,总结企业基金制转向利润留成制、两步利改税、承包责任制等制度的做法、特 征,有助于把握改革开放时期“税利合一”的国有企业利润分配制度发展脉络,明晰国有企业利润分 配的发展历程和经验教训,不断推进国有企业利润分配制度改革。 关键词:国有企业利润分配制度;税利合一 1. 引言 1978 年12 月,党的十一届三中全会胜利召开, 以邓小平为核心的党中央做出了以经济建设为中心, 实行改革开放的战略决策。这标志着我国计划经济体 制时期的终结。随着改革序幕的拉开,国有企业管理 体制也作为经济体制改革的重点和难点开始逐步调 整和完善。理顺财政与国有企业的利润分配关系成为 了国有企业改革收入分配环节的突破口。这一阶段从 改革开放开始的 1978年一直延续到 1994 年国有企业 进行“税利分流”。 Copyright © 2013 Hanspub 35  国有企业利润分配制度的改革和发展 本文主要阐述了改革开放后到 1994 年税利分流 改革之前国家与国有企业财政分配关系的演变。这一 时期国家与国有企业的财政分配关系也经历了几次 大的调整,不论是企业基金制、利润留成制还是两步 利改税、含税承包制等改革举措都有实质性的内涵, 但其总体特征仍然是“税利合一”。具体发展阶段是: 1978~1982 年的企业基金与利润留成制度,1983~1987 年的两步利改税,以及1987~1993 年的含税承包制。 2. 企业基金制转向利润留成制(1978~1982) 1978 年后的经济体制改革主要是改变权力过于 集中的局面,实行“放权”、“让利”,即在国家统一 计划指导下向地方和工商企业下放经营管理自主权。 改革之初,不少省市在计划经济体制的基本框架内开 始探索对企业放权让利,强化物质激励,并做了改革 实践。以四川省为例,它选择了江宁机床厂等六个企 业进行试点,允许提取企业基金和实行利润留成,允 许企业增产需要的产品,承接来料加工。试点后的企 业取得了显著的经营效果。在此基础上,国家经委、 财政部选取北京、上海、天津等八家企业进行扩大自 主权的试点,强化了党委领导下的厂长负责制,允许 企业拥有产品销售、试制和人事、奖惩等方面的权力。 试点后的企业不再只是国家计划指令下的工具,开始 建立了市场观念、服务观念,有了盈利意识。在不断 探索中,国务院开始实行了企业基金制以及各种形式 的利润留成制度。 1978 年11 月,国务院颁布了《关于国营企业实 行企业基金的规定》,宣告企业基金制度在国营企业 中开始全面实行。该制度允许企业在全面完成下达的 产量、质量和利润等计划指标后从实现利润中提取专 用资金,用于建设集体福利设施,弥补职工福利基金 不足等方面。基本做法主要有:一是,规定企业基金 提取的比例。全面完成国家下达的各项指标的工业企 业可提取 5%的职工全年工资总额作为企业基金。只 完成四项指标和供货合同的工业企业只能按工资总 额的 3%提取。没有完成的就不能提取。二是,规定 不同部门的提取比例。煤炭、军工部门可以提取超过 国家年度利润指标的利润 15%作为企业基金,冶金、 机械部门能提取 10%,石油、电力提取 5%。三是, 规定企业基金的使用范围。其中,50%应用于生产技 术措施和集体福利设施建设。 该规定实施以后,企业的职工的积极性马上被调 动起来。尽管,企业的经营管理有所改善,但由于考 核指标过多,企业往往很难达到要求,执行中,并不 能充分地调动企业增产增收的干劲。因此,1979 年, 财政部颁布了《关于改进国营企业提取企业基金办法 的通知》对此进行修订。修订的企业基金制度,不论 是提取的要求、比例和使用都有了一些改变。一是, 缩减了计划指标考核的数量,由九项变为四项。即使, 不能全面完成计划指标,也可以在完成利润指标的前 提下,提取一部分的企业基金。二是,允许基层企业 从当年的利润增长额中提取企业奖励基金。三是,规 定作为社会主义劳动竞赛奖金不超过企业基金的 20%,应主要用于生产技术改进和职工福利设施[1]。 从以上的叙述中,不难发现,“文革”后的企业 基金制度和“文革”前企业奖励基金制度有不少类似 的举措。或者说,企业基金制度在某种程度上是管理 更为规范、制度更为健全的企业奖励基金制度的恢 复。不论如何,该制度的实施提振了企业和员工生产 的积极性。但是,由于各项计划指标制定得不够合理, 职工工人不断扩张,企业所获得的物质激励也逐渐减 弱。为了强化国家、企业和个人三者的利益联结,从 根本上解决企业生产积极性不足的问题,我国决定在 部分企业试行利润留成办法,不再提取企业基金。 1979 年,国务院发布了《关于按照五个改革管理 体制文件组织试点的通知》同时印发了《关于国营企 业试行利润留成的规定》。按照规定,试点企业可以 留用一部分利润,至于提取的比例,不同的支出项目 有所不同。一般情况下,新产品试制费按利润总额 1%~2%提取,福利基金按工资总额的 11 %计算,企业 基金不能高于工资总额的 5%等。试点的企业不再提 取企业基金,不再在成本或费用中开支,国家也不再 向其拨款。此后,试点的企业不断扩大,由 1590 后 增加到 2100 多户。因为企业所得、职工福利直接跟 利润挂钩,试点企业和职工的主动性明显增强,企业 管理也更加关注生产成果和管理方法。由于,刚开始 试点,新的制度仍存在一些问题,诸如有的企业滥发 奖金,此外,政策规定企业只要有利润,就可以提取 利润留成资金,这不利于促进企业全面完成计划指标。 1980 年1月,国家经委、财政部拟定了《国营工 业企业利润留成试行办法》对此前的规定进行了修 订。一是,实行基数利润留成加增长利润留成法,针 Copyright © 2013 Hanspub 36  国有企业利润分配制度的改革和发展 对企业利润低于、等于或高于上年利润提取不同比例 的留成资金。二是,工业企业必须完成产量、质量、 利润和供货合同四项计划指标才能提取全部利润留 成资金。三是,所提取的利润留成资金用于职工福利 和奖金的部分不超过 40%,其他 60%用于发展生产[2]。 1981 年12 月,我国又提出实行多种形式的利润留成 和盈亏包干办法,出台了《关于国营工交企业实行利 润留成和盈亏包干办法的若干规定》。 3. 两步利改税(1983~1986) 1982 年9月,党的十二大胜利召开,会议提出了 力争使全国工农业的总产值翻两番。为了实现这一战 略目标,1984 年10 月,中共十二届三中全会做出了 《关于经济体制改革的决定》。在国有企业改革方面, 提出要解决增强企业的活力,解决好国家与全民所有 制企业的正确关系以确立职工和企业之间的正确关 系。由此,国有企业开始围绕这一中心环节进行“利 改税”改革。所谓“利改税”就是按国家规定的税种、 税率向国家缴纳税金,税后利润归企业支配,不再向 国家上缴利润。分两步进行的“利改税”举措克服了 利润留成制度的弊病,理顺了国家与国有企业的利润 分配关系。 3.1. 第一步利改税 1983 年4月,国务院批发财政部《关于国营企业 利改税试行办法》,标志着这一改革的全面铺开。在 此之前,国家先后在18 个省、市、自治区的456 个 工交企业进行了广泛的试点,积累了丰富的实践经 验。 第一次利改税的基本内容主要有:一是,凡有盈 利的国营大中型企业,根据实现的利润,按55%的税 率缴纳所得税。税后一部分上缴国家,一部分留存企 业;凡有盈利的国营小型企业,按照八级累进税率缴 纳所得税,企业自负盈亏,国家不再拨款(表1);营 业 性的招待所、饭店、宾馆,缴纳 20%的营业税。二是, 税率的调节或利润的上缴一般不作调整,除非企业经 营受价格调整和税率变动造成巨大影响;三是,企业 税后利润的适用范围为新产品试制、发放职工福利、 生产储备等,不同的费用的使用比例由省级政府根据 实际情况规定。四是,因企业经营不善造成的亏损, 企业可以在整顿调整后向主管部门申请补贴;因国家 Table 1. The eight progressive rates t of collective enterprises 表1. 集体企业八级超额累进税率表 级数 税率% 所得税级距(元) 1 7 300 以下(包括 300) 2 10 300~600 3 20 600~1000 4 30 1000~2500 5 35 2500~10,000 6 40 10,000~30,000 7 50 30,000~80,000 8 55 80,000 以上 资料来源:廖添土,国有资本经营预算:历史考察与制度构建[D]。福建师 范大学,福建福州,2010。 政策变动造成的亏损实行定额补贴或计划补贴。此 外,《试行办法》对企业归还贷款、留存利润的提取 等方面也做了规定。 1983 年,自实行利改税后,国有工业企业实现利 润比上年增长10.9%,新增总额为 42.2 亿元,其中上 缴的所得税和利润约占 61.8%,剩余的 38.2%利润为 企业留存。在企业留存中,企业所得约占2/3,其余 为职工所得。换言之,实现的利润增值在国家、企业、 个人的分配比例大致为 6.2:2.5:1.3,形成了“国家得 大头,企业得中头,个人得小头”的分配格局[3]。相 比利润留成、利润包干,利改税取得了较大成效。一 方面,它打破了利润统收统支的格局,建构了企业与 国家利润分配的法制轨道,以法律的形式确定了征收 所得税的办法,改变了上缴利润讨价还价、争吵扯皮 的现象,稳定了国家财政收入。另一方面,确立了新 的利益分配格局,较好地处理了国家、企业和职工个 人三者的利益关系,保证了企业利润与上缴税利基本 上同步增长,实现了三者的共赢。利改税的第一次调 整扩大了企业的财权,调动了职工的积极性,明确了 企业对国家的经济责任,为推行第二步利改税奠定了 基础。 3.2. 第二步利改税 由于第一步利改税存在诸如税种、税率调整不合 理,税种单一,税后利润分配比例不协调等问题,为 了进一步规范企业与国家的分配关系,有效地调节企 业的收入水平,割断企业与“条条”和“块块”在经 Copyright © 2013 Hanspub 37  国有企业利润分配制度的改革和发展 济上的联系,1984 年9月,国务院决定进行第二步利 改税,实行完全以税代利。 第二步利改税的主要内容有:一是,维持国营大 中型企业55%的所得税税率;国营小型企业执行新的 八级超额累进税率,调低了累进的起征点和级距,减 轻了小型企业的税收负担(表2)。二是 ,增加了征收的 税种,如资源税、房产税、车船使用税,根据不同的 生产经营情况,制定不同的税率。三是,基期利润的 核定办法作了调整,调节税的税率按照基期利润扣除 55%的所得税后的余额和 1983 年合理留利后的部分 占基期利润的比例来确定。四是,国营小型盈利企业 征收所得税后,自负盈亏,国家不再拨款,如果税后 不足可以申请减征一定数额的所得税。此外,新规定 放宽了小型企业的划定标准,规定还款后的利润可用 于提取职工福利基金和职工奖励基金,允许亏损企业 和微利企业减税或免税[4]。 两步利改税创设了大致公平的竞争环境,在一定 程度缓解了国有企业缺乏活力的症状。尽管如此,该 制度在实施中也存在一些问题,一来,“以税代利” 容易走向极端,软化了具有刚性的税收分配关系,忽 略了社会主义国家所具有的社会管理者和生产资料 所有者的双重身份。二来,企业税负偏重,留存利润 较少,企业只能依靠贷款拉动投资,而税前还贷的方 式,又加重了国家财政负担。因此,完全的“以税代 利”仍然不能彻底解决国有企业自身和滋生的顽疾, 只能是缓解病症的手段。 4. 承包责任制(1987~1993) 20 世纪 80 年代初所采取的利改税、扩权让利等 改革措施对盘活国有资产只能治标,不能治本。国有 企业体制改革问题一直悬而未决,人们开始转向变革 企业经营机制。1988 年4月,全国人大通过《中华人 民共和国全民所有制企业法》,提出了分离企业的所 有权和经营权。沿着这一思路,国有企业开始探索诸 如承包经营责任制、租赁责任制等多种经营方式。与 此同时,国务院先后出台《关于深化企业改革,增强 企业活力的决定》、《全民所有制工业企业承包责任制 暂行条例》,承认了承包经营责任制的法律地位,并 确立了相关的原则、内容和形式。由此,国有企业掀 起了实行承包责任制的高潮,摒弃了利改税的做法, 在承包合同范围内,企业自主经营、自负盈亏。一时 Table 2. The new eight progressive rates t of collective enterprises 表2. 集体企业新八级超额累进税率表 级数 税率% 速算扣除数(元) 1 全年所得额在 1000 元以下的 10 0 2 全年所得额超过 1000 元至 3500元的部分 20 100 3 全年所得额超过 3500 元至 10,000 元的部分 28 380 4 全年所得额超过 10,000 元至 25,000 元的部分 35 1080 5 全年所得额超过 25,000 元至 50,000 元的部分 42 2830 6 全年所得额超过 50,000 元至 100,000 元的部分 48 5830 7 全年所得额超过 100,000 元至200,000 元的部分 53 10,830 8 全年所得额超过 200,000 元以上的部分 55 14,830 资料来源:廖添土,国有资本经营预算:历史考察与制度构建[D]。福建师 范大学,福建福州,2010。 之间,预算内国有企业承包面迅速扩张,高达 90%以 上,其中,国有大中型企业更达到了 95%。不仅如此, 为了改善实践中的不足,提高该经营方式的科学性和 对市场的匹配度,我国从 1991 年开始又进行了新一 轮的承包制。在此期间,承包责任制的形式不断完善、 不断创新,出现了剩余分配制、资产经营承包、净产 值承包等新做法。 除了承包形式外,承包责任制还包括承包主体、 基数、关系、管理等多方面内容。承包主体主要有部 门、集体、企业、合伙和个人,一般以企业上年上缴 的利润额为基数。实行承包制时,发包方(政府有关部 门)需要和承包方(企业经营者代表)签订合同,规定生 产经营指标,并对承包制企业实行资金分账制度,划 分资金来源。一旦企业不能履行合同义务,需用当年 留利抵交。即便企业在承包后因资金不足申请贷款, 原则上也要用自有资金归还。由此清晰地界定了国家 与企业的权责利关系。自承包责任制有计划地组织实 施以来,国家与企业之间的利润分配关系更加明确。 实行利润定额上交或递增上交分配办法触及了企业 经营机制转变的问题,它相对地固定了上交财政的利 润,将增长的收入大部分留给了企业,增强了企业的 自我积累能力,逐渐确立了企业在市场经济中的法人 主体地位。这样一来,企业经营更加注重利益驱动和 自我激励。 尽管如此,企业经营机制并没有如预期的设想一 样既充满内在活力、又具有自我约束能力,不规范的 Copyright © 2013 Hanspub 38  国有企业利润分配制度的改革和发展 Copyright © 2013 Hanspub 39 经营机制还是产生了一些负面效应,主要是影响了国 家财政收入的正常增长。一方面,国企上缴的利润总 额减少了。1988 年,企业利润上缴总额下降了14 个 百分点。不仅如此,由于实行税前还贷政策,国家财 政要替企业归还55%的贷款,等同于财政收入变相地 向企业分流。1991、1992 年两年,我国财政赤字分别 达到了 664.1 亿元和 906.28 亿元,赤字程度已经超过 国际警戒线。另一方面,企业行为短期化。由政府主 管部门和企业之间通过谈判确立行政型契约关系具 有非稳定性和不规范状态。为了在承包期内完成合同 指标,企业往往片面追求利润化,盲目拼设备、吃老 本,重消费轻积累[5]。即便不能完成合同,企业也会 以外部环境变化为由,推卸亏损责任,很难做到以自 有资金抵补亏损,最后还是由国家承担,不了了之, 白纸黑字的承包合同沦为一纸空文。因此,这一时期 国有企业利润分配制度仍然不能确保国家真正履行 双重职能,体现双重身份,有必要向新的模式过渡和 发展。 5. 国有企业利润分配制度演进的意义 第一,利润留成办法的实施,使得企业掌握了一 定的经营管理权,具有了一定的生产发展基金,有利 于企业重视生产效益,实现经济权力物化,推动了企 业的技术改造和技术进步,提高了职工个人收入,增 加了企业的利润,扩大了财政收入。但该制度的实施 也存在明显的缺陷:一是,企业留成比例偏低,用于 生产基金少;二是,微利或亏损企业很难能够扭亏为 盈提取利润留成;三是,利润留利基数、比例在价格 体系不合理的前提下难以合理核定;四是,企业隶属 关系仍然没有改变,不能摆脱地方、部门的束缚,缺 少活力。因此,从 1983 年开始,我国开始逐步实行 利改税制度取代企业利润留成制度。 第二,实行利改税改变了企业和国家之间所有权 和经营权分离,用税收的形式规范了两者的分配关 系,解决了企业吃“大锅饭”的问题,增强了国有企 业的活力和动力,赋予其经营管理的自主权,确保其 做到“独立经营,自负盈亏”。不仅如此,充分发挥 了税收调整经济的作用,扩大了税收调节的深度和广 阔,初步形成了多种税多次征的复合税制度,协调了 生产、流通、分配和消费的各个环节。数据显示,1983 国有工业生产企业的利润为 78.43 亿元,实行利改 税制度后,1986 年,留利水平增长了 1.27 倍,提高 到99.35 亿元。而且,这并没有损害国有企业和职工 的切身利益,实现了共赢。 年 第三,实行承包经营责任制不仅为企业争取了更 多的自主权,也以承包经营合同形式,确定国家与企 业的责、权、利关系。企业经营遵循“包死基数、确 保上交、超收多留、欠收不补”的原则,在完成既定 利润上缴和技术改造任务的情况下,可以留存收益作 为员工福利,实行工资总额与经济效益挂钩。现实中, 承包责任制有多种形式。一是,上缴利润超收分成。 即对盈利企业超过上缴利润基数的那部分实行比例 分成或分档分成,减少外部环境变动带来的风险。二 是,上缴利润定额包干。在一定的期限内(一般是一年 或几年)规定企业要上缴利润的基数,超过部分再留给 企业。三是,上缴利润递增包干。在企业缴税后,盈 利的情况下,逐年按照递增的比例上缴利润。对于微 利或亏损企业则采取有的超收利润全部留给企业。 6. 结论 通过前文对“税利合一”的国家与国有企业财政 分配关系演变的历史考察,我们不难发现,国有企业 利润分配制度的改革和发展是一个改革和探索的过 程,尽管这过程中有过曲折和反复,但总体是向着合 理化和规范化的方向发展。其中,国家、企业和职工 之间的利润分配关系不断完善,国家在放权和受权的 反复中更多地考虑到企业的发展和员工的福利,所采 取的分配形式和分配机制也更加灵活。尽管历经多次 变革,且每次变革都具有不同的内容和特点,但总归 起来这都是适应经济体制的必然结果,也是一定时期 政治形势的客观要求。 参考文献 (References) [1] 邓子基. 建立国有资本经营预算的思考[J]. 中国财政, 2005, 12: 63-67. [2] 陈少晖, 廖添土. 海西建设框架下的福建国企改革: 历史演 进与制度创新[J]. 福建师范大学学报(哲学社会科学版), 2009, 3: 66-73. [3] 朱珍. 新中国60年国家与国有企业财政分配模式: 历史演进 与现实选择[J]. 石家庄经济学院学报, 2009, 32(6): 23-27. [4] 苏志强, 万方. 国有企业红利分配及其困境——文献综述[J]. 财会研究, 2005, 8: 64-67. [5] 程民选等. 中国国有企业制度变迁: 特点及经验总结[J]. 南 开经济研究, 2005, 6: 91-93. |