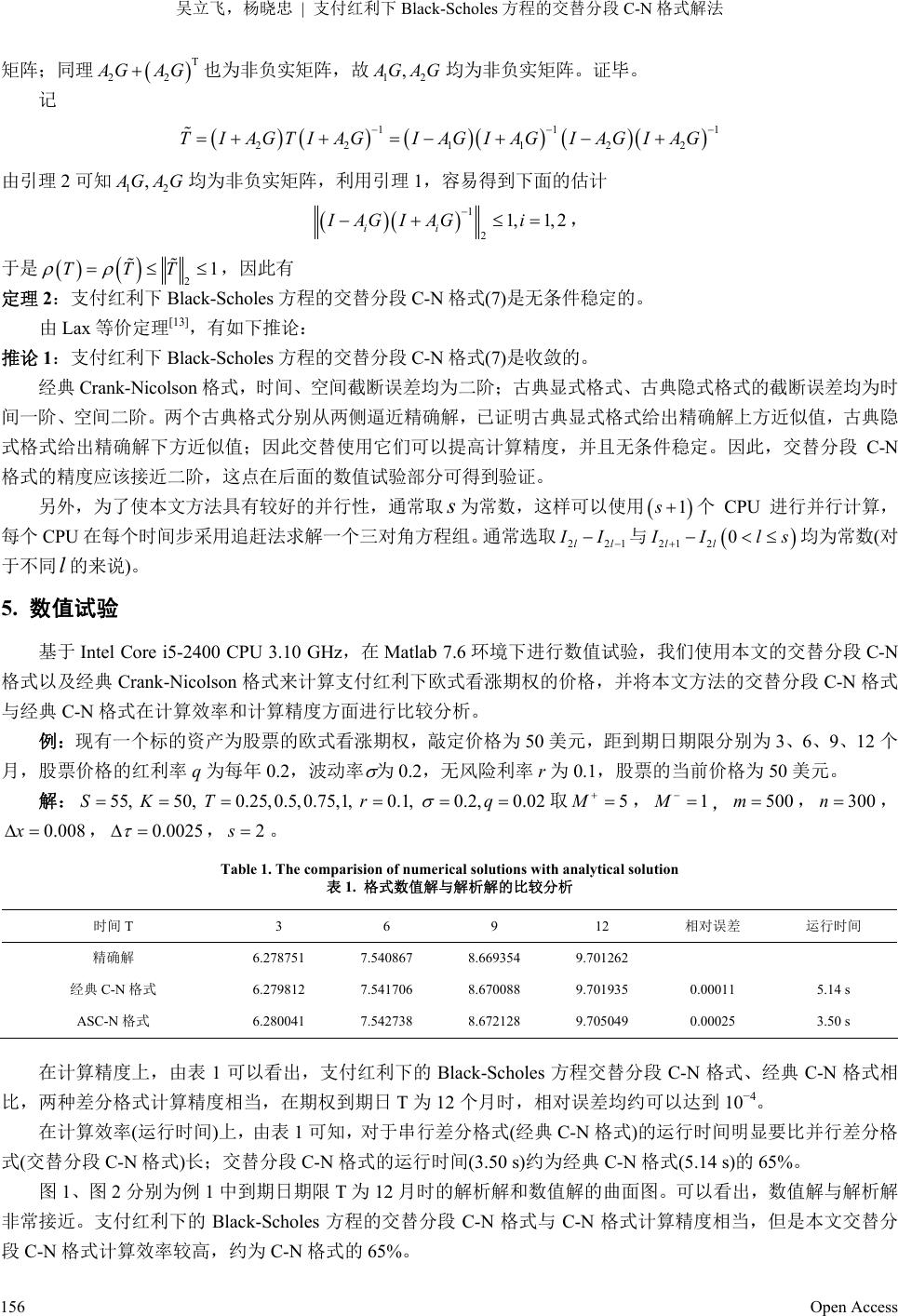

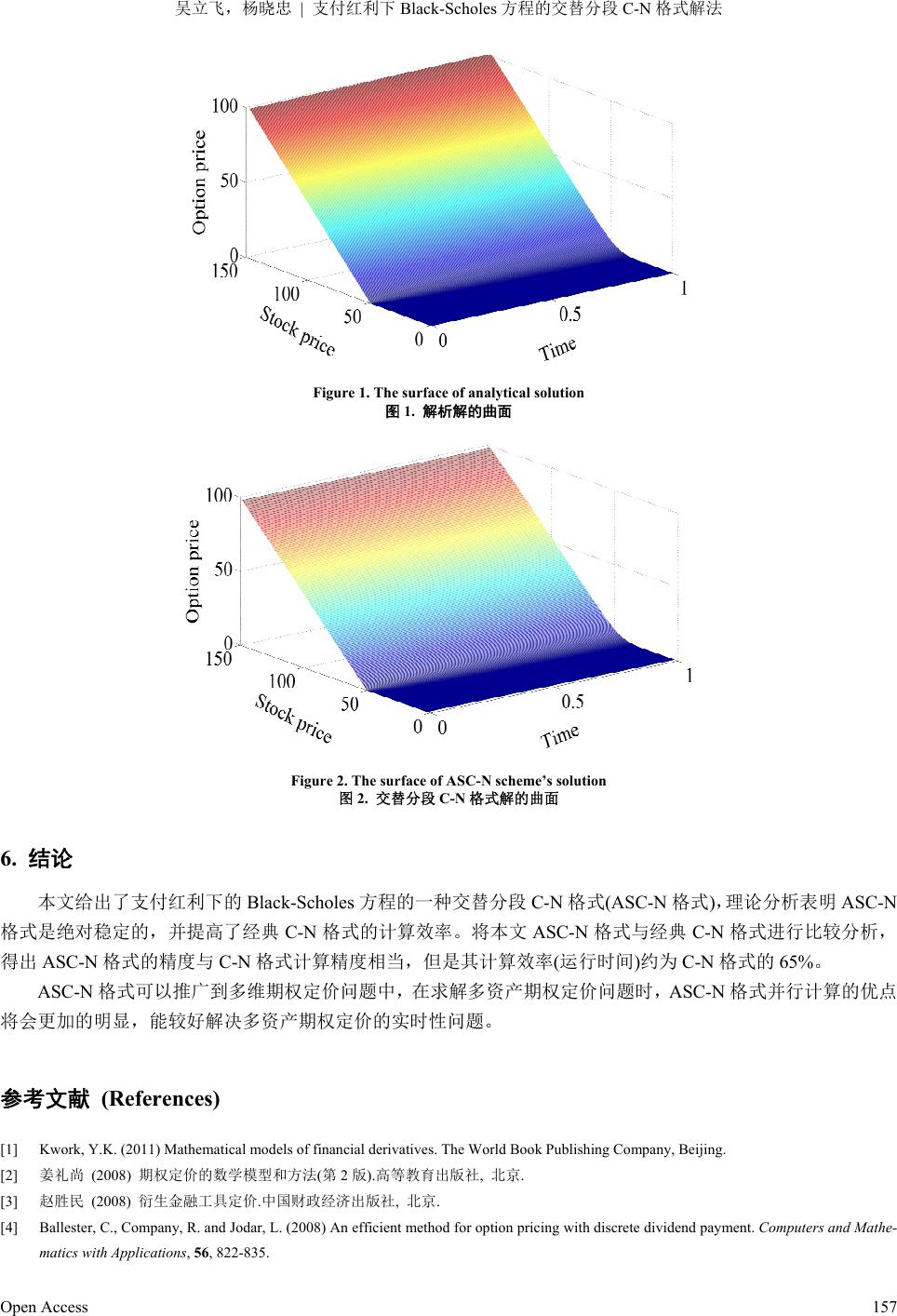

Advances in Applied Mathematics 应用数学进展, 2013, 2, 152-158 http://dx.doi.org/10.12677/aam.2013.24020 Published Online November 2013 (http://www.hanspub.org/journal/aam.html) Alternating Segment C-N Algorithm for Black-Scholes Equation with Dividend Paying* Lifei Wu, Xiaozhong Yang# School of Mathematics and Physics, North China Electric Power University, Beijing Email: wulf@ncepu.edu.cn, #yxiaozh@ncepu.edu.cn Received: Sep. 30th, 2013; revised: Oct. 23rd, 2013; accepted: Nov. 6th, 2013 Copyright © 2013 Lifei Wu, Xiaozhong Yang. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: Black-Scholes equation is an important model in option pricing theory of financial mathematics, which is very practical in the application of numerical computation. This paper constructs a kind of parallel alternating segment Crank-Nicolson (ASC-N) scheme for solving the payment of dividend Black-Scholes equation. Secondly, it gives the existence and uniqueness of solution, stability and convergence analysis of the scheme. The theoretical analysis and numerical examples demonstrate that ASC-N scheme has same computational accuracy with C-N scheme’s, but its computational efficiency (computational time) can save nearly 40% compared with C-N scheme. Numerical experiment verifies the theoretical analysis, and it shows that ASC-N scheme is effective for solving Black-Scholes equation with dividend paying. Keywords: The Payment of Dividend Black-Scholes Equation; Alternating Segment Crank-Nicolson Scheme; Parallel Computing; Numerical Experiment 支付红利下 Black-Scholes 方程的交替分段 C-N 格式解法* 吴立飞,杨晓忠# 华北电力大学理学院,北京 Email: wulf@ncepu.edu.cn, #yxiaozh@ncepu.edu.cn 收稿日期:2013 年9月30 日;修回日期:2013 年10 月23 日;录用日期:2013 年11 月6日 摘 要:Black-Scholes 方程是金融数学中期权定价的重要模型,研究它的数值解法具有非常重要的理 论意义和实际应用价值。本文对支付红利下 Black-Scholes 方程构造了一种具有并行本性的交替分段 Crank-Nicolson 格式(ASC-N 格式),给出格式解的存在唯一性、稳定性和收敛性分析;理论分析和数值 试验表明ASC-N 格式与经典格式C-N 计算精度相当,但是其计算效率(计算时间)要比经典C-N 节省近 40%;数值试验验证了理论分析,表明本文ASC-N 格式对求解支付红利下Black-Scholes 方程是有效的。 关键词:支付红利的Black-Scholes 方程;交替分段Crank-Nicolson格式(ASC-N 格式);并行计算; 数值试验 1. 引言 期权是风险管理的核心工具,是重要的金融衍生产品之一,研究期权定价问题有非常重要的理论意义和应 *基金项目:国家自然科学基金(No. 11371135,No. 10771065);中央高校基本科研业务费专项资金资助(No. 13QN30);北京市共建项目专项 资助(2012 年)。 #通讯作者。 Open Access 152  吴立飞,杨晓忠 支付红利下 Black-Scholes 方程的交替分段 C-N 格式解法 用价值。在实际金融市场上,Black-Scholes 期权定价模型应用广泛,它带动了衍生金融产品市场的蓬勃发展。 在实际期权交易中,股票的投资者一般会得到一定的股息(红利),这与 Black-Scholes 定价模型的一些基本假设 与现实情况不符[1,2],因此,本文研究实际金融市场中支付红利下Black-Scholes 定价模型的数值解法。 支付红利的Black-Scholes方程[1,2]: 22 2 20 2 VV V SrqSrV tS S (1) 其中,V为欧式看涨期权的价格;S为原生资产的价格;r为无风险利率; 为波动率;q为红利率;t为时间。 虽然支付红利下Black-Scholes 方程有解析表达式[2,3],然而在实际计算特别是期权的实时计算时运用解析表 达式来计算期权价格过于繁琐;另外在实际的金融市场,存在解析解的期权定价模型是少数的,所以在实际中 人们多采用数值方法求解期权定价问题。 近年来,关于期权定价数值求解的研究取得了很多进展[4-8],姜礼尚等(2008 年)[2]总结了Black-Scholes 期权 定价模型的二叉树方法、隐式差分方法和 Crank-Nicolson 差分方法等数值解法,Yang Xiaozhong等(2007 年)[6] 给出 Black-Scholes 方程的一种普遍性差分格式;吴立飞等(2011 年)[8]对支付红利下的 Black-Scholes 方程构造了 显–隐和隐–显差分格式。但是以上均为串行差分格式,其计算效率相对并行格式较低。随着多核和集群技术 的发展,并行算法称为提高数值计算效率的主流技术之一;由于期权定价具有较高的时效性要求,从实际应用 的需求出发,期权定价模型的并行差分格式研究具有重要的科学意义。 对于并行差分格式,Evans D.J.等(1989 年)[9]针对 Burgers 方程提出交替分组显式(Alternating Group Explicit) 格式,交替分组显式方法不但具有较好数值计算的稳定性,而且具有很好的并行性质;张宝琳等(1999 年)[10,11] 利用 Saul’yev 非对称格式构造分段隐式,并且恰当地使用交替技术,建立了多种交替分段显-隐式(ASE-I)并行方 法和交替分段 Crank-Nicolson (ASC-N)并行方法,得到了稳定性和并行性兼顾的研究成果;王文洽(2002 年)[12] 利用 Saul’yev 型非对称差分格式,给出对流–扩散方程的一类交替分组方法,该类方法不但具有并行性质,而 且绝对稳定;但是,目前有关期权定价模型(Black-Scholes 方程)的并行差分方法研究还很少。 针对现有问题,我们利用交替技术和分段隐式的思想,对支付红利下的Black-Scholes 方程,构造一种具有 并行本性的交替分段C-N 格式,分析了格式解的存在唯一性、稳定性和计算精度;最后,通过数值试验验证交 替分段 C-N 格式的有效性。 2. 交替分段 C-N 格式的构造 2.1. 支付红利下的 Black-Scholes 方程 对支付红利下的欧式看涨期权 等衍生产品定价,方程 (1)必须结合边界条件进行 数值求解,边界条 件有三 个[1,2]: 1) 损益状态: 。这一条件的含义相当明确,期权到期时的损益是它的价格。 ,VStS K 2) 对于完全实值状态的期权有 , lim 1 s VSt S 。由此时期权的价格接近 SK ,因此这一比率为 1。 3) 意味着对于 有 00St 0 tt ,VSt0 。股票价格一旦为0,一般不会再回到原状态。 所以对欧式看涨期权定价就是在 ,求解如下的方程: 0,0St T 22 2 20 2 ,max ,0 VV V SrqSrV t S VSTS K S (2) 该式为变系数的反抛物型方程。 为了便于构造差分格式,作自变数代换: ln x S ,Tt (3)式转化为常系数抛物型方程的Cauchy 问题, Open Access 153  吴立飞,杨晓忠 支付红利下 Black-Scholes 方程的交替分段 C-N 格式解法 如下: 22 2 20 22 ,0max e,0 x VV V rq rV x x Vx K (3) 边界条件转化为: , lim 1 ex x Vx , lim, 0 xVx ,求解区域转化为 0,0 x T 。 当具体计算时,可选取充分大的数 M 和充分小的数 M ,求解区域就相应转化为 1,0 M xM T ,边界条件相应的转化为 ,e M VM , ,0 VM 。 2.2. 交替分段 C-N 格式 x 和 方向的网格步长,其中 M M xm ,T n , 为正整数,,mn i x Mi 令,x 分别为x, jj , ,0,1,,im0,1,,jn 。方程(3)在点 , ij x 处的近似值记为 j i V。 方程(3)的古典显式格式为 1 1 11 j jj ii i VaV bVcV j i (4) 方程(3)的古典隐式格式为 111 1 11 j jj iii aVb VcVV j (5) i 方程(3)的Crank-Nicolson 格式为 111 111 11 22222 1 2 j jj jj iiiii abcab VVVVV j i c V (6) 其中 22 2 22 2 ar x x q , 2 2 br x , 22 2 22 2 cr x xq 众所周知,古典显式格式,具有天然的并行性,但是它的稳定性条件比较苛刻;古典隐式格式,无条件稳 定性;Crank-Nicolson 格式,它是一个无条件稳定且具有二阶精度的格式,但它没有明显的并行性,我们构造的 新格式结合了这三者的优点。 设第 时间层的值 k 1, 2,,1 k i Vi m 已知,第 1k 时间层的值 1k i V 待求。设 s 为满足12 的正整 数, 1sm ,1,2,,2 l I ls为满足 12 II 2 11 s I m 2的 s 个正整数。 交替分段C-N 格式,其设计如下: 当 为偶数时,在点k 13 21 ,,, i xi III s 上采用古典显式格式(4)计算 1k i V ,在点 24 2 ,,, is x iII I上采用 古典隐式格式(5)计算 ,而在其他点上采用加权格式(6)计算 1k i V1k i V 。 当 为奇数时,在点 k 13 21 ,,, i xi III s 上采用古典隐式格式(5)计算 1n i V ,在点 24 2 ,,, is x iII I上采用 古典显式格式(4)计算 ,同样在其他点上采用加权格式(6)计算 1k i V1k i V 。 交替分段C-N 格式的矩阵形式为 1 12 211 21 1 2,0,2,4, 1 2 kkk kkk I AGVIAGVgk IAGV IAGVg (7) Open Access 154  吴立飞,杨晓忠 支付红利下 Black-Scholes 方程的交替分段 C-N 格式解法 其中 I 为 阶单位矩阵,1m12 A A与都是阶对角矩阵且满足 1m12 A AI 。1 A 可以写成 ,其中 2 ,, m A 11 g , 1 dia 2 21 0, ,0, 1, ,0, 12, elsewhere. l il iI ls iI ls G是 阶对称正定矩阵,由下式给出 1mm 1 11mm bc ab c G ab c ab , 1 00 1 11 0 0 kk k kk mm m aV V g cV V , 21 00 1 21 11 0 0 kk k kk mm m aV V g cV V 3. 交替分段 C-N 格式解的存在唯一性 设第 时间层的值k 1, 2,,1 k i Vi m 已知,第 1k 时间层的值 1k i V 待求。由交替分段 C-N格式(7)可知第 层值的差分格式为 1k 1 12 1 2 kkk I AG VIAG Vg , (8) 其系数矩阵为 1 I AG,由矩阵 G的表达式易知 为对角占优矩阵,故G1 I AG 也为对角占优矩阵,即系数矩阵 1 I AG为非奇异矩阵,因而(8)有唯一解。同理可得,采用交替分段C-N 式(7)求解第 层值时,其差分格式 的系数矩阵 2k 2 I AG也为非奇异矩阵,因而第 2k 层差分格式只有唯一解。 综上分析,有如下定理 定理 1:支付红利下 Black-Scholes 方程的交替分段C-N 格式(7)是唯一可解的。 4. 交替分段 C-N 格式的稳定性与收敛性分析 对支付红利下 Black-Scholes 方程的交替分段C-N 格式的稳定性进行分析。交替分段 C-N 格式(7)的增长矩阵 为 11 211 TIAGIAGIAGIAG 2 为了讨论交替分段 C-N 格式的稳定性,需要如下Kellogg 引理。 引理 1:设 0 ,若矩阵 C为非负实矩阵,即满足 非负定,则 T CC 1 I C 存在,且 1 2 1IC IC 引理 2:支付红利下 Black-Scholes 方程的交替分段 C-N 格式增长矩阵中的 12 , A GAG均为非负实矩阵。 证明:如果12 , A GAG满足 T 112 2 ,T A GAGAGAG T 均为非负定矩阵,则引理 2成立;故只需证明 11 , T 2 2 A GAGAGAG为非负定矩阵。 TT 11 11 11 2 2 2 2mm bac ac bac AGAG AGGA ac bac acb 由的定义可知,,,abc T 11 A GAG为对角占优矩阵,且对角线元素均为非负实数,即 T 11 A GAG为非负实 Open Access 155  吴立飞,杨晓忠 支付红利下 Black-Scholes 方程的交替分段 C-N 格式解法 矩阵;同理 T 22 A GAG也为非负实矩阵,故 12 , A GAG I A 均为非负实矩阵。证毕。 记 11 22 1122 I AGTI AGGI AGI AGI AG1 T 12 , A GAG由引理 2可知均为非负实矩阵,利用引理 1,容易得到下面的估计 1 2 1,1,2 ii GIAIAG i , 2 于是 1TTT ,因此有 定理 2:支付红利下 Black-Scholes 方程的交替分段 C-N 格式(7)是无条件稳定的。 由Lax 等价定理[13],有如下推论: 推论 1:支付红利下 Black-Scholes 方程的交替分段 C-N 格式(7)是收敛的。 经典 Crank-Nicolson 格式,时间、空间截断误差均为二阶;古典显式格式、古典隐式格式的截断误差均为时 间一阶、空间二阶。两个古典格式分别从两侧逼近精确解,已证明古典显式格式给出精确解上方近似值,古典隐 式格式给出精确解下方近似值;因此交替使用它们可以提高计算精度,并且无条件稳定。因此,交替分段 C-N 格式的精度应该接近二阶,这点在后面的数值试验部分可得到验证。 另外,为了使本文方法具有较好的并行性,通常取 为常数,这样可以使用s 1s 个CPU 进行并行计算, 每个 CPU 在每个时间步采用追赶法求解一个三对角方程组。通常选取 122ll I I 与 20 ll21 I Ils均为常数(对 于不同 l的来说)。 5. 数值试验 基于 Intel Core i5-2400 CPU 3.10 GHz,在 Matlab 7.6环境下进行数值试验,我们使用本文的交替分段 C-N 格式以及经典 Crank-Nicolson格式来计算支付红利下欧式看涨期权的价格,并将本文方法的交替分段C-N 格式 与经典 C-N格式在计算效率和计算精度方面进行比较分析。 例:现有一个标的资产为股票的欧式看涨期权,敲定价格为 50 美元,距到期日期限分别为3、6、9、12 个 月,股票价格的红利率 q为每年 0.2,波动率 为0.2,无风险利率 r为0.1,股票的当前价格为 50美元。 解: 55, 50, 0.25,0.5,0.75,1,.2,0.02SKT q 0.1, 0r 取5M ,1 M ,, 500m300n , , 0.008x 0.0025 2s, 。 Table 1. The comparision of numerical soluti on s with analytical solution 表1. 格式数值解与解析解的比较分析 时间 T 3 6 9 12 相对误差 运行时间 精确解 6.278751 7.540867 8.669354 9.701262 经典 C-N 格式 6.279812 7.541706 8.670088 9.701935 0.00011 5.14 s ASC-N 格式 6.280041 7.542738 8.672128 9.705049 0.00025 3.50 s 在计算精度上,由表 1可以看出,支付红利下的 Black-Scholes 方程交替分段 C-N 格式、经典 C-N格式相 比,两种差分格式计算精度相当,在期权到期日 T为12 个月时,相对误差均约可以达到 10−4。 在计算效率(运行时间)上,由表1可知,对于串行差分格式(经典C-N 格式)的运行时间明显要比并行差分格 式(交替分段 C-N 格式)长;交替分段C-N 格式的运行时间(3.50 s)约为经典 C-N 格式(5.14 s)的65%。 图1、图2分别为例 1中到期日期限T为12 月时的解析解和数值解的曲面图。可以看出,数值解与解析解 非常接近。支付红利下的Black-Scholes 方程的交替分段 C-N 格式与 C-N格式计算精度相当,但是本文交替分 段C-N 格式计算效率较高,约为C-N 格式的 65%。 Open Access 156  吴立飞,杨晓忠 支付红利下 Black-Scholes 方程的交替分段 C-N 格式解法 Figure 1. The surface of analyti cal soluti on 图1. 解析解的曲面 Figure 2. The surface of ASC-N scheme’s solution 图2. 交替分段C-N 格式解的曲面 6. 结论 本文给出了支付红利下的Black-Scholes 方程的一种交替分段C-N格式(ASC-N 格式),理论分析表明 ASC-N 格式是绝对稳定的,并提高了经典C-N 格式的计算效率。将本文 ASC-N 格式与经典 C-N 格式进行比较分析, 得出 ASC-N 格式的精度与C-N 格式计算精度相当,但是其计算效率(运行时间)约为 C-N 格式的 65%。 ASC-N 格式可以推广到多维期权定价问题中,在求解多资产期权定价问题时,ASC-N 格式并行计算的优点 将会更加的明显,能较好解决多资产期权定价的实时性问题。 参考文献 (References) [1] Kwork, Y.K. (2011) Mathematical models of financial derivatives. The World Book Publishing Company, Beijing. [2] 姜礼尚 (2008) 期权定价的数学模型和方法(第2版).高等教育出版社, 北京. [3] 赵胜民 (2008) 衍生金融工具定价.中国财政经济出版社, 北京. [4] Ballester, C., Company, R. and Jodar, L. (2008) An efficient method for option pricing with discrete dividend payment. Computers and Mathe- matics with Applications, 56, 822-835. Open Access 157  吴立飞,杨晓忠 支付红利下 Black-Scholes 方程的交替分段 C-N 格式解法 Open Access 158 [5] Company, R., Navarro, E., Pintos, J.R. et al. (2008) Numerical solution of linear and nonlinear Black-Scholes option pricing equations. Com- puters and Mathematics with Applications, 56, 813-821. [6] Yang, X.Z., Liu, Y.G. and Wang, G.H. (2007) A study on a new kind of universal difference schemes for solving Black-Scholes equation. International Journal of Information an d Sys tems Scie nces, 3, 251-260. [7] 唐耀宗, 金朝嵩 (2006) 有红利美式看跌期权定价的 Crank-Nicolson 有限差分法. 经济数学 , 4, 349-352. [8] 吴立飞, 杨晓忠 (2011) 支付红利下 Black-Scholes 方程的显隐和隐显差分格式解法. 中国科技论文在线精品论文 , 13, 1207-1212. [9] Evans, D.J. and Sahimi, M.S. (1989) The numerical solution of Burgers’ equations by the alternating group explicit (AGE) method. Interna- tional Journal of Computer Mathematics, 29, 39-64. [10] 张宝琳 等 (1999) 数值并行计算原理与方法. 国防工业出版社, 北京. [11] 陆金甫, 张宝琳, 徐涛 (1998) 求解对流-扩散方程的交替分段显–隐式方法. 数值计算与计算机应用 , 3, 161-167. [12] 王文洽 (2002) 对流–扩散方程的一类交替分组方法. 高等学校计算数学学报 , 4, 289-297. [13] 张锁春 (2010) 抛物型方程定解问题的有限差分数值计算. 科学出版社, 北京. |