Management Science and Engineering

Vol.

10

No.

01

(

2021

), Article ID:

41358

,

12

pages

10.12677/MSE.2021.101013

企业财务共享服务中心经济效果研究

张倩,东野广甜

黑龙江科技大学,管理学院,黑龙江 哈尔滨

收稿日期:2021年2月27日;录用日期:2021年3月23日;发布日期:2021年3月30日

摘要

财务共享服务中心作为互联网科技日益成熟的产物,改变了原有的财务管理模式,推动了企业发展,然而财务共享服务中心构建的预期效果并未被企业准确计量。通过系统动力学的方法,构建企业运营状况、盈利能力的模型子系统,并以X企业的实际业务为研究客体,分析财务共享服务中心建立前后的成本费用、运营状况和盈利能力方面产生的经济效果变化。研究发现财务共享服务中心的建立可以在行业状况不太好的情况下,将财务工作简单化、系统化,在一定程度上减少不必要的成本费用,从而保持企业稳定发展,提升企业在行业内的竞争力。但实施财务共享服务对X企业运营状况、盈利能力的后期影响作用较小,进一步推测企业在实施过程中可能存在的问题,并据此提出可行性建议。

关键词

财务共享服务中心,经济效果,系统动力学

Research on the Economic Effect of Enterprise Financial Shared Service Center

Qian Zhang, Higashino Hirota

School of Management, Heilongjiang University of Science and Technology, Harbin Heilongjiang

Received: Feb. 27th, 2021; accepted: Mar. 23rd, 2021; published: Mar. 30th, 2021

ABSTRACT

As a product of the increasingly mature Internet technology, the financial shared service center has changed the original financial management mode and promoted the development of enterprises. However, the expected effect of the construction of the financial shared service center has not been accurately measured by the enterprise. Through the method of system dynamics, this paper constructs the model subsystem of the company’s operating status and profitability, and uses the actual business of X company as the research object to analyze the changes of economic effects in terms of the cost, operating status and profitability before and after the establishment of the financial sharing service center. The study found that the establishment of a financial shared service center can simplify and systemize financial work when the industry is not in a good condition, and reduce unnecessary costs to a certain extent, so as to maintain the stable development of the company and improve the company’s industry Competitiveness. However, its implementation has little effect on the operating status and profitability of X enterprise in the later period. It further speculates on the possible problems of the enterprise in the implementation of financial sharing services, and proposes feasible suggestions accordingly.

Keywords:Financial Shared Service Center, Economic Effect, System Dynamics

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

随着经济规模的不断扩大,我国企业为应对经济发展现状,增加受众群体和业务量,纷纷建立了分支机构和子公司,以扩大发展规模,分散经营风险,更好地应对外在不确定性因素,促进企业更好发展。但随之而来在财务运营管理方面产生了越来越多的问题,财务管理不到位,记账不及时,财务数据无法更加高效地整合、分析,从而无力为企业发展决策提供数据支撑。为解决这一现状,企业不得不改变现有的财务模式,开始构建财务共享服务中心,通过财务模式的转变来应对财务数据使用效率低下的问题。建立财务共享服务中心的企业能够在一定程度上减少不必要的成本费用支出,有利于整合资源,提升企业盈利水平,扩大经营发展规模。国外较早开始构建财务共享服务中心,我国信息技术的起源时间晚于国外,2005年才首次将财务共享服务应用于企业,且因地域、经济发展差异导致国外的一些成功经验不能完全借鉴,所以其使用尽管为企业带来了一定效益,但是随着应用时间的延长,问题也逐渐显现出来。其后海尔、万科等根据自身特点对财务共享服务进行自主创新,使其更加适合本企业的财务运营状况,产生了良好效果。

自2005年初次使用至今,财务共享服务在我国取得了一定成果,日益受到集团公司信赖。早期国有企业应用较为广泛,近几年由于经济规模扩大,民营企业为加快财务模式转型,适应企业扩张的步伐,也纷纷构建了财务共享服务中心。尽管越来越多的企业旨在通过建立财务共享服务中心以提高经济效益,但其具体经济效果和建立前后营运状况的差异,以及发展过程中可能出现的问题都不能准确获知。这是因为:首先,我国财务共享服务的应用只有十几年的历史,其间企业所遇到的问题只能根据相关预判做出一定调整,并没有科学有效的方法;其次,虽然财务共享服务的发展得益于信息技术的日趋成熟,大数据时代的到来给其更多的机会和发展空间,但同时会面临未知的挑战,比如财务共享服务如何在发展自身优势的基础上进行创新升级,与“互联网+”融合,促进企业良性发展。因此,在此基础上,本文选择X企业的数据,运用系统动力学的方法,建立运营状况和盈利能力两个模型子系统,通过研究财务共享服务中心建立前后的相关运营、盈利指标数据的变化,探究设立财务共享服务中心后的经济效果以及未来与“互联网+”融合发展可能产生的问题,以期为企业后续发展提出相应建议。

2. 文献综述

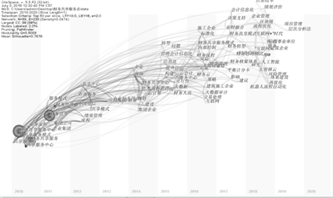

国外对财务共享服务的研究较早,研究成果相对成熟。Quinn (2006)等 [1] 通过对微软公司实施财务共享服务前后的数据进行分析,发现企业应用财务共享服务可以减少运营过程中不必要的成本费用浪费。Soalheira (2007) [2] 认为财务共享服务中心能有效提高企业经营能力,提升企业运营效率。Janssen等(2008) [3] 指出财务共享服务可以降低企业运营风险。自2005年中兴通讯首次应用财务共享服务以来,我国学者对财务共享服务进行了相关研究,选择中国知网的期刊论文进行高级检索,限定财务共享服务主题,检索时间设定为2010~2020年,通过被引量的限制,同时剔除会议报告、征稿宣传等文献,最终选取600篇期刊文献。将所选期刊文献导入Cite space中,软件运行时间设置为2010~2020年,选定期刊关键词分析,其余设置为系统默认选项,运用Cite space软件进行关键词的数据分析,发现最近财务共享服务的研究热点和未来发展趋势,如图1所示。

Figure 1. Keyword co-occurrence network map

图1. 关键词共现网络图谱

通过图1的主要关键词分析,将财务共享服务的研究大体上分为三个研究范围。

第一,财务共享服务的优势研究。通过对其概念、运行模式的研究发现,财务共享服务的建立改变了原有的财务模式,对企业发展有利好作用。张瑞君、陈虎等(2008) [4] 研究发现财务共享服务可以减少企业不必要的成本费用支出。金灿灿、王竹泉等(2017) [5] 通过对海尔集团的数据分析得出,财务共享服务的建立可以提升企业的资金运用能力。王德宇(2015) [6] 认为财务共享服务通过将大量繁杂的日常数据标准化、流程化,从而使企业的业务流程更为简单、顺畅,有利于企业财务岗位流程的优化。陈虎(2016) [7] 指出财务共享有利于实现财务转型,使财务管理面向未来进行战略决策。

第二,财务共享服务应用中的问题研究。财务共享服务促进了财务模式转型,以使企业适应目前经济的发展态势,但由于缺乏实践经验,在流程管理、企业选择、运营效率、运营质量、内部控制等方面存在一些应用问题。许汉友、姜亚琳等(2017) [8] 运用数据包络分析方法对财务共享服务中心的运营效率进行研究,发现我国财务共享服务行业发展不均衡,且应用过程中未能充分发挥企业的规模效率作用。李彦庆(2020) [9] 通过对财务共享服务运营质量影响因素的研究,认为财务共享服务应用的关键因素是企业相关人员的管理。李立成、付梦然等(2020) [10] 进行财务共享服务中心效益研究发现,其建立对企业内部控制的效益作用较小,仍存在改进空间。马健、李连军(2020) [11] 选取建筑企业的上市公司对经济效果进行研究,认为财务共享服务的建立要求企业规模达到一定标准。

第三,财务共享服务的未来发展研究。随着大数据、人工智能、“互联网+”的发展,势必给财务共享服务的应用带来一定冲击,因此学者在基于大数据、“互联网+”的背景下研究财务共享服务未来如何在维持现有优势的基础上,进行两者的有效结合,以及结合后可能出现的问题,提出改进建议,以使财务共享服务更适用企业未来发展。黄浩泽(2019) [12] 发现在大智联云时代,企业可以更加高效地运用人员和信息化的关系,从而有效降低企业运行成本。朱明镜、许甲强等(2019) [13] 指出在“互联网+”环境下应用财务共享服务对企业财务管理的信息化建设有重大意义。李希清(2016) [14] 研究发现我国财务共享服务与“互联网+”结合的初期阶段存在较多问题,但是企业能够在财务信息化的实践中获取相关经验。

对我国每年财务共享服务研究热点问题分析,了解我国财务共享服务研究现状。运用Cite space方法对所选取的600篇文献进行关键词分析,在此基础上选定图谱显示类型为Timezone,使关键词按期刊发表时间点分布排列,分析结果如图2所示。

Figure 2. Keyword timing knowledge graph

图2. 关键词时序知识图谱

通过图2可以发现2015年之前,我国学者主要是对财务共享服务的理论、运行、实施效果进行研究。2015年之后,随着“互联网+”的首次提出,大数据的普及,学者们的研究方向主要转为了进行财务共享服务与其结合的相关方面,以更好地促进财务共享服务的创新发展,为企业未来经营状况的良性发展做出一定贡献。

综上,相关学者的研究内容主要针对财务共享服务实施的绩效管理和评价、流程优化、资金运转等问题从理论分析和实证研究的层面展开。但目前对企业运用财务共享服务后的运营、盈利状况的经济效果研究文献较少,具体测量方法也无法获知,同时在“互联网+”背景下,企业财务共享服务经济效果的相关领域研究较少。因此本文通过系统动力学仿真方法,建立运营状况、盈利能力的模型子系统,运行仿真财务共享服务中心建立前后的经济效果变化,并对数据结果进行分析,具有重要研究价值。

3. 财务共享服务中心经济效果的系统动力学模型构建

(一) 研究对象

财务共享服务中心主要针对规模较大、分支机构较多、财务流程较为简单重复性的集团公司。对于未达到一定规模的企业可能因建立财务共享服务中心会增加难以弥补的成本费用支出,从而不能达到理想的经济效果,反而会加大企业的费用负担。我国上市公司X企业在各地的分支机构较多,财务流程简单、重复,具有一定代表性,论文以其为研究对象,进行财务共享服务中心构建前后的数据分析,并评价其经济效果。X企业财务共享服务中心于2013年建立,本文选取2012~2015年的数据进行研究,一方面,可以发现财务共享服务中心构建前后对企业运营、盈利能力的影响;另一方面,考虑到财务共享服务建立2年后的经济效果变化,同时进一步分析“互联网+”对财务共享服务应用的影响状况,进而发现问题,并提出相应的系统优化建议。

(二) 模型构建

本文从企业运营状况和盈利能力两个方面着手,构建财务共享服务中心运营状况、盈利能力两个子系统,运用系统动力学模型,以月为分析步长,模拟运行周期设置为36个月,并将X企业2012年的数据量作为横坐标零点进行分析比对,对X企业的财务数据进行模拟仿真,分析其经济效果。

1. 财务共享服务中心运营状况子系统

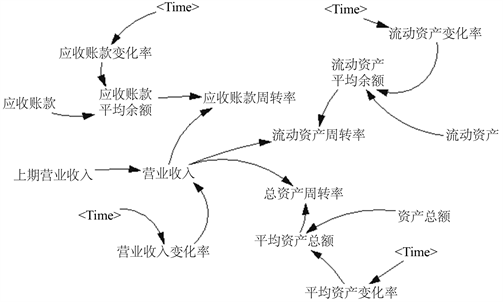

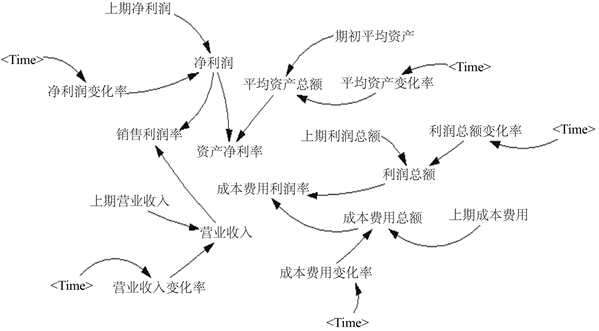

企业运营状况表现为资产、资金的运用周转能力,X企业是我国大型上市超市,其主要特点是存在较多分支机构,货品采购量大,货品买卖周转速度快,其运营状况可以体现在货品购买、周转方面。因此本文通过应收账款周转率、流动资产周转率、总资产周转率来分析企业实施财务共享服务中心后运营状况的变化。此次模型构建主要涉及的变量有应收账款、应收账款变化率、应收账款平均余额、应收账款周转率、流动资产、流动资产变化率、流动资产平均余额、流动资产周转率、资产总额、平均资产变化率、平均资产总额、总资产周转率、上期营业收入、本期营业收入等。利用Vensim软件构建变量之间的关系反馈图,如图3所示。

Figure 3. Feedback diagram of operating status subsystem

图3. 运营状况子系统反馈图

各变量之间的关系通过以下方程式表示:① 应收账款变化率 = WITH LOOK UP (Time, ([(0, 0) − (36, 10)], (0, 1), (12, 0.96), (24, 0.759), (36, 1.017)));② 应收账款平均余额 = 应收账款 * 应收账款变化率;③ 应收账款周转率 = 营业收入/应收账款平均余额;④ 流动资产变化率 = WITH LOOK UP (Time, ([(0, 0) − (36, 10)], (0, 1), (12, 1.124), (24, 1.143), (36, 1.281)));⑤ 流动资产平均余额 = 流动资产 * 流动资产变化率;⑥ 流动资产周转率 = 营业收入/流动资产平均余额;⑦ 平均资产变化率 = WITH LOOK UP (Time, ([(0, 0) − (36, 10)], (0, 1), (12, 1.172), (24, 1.191), (36, 1.258)));⑧ 平均资产总额 = 资产总额 * 平均资产变化率;⑨ 总资产周转率 = 营业收入/平均资产总额;⑩ 营业收入变化率 = WITH LOOK UP (Time, ([0, 0 − (36, 10)], (0, 1), (12, 1.237), (24, 1.202), (36, 1.148)));⑪ 营业收入 = 上期营业收入 * 营业收入变化率。

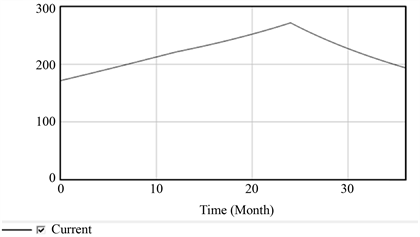

利用Vensim软件对运营状况子系统进行模拟仿真,根据各变量之间的关系以及X企业的相关数据,得到图4~图6的仿真结果。图4反映了企业应收账款周转率的变化情况。零点为企业2012年未建立财务共享服务中心的数据,是周期为36个月仿真结果中的最低值;建立初期即24月份之前应收账款周转率都是逐步提高的态势,尽管第24月份应收账款周转率开始下降,但均高于零点的初值。

Figure 4. The turnover rate of corporate accounts receivable

图4. 企业应收账款周转率

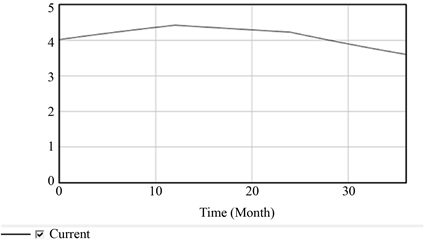

图5反映了企业流动资产周转率的变化情况。在财务共享服务中心建立初期(即前12个月),企业的流动资产周转率虽上升幅度不大,但呈上升趋势,但是从第12月份开始,其流动周转率逐步下降,且下降趋势逐步增大,最终低于零点初值。

Figure 5. The turnover rate of corporate liquid assets

图5. 企业流动资产周转率

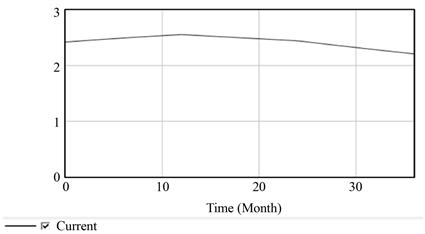

图6反映了企业总资产周转率的变化,其变化趋势与流动资产周转率的变化趋势类似,只不过从第24月份开始,企业总资产周转率要明显小于流动资产周转率下降态势,且下降趋势逐步趋缓。

Figure 6. Turnover rate of total corporate assets

图6. 企业总资产周转率

2. 财务共享服务中心盈利能力子系统

基于X企业的自身特点,盈利能力分析主要考察货品周转积压产生的成本费用和货品出售情况,选择销售利润率、成本费用利润率、资产净利率来体现企业的盈利能力,模型构建中涉及的变量有上期净利润、净利润变化率、本期净利润;上期营业收入、营业收入变化率、本期营业收入;本期销售利润率、上期利润总额、利润总额变化率、本期利润总额;上期成本费用、成本费用变化率、本期成本费用总额;成本费用利润率、期初平均资产、平均资产变化率、平均资产总额、资产净利率。利用Vensim软件构建各变量之间的关系反馈图,如图7所示。

Figure 7. Feedback diagram of profitability subsystem

图7. 盈利能力子系统反馈图

各变量之间的关系如下:① 净利润 = WITH LOOK UP (Time, ([(0, 0) − (36, 10)], (0, 1), (12, 1.435), (24, 1.5), (36, 1.32)));② 净利润 = 净利润变化率 * 期初净利润;③ 营业收入变化率 = WITH LOOK UP (Time, ([(0, 0) − (36, 10), (0, 1), (12, 1.237), (24, 1,375), (36, 1.412)));④ 营业收入 = 营业收入变化率 * 上期营业收入;⑤ 销售利润率 = 净利润/营业收入;⑥ 利润总额变化率 = WITH LOOK UP (Time, ([(0, 0) − (36, 10)], (0, 1), (12, 1.425), (24, 1.561), (36, 1.34)));⑦ 利润总额 = 上期利润总额 * 利润变化率;⑧ 成本费用变化率 = WITH LOOK UP (Time, ([(0,0) − (36, 10)], (0, 1), (12, 1.234), (24, 1.421), (36, 1.46);⑨ 成本费用总额 = 成本费用变化率 * 上期成本费用;⑩ 成本费用利润率 = 利润总额/成本费用总额;⑪ 平均资产总额 = 期初平均资产 * 平均资产变化率;⑫ 资产净利率 = 净利润/平均资产总额。

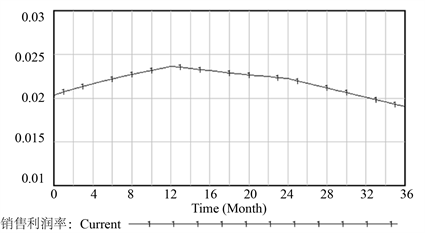

输入各变量之间的关系,利用Vensim软件对盈利能力子系统进行模拟仿真,将X企业的相关数据和公式输入,得到图8~图11的仿真结果。图8反映了X企业的销售利润率变动情况。根据图像可以看出在财务共享服务构建初期(即前12个月内),能够提升企业的销售利润率,但是随着财务共享服务应用时间的增长,企业销售利润率却呈现下降的趋势,且下降幅度逐渐增大,最终低于零点初值。

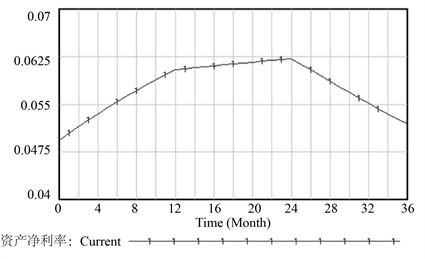

图9反映了财务共享服务中心建立后对资产净利率的影响。企业构建财务共享服务中心的前期对资产利润率有较强的促进作用,之后促进作用趋缓,在第24月份达到最大值,之后呈下降态势。

图10、图11反映了企业的成本费用状况。图10可以看出财务共享服务建立前期成本费用利润率上升,但是持续时间不长,之后便处于下降趋势,且下降幅度逐渐增大;然而通过图11发现尽管企业的成本费用总额不断增加,但是增加幅度逐渐减小,说明长期来看财务共享服务可以控制成本费用总额的增长幅度,减少不必要的费用浪费,例如减少企业的人工成本和库存管理成本。

4. 案例企业深入分析及行业比较

X企业于2010年在上海证券交易所上市,获得募资18.94亿元,其中15.98亿元用于开设新门店,

Figure 8. Enterprise sales profit margin

图8. 企业销售利润率

Figure 9. The net interest rate of corporate assets

图9. 企业资产净利率

Figure 10. The profit margin of costs and expenses

图10. 成本费用利润率

Figure 11. The total cost of expenses

图11. 成本费用总额

门店数也由2009年的45家增长到2010年的156家,增长比例达到3倍之多。门店数量的扩充使X企业经济业务增多,经济业务分散,各财务部门处理分店业务的差异性增大,每个分店存在不同的财务处理程序,财务信息的上报质量和上报格式难免不同,导致总公司无法对财务信息使用统一标准进行分析决策,做出合适的战略布局,此时传统的财务模式已经无法满足X企业的战略需求。而财务共享服务模式适用于规模较大、分支机构较多、财务业务分散的企业,通过使财务业务集中统一处理,可以有效解决X企业的财务困境,因此实施财务共享服务是X企业的必然选择,但实施效果也是企业需着重关注的问题。

本文运用Vensim软件,对财务共享服务中心运营状况、盈利能力两个方面实施经济效果分析。首先通过对运营状况模拟仿真,结果显示三项运营指标均呈现先上升后下降的趋势,但应收账款周转率上升、下降幅度较大,且实施财务共享服务第三年的指标值大于未建立财务共享服务时,说明实施财务共享服务对企业前期促进作用较强,能够减少应收账款收回时间,提升对应收账款的管理,使资产流动速度加快,提高资金使用效率,但后期促进作用减弱,且降低幅度较为明显;而流动资产周转率、总资产周转率的变动幅度较为平缓,实施财务共享服务三年后总资产周转率的变化趋于稳定,说明财务共享服务的实施能提高总资产投入到产出的流转速度,可以增强企业对全部资产的管理效率,但对于流动资产的调动、把控能力的加强效果不明显,甚至最终结果不如实施财务共享服务之前的指标值。盈利能力方面的四项指标变化趋势也是先上升后下降,除销售利润率变化幅度较为平缓外,其余三项指标变化幅度较大,且成本费用利润率指标在实施财务共享服务的第三年指标值大大小于未建立财务共享服务时,表明实施财务共享服务前期可以解决企业存在的财务瓶颈,有效降低成本费用的浪费,但在后期运用过程中经营耗费的减少并没有为企业带来更高的经营成果,未能有效提高经济效益;销售利润率在第一年实施财务共享服务时对企业产生了一定效果,使企业获利能力增强,但第二年第三年均为下降状态,财务共享服务的实施效果减弱;尽管资产净利率第三年的指标值大于未实施时点,但实施财务共享服务第三年下降趋势较为明显,对资产的利用效率减弱,在增收节支和加速资产运转方面的促进作用变小。总的来说,X企业实施财务共享服务的当年使企业的运营状况、盈利能力得到了一定改善,但后期实施过程中,改善效果减弱。

以上仅从X企业的角度分析实施财务共享服务对经济效果的影响,未考虑X企业所属零售行业的经济环境状况。通过资料查找和数据统计分析,2012~2015年中国零售企业总体开店数持续减少,且销售收入除2012年小幅上涨外,其余三年均大幅下降,说明零售行业的整体经济环境情况不好,市场接近饱和,各企业发展速度变缓,同质化竞争愈加激烈。但是在此种行业背景下,X企业的门店数量增长率仍呈现稳定状态,至2015年门店总数达392个,营业收入在同行业中处于领先优势。在行业不景气环境下,X企业逆势增长,这与其合理分析企业财务困境,采用财务共享模式的做法密切相关,同时通过各企业实施财务共享服务时间的查找发现X企业为我国第一家采用财务共享模式的零售企业。但通过Vensim软件模拟仿真发现无论是运营状况还是盈利能力方面各项指标均呈现先上升后下降的趋势,尽管行业环境状况对企业的发展造成一定影响,但企业实施财务共享服务后期运营状况、盈利能力下降幅度较为明显,后期实施财务共享服务产生的经济效果减弱,产生这一现象的原因可能是随着应用时间增长,建立财务共享服务中心所需财务人员数量减少,可能侵犯了一部分员工利益,使员工产生抵抗心理,对财务共享服务中心的建立认可度低,使财务共享服务应用产生障碍;此外企业门店数目的不断扩张,加之供应商的增多,势必会增加财务共享服务中心的工作量,使企业无法具体分析获知导致运营状况和盈利能力下降的原因,从而无法“对症下药”。总体而言,通过案例企业深入分析及行业比较,X企业实施财务共享服务对企业的发展有良好效果,但改革不深入和企业固有问题使后期经济效果作用减弱,企业在后期发展中应保持建立财务共享服务的优势,并对实施所产生的问题及时采取应对措施。

5. 研究结论及建议

(一) 研究结论

首先,通过各指标分析,财务共享服务构建前期对企业运营状况和盈利能力有促进作用,但由于财务改革不彻底,使后期促进作用趋缓,甚至出现下降趋势。财务共享服务中心的引入将企业财务数据统一处理,减少人力成本浪费,所以建立前期可以提高企业运营状况和盈利能力,但随着应用时间增长,员工因素使财务共享服务应用产生障碍。X企业受自身行业特点限制,科技高端人才数量较少,且大多岗位人员学历水平偏低,员工对财务改革的接受度低,无法更快充分发挥财务共享服务中心优势,导致其应用作用变小,经济效果促进效力不强。

其次,企业财务共享服务中心未能充分应用“互联网+”优势。运用系统动力学模型进行运营状况、盈利能力分析,发现X企业大多在24月份时企业运营状况和盈利能力逐渐下降,且应收账款周转率和资产净利率下降幅度较大。应收账款周转率下降主要有三个原因,即客户故意拖延支付、客户出现财政问题导致无法支付款项和内部控制松散导致忽略计提坏账准备;资产净利率下降说明企业利用资产的获利能力减弱。由于X企业分支机构较多,传统的财务共享服务中心无法具体分析应收账款周转率下降的具体原因,以及企业具体有哪些闲置资产可供获得收益,导致企业无法“对症下药”,减少应收账款数额和提高资产利用率。而“互联网+”将企业数据传入云端,可供数据筛选,获知导致运营状况、盈利能力下降的原因,有效促进财务共享服务中心的高效应用;所以企业应将“互联网+”与财务共享服务结合,以求充分发挥两者优势。

最后,财务共享服务中心的构建能够降低企业成本费用。通过成本费用总额的仿真结果来看,财务共享服务中心的建立可以将企业简单重复的工作系统化、标准化,减少不必要的人工成本,同时促进资源合理配置、优化,减少费用的浪费;因此,企业应通过对数据的系统整合,做出更加准确的企业规划,实现企业既定目标。

(二) 建议

一是提升企业员工专业素质,加强员工财务共享服务有关知识、技能培训。企业应向员工普及财务共享服务的技术优势和应用前景,及时与员工沟通交流,打破员工固有思维,减小抵抗心理,提高员工认可度、接受度。财务共享服务是信息技术发展的产物,在其运用过程中需要一定的技术支持,相关人员要有一定的技术知识基础。着眼于这一点,企业必须合理安排相关知识、技术的培训时间,并对培训成果进行相应检验、嘉奖,真正将企业培训落到实处,提升员工的专业知识技能。

二是将财务共享服务与“互联网+”、大数据有效结合。目前我国信息技术发展如火如荼,给财务管理模式的改变带来了机会,当今市场环境背景下,企业必须考虑将财务共享服务与大数据的良性结合,以减小传统财务共享服务弊端,促进本企业发展。此想法应及时与员工沟通交流,了解员工的接受度,并考虑员工通过技能培训能否将两者结合的优势充分发挥。通过减小员工的抵触心理,提高技能素养之后,企业的工作重心应在财务共享服务与“互联网+”结合发展的技术层面:首先企业各分支机构运用财务共享服务中心进行数据采集、系统管理,然后通过大数据云端进行加工、处理、整合,最终输出结果。此时财务共享中心人员对输出的数据结果审核、筛选,得到更加专业化、适合企业进一步决策的数据分析结果,结合目前使企业运营状况、盈利能力下降的指标,分析具体困扰企业发展的因素,据此得到针对性发展政策措施,从而提高企业应对风险的能力,提升企业价值。

三是必要时考虑重组财务部门。由于企业员工整体学历水平偏低,因此需对入职员工增加面试环节,或者是重新选择合适的岗位,调整财务部门构成。要选择学习能力较强,对财务模式转型接受度较高的员工组成核心财务部门队伍,减小财务模式改革的推行阻力,但重组财务部门的前提是确保企业整体利益不受损坏。

四是增加企业间建立财务共享服务中心的经验交流。企业集团内部财务共享服务中心对员工、财务模式转型完善后,考虑增加外部影响,需要与建立财务共享服务经验丰富的企业沟通交流学习,更大化发挥财务共享服务中心建立的优势。由于我国企业财务共享服务中心的建立仅有十几年的时间,缺乏足够经验应对市场环境和企业发展过程中产生的种种困难,因此企业间应互相沟通、学习借鉴,从而发现适合本企业的构建思路和策略。有关政府部门和机构可以建立相关公众号和平台,推送财务共享服务中心构建经验,以供其他企业学习借鉴,实现财务共享服务中心资源的最大化应用。

6. 结语

本文利用Vensim软件对X企业实施财务共享服务前后的运营状况、盈利能力分析发现财务共享服务的实施在行业环境状况不好的情况下,仍可以促进企业资金的应用,有效降低成本费用,增强获利能力。但后期由于企业员工的特点以及财务共享服务自身特质,促进作用减缓,甚至出现下降趋势,因此企业实施财务共享服务仍要根据企业发展在各时期做出适当的调整,以最大限度的发挥财务共享服务的作用。

基金项目

黑龙江省哲学社会科学研究项目(20JYB026)。

文章引用

张 倩,东野广甜. 企业财务共享服务中心经济效果研究

Research on the Economic Effect of Enterprise Financial Shared Service Center[J]. 管理科学与工程, 2021, 10(01): 90-101. https://doi.org/10.12677/MSE.2021.101013

参考文献

- 1. Quinn, M., Zheo, A. and Wang, D. (2006) Technology Enabling Growth Increasing Efficiency, Reducing Costs—The Opportunity for the Finance Team. Working Paper.

- 2. Soelheira, J. (2007) Designing a Successful Plan for your Shared Service Centre. International Journal of Business Information Systems, No. 3, 217-230.

- 3. Janssen, M. and Joha, A. (2008) Emerging Shared Service Organizations and the Service-Oriented Enterprise; Critical Management Issues. Strategic Outsourcing: An International Journa1, 1, 35-49.

https://doi.org/10.1108/17538290810857466 - 4. 张瑞君, 陈虎, 等. 财务共享服务模式研究及实践[J]. 管理案例研究与评论, 2008(3): 19-27.

- 5. 金灿灿, 王竹泉, 王海龙. 财务共享模式下企业营运资金管理绩效研究——基于海尔集团2007~2014年的纵向案例[J]. 财会通讯, 2017(2): 98-103+129.

- 6. 王德宇. 财务共享服务与企业管理研究[J]. 山东社会科学, 2015(5): 160-163.

- 7. 陈虎. 基于共享服务的财务转型[J]. 财务与会计, 2016(21): 23-26.

- 8. 许汉友, 姜亚琳, 徐香. 基于DEA的我国集团公司财务共享服务实施效率研究[J]. 审计与经济研究, 2017, 32(5): 74-84.

- 9. 李彦庆. 基于系统动力学的FSSC运营质量影响因素研究[J]. 会计之友, 2020(9): 21-25.

- 10. 李立成, 付梦然, 李彦庆. 企业集团财务共享服务中心效益研究[J]. 财会月刊, 2020(7): 24-29.

- 11. 马健, 李连军. 企业财务共享模式的经济后果研究[J]. 现代经济探讨, 2020(2): 50-57.

- 12. 黄皓泽. 大智联云时代下海尔集团降低企业财务运行成本的探究[J]. 纳税, 2019, 13(32): 71-72.

- 13. 朱明镜, 许甲强, 等. “互联网+”下管理会计信息化与财务共享服务研究[J]. 经济师, 2019(5): 81-83.

- 14. 李希清. 互联网+时代管理会计信息化发展探究——基于海尔集团的启示[J]. 商场现代化, 2016(26): 160-161.