设为首页

加入收藏

期刊导航

网站地图

首页

期刊

数学与物理

地球与环境

信息通讯

经济与管理

生命科学

工程技术

医药卫生

人文社科

化学与材料

会议

合作

新闻

我们

招聘

千人智库

我要投搞

办刊

期刊菜单

●领域

●编委

●投稿须知

●最新文章

●检索

●投稿

文章导航

●Abstract

●Full-Text PDF

●Full-Text HTML

●Full-Text ePUB

●Linked References

●How to Cite this Article

Service Science and Management

服务科学和管理

, 2014, 3

,

80-86

Published Online

August

2014 in

H

ans

.

http://www.hanspub.org/journal/ssem

http://dx.doi.org/10.12677/ssem.2014.34B012

80

Research on the Institutional Activism in

Chinese Listed Companies

B

ased

on

the

Cas

e

Analysis

Lu Qian

School of Economics, Wuhan

Textile University

, Wuhan

Email:

cchien@126.com

Received 8

July

2014

Abstract

Institu ti on al

a

ctivism has great impacts on the corporate governance of listed companies in

America and even the whole world. It plays an important role in improving corporate governance

and firm performance. In recent years,

t

he government has introduced some policies t

hat develop

institutional investors and

the scale of

the institutional investors develop

s

greatly. However, it is

uncertain whether institutional investors play

a

governance role or not. If it is, what are the i

m-

pacts

on corporate

govern ance?

By the case a

nalysis, this paper aims to study on the institutional

activ

ism in listed Chinese companies

.

Keywords

Institutional Activism

,

Governance Role

,

Chinese Listed Companies

基于案例分析的我国机构投资者参与

公司治理的实践研究

钱

露

武汉纺织大学经济学院,武汉

Email:

cchien@126.com

收稿日期

:

2014

年

7

月

8

日

摘

要

股东积极行动对美国乃至世界各国公司治理产生了深远影响。它对于改善公司治理,提高公司绩效具有

基于案例分析的我国机构投资者参与公司治理的实践研究

81

十分重要的意义。近年来政府监管部门出台了一系列促进机构投资者发展的政策和措施,我国机构投资

者也出现了大规模增长,那么我国机构投资者是否参与了公司治理呢?如果有,又对上市公司治理产生

了怎么样的影响呢?本文主要通过典型案例分析的方法,对我国机构投资者参与公司治理的实践进行了

研究。

关键词

股东积极行动

,

公司治理作用,中国上市公司

1.

引言

上世纪

80

年代中期以前,美国机构投资者在行为方式上往往奉行“华尔街准则”,上世纪

80

年代

中期以来,随着机构投资者的持股比例上升,政府管制的放松与积极推动以及机构投资者采取指数化投

资战略,机构投资者在行使股东权利方面变得积极,最终形成了被称为“资本革命”的“股东积极行动”

(

Shareholder Ac tivism)

[1]

,对美国乃至世界各国公司治理产生了深远影响。机构投资者在上市公司治理中

的作用也受到人们越来越普遍的关注和重视

[2]

。

一般认为,发展机构投资者不仅可以提高股票投资的收益,还可以缓解代理问题,从而改善我国上

市公司治理结构,有利于提高上市公司的绩效并促进股票市场的健康发展

[3]

。在这种观点的影响下,政

府监管部门出台了一系列促进机构投资发展政策和措施。

中国的机构投资者的不断壮大,促进了证券投资主体结构的改变。但是,对我国机构投资者的作用

却存在广泛的争议

[4]

。此后,尽管监管部门采取了一系列加强对机构投资者监管的措施,但人们对机构

投资者作用的争议持续不断。那么我国机构投资者是否参与了公司治理呢?如果有,又对上市公司治理

产生了怎么样的影响呢?本文主要通过典型案例分析的方法,对我国机构投资者参与公司治理的实践进

行了研究。

2.

我国机构投资者参与公司治理的案例

2.1.

胜利股份之争

2000

年

1

月

10

日,胜利股份

3000

万法人股拍卖会上,民营企业广州市通白惠公司以持有总股本

13.77%

的比例,取代胜利股份原第一大股东胜利集团的位置。股东推荐的董事名额通白惠分配到

2

名。

3

月

3

日,胜利股份董事会突然宣布第四大股东胜邦企业协议受让法人股,持股比例由

6.98%

跃升至

15.34%

,

领先通白惠

1.57

个百分点成为第一大股东。同时通白惠所推荐的董事会、监事会候选人均被拒绝。为挽

回股权比例的弱势,通白惠开始公开征集投票权,这也是我国证券市场首次公开征集授权委托表决的活

动。通白惠“你神圣的一票决定胜利股份的明天”的呼吁引起中小股东强烈共鸣,在短短的

3

天内征集

到

1500

名股东近

3200

万股的委托权,其中有效委托

2625.7781

万股。

3

月

30

日,胜利股份股东大会举行,表决通过新一届董、监事会候选人提案,当天的董事会有关选

举办法的提案仅获

49.30%

的选票而没有通过。

31

日下午,董事会提出新办法,将董事会和通白惠双方提

出的候选人名单合二为一作为下届董、监事会成员候选人名单,这一提案遭到了通白惠方面的抗议,新

办法提出的董事候选人有

19

人,超出了章程规定的

11

人,属于差额选举,有违公司章程,应属无效,

但未被主持人采纳。

此时,通白惠和胜邦为了争夺第一大股东位置陷入僵持。拥有

4%

股权的大成基金管理公司通过明确

反对“两轮投票制”等方式,成功地化解了两大股东的对立态势,最后表决结果以

51.05%

的比例获得通

基于案例分析的我国机构投资者参与公司治理的实践研究

82

过。

5

月

29

日,胜利股份第十一次股东大会召开,大会产生了包括二名独立董事以及通百惠总工程师王

斌在内的新一届董事会、监事会。

2.2.

招商银行发行可转债事件

2003

年

8

月

26

日,招商银行公布董事会公告称拟发行不超过

100

亿元、期限为

5

年的可转换债券,

并且表示将在

10

月

9

日到

10

日的股东大会上予以表决。招商银行的前十大股东全部为非流通股。流通

股中共

53

只证券投资基金持有招商银行股票,招商银行是基金重仓持有的股票之一。证券投资基金认为

招商银行在

2002

年上市募集资金

107.7

亿元,仅仅过了一年又拟进行可转债再融资,是典型的圈钱行为。

股东大会前,各家基金公司的基金经理就招行可转债发行方案取得了一致意见,并形成了《股东意见书》

和《股东建议函》。基金经理们将代表流通股股东,在会上向招商银行管理层及中金公司发表《坚决反

对股权割裂下掠夺式再融资》,要求招商银行放弃发行

100

亿可转换债券。

9

月

12

日,“招商银行

2003

年中期业绩交流会”正式开幕,以华夏基金、长盛基金为代表的与会

基金经理指出方案不合理性并且向招商银行董事会递交《股东意见书》和《股东建议函》。在《意见书》

和《建议函》中,对招商银行再融资,基金还提出了认为合理的几种新方案。对于机构股东提出的反对

意见和新融资方案,招行高层只表示将权衡各方利益,与各基金公司代表进行沟通。

2003

年

9

月

22

日,招行对基金公司开始为期一周的回访,基金公司认为这次会晤“毫无诚意,于

事无补”,整个过程流于形式。正当招商银行与“基金联盟”就发行可转债之事争执不下之时,世纪证

券于

9

月

27

日向招商银行董事会当面递交了再融资建议书。据悉,这是国内第一家券商书面向招行董事

会正式递交再融资建议书。

2003

年

10

月

14

日,北京天元律师事务所发到各基金公司邮箱的一份“律师意见函”。“律师意见

函”中对招商银行发行可转债方案的合法性提出质疑,由此,机构投资者对招商银行发行可转债从方案

设计之争,升级到方案的合法性之争。

10

月

15

日,

2003

年第一次临时股东大会召开。基金同盟的代表以

10

多家基金公司旗下的

47

只基

金及世纪证券联名的名义,作为合计持有招商银行

5%

以上的流通股股东,先后提交了《关于否决招商银

行发行

100

亿可转债发行方案的提案》的议案。招商银行以《上市公司股东大会规范意见》中有关“临

时股东大会不得对召开股东大会的通知中未列明的事项进行表决”的规定予以回绝。机构投资者还向董

事会秘书处要求对股份表决结果区分流通股与非流通股分类计票,并当场公布表决结果向外界公告,希

望能够借此显示表决中处于劣势的流通股东的统一意愿

——

反对可转债发行,但并未获采纳。最后全体

股东对议案进行了表决,本次表决至少有

3.3

亿股以上的流通股股东对发债议案投了反对票。但这次会

议,但在非流通股东的大力支持下,发行不超过

100

亿元可转换债券的提案仍然获得通过。

会后有

47

家基金和世纪证券发布《部分流通股股东关于对招商银行股东大会通过发债议案的联合声

明》,表示将把抗争坚持到底,并将通过法律手段继续维护自己的合法权益。同时,他们呼吁监管部门

对招商银行发债方案不予审批,并且提到,“我们呼吁管理层应出台相应过渡性法规,对上市公司再融

资等影响流通股东重大权益的议案需经过

50%

以上的流通股股东同意。”

在通过发行方案之后,马蔚华行长带领管理高层开始了投资者关系的沟通工作。马蔚华表示,招行

将根据政策及市场环境的变化并在充分尊重各方意见和利益的基础上,进一步修改完善该方案。如果招

行在发行可转债的准备过程中,国家出台了有关商业银行发行金融债补充资本金的管理办法,同时又能

够在时间上满足招行补充资本金需求,那么,招行可以根据实际情况向主管部门申请部分或全部发行金

融债。

2003

年

12

月银监会发出《关于将次级定期债务计入附属资本的通知》,招商银行

2004

年

2

月

18

基于案例分析的我国机构投资者参与公司治理的实践研究

83

日公布董事会公告,修订了此前备受争议的百亿转债方案。招行提出的新方案将可转债融资额度由不超

过

100

亿元下调到

65

亿元,同时增发

35

亿元的次级债弥补融资缺口。新方案同时上调了初始转股价格

的计算范围、收紧了转股价格向下修正条款,在最为敏感的转债配售比例问题上,新方案在原有的每

10

股配售

4

元的基础上,制定了向流通股东二次配售的计划。由于较多地采纳了此前以基金、券商为代表

的流通股东意见,本次方案公布后,得到了流通股东的正面回应。

2004

年

9

月

26

日招商银行发行可转债事件后,证监会发布《关于加强社会公众股股东合法权益保

护的若干规定

(

征求意见稿

)

》。其中对上市公司向社会公众增发新股、发行可转债、配股、重大资产重组、

股东以其持有的上市公司股权偿还其所欠该公司的债务、所属企业到境外上市以及对社会公众股股东利

益有重大影响的其他事项采取分类表决制度,即该议案除经过全体股东大会表决通过外,还需经过参加

表决的社会公众股股东所持表决权的半数以上通过,方可实施或提出申请。

2.3.

中兴通讯发行

H

股事件

2002

年

7

月

19

日,中兴通讯推出增发

H

股的议案,计划于

2002

年第

4

季度发行境外上市外资股并

在香港联交所主板上市,发行不超过占发行后总股本

30%

的

H

股。

重仓持有中兴通讯股票的基金公司先

后就增发

H

股的议案发表了反对意见,

认为

A

股和

H

股两个市场的割裂和定价机制的不同,在市盈率水

平相对较低的香港市场发行

H

股,势必会摊薄现有

A

股股东的权益,损害现有流通股股东的利益。因此

基金公司希望取消或者改变上市公司的再融资计划,并进行了多方交涉。基金公司以中国证监会新发布

的《关于上市公司增发新股有关条件的通知》为武器,计划在中兴通讯股东大会上充分发挥流通股东的

权利。因为该通知规定“上市公司增发新股的股份数量超过公司股份总数

20%

的,其增发提案还须获得

出席股东大会的流通股

(

社会公众股

)

股东所持表决权的半数以上通过”。不过,中兴通讯最终得到证监会

有关方面的明确意见,认为不久前发布的有关增发新股的新规定不涉及境外上市,因此

H

股发行计划最

终按出席股东大会的全体股权进行表决。

从当时的股权结构来看,中兴通讯国有法人股持股比例达

52.85%

;各基金公司持股占公司流通股的

12.774%

,合计

2679

万股。中兴通讯的前十大股东之中只有申银万国证券和景宏基金两家流通股股东,

且合计持股比例不到总股本的

2.5%

。因而在投票表决中,流通股处于十分不利的地位。

8

月

20

日,中兴通讯日前召开了临时股东大会,出席投票的股东代表

113

名,占整体权益

66.04%

。

由于持有

52.85%

权益的大股东中兴通讯设备有限公司投赞成票,发行

H

股方案的议案获得

90%

以上赞成

票通过,反对票和弃权票的比例大约为

10%

,主要来自流通股股东。

在中兴通讯发布增发

H

股公告至股东大会投票表决的过程中,基金等机构投资者不断用脚投票,大

量减持股票。基金在

2002

年半年报中还持有的

6

.

3

亿元市值的中兴通讯流通股,到了

2002

年年底已不

在重仓股之列,中兴通讯的股价也随之下跌超过

50%

。

2.4.

东方电子事件

2002

年我国证券市场一起绩优股造假就是东方电子事件。该公司高管人员的虚假披露,虚增主营业

务收入达

17

亿元,并且违规进行股票炒作,以致给投资者造成股票市值损失达

25

亿元之巨。

从东方电子

2001

年中报显示,基金安顺、基金安信、基金景宏及基金景福经大幅减持后,当时仍分

别持有

2200

万股、

2046.01

万股、

400

万股、

262.5

万股,但到年报时就己全部退出十大股东之列。受损

的基金在刚开始大幅减持的时候,必然已经意识到东方电子存有一定问题,但它们却并没有采取一定措

施参与到其公司的治理行动中;而且在最后受累于东方电子的虚假陈述,也未通过民事诉讼为基金持有

人力争获得赔偿。值得注意的是,东方电子上市时,中经开是它的承销商。中经开及其关联机构

1999

年

基于案例分析的我国机构投资者参与公司治理的实践研究

84

开始一直重仓持有东方电子。到

2000

年中报之时,中经开从前十大股东中退出。基金景宏与景福取而代

之。到

2001

年

6

月

30

日,这两家基金分别为东方电子的第七和第十大股东。基金景宏与基金景福均系

大成基金管理公司旗下,而中经开正是大成基金管理公司的发起人之一,也是基金景宏的上市推荐人和

发起人之一

[5]

。

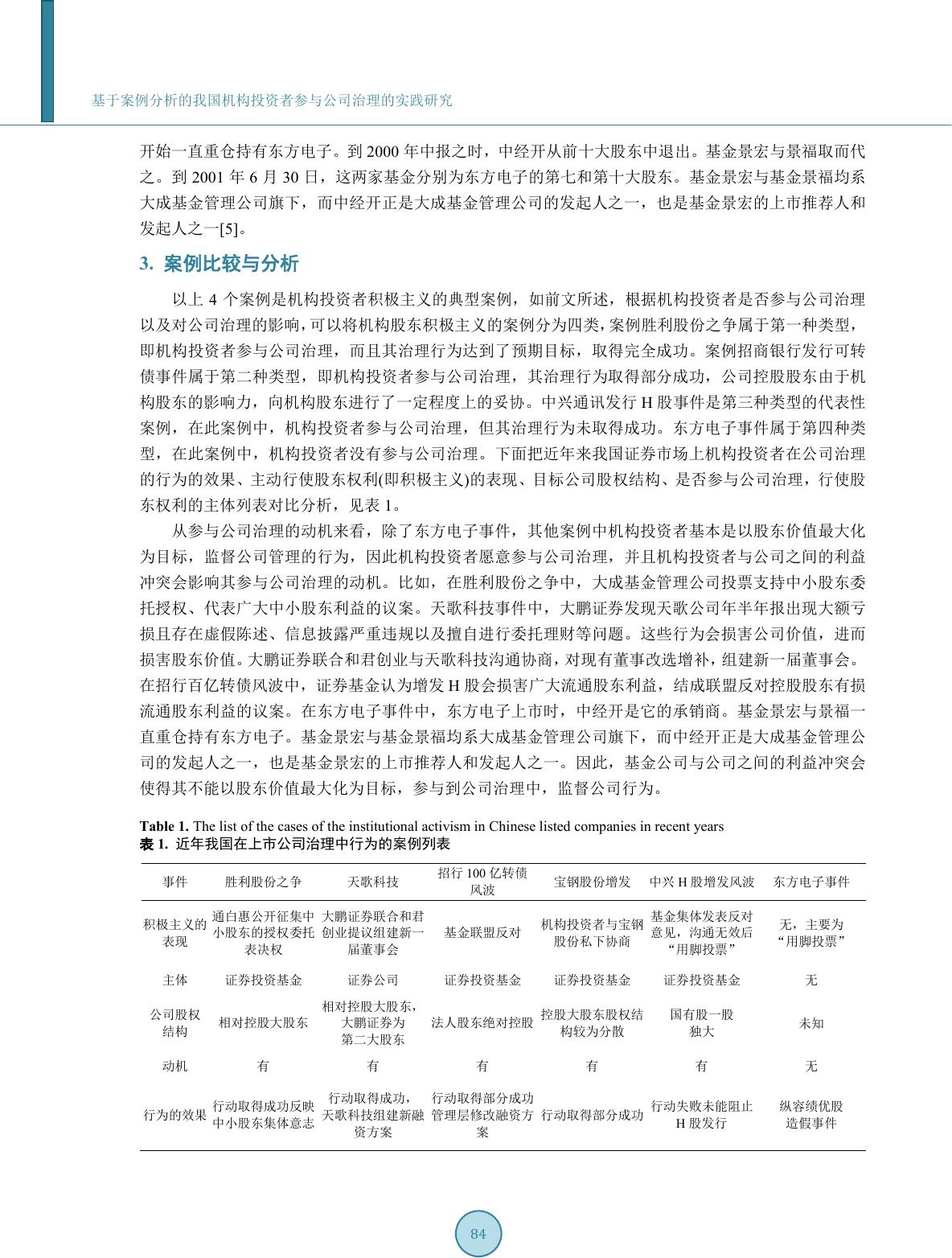

3.

案例比较与分析

以上

4

个案例是机构投资者积极主义的典型案例,如前文所述,根据机构投资者是否参与公司治理

以及对公司治理的影响,可以将机构股东积极主义的案例分为四类,案例胜利股份之争属于第一种类型,

即机构投资者参与公司治理,而且其治理行为达到了预期目标,取得完全成功。案例招商银行发行可转

债事件属于第二种类型,即机构投资者参与公司治理,其治理行为取得部分成功,公司控股股东由于机

构股东的影响力,向机构股东进行了一定程度上的妥协。中兴通讯发行

H

股事件是第三种类型的代表性

案例,在此案例中,机构投资者参与公司治理,但其治理行为未取得成功。东方电子事件属于第四种类

型,在此案例中,机构投资者没有参与公司治理。下面把近年来我国证券市场上机构投资者在公司治理

的行为的效果、主动行使股东权利

(

即积极主义

)

的表现、目标公司股权结构、是否参与公司治理,行使股

东权利的主体列表对比分析,见表

1

。

从参与公司治理的动机来看,除了东方电子事件,其他案例中机构投资者基本是以股东价值最大化

为目标,监督公司管理的行为,因此机构投资者愿意参与公司治理,并且机构投资者与公司之间的利益

冲突会影响其参与公司治理的动机。比如,在胜利股份之争中,大成基金管理公司投票支持中小股东委

托授权、代表广大中小股东利益的议案。天歌科技事件中,大鹏证券发现天歌公司年半年报出现大额亏

损且存在虚假陈述、信息披露严重违规以及擅自进行委托理财等问题。这些行为会损害公司价值,进而

损害股东价值。大鹏证券联合和君创业与天歌科技沟通协商,对现有董事改选增补,组建新一届董事会。

在招行百亿转债风波中,证券基金认为增发

H

股会损害广大流通股东利益,结成联盟反对控股股东有损

流通股东利益的议案。在东方电子事件中,东方电子上市时,中经开是它的承销商。基金景宏与景福一

直重仓持有东方电子。基金景宏与基金景福均系大成基金管理公司旗下,而中经开正是大成基金管理公

司的发起人之一,也是基金景宏的上市推荐人和发起人之一。因此,基金公司与公司之间的利益冲突会

使得其不能以股东价值最大化为目标,参与到公司治理中,监督公司行为。

T

able 1.

The list of the cases of the institutional activism in Chinese listed companies in recent years

表

1.

近年我国在上市公司治理中行为的案例列表

事件

胜利股份之争

天歌科技

招行

100

亿转债

风波

宝钢股份增发

中兴

H

股增发风波

东方电子事件

积极主义的

表现

通白惠公开征集中

小股东的授权委托

表决权

大鹏证券联合和君

创业提议组建新一

届董事会

基金联盟反对

机构投资者与宝钢

股份私下协商

基金集体发表反对

意见,沟通无效后

“用脚投票”

无,主要为

“用脚投票”

主体

证券投资基金

证券公司

证券投资基金

证券投资基金

证券投资基金

无

公司股权

结构

相对控股大股东

相对控股大股东,

大鹏证券为

第二大股东

法人股东绝对控股

控股大股东

股权结

构较为分散

国有股一股

独大

未知

动机

有

有

有

有

有

无

行为的效果

行动取得成功反映

中小股东集体意志

行动取得成功,

天歌科技组建新融

资方案

行动取得部分成功

管理层修改融资方

案

行动取得部分成功

行动失败未能阻止

H

股发行

纵容绩优股

造假事件

基于案例分析的我国机构投资者参与公司治理的实践研究

85

从目标公司的股权结构来看,胜利股份之争和天歌科技事件中,目标公司股权结构具有相对控股大

股东,适度集中的特征,这都使得机构投资者在公司具有一定话语权,具有参与治理的能力。胜利股份

之争中,通白惠公司持有总股本

13.77%

的比例,第一大股东胜邦企业持股比例

15.34%

,领先通白惠

1.57

个百分点。第一大股东属于相对控股地位,与第二大股东比例相差甚微,证券投资基金具备参与治理的

能力,有效监督公司。天歌科技事件,拥有一个相对控股股东,股权适度集中,且大鹏证券本身为公司

第二大股东。而招行百余转债风波、宝钢股份增发以及中兴增发

H

股事件中,股权高度集中,国有股或

者法人股都占据绝对控股地位,使得机构投资者不具有参与治理的能力。

从机构投资者在公司治理中行为的效果来看,胜利股份之争和天歌科技取得了完全的成功。招行

100

亿转债风波、宝钢股份增发取得了部分成功,中兴

H

股增发风波中机构投资者没有成功,而在东方电子

事件中,机构投资者事实上纵容绩优股造假,没有产生任何公司治理的作用。在取得成功的两个案例中,

机构投资者都具有参与公司治理的动机,且目标公司股权适度集中,拥有相对控股大股东,使得机构投

资者具有参与公司治理的能力。因此,我们认为,由于机构投资者愿意参与到公司治理中,并且具有参

与公司治理的能力,从而有效监督公司,从而能够成功地对公司产生正面影响。招行

100

亿转债风波、

宝钢股份增发事件和中兴

H

股增发风波中,机构投资者都具有参与公司治理的动机,但国有股或者法人

股都占据绝对控股地位,使得机构投资者不具有参与治理的能力。因此,我们认为,虽然机构投资者具

有参与公司治理的动机,由于机构投资者不具有参与治理的能力,所以只能部分实现或者不能对公司产

生正面影响。在东方电子事件中,机构投资者存在着利益冲突,机构投资者不具有参与公司治理的动力,

纵容绩效股造假,没有对公司治理产生影响。

从积极主义主体来看主要是证券投资基金,只有一个案例中为证券公司,但这个证券公司与目标公

司没有利益冲突,该证券公司积极行使股东权利,并以股权价值最大化为目标。这一点与理论上是相符

合的,证券投资基金为压力不敏感型机构投资者,具有参与公司治理的动机。虽然大多数证券公司为压

力敏感型机构投资者,因而不具有参与公司治理的动机,但是本文案例中的这个证券公司不存在利益冲

突,不属于压力敏感型机构投资者,因而具有参与公司治理的动机。

通过以上分析,我们可以得出以下几点结论:

1

)

总体而言,证券投资基金在一些涉及企业经营和投融资决策的关键问题上逐渐取得了话语权,并

发挥了一定的正向作用,但是作用还是有限,影响力还不大。而且在公司治理问题中,以证券投资基金

为代表的机构投资者具有良好的组织性、判断力和研究水平。

2

)

机构投资者参与公司治理的动机与能力是影响机构投资者发挥公司治理作用的重要因素。参与公

司治理的动机主要指以股东价值最大化为目标,监督公司行为的意愿。参与公司的能力主要指有效监督

公司,改变那些不以股东价值最大化为目标的治理结构的能力

[6]

。

3

)

目标公司的股权结构会影响到机构投资者参与公司治理的能力。一般来说,股权适度集中,拥有

相对控股股东的公司股权结构有利于机构投资者发挥公司治理作用,而股权高度集中的股权结构不利于

机构投资者发挥公司治理作用。

4

)

机构投资者与公司的利益冲突会影响机构投资者参与公司治理的动机。如果机构投资者与公司存

在着商业联系,它们不愿意参与公司治理,监督公司行为。反之,则愿意参与公司治理。值得注意的是,

东方电子事件属于一个比较特殊的案例,证券投资基金与公司存在着商业联系,因此不愿意参与公司治

理,这与理论相吻合。但是现实中证券投资基金一般与公司没有商业联系,而证券公司与公司具有商业

联系,我们认为,这是属于现实中个例,总体看来,证券投资基金与公司不具有商业联系,因而具有参

与公司治理动机,而证券公司与公司具有商业联系,因而不具有参与公司治理的动机。

基于案例分析的我国机构投资者参与公司治理的实践研究

86

参考文献

(References)

[1]

Smith,

M.P.

(1996)

Shareholder

a

ctivism by

institutional

i

nvestors: Evidence

from CalPERS.

Journal of Finance

,

51

,

227

-

252.

[2]

吴晓晖

,

姜彦福

(2006)

机构投资者治理效率研究

.

统计研究

,

9

,

33

-

36.

[3]

吴姚东

(2002)

论中国公司治理改革与机构投资者的发展

.

经济评论

,

5

,

59

-

65

.

[4]

吴晓晖

,

姜彦福

(2006)

机构投资者影响下独立董事治理效率变化研究

.

中国工业经济

,

5

,

105-

111.

[5]

吴庆红

(2006)

机构股东与公司治理绩效相关性的实证研究

.

硕士学位论文

,

华中科技大学

,

武汉

,

42.

[6]

Qi

,

D.

, Wu,

W.

and

Zhang,

H.

(2000)

Shareholding structure and corporate performance of partially privatized firms:

Evidence

from listed Chinese companies

.

Pacific-

Basin Finance Journal

,

8

,

587-610

.