Finance

Vol.

09

No.

03

(

2019

), Article ID:

30260

,

6

pages

10.12677/FIN.2019.93025

Financial Risk Early Warning of Real Estate Enterprises Based on Deep Learning

Tiantian Xi

School of Mathematics and Systems Science, Shandong University of Science and Technology, Qingdao Shandong

Received: Apr. 25th, 2019; accepted: May 10th, 2019; published: May 17th, 2019

ABSTRACT

The real estate industry is closely related to the development of the national economy, so it is of great significance to carry out financial risk warning. There are many methods for the financial risk warning of real estate enterprises, and these methods have certain shortcomings. So far, there is no case of deep learning for the financial risk early warning of real estate enterprises. Therefore, this paper establishes a financial risk early warning model based on deep learning, and takes AVIC real estate as an example for specific analysis. The results show that it is constructed by the model. Early warning of financial risks in 2016-2017 shows that they all have financial risks, which is in line with the actual situation.

Keywords:Deep Learning, Real Estate, Financial Risk Warning

基于深度学习的房地产企业财务风险预警

席甜甜

山东科技大学数学与系统科学学院,山东 青岛

收稿日期:2019年4月25日;录用日期:2019年5月10日;发布日期:2019年5月17日

摘 要

房地产行业与国民经济发展息息相关,所以对其进行财务风险预警有着重要现实意义。已有很多方法用于企业财务风险预警,但这些方法均存在一定不足,且至今尚未见到将深度学习用于房地产企业财务风险预警的案例,因此建立了基于深度学习的房地产企业财务风险预警模型,并以中航地产为例具体分析,结果表明:通过所构建模型对其2016~2017年的财务风险进行预警,显示均具有财务风险,与实际情况相符。

关键词 :深度学习,房地产,财务预警

Copyright © 2019 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

企业财务风险预警一直是财务领域的重要研究课题,国内外学者的相关研究大多集中在如何构建企业财务预警的统计分析模型上。国外,Merwin (1942) [1] 率先提出了财务风险预警,为财务风险预警分析打开了大门;Fitzpartrick (1932) [2] 对企业财务风险预警进行了单变量分析,选择了19家公司和一个单一的财务指标来划分样本公司,最终取得了判断一家公司财务风险的有用指标;Beaver (1968) [3] 采用单变量分析方法,选择并比较了来自危机公司和普通公司的79家公司,最终发现了可以最大程度预警公司财务危机的财务指标;Altman (1968) [4] 提出了用Logistic和Z-Score构建财务风险预警模型,结果发现Logistic对财务风险预警指标数据要求低,Z-Score更适用于多变量分析;Aziz (1988) [5] 在建立财务风险预警模型时,选取现金流量能力财务指标,在研究中,对各种企业财务预警模型的准确性进行了比较和分析;Coats等(1993) [6] 分别选取了47个危机和正常公司的财务指标作为财务风险预警的样本,并利用神经网络和多元统计的方法构建模型进行风险预警,最终找到了准确性更高的方法;国内,陈肇荣(1983) [7] 将各30家正常和危机公司进行配对,并使用20个MDA建立差异化模型,选择了32个财务指标进行研究分析;吴世农等(2001) [8] 根据财务状况选择各70家危机和正常企业组成样本,剖析并比较了主要财务指标,研究了影响公司财务的重要变量;万希宁等(2007) [9] 选择了16个非财务指标,运用模糊统计方法构建预警模型,发现纯财务指标预警模型在应用中效果较好。

房地产作为国民经济的支柱产业,对于经济的稳定发展有着重要现实意义。目前,房地产企业经营活动变得更加复杂,其财务风险预警也应有更强的灵敏性,为了适应房地产企业的发展升级,需要更加合理的财务风险预警模型来对其财务风险进行预警,发现并预防潜在危机,及时调整发展战略。虽已有很多方法用于企业财务风险预警,但这些方法均存在一定不足,且至今尚未见到将深度学习用于房地产企业财务风险预警的案例,为此,本文将深度学习中的自动编码器(Auto-Encoder) [10] 用于房地产企业财务风险预警,通过所构建财务风险预警模型对中航房产2016~2017年的财务风险进行分析和预测。

2. 房地产企业财务风险预警

2.1. 指标选取

一般来说,选取财务指标的原则如下:1) 应具有连续性和可比性;2) 在总体合理的基础上,应明确避免对整个财务指标体系的影响;3) 能有效利用上市公司的财务报表信息;4) 对财务风险的考查应较为全面而又尽量精简。基于以上原则,本文选取了21个反应房地产企业财务状况的财务指标,如表1所示。

Table 1. Financial risk indicator system

表1. 财务风险指标体系

2.2. 数据来源及处理

本文从我国2015~2017年房地产上市公司中选取样本,以是否被标注ST作为房地产企业是否存在财务危机的标准,共选取219个样本,其各年度的数量分布如表2所示,以此构成深度学习的全部样本数据(数据均来自于国泰安数据库)。ST是指连续两年亏损的境内上市公司,对其股票进行特别处理;*ST是指连续三年亏损的境内上市公司,对其股票进行有退市风险的警示。

Table 2. Select the quantity distribution of the sample company for each year

表2. 选取样本公司各年度的数量分布

由于不同财务指标之间数据相差较大,且度量单位不同,因此需对这21个财务指标进行归一化处理。本文的数据处理均使用MATLAB R2014a软件。

2.3. 模型训练与测试

深度学习在进行模型训练时,每次训练都对应一个准确率,也就是每次的训练效果都会呈现出不同的收敛性,所以要进行多次训练,选取训练效果最好的模型。尽管通过训练数据可以得到一个准确率,但是这个数据的准确性缺乏说服力,这时需对测试数据进行测试,同样会得到一个准确率,这个准确率才是有效的准确率。为了构建基于深度学习的财务风险预警模型,本文将219个样本数据分为训练数据集和测试数据集,其样本大小分别为150和69。具体过程如下:

2.3.1. 深度学习网络结构设计

1) 输入层

由于已经确定有关房地产企业的21个财务指标,因此深度学习模型的输入层包含21个节点。

2) 隐含层

目前,并无对隐含层维度和层数有一个权威性的规定,但是隐含层并非越多,训练结果就会越好,对隐含层层数的确定需要符合实际。经过多次训练调试,选取了3个隐含层,各层节点数分别为15、10和5。

3) 输出层

深度学习模型的输出层包含2个节点,因为这里考虑房地产企业的两种状况,即财务危机和财务正常,其中危机用(0, 1)表示,正常用(1, 0)表示。

2.3.2. 训练

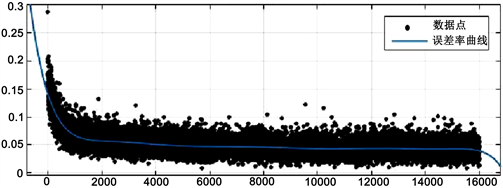

不断调节训练参数,直至得到满意结果,训练效果见图1。由图1可见,经过多次训练,房地产企业财务风险预警的误差率显著降低,最终训练效果准确率达到了91.7%。

Figure 1. Training effect

图1. 训练效果

2.3.3. 测试

为了测试深度学习用于房地产财务风险预警的准确性,需要将经过训练得到的深度学习模型在测试样本进行预测,结果见表3。

Table 3. Forecast accuracy statistics

表3. 预测准确率统计

从表3可以看出,深度学习用于预测房地产企业财务风险预警的准确率较高,并且呈现出对危机前一年房地产企业的判断率明显高于危机前两年房地产企业的现象,对近三年预测的准确率总体达到了90%以上,这说明了深度学习用于房地产企业财务风险预警是有效的。

2.4. 预警实例

案例企业选定的关键指标是财务杠杆系数,因为财务杠杆系数反映了每股收益随着息税前利润变动的幅度,振幅越大,表明债务利息和优先股股息的变动性就越大、资金风险就越大。因此,财务杠杆在一定程度上显示了财务风险。

根据国泰安数据库显示,在2016年和2017年中航地产财务杠杆系数分别为2.498071和7.405869,居高不下,频率较高。同时,从中航地产资产负债比较表、利润比较表和现金流量比较表分析,都可以得出中航地产在2016~2017年均处于财务危机状况。所以,本文将中航地产作为具体案例预测其财务风险。

将中航地产2016~2017年的21个财务指标数据归一化处理,如表4所示。

Table 4. Results of normalization of financial indicator data (unit: %)

表4. 财务指标数据归一化处理结果(单位:%)

将归一化处理后的财务指标数据带入所构建模型进行预测,输出的结果为两个(0, 1),表明中航地产在2016~2017这两年均具有财务危机,这个结果与财务报表情况相符,说明将深度学习用于中航地产财务风险预警是准确的。

3. 结论

深度学习用于房地产企业财务风险预警效果明显,但本文在分析上还存在着不足。首先,房地产企业财务指标数据存在个别缺失,导致深度学习不能全面刻画财务风险,如果能够将缺失的部分补全,预警结果会更加准确;其次,只是对房地产企业的财务风险使用了一种方法进行预警,如果可以使用多种方法,并将多种方法的结果进行比较,会更有说服力;最后,本文只是对财务指标进行风险预警分析,若是能够引入非财务指标,预警结果会更加合理。针对最后一个不足可作进一步研究。

致谢

感谢我的导师对我学习和生活上无微不至的帮助和关心。是您带领我畅游知识的海洋,您治学严谨、学识渊博,当我遇到困难时,总能给我指出方向。您性格温和,耐心十足,以身作则,教导我做人。

感谢实验室的同学给予我的帮助,我们一起探讨问题,交流心得,共同成长。

基金项目

山东科技大学研究生导师指导能力提升计划立项项目(KDYC17018),山东科技大学专业学位研究生教学案例库建设项目(SKDYAL17010)。

文章引用

席甜甜. 基于深度学习的房地产企业财务风险预警

Financial Risk Early Warning of Real Estate Enterprises Based on Deep Learning[J]. 金融, 2019, 09(03): 211-216. https://doi.org/10.12677/FIN.2019.93025

参考文献

- 1. Merwin, C. (1942) Financial Small Corporations in Five Manufacturing Industries. National Bureau of Economic Research, 11, 121-124.

- 2. Fitzpartrick, P.J. (1932) A Comparison of Ratios of Successful Industrial Enterprises with Those Failed Finns. Certified Public Accountant, 3, 131-135.

- 3. Beaver, W. (1968) Maricetprice Financial Ratios and the Prediction of Fai Iiire. Journal of Accounting Research, 21, 118-121.

- 4. Altman, E.I. (1968) Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. Journal of Finance, 23, 589-609. https://doi.org/10.1111/j.1540-6261.1968.tb00843.x

- 5. Aziz, A., Emanuel, D. and Lawson, G. (1988) Band Prediction: An Investigation of Cash Base Models. Journal of Management Studies, 25, 419-437. https://doi.org/10.1111/j.1467-6486.1988.tb00708.x

- 6. Coats, P.K. and Fant, L.F. (1993) Recognizing Financial Distress Patterns Using a Neural Network Tool. Financial Management, 15, 121-124.

- 7. 陈肇荣. 运用财务指标预测企业财务危机之实证研究[D]: [硕士学位论文]. 台北: 政治大学管理科学研究所, 1983.

- 8. 吴世农, 卢贤义. 我国上市公司财务困境的预测模型研究[J]. 经济研究, 2001, 3(4): 168-171.

- 9. 万希宁, 王艳. 基于非财务指标的企业财务危机模糊预警模型研究[J]. 管理学报, 2007, 3(4): 195-200

- 10. 韩小虎, 徐鹏, 韩森森. 深度学习理论综述[J]. 河南大学计算机与信息工程学院, 2016, 13(5): 70-73.