Finance

Vol.

13

No.

02

(

2023

), Article ID:

63052

,

18

pages

10.12677/FIN.2023.132038

数字货币与主权货币的比较研究

——以比特币为例

叶予宁

密歇根大学信息学院,美国 安娜堡

收稿日期:2023年1月17日;录用日期:2023年1月29日;发布日期:2023年3月24日

摘要

数字货币随互联网技术的发展和迭代,在近十年发展势头迅猛,其中比特币作为其代表,对国家和区域共同推进的政治、文化和经济交流产生了挑战。而主权货币是当前主要在各个经济体内部执行货币功能的主体,其与数字货币的差异点从职能上可以概括为货币职能、经济职能和政治职能三大方面。本文将以比特币作为数字货币的代表,从二者在质化分析和量化分析差异角度切入,引出二者职能上的差异,并通过二者对比及个体特点的解析进一步解释其对现实货币体系的价值和影响。比特币大规模的逐步积累以及其在“价值规模”和“存储手段”功能上的潜力,也促进了其对于“超级主权货币”推动作用。其发展趋势和特点,展现出对现实货币体系的革命性,由此将有极大可能发展出“超主权货币”,产生真正的“自由调节市场”。如果将来真的将其用作“超级主权货币”,那么市场流通的自由度将无限扩张,当前现有的货币体系也将呈现“两极”甚至“多极”共存的状态。

关键词

比特币,数字货币,主权货币,货币体系

A Comparative Study of Digital Currency and Sovereign Currency

—Taking Bitcoin as an Example

Yuning Ye

School of Information, University of Michigan, Ann Arbor USA

Received: Jan. 17th, 2023; accepted: Jan. 29th, 2023; published: Mar. 24th, 2023

ABSTRACT

With the development and iteration of Internet technology, digital currency has developed rapidly in the past decade. Bitcoin, as its representative, poses challenges to the political, cultural, and economic exchanges jointly developed by countries and regions. Sovereign currency is currently the main tool that performs currency functions in various economies. The differences between it and digital currencies can be summarized into three major aspects: currency functions, economic functions, and political functions. This article will take Bitcoin as the representative of digital currency, from the perspective of the differences between the two in qualitative analysis and quantitative analysis, and draw out the differences in the functions of the two, and further explain its actual currency system through the comparison of the two and the analysis of individual characteristics, value and impact. The large-scale gradual accumulation of Bitcoin and its potential in the “scale of value” and “means of storage” function have also promoted its role in promoting the “super sovereign currency”. Its development trend and characteristics show the revolutionary nature of the real currency system, and it will be extremely possible to develop a “super-sovereign currency” and create a real “freely regulated market”. If it is really used as a “super sovereign currency” in the future, the freedom of market circulation will expand indefinitely, and the current existing monetary system will also show a state of “bipolar” or even “multipolar” coexistence.

Keywords:Bitcoin, Digital Currency, Sovereign Currency, Monetary System

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

1.1. 研究背景

在和当前相距五万年前的旧石器时期出现了人类文明史上的“货币萌芽”,直到距今数千年的新石器时代晚期,随着这个时期人与自然界交换的需要出现了普遍的等价物,也就是实物货币。而在文明社会中,早在中国的夏代,“玄贝”作为真正的货币进入了中华民族的经济生活。

人类使用的货币在形式上千变万化,但是它们的本质都是作为一般等价物方便经济活动的进行,只是随着社会的进步,曾经的实物货币逐渐简化为纸币、支票等工具,直到现在简化为微信支付、支付宝、比特币等电子货币。在当今的社会当中,货币不仅起着交换工具的作用,还有另一部分职能用于维持国家政权的稳定。

数字货币的产生历史不过数十年,主要基于现代网络的技术,利用线上化的算法得出网络货币,且种类在近十年呈指数倍扩张。其中自2013年以来较为流行的货币有莱特币、夸克币、银通币等种类,也引起了广大人员和政策制定相关人员的注意。

1.2. 研究意义

当前对于数字货币的研究方向较为集中,主要集中于以下两个角度:一是数字货币对现有经济和金融体系的冲击性 [1] ;二是数字货币的交易安全、信息安全和法律边界。尽管数字货币当前对现有货币体系的影响微乎其微,甚至任何金融机构和政府组织都没有必要担心其对经济体自身造成变革性的冲击,但从长期的路径和流程视角而言,数字货币是当前技术背景下必不可少的产物,并且有随技术发展壮大的趋势 [1]。当前的学术研究成果均对数字货币支付体系和货币体系的未知性有所涉猎与猜测,试图从宏观经济发展的角度加以分析解释。而数字货币合规性的相关研究,从法律地位模糊、法律制度缺失、货币持有者救济不力等角度提出了风险预判 [2],以及政策不稳定性、个人隐私泄露风险、洗钱隐患、交易不可逆性等多重风险评估 [3],以数字货币法律监管的理念、原则及实现机制为主要出发点,提出数字货币法律地位重新思考、原则的基本确立等建议。

从时间维度上,数字货币是“后来者”,主权货币是文明建立以来长久保持的交易媒介;从内生价值来看,数字货币和主权货币均为货币结构中的其中一个类别。在现有研究成果的基础上,数字货币与主权货币之间的关联是什么?二者之间在货币的角度上共享职能、交换媒介等特征,但因本质技术和依托来源不同,之间的差异是什么?二者的差异又会对更宏观视角下的经济体关联,以及未来交易模式有什么推动性作用?这些都是本文希望能够补充当前已有成果涉及的研究问题。

1.3. 研究创新点

本文的研究创新点主要有以下三点:一是从更加微观的视角入手,选取比特币为数字货币的代表,从该数字货币发展的角度加以分析;二是对于数字货币(比特币)和主权货币均设立质化和量化两个角度的模型分别分析,通过模型建立和实证两个角度得出异同点;三是回归现实货币体系的本质,在以上两点分析的基础上,论证其对宏观发展的可能影响。

从质化的角度,该研究将以供给和需求关系为基石,从供需两侧分别输出分析及质化模型。供给侧引入法定货币兑换假定,将供给量对标在标准经济体的货币基础上,同时引入“比特币汇率”的概念,即每单位比特币可兑换的美元;在需求侧引入外生因素分析,主要来源于消费和投资两方面,其中投资受到多外生因素影响,尤其与个人投资及决策偏好强相关,在模型中引入质性变量及分析。

从量化分析的角度,本文选取汇率、股票指数、原油价格、黄金价格和利率等间接反映主权货币的度量,利用ADF单位根检验、JJ检验和格兰杰检验探寻比特币的价值发展与主权货币之间的相关关系,以及对法定货币的不信任以及政府过度发行货币对通货膨胀的担忧,比特币与主权货币的价格趋势。

1.4. 研究对象选取

本文以比特币作为数字货币的代表研究主要有以下三个考量:

一是,比特币是当前最具有全球效应、覆盖面最广且对当前货币体系有革新意义的数字货币。自2013年数字货币逐步流行于个人用户以来,比特币流通市值早在2013年已经超过100亿美元,尽管其价格波动频繁且范围较广,其在近几年仍保持强劲的上升趋势,呈现出对于交易方极为有吸引力的投资价值和投机机会。

二是,比特币价值和增长在能满足投资者、消费者的同时,也牵引着世界各大经济体的目光和关注,尽管各经济体和政府对比特币仍持有决然不同的态度,绝大部分发达国家对比特币的交易持观望态度,少量国家,如俄罗斯、泰国等经济体站在完全的对立面,更有更多国家保持中立且谨慎的态度。

三是,比特币作为新兴的货币工具,不仅在数字货币层面有革命性意义,更有着对货币体系的推动作用。门格尔曾经多次明确提出“货币不是国家的发明”的基本思想,是一种各类商品生产和经济发展的主要投入资源和资本产出,是一种各类商品被国家用于货币交换的主要媒介。比特币的“去中心化”特征正将货币的“非归属性”和“非发明性”在现实体系中体现到了极致,也将私人货币创造体系从理想搬到了现实当中。

尽管比特币被称为货币或者定义为货币本身仍因公信力缺失以及自身价值大规模波动存在某种程度的争议,但从货币职能的角度分析,其具备完善的机制,因此,本文当中将以比特币作为数字货币的代表,主要以其支付手段为核心,讨论其与主权货币的关联,探索其对重构现实货币体系的意义(见图1)。

本文接下来会在第三部分介绍数字货币(比特币)和主权货币的质化量度,并对比特币的数据进行量化的实证分析,和价格决定的因素;第四部分基于质化和量化的分析,对比特币及主权货币进行差异点对比,并阐释比特币的自身特点;第五部分介绍比特币对现实货币体系的影响;最后对比特币重建货币体系的意义进行概括总结。

Figure 1. Thesis logic and structure

图1. 文章逻辑及结构

2. 文献综述

2.1. 数字货币

2.1.1. 数字货币的职能

数字货币的职能主要分为以下三个角度——支付手段、虚拟货币和电子货币 [2]。

David Chaum提出的是有正式记载以来可以溯源的最早的与数字货币相关的理论,他提出了盲签名的概念,主要具备匿名功能和隐迹功能 [4]。英格兰银行(Bank of England, 2014)1将数字货币归类为以电子形式出现的支付手段,并肯定了计算机技术发展在数字货币进程中的决定性作用。数字货币从其支付手段展现的角度看待,在电子领域有明显优势,而且可以通过简化日常交付流程提升支付结算效率,市场也在该进程中起到助推作用 [5]。

欧洲中央银行(European Central Bank, 2013)2最先将拟态货币的概念引入数字货币的讨论,将这个名词确认为无人监控的、由人工自行研究和运营的、限定在一个特定虚拟网络世界中使用的数字化形态的货币 [6]。其之后又再次讨论了虚拟货币的定义,报告中意识到虚拟货币或数字货币不是由政府相关部门、信用评级体系及货币发行分支等常见共有金融机构发性的货币,且特定情况和场景下,虚拟货币可以作为货币的替代品(European Central Bank, 2015)3。

国际清算银行(Bank for International Settlements, 2015)和国际货币基金组织(International Monetary Fund, 2015)共同将数字货币的电子形态加以充分定义,强调数字货币以芯片卡、硬盘等存储容器为载体的存在形式 [7]。

数字货币的本质仍为信用为载体的货币交易形式 [8],例如以加密形式存储于电子载体钱包当中的货币则可以被认定为数字货币,而不能仅以其载体的形式简单且粗暴地界定货币类别。数字货币的界定应当以其数字形态及电子支付和系统的双重条件加以区分,其中可能涉及智能合约、点对点分散交易等形式,且仍需要发挥其价值尺度和储藏手段的货币职能。

综上可得,学术界在交易中对数字货币的应用可达成某种程度的共识,例如在交易方之间的价值交换和数字化模型,以及基于广泛式账务系统的交易支付和结算机制、加密保护、交易验证等 [8]。

2.1.2. 数字货币的机制

比特币是最早的私人数字货币。央行数字货币分别为批发型和零售类两种,其中前者面向银行间机构,后者面向公众个体户 [9]。

2008年席卷全球的金融危机,暴露出传统金融模式下中心化机制的问题:交易双方在传统模式下并非最主要的关联方,而是通过中心化的机构担保,然而机构却无法确认双方的履约性 [10] (赵忠秀等,2021)。

2.2. 主权货币

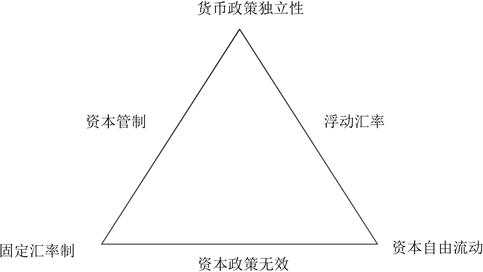

主权货币是指以独立经济体为主要载体,在该经济体内部流通的主要交易媒介 [11]。货币外延的主要概念是金融服务及资本流通,二者均指向资本在国际间的流动性。根据“三元悖论”4可推导得出 [8],金融市场上在资本自由流动的基础和前置条件下,货币可以在货币政策下保持其独立性,汇率也会随政策变更产生波动;在汇率稳定的情况下,货币政策无法保证其独立自身独立和自主的特性(见图2)。

主权货币的自由流动与其自身货币政策的独立性存在内生冲突,在不同体量的经济体当中,可通过金融的开放程度,以及锚定主导货币的政策等形式调整变动。

Figure 2. Trilemma of international finance

图2. 三元悖论

2.3. 现实货币体系

2.3.1. 美元为主导

近些年来,国际货币体系一直默认以美元为主导,尽管目前仍然有中国等逐步崛起的发展中国家迎头赶上,并且随着国力和贸易、市场经济的实现能力提高,正逐步发展成为当今世界上最大的新兴市场经济国家和最大的货物贸易国,在国际货币体系中的话语权有所提升 [11]。上述现实货币体系的转变作为经济发展的产物之一,有效带动数字货币的地区多样性。

2.3.2. 货币体系隐患简析

有学者提出现行的主权货币主要存在经济体间失衡和金融危机的潜藏隐患。其中一些经济学家对现行经济体系已做出相关阐释,例如McKinnon指出,由于当今世界的本位制度完全建立在美元体系上,国际社会的贸易及资本以美元计价已然是默认常态,因此美元以本币的形式向全世界借款且不确认具体期限 [12]。美元的本位制可能会引发全球的收支失衡问题,甚至加剧当前已出现的失衡现象,并且加剧“特里芬两难”5问题。早在上世纪就有学者对黄金–美元本位制的缺陷提出了论述,指出货币体系的现存难题。

2.4. 比特币

2.4.1. 比特币的定义

比特币是互联网计算机技术发展的产物之一,并不需要授信的第三方平台存在也可以保证资金、货币在交易双方之间准确、迅速、安全地发生转移。正因此,它才发展成为了当时全世界第一个实现“加密货币”6的一种虚拟货币 [6],也使其具有完全的“去中心化”的特点,来自政府、中央银行等权利机构的外部干预完全移除于比特币的体系。比特币能够被大多数参与者当作最可用的虚拟货币,主要归功于它的高流动性、低成本性和依托于互联网的便捷性。

比特币的概念是由中本聪(Satoshi Nakamoto, 2018)提出,采集和开源的软件也由他在第二年(2009)发布于网络。比特币的总供给量被严格控制在2100万7,这个系统的控制管理体系也由中本聪提供,这就有效保证了它长期稳定的货币价值。比特币由于其去中心化的特点,驱使点对点的交易模式形成,交易支付效率因此提升,交易成本相关区隔降低 [10]。

2.4.2. 比特币的交易支付机制

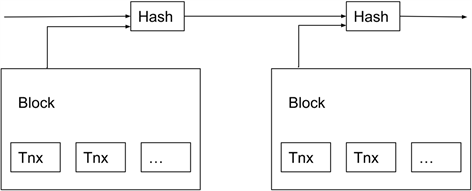

比特币交易需要设置一个帐户。帐户是通过使用数字签名技术进行交易的公钥算法的总体和个人环节对。如果A将比特币的总金额转移到B,则A用自己的私钥签署B的公钥(即比特币地址)的数量。当B收到该环节内容时,他知道A会付钱给他。同时,比特币交易需要整个网络作为合同保全的代理人。

Figure 3. Schematic diagram of Bitcoin transaction chain

图3. 比特币交易链示意图

当A参与交易时,已签名的交易单必须被暴露给整个网络,以便网络上的每个人都可以看到该合约。在B收到公开平台上超过某一数量多的人的确认合同订单信息后,他可以保证A已下达合同订单,并且B可以合规无害地使用该比特币。比特币网络不会记录所有比特币的继承关系和权利,但是会记录公共比特币诞生以来比特币诞生以来的所有交易(见图3)。如果有人需要双重确认交易顺序,则比特币网络将检查该记录模式,以查看转账帐户中是否有足量可用于交易的资金 [13]。

相关方对应环节投票验证将所有合同动作合并到交易链中(详情请见图3),允许所有环节检验货币的流动方向,并使用网络式节点模式算法在公开平台上进行双重认证,添加已创建的新交易数据。交易两侧认可的交易链会跟踪交易链中的交易,以判断确定收款人收到的款项是否已被重复支付 [10]。

3. 比特币与主权货币的计量分析

在该章节中,我们将通过比特币以及主权货币的计量分析,从质化和量化两个角度观察比特币作为数字货币的代表与主权货币之间,同样作为货币意义下的价值差异和贡献偏重。

前半部分将从质化的角度从供给和需求两方向的切入点分析比特币度量的影响因子,及影响因子间的共生关系;引入汇率的概念将主权货币从独立经济体中抽离,作为独立个体阐释影响其价值的因素。

后半部分将对选取比特币平均交易价格作为比特币的度量,以黄金交易价格作为主权货币的度量进行实证研究,使用传统的最小二乘法对变量执行多元线性回归的前提是变量的平稳性,不稳定的结束取决于序列的长度,另外也受制于外界状况的调整。尽管本文使用时间序列数据,但我们不能完全保证整体规模的平稳性。因此,本文首先对文章中使用的数据执行单位根测试,以确定整体规模的线型趋势。如果有可用数据,则可以使用OLS模型。如果不满足既定的假设,本文也做了进一步测试差异时间序列的稳定趋势,然后进一步执行格兰杰因果关系测试。

最后,除二者共享的价格决定因素,该章将阐述比特币作为“后来者”自身的特性以及其他因素对其特有的影响。

3.1. 质化量度与分析

3.1.1. 比特币的质化量度8

影响比特币的变量其中一部分是比特币在其对应市场的供给和需求关系 [9]。

金本位制于上世纪七十年代提出,由于比特币具有货币的性质,但是与金本位制中的媒介“黄金”有两大区别,因此模型在金本位制和一般价格水平模型上有一定修改,区别一存在于需求层面。未来的合同成交的价值是需求层面的主要因子,因为它自身没有内生的意义,它作为一个中转媒介,在使用上具有便利性,可以降低交易成本,它的价值只有在使用过程中才可以显现;黄金是实物货币,自身具有价值,而且这个价值不会随是否用于交换而改变。区别二存在于供给层面,其中比特币的供给理论外生,取决于已编制好的算法程序;黄金的供给还受到黄金收益率、挖采技术等市场因素的影响。为此,此模型提前设定“法定货币兑换假定”,即把比特币的供给数目锚定于经济体管控的法定货币基础上,模型假设在闭塞的政治主体内,交换双方使用比特币前,需要将比特币先行兑换为政府规定的法定货币,因为需要规定的交易形态取得交易内核和因子。

假设A代表流通中的比特币总数量,EXB代表比特币的汇率(即每单位比特币可兑换的美元),则比特币的总供给MS由下式可得:

(3-1)

(3-2)

(3-3)

假设以美元面值表示比特币的交易需求MD满足费雪方程,依赖于商品和服务价格水平P比特币的经济规模Y、流通速率Sp (流通速率用于测量一单位比特币被用于购买商品和服务的频率),那么,在一个完整的市场中,上述价格水平代表着,随着比特币的流通量和库存上升,比特币价值缩水;跟从其的经济规模和内生水平的上升,比特币的价格也会上升 [14] [15] [16]。

从需求的角度分析,比特币的需求可以从人们的消费( )和投资( )两方面计量:

(3-4)

从投资的角度分析,对比特币的需求来源于对投资工具的需求。由于投资的根本来源于投资者决策,投资决策又不是一个单一变量引起的变动量,因此,本文将影响决策的因素进行合并,保留影响力较大的因素。其一,投资者心理易被社会舆论导向影响,由于近期,比特币在各类媒体上的曝光率爆炸式增长,这样会驱使投资者将比特币转变成自己的新的投资工具选择;其二,“羊群效应”使得比特币出现了过度高价,仅就2020年一年来说,截至本文完成日,比特币的价格已经上涨了345%9。因此,比特币的社会关注度急剧上升并维持在高水平,然而被作为投资工具认知的机会减少,它的投资需求随之升高 [17]。

因此,可以进一步定义比特币的投资部分需求量受交易量(transaction)及社会关注度(focus)两个变量影响:

(3-5)

上式即为简化的比特币的计量方式。

3.1.2. 主权货币的质化量度

世界级经济的汇兑交易通常取决于以该经济体的主权货币表示的社会实际购买力平价和市场内汇兑之间的供需关系。汇率基本上反映了每个国家商品的相对价格,传统货币的“价值”以相对价格表示。该所谓的“值”在相对短的时间内没有显着变化,外汇供求与国防收支、形势、货币政策等方面有不同程度相关性 [17] [18]。

以国际汇率的计算方法作为参考依据,实际汇率R表示以相同货币计量的外国商品价格与本国商品价格的比值,该数值用于度量经济体间交往中某一主体商品在整体开放平台上的竞争优劣势。

(3-6)

e为名义汇率,采用直接标价法(本币/外币)。

3.2. 量化计量与实证分析

3.2.1. 数据来源和样本选择

在本文中,我们将选择平均比特币交易价格并测量比特币价格 [19]。在测量黄金价格时,本文选择99纯度的黄金现货价格。这是因为与伦敦的标准99纯度的黄金现货和95纯度的黄金现货相比,99纯度的黄金现货在交易量和交易量方面均优于95纯度的黄金现货。上海黄金市场与黄金交易紧密相关,交易所分别在上海时间10:00和15:30开放。本文使用中央银行发布的数据,以人民币对美元的汇率为准。在本文中,在衡量上市股票指数时,上海证券交易所的综合指数(以下简称上海证券交易所指数)是根据上海证券交易所发行上市的所有股票进行计算而得出的,发行量为加权平均值,因此,股票市场选择(可以更好地反映情况),反映出股市 [20]。

市场也是投资者参考的重要指标。在本文中,我们将选择纽约商品交易所的美国原油期货价格来衡量国际原油价格。它反映了全球经济形势,提出了人民币对美元汇率的影响。Shibor的估计银行集团由18个信用评级较高的商业银行组成,因此在测量利率时,本文将选择Shibor (银行间交易利率) [21]。报价银行是指在外汇市场上的做市者或公开交易市场和外汇交易商。它独立地打破了银行间同业拆借利率的算术平均值,反映了市场的资本成本。

3.2.2. 量化计量模型介绍

模型的出发点是将价格序列(BIT)、黄金价格(GP)、交易汇兑比率(EX)、上海证券交易所指数(EQ)、油耗价格(OIL)和机构间比率(SHI)做了预处理,主要是解决平稳性和易读性的问题10,本文首先会展示预处理后的结果,进而转向结果同一的差分展示,进行取一阶的处理。以2015年8月17日为基准时间和起始阶段,将档期数据与机器数据差额占机器数据的百分百积100作为倍数即为标准化之后的结果。对于所有的实证以及沟通数据而言,增长的同一性和阶梯性往往比增长本身的规律背景更具有可信性和效果,同时,为了减少模型中潜在的异方差问题,本文对上述数据的指数化结果选择了自然对数来作为变量。

3.2.3. 统计性描述与分析

资产价格的巨大异常波动主要是根源于决策幻象,而资产泡沫元素对资产价格的影响远大于对产业内生价值的作用力 [22]。毫无主观意愿的决策外显在资产价格的时间排列组合上,为对理性投机泡沫的爆炸性的条件预期。换句话说,它以指数速度扩展,因此时间序列平均值波动频繁且范围广大。因此,可以通过资产价格时间序列的平稳性来检验泡沫的存在。单位根是测试时间序列平稳性的一种方法,因此本文选择使用单位根测试来确认它们的存在。单位根检验和方差界限非常不同,并且起始的假设也有所区隔。换句话说,其时间序列不稳定并且具有一定的显著性。

1) ADF单位根检验

本文使用Eviews中的ADF单位根检验方法对个数列及其一阶差分进行单位根检验,其中除BIT以外其他均为一阶单整数据 [23]。由于最初的假设和论证主要想看到如果波动有限的值,只要达到预期水准,才可以进一步完成协整性检验(见表1)。随着时间的推移,数值与中间部位均值的差距将会逐渐缩小,该类时间序列的斜率项小于1,只有在斜率项等于1的情况下,该情景不存在聚拢至中间态的状况,波动感知强烈。

Table 1. ADF unit root test results

表1. ADF单位根检验结果

上表显示了零假设,即置信水平为95%时,比特币价格,黄金价格,人民币/美元汇率,上证综指,原油价格,银行和议定利率具有单位路径。数据中相同顺序特征为协整检验做出了基本的铺垫,可以得出以上变量除机构间比率以外均为非平稳波动。

2) JJ协整检验与误差修正模型

在经济领域,时间序列通常波动明显。在传统的OLS中,非平稳时间序列变量的直接建模看起来像“错误的回归”。从所示的关系开始,以确定其中包含的变量之间的理论关系。模型和协整理论协整理论的设计是设计不稳定的变量,并对其组合进行漂移。

本研究对多变量协整的检验方法采用了协整检验法(另作名为JJ检验),数据取一阶差分处理后的值。由上文的结果可得,之前提及的全部变量均服从设定过程,因此只需要检验剩余部分的长期多维度关联,利用Eviews可得(见表2):

Table 2. Cointegration test results

表2. 协整检验结果

在显著性水平控制在0.05的情况下,至多存在两个协整关系的原假设被拒绝,说明上述变量之间有且只有三个有限的关系,从而可推出内生的理论,在各个变量相互之间有互斥长线时间维度的可视规律,但同时各个因子之间也显露出长时间维度的稳定的均衡体系。协整对比特币价格产生相反的影响。如果前一时期的比特币价格大大超过均衡约束,则由于纠错修正效果,当前的比特币价格趋于展现出总体的下落和降低趋势。

3) 格兰杰因果检验

接上文提到的全部变量,时间序列相关的因子共同具有协整同一关系,表明它们之间存在长期均衡关系。以上所有变量都是平稳时间序列,由于它们之间的协整关系,因此不必使用差分形式的格兰杰因果检验。其作为假设检验的一种模式,这基本上是对自变量的延迟时间是否会影响因变量的当前值的估计。即使加上控制因变量的过去值,自变量的过去值对因变量也具有重要的解释力,换个角度讲,是自变量当然会影响因变量的波动(见表3)。

Table 3. Granger effect causality test results (Number of sample n = 1324)

表3. 格兰杰影响因果检验结果(样本量n = 1324)

根据以上测试结果,在显著性水平为90%时,股指与比特币价格之间没有格兰杰因果关系,而在石油价格,汇率与比特币价格之间则只有一个因果关系。价格与比特币价格和利率水平之间存在双向因果关系。在90%的重要性级别上,将重点关注原油价格,黄金价格和利率,因为本文重点关注影响比特币价格波动的因素,而不是比特币对其他变量的影响,可以得出结论,这是比特币价格的变化主要因素。与汇率和股票指数相比,原油价格,黄金价格和利率更直观地反映了通胀预期,这是比特币创建和发展的基本动力。对法定货币的不信任以及政府过度发行货币对通货膨胀的担忧,迫使投资者寻找不受所考虑因素阻碍的货币,从而诞生了比特币。因此,随着通货膨胀预期的提高,更多的投资者将被比特币吸引。

3.2.4. 比特币与主权货币关联走势分析

黄金价格和价格波动对比特币价格产生了重大的积极影响。黄金和比特币是一对替代品,发行方法,发行量,发行成本,汇率和退出机制非常相似,因此发行价格的上涨将推动另一方的需求 [24]。价格以三种主要方式影响比特币的价格。首先,价格反映了国际经济形势;此外,价格与热钱流动高度相关;其次,尽管原油期货价格有所上涨,但本文选择的价格反映了投资者的通胀预期。

3.3. 比特币特有的价格决定因素

比特币价格和采矿之间有两个相反的影响。采矿可以被视为对比特币的长期投入。参与者通过其他渠道进入市场并获得货币,但是并非直接在上面花销。这可能导致两个后果。首先,比特币价格上涨将鼓励市场上更多的投资者参与硬件采矿的购买,从而导致更高的哈希率上升和采矿。第二,随着采矿机的需求和存储成本的增加,采矿难度增加,更多矿工退出矿池。当矿工放弃采矿并转而持有比特币时,对比特币的需求将增加,比特币的价格将上升 [25] [26]。

3.3.1. 内部因素

1) 供需因素

比特币具有2100万的固定产量,当比特币达到这个量之前,供给不断增加并且每四年减半(详情请见图4)。由于供给总量固定,本文主要从需求方来分析影响比特币价格的因素。

Figure 4. Bitcoin price and supply

图4. 比特币价格及供给

比特币的需求主要有交易需求、投资需求两类组成。比特币作为一种新型的数字货币,在国外一些大型电子交易市场允许顾客用比特币支付购买商品和服务。现阶段,比特币因为没有合法地位,只能在小部分地区、范围内作为支付手段,它的交易需求不会大幅增加,短期内比特币的交易需求对比特币价格影响有限 [27] [28]。

关于比特币投资需求,由于比特币的价格自成立以来一直在上涨,因此比特币投资需求也有所上升。比特币挖掘需要强大的计算能力。比特币产量的减少意味着挖掘比特币的竞争越来越激烈。投资者在开采比特币时可以积累比特币和其他比特币的估值,从而减少市场上比特币的分配和供应并提高价格 [29]。除了采矿以外,投资者还创建了比特币生态链,目标是研究和开发比特币应用程序,包括交易平台,比特币网站,比特币钱包和其他相关应用程序以及比特币。它可以提高使用性行为的安全性,同时提高公众意识。它吸引了更多的投资者。从长远来看,与比特币投资者相关的比特币投资将提高比特币的价格。

2) 技术因素

与传统货币和其他投资产品相比,比特币具有特殊的生产和发行机制。除了市场供应和需求等传统货币定价因素外,还有一些特定于比特币的因素决定了比特币的价格,技术因素也会影响比特币的价格。哈希率11表示比特币挖掘过程的数学计算速度,并用于测量挖掘速度。采矿效率越高,预期利润就越高。

比特币价格和采矿之间有两个相反的影响,采矿可以被视为对比特币的投资。投资者不直接购买比特币,而是间接参与比特币市场并获得比特币。这可能导致两种后果:一种是比特币价格上涨鼓励市场上的更多投资者参与硬件采矿购买,从而导致哈希率上升。上升和采矿;第二,随着对采矿机的需求和存储成本的增加,采矿的难度增加,更多的矿工退出了矿池。当“矿工”放弃采矿并转而持有比特币时,对比特币的需求将增加,比特币的价格将上升。

3.3.2. 外部因素

1) 宏观金融

全球宏观经济对比特币价格的影响,确定了集中宏观金融指标,包括油价、汇率、证券交易所指数等。在任何一个好的经济环境下,投资者的投机需求都会上涨。乐观的全球经济促进了比特币的流通和使用,从而增加了对比特币的需求,并对比特币的价格产生了积极的影响。

石油价格通常被普遍认为是国际市场和生产花销瓶颈的方面和因素其中一部分,典型价格水平的价格波动会导致比特币价格波动。石油价格通常也被认为是全球经济下滑和通货膨胀的原因。石油价格与比特币价格的关联是有一个时间限度内的推动 [30]。

2) 投资吸引力

比特币价格可能受到整个比特币系统风险和不确定性的影响。鉴于比特币并不是法定的货币,它没有从消费或其在生产的过程中获得潜在价值的能力。比特币的可信度在很大程度上与比特币系统持有者提供的安全性以及在交易所中使用瞬时的安全性有关。比特币的交易只能通过虚拟世界来产生推动,因此比主权货币更容易遭到互通用平台围剿。例如曾经世界上最大的比特币交易所的MtGox,由于网络供给于2014年2月倒闭,导致了85万个比特币的损失 [31]。

比特币作为一种较新的货币,它对于投资者的吸引力已经以价格取决于潜在的投资者和用户的交易费用成本,潜在的投资者和用户很有可能会因此受到对新闻媒体的关注率而增加或减少。投资需求取决于市场上可获得的潜在投资机会。总体而言,由于市场吸引力的较高而对比特币的需求量增加很有可能会对比特币的价格造成上行压力,而较低的吸引力可能代表比特币需求及其价格下降。

4. 比特币与主权货币的差异分析

比特币与主权货币的共同点是同时具有货币职能——价值尺度、流通手段、贮藏手段、支付手段、世界货币,比特币也同样存在。但比特币的价值不像黄金等实体货币一样本身具有价值,它自身是没有实体意义的,在实体经济中无法作为等价物直接参与交换,它的价值来源于外部世界的依托。在“采矿”12过程中,所有消耗的劳动都转化为比特币的价值。此外尽管目前比特币并非被每一个网站接受,但它已经成为一种重要的流通货币 [32]。通过贮藏比特币,比特币的电子字符串特点可以使它和传统货币一样被存储在虚拟银行中,此手段也间接帮助调节了流通货币量。目前比特币依托于互联网存在,可以在世界范围内广泛使用,不会受到任何外界因素的限制,这同传统货币一样,促进着世界范围内贸易的流通。本章将依托上一章比特币与主权货币的质化及量化计量差异,主要从二者的货币职能、经济职能和政治职能三个方向阐释进行比较研究和分析,并介绍比特币的个体特点。

4.1. 比特币与主权货币的对比

4.1.1. 货币职能

Table 4. Differences of Bitcoin from traditional currencies

表4. 比特币与传统货币的不同点

比特币和黄金之间的相似性是世界货币的“去中心化”,这是拥有黄金和比特币的人们可以开采黄金且“发行”黄金的最重要特征。黄金是指经济体或经济代表个人拥有的东西。发行的比特币总量是固定的,预计到2140年将产生全部2100万个比特币,就货币供应的“稀缺性”而言(与产量限制和非常缓慢的增长相比),比特币类似于黄金。

黄金和比特币之间存在三个主要区别(见表4)。首先,黄金的地位是“相当公认的”,即无论人们的文化或历史背景如何,每个人都可以认识到黄金的价值,并且每个人都希望得到它,黄金具有最基本的使用价值和价值,且历史上各种人类文明的发展和现代经济体系的建设共同赋予了黄金历史和社会的双重价值。然而,比特币是货币系统和互联网技术共同发展的产物,其价值只有整个比特币网络对比特币的信任和热情才能得到证实。一方面,比特币尚未被所有互联网公民和公众所认可;另一方面,其基于密码的生成机制未被金融学术界所认可。但是,根据“格里舍姆定律”13,与黄金相比,比特币可以被认为是“低等货币”,因为黄金更有价值 [33]。

另一种看待它的观点是,在人民币钞票的贬值时期,黄金既是保持其价值最可靠的手段,也是最后一种支付方式(即人们最愿意继续持有的最后一种安全资产)的功能 [34]。但是,除非世界主要的经济体之间曾多次发生过重大的武装冲突,否则这些黄金将很难被当作万不得已的交易手段和付款方式。一般而言,黄金价格的变动与一个国家的经济繁荣正负相关,投资者更多地倾向于把自己的黄金分配成为“安全资产”,但是由于国际黄金价格波动的性质,黄金是世界经济的发展。当前状态。比特币不受任何国家经济状况的影响。无论外部环境如何,比特币的价值主要取决于其短缺性,价格波动与国际事务无关,具有套期保值功能。

最后,当前的国际黄金价格已经被认为是高估了,其价格被高估的主要原因之一就是当时人们对于黄金价格中的崇拜,其本质上就是一种“崇拜溢价”。随着现代社会人们提高投资的合理性,“礼金”也逐渐减少。另外,比特币的发展作为“新事物”会使得人们对比特币的价值作为一种货币的未来发展期望更加合理,人们对比特币价值的判断比黄金更为合理 [35]。

4.1.2. 经济及政治职能

在2009年,为应对全球金融危机对全球金融危机对中国的负面影响,中国政府宣布了“4万亿”14经济刺激措施时,美国也有大量资金来解决自己的问题。长期的“量化宽松”政策。作为一种国际储蓄货币,美元的大量发行不仅影响国内经济,而且影响世界所有相关经济体。全球性金融危机在中国爆发后,在中国“4万亿”的经济刺激政策的双重影响下,中国还面临着美元“4万亿”政策的综合作用,中国经历了一段“高通胀”时期 [36]。

由此看来,“主权货币”作为国际储蓄货币是一把双刃剑。一方面,作为对世界货币具有主导作用的国家主权货币削弱了国际上发行该主权货币的地区和国家货币政策,同时将针对国内经济形势制定的货币政策传达给其他国家和经济体;另一方面,主权货币的作为世界性货币能够灵活应对当前世界经济发展的新趋势下对于货币的需求所产生的变化,并且使得人们可以灵活地制定货币政策从而影响到世界的经济发展。

由于比特币“总量恒定”,它自身不会遇到主权货币的通胀问题,反而有更大可能的通货紧缩,因此,对于通货膨胀的传导效应很小,并且把比特币比添加到全球货币中,就更有可能削弱其他货币政策的传导效应。但是,由于比特币的“分布式”属性,不可能集中管理比特币。随着用户愿意投入到整个比特币网络的数量增加,比特币的购买能力也会随之提高。它的购买力不受当今世界GDP的影响。由于世界生产力的快速发展和极高的生产力水平,这种货币作为世界货币将破坏世界的资金供应,并阻碍世界经济的发展。

比特币与主权货币之间最重要的区别在于,比特币的发行完全取决于算法系统的定义。主权货币以经济的经济发展为其发行的基础,在这种情况下,政府根据个人经济发展来控制发行 [37]。没有合法的“实体经济”支持,比特币将难以实现其通用的“价值规模”功能。换言之,很难实现比特币作为“价格标签”的功能,但是这主要是因为,实体经济中的比特币流通量仍然很小。以美元换兑的比特币价格波动较大。市场上有很多投机者和许多商品的销售改变,因此,很难在短期内实现比特币这一作为“存储手段”的功能。目前,比特币仅作为一种“支付方式”作为一种交换手段。

4.2. 比特币的个体特点

比特币的显著特点主要有四点,即虚拟性、去中心化、匿名性和避免通胀。

虚拟化的比特币只存在于计算机的虚拟世界,借由密码学的设计去保障流通各环节的安全性,这在一定程度上加强了比特币的安全性。同时,它的虚拟性还带来了副产品比特币的发行,而没有经过中央发行机构或管理部门(实际上,它通常是中央银行)。它的发行基于一组编码系统,这些编码系统是根据基于密码算法的计算生成的。任何人都可以通过特定系统参与所谓的“发布”过程。所有交易均由交易者决定网络节点,并使用数字签名来辅助流通,这就是权力下放。

其次,比特币的交易是不需要进行现实生活的身份实名认证的,每一次交易都可以独立生成新的密钥,与传统交易中依赖于每个人拥有的账号进行验证不同。所有的交易都依赖于比特币的网络系统,因此中间几乎不存在手续费。

最后,受到自身定义算法的限制,比特币的货币发行量最终不会超过2100万个,不仅不会出现由于中央银行政策和人为干扰产生的通货膨胀,甚至有可能出现“通货紧缩”的局面。

5. 比特币对现实货币体系的影响

5.1. 传统货币金融理论扩展

比特币对传统的金融理论和金融理论对应的金融商业模式,信用风险和投资套利有直接影响,也促进了更多的研究的进行。诸如金融和金属理论,货币命名理论和货币法理论之类的经典金融理论也需要随着时间的流逝而扩展,其中技术进步对金融创新的影响被忽略了。实际上,新技术概念的出现通常会导致市场风险投资,从而迅速导致该行业的虚假繁荣,这在严重的价格泡沫中表现出来。市场混乱不堪,许多形式的私有数字货币缺乏统一的技术标准,例如比特币和以太坊。比特币基于互联网技术并依赖于区块链技术,因此运行时间长且系统相对稳定。作为主权数字货币的先驱,它表明区块链技术为金融部门结构提供了条件,并促进了交易机制。该改革和创新同时达成了测试去中心化分类账在数字货币发行,分发和管理中的可行性和可靠性 [38]。

5.2. 投资者主观情绪

比特币在很大程度上受到投资者主观情绪的影响,并预期未来合法数字货币实施的时机。主权货币具有通胀的必然性,其自身的购买力水平也受到公众情绪的影响。那些对信贷货币失去信心的人将具有与主权数字货币相同的心理期望,并将“自行投票”和“表达意见”。对于大型经济体而言,发行数字货币的关键是公众对主权货币的信心以及对主要信贷中心机构的信任。对于大多数小国来说,数字货币存在技术壁垒,数据安全风险以及落后于相关法律法规的风险,同时影响主要货币的币值稳定性 [39]。数字货币加速了货币政策的传递。货币的实际购买力波动更大。波动具有集群效应,负面冲击的影响是不可控制的,因此剧烈的价格波动很容易导致大规模风险 [40] [41]。

5.3. 央行的介入及管控等

中央银行需要建立和设计现有的货币管理政策,货币供应和创造机制,货币发行和收取机制以及货币政策传导,同时要考虑监管水平的实际要求和需求。通过智能合约,央行将建立一种机制来调节货币供应和利率的中间目标,并且通过区块链,建立科学和技术监督方法,以确保机构管控期间的数字货币表现安全可靠,能够监控和保护参与者的利益可以同时建立风险预防和管理收入 [42] [43]。

6. 结论

比特币是随着互联网与金融的互动而发展的产物,也是时代变迁而发展的产物。比特币是一种基于单个互联网协议而非信用额度来发行的货币,没有发行机构、第三方或者监管的机构。比特币的产生、交易和数据的交换都是依赖于整个比特币网络中所有节点的共同实现。由于常用的主权货币价格波动,比特币“超级主权货币”的特点也受到了该领域学者的广泛关注。比特币是对价值的象征,在交换领域,价值主要体现在交换的信用和价值中,但没有任何一个国家或者其他经济体给比特币施加了信用限制,它们的购买力也不相同。与主权货币不同,比特币仅与自身的生产总值挂钩,从生成到发送的整个比特币流程都是基于一个整体的比特币网络而授予比特币信用。

6.1. 自由货币局限性

比特币拓宽了现代居民的视野,并引入了全新的货币概念。自由和流通已经成为新的货币概念的核心定义。基于比特币与传统货币之间的上述异同,以及对比特币收益的讨论,比特币是互联网与金融的互动发展,时代的演进,技术进步和社会的发展。此类新金融产品的产品将来可能会改变当前的货币体系。但是,比特币的开发过程并不顺利。如果世界仍然与各国进行政治,文化和经济交流,那么比特币的存在也将受到严格限制和脆弱性。

由于比特币是一种“自由货币”,因此如果在某种程度上被接受,它很可能会从“支付方式”飞跃到“价值规模”。在经济中,如果大多数人因为避免收费而放弃了转账银行卡的能力,而转而使用比特币作为支付生活中所有消费的方式,或者人们对比特币模式感到满意,考虑交易方接受的情况,可以认为比特币在这种经济中具有定价功能。因此,比特币具有“实体经济”基础和“价值规模”功能。在当前的发展形势下,比特币尚不具备世界货币的功能,但已被越来越多的人接受为支付方式。

6.2. 超级主权货币展望

这些发展前景表明,比特币的自由货币特征和未来货币体系中“超级主权货币”体系的建设进展有局限。人类对“超级主权货币”的追求没有一个确认的边界:历史的推进,凯恩斯曾经提出的概念,到当今社会当中特别提款权制度的建立和边缘化,再到“区域超级主权–超级主权”欧元的理论发展,这些实际活动和流转将持续进行。当前对于“超级主权货币”实施来讲最大的卡点和困难是大国和主要经济体,尤其是美国(仍然是美元主导的现实世界)作为世界货币发行国发展的实践的障碍,目前尽管各大经济体正在探索可能性,通过实施特别提款权15,欧元区也在道路上做着努力,我们也应当意识到“超级主权货币”在世界范围内广泛分布的可能性。

比特币是作为最新一代的具有“超主权货币”思想的“去中心化”货币,是迄今为止距离“超主权货币”最近的模型。它较之之前所有数字货币的技术差异仍然大但是关键在于目前比特币最为完全接近“去中心化”的技术特点。这种完全体制化的安排方式使得整个比特币交易体系在其经济形成早期某一阶段就已经变得完全独立了。限制任何比特币唯一的办法就是不要让所有愿意使用任何比特币的任何人都可以自愿地并放弃他们可以使用任何比特币的一切权利。

6.3. 货币体系发展畅想

如果世界仍在与该国家作为一个整体进行政治,文化和经济交流,则只有比特币会挑战主权货币,并且作为世界货币来行使其货币职能将具有重大限制和脆弱性。但是无论如何,比特币是对传统货币的挑战,存在一系列问题。比特币也是不可或缺的“超级”货币,因为其不可逆的质量基础以及实现“价值规模”和“存储手段”功能(主权货币)的潜力。将来,当以比特币为“原材料”的“超级主权货币”被广泛使用时,市场流通的自由度将无限扩大,当前的国际货币体系将发生根本性的变化。

文章引用

叶予宁. 数字货币与主权货币的比较研究——以比特币为例

A Comparative Study of Digital Currency and Sovereign Currency—Taking Bitcoin as an Example[J]. 金融, 2023, 13(02): 392-409. https://doi.org/10.12677/FIN.2023.132038

参考文献

- 1. 陈璐. 央行数字货币的监管路径探究[J]. 福建金融管理干部学院学报, 2021(1): 9-15.

- 2. 谭朋柳, 万里旭冉. 一种具有主从区块的区块链架构[J/OL]. 物联网学报: 1-9. http://kns.cnki.net/kcms/detail/10.1491.TP.20210319.1603.002.html, 2021-04-19.

- 3. 杨瑞霞. 区块链技术与实体经济深度融合高质量发展研究[N]. 鄂尔多斯日报, 2021-03-15(003).

- 4. 周佳. 区块链技术下法定数字货币对货币供给的影响研究[J]. 对外经贸, 2021(3): 77-79.

- 5. 钱春海, 柳霞. 应从价格角度理解当前货币政策[N]. 第一财经日报, 2021-03-01(A12).

- 6. 吴金旺, 顾洲一, 申睿. 比特币价格波动实证分析及对主权数字货币的启示[J]. 浙江金融, 2020(9): 14-24.

- 7. 袁曾. 法定数字货币的法律地位、作用与监管[J/OL]. 东方法学, 2021(3): 95-107. https://doi.org/10.19404/j.cnki.dffx.20210114.001, 2021-04-19.

- 8. 赖威. 比特币价格的决定机制与实证研究[D]: [硕士学位论文]. 南昌: 江西财经大学, 2020.

- 9. 唐晓瞳. 比特币发行流通机制及其价格波动研究[D]: [硕士学位论文]. 上海: 上海交通大学, 2014.

- 10. 吴金旺, 申睿, 马利华. 中国发行法定数字货币的价值及路径探析[J]. 浙江学刊, 2021(2): 111-119.

- 11. 陆煜. 区块链技术下数字货币的会计计量模式探索[J]. 财政监督, 2020(12): 94-98.

- 12. 刘玉燕. 比特币价格泡沬检验的实证研究[D]: [硕士学位论文]. 杭州: 浙江大学, 2019.

- 13. 张磊. 数字货币风险的防控与监管[D]: [硕士学位论文]. 上海: 华东师范大学, 2017.

- 14. 关靖远, 尹文渊. 比特币的货币属性及发展方向初探[J]. 时代金融, 2014(24): 8-9.

- 15. 樊云慧, 栗耀鑫. 以比特币为例探讨数字货币的法律监管[J]. 法律适用, 2014(7): 48-52.

- 16. 贾丽平. 比特币的理论、实践与影响[J]. 国际金融研究, 2013(12): 14-25.

- 17. 易纲, 范敏. 人民币汇率的决定因素及走势分析[J]. 经济研究, 1997(10): 26-35.

- 18. 刘莉亚. 主权评级、债务困境与货币危机: 对新兴市场国家的经验研究[J]. 世界经济, 2006(12): 18-27+96.

- 19. 王道平, 范小云. 现行的国际货币体系是否是全球经济失衡和金融危机的原因[J]. 世界经济, 2011, 34(1): 52-72.

- 20. 巴曙松, 姚舜达. 央行数字货币体系构建对金融系统的影响[J]. 金融论坛, 2021, 26(4): 3-10.

- 21. Blau, B.M., Griffith, T.G. and Whitby, R.J. (2021) Inflation and Bitcoin: A Descriptive Time-Series Analy-sis. Economics Letters, 203, Article ID: 109848. https://doi.org/10.1016/j.econlet.2021.109848

- 22. 程雪军. 区块链技术规制的国际经验与中国策略[J]. 中国流通经济, 2021, 35(3): 31-43.

- 23. 曹远征. 大国模型下的金融开放及主权货币国际化的思考[J]. 国际经济评论, 2021(1): 76-86+5.

- 24. 楼尧. 加密货币币价决定与挖矿行为的探索性研究[D]: [硕士学位论文]. 南昌: 江西财经大学, 2019.

- 25. 袁勇, 王飞跃. 区块链技术发展现状与展望[J]. 自动化学报, 2016, 42(4): 481-494.

- 26. 陈豪. 比特币的经济学分析[D]: [硕士学位论文]. 杭州: 浙江大学, 2015.

- 27. 李永宁, 郑润祥, 黄明皓. 超主权货币、多元货币体系、人民币国际化和中国核心利益[J]. 国际金融研究, 2010(7): 30-42.

- 28. 王松奇, 史文胜. 论汇率的决定机制、波动区间与政策搭配[J]. 财贸经济, 2007(4): 52-60+129.

- 29. 陈平. 国际资本流动与汇率决定[J]. 国际金融研究, 2000(9): 11-16.

- 30. 宋树理, 刘晓音. 国际货币、国际价值与汇率决定机制[J]. 政治经济学季刊, 2019, 2(4): 87-99.

- 31. 周远慧. 虚拟货币现状研究及监管构建[D]: [硕士学位论文]. 成都: 西南财经大学, 2010.

- 32. 陈妍伶. 未来数字货币的特点、前景及应对策略探讨[J]. 中国集体经济, 2021(1): 94-95.

- 33. Chaum, D. (1982) Computer Systems Established, Maintained, and Trusted by Mutually Suspicious Groups. Dissertation, Computer Science, University of California, Berkeley.

- 34. Bank of England (2014) Innovation in Payment Technologies and the Emergence of Digital Curren-cies.

- 35. European Central Bank (2012) Virtual Currency Schemes.

- 36. European Central Bank (2015) Virtual Cur-rency Schemes—A Further Analysis.

- 37. 谈俊. 全球数字货币发展前景展望与中国应对[J]. 开放导报, 2021(1): 72-78.

- 38. 刘颖, 上官鸣. 数字人民币的发展及影响分析[J]. 金融经济, 2021(2): 42-46.

- 39. 赵忠秀, 刘恒. 数字货币、贸易结算创新与国际货币体系改善[J/OL]. 经济与管理评论: 1-14. http://kns.cnki.net/kcms/detail/37.1486.F.20210312.0940.002.html, 2021-04-19.

- 40. 田涛, 刘侣萍, 许泱. 主权货币国际化的演变轨迹与人民币国际化路径——基于马克思货币理论的分析[J]. 商业研究, 2021(1): 59-65.

- 41. McKinnon, R. (2005) Exchange Rate or Wage Changes in International Adjustment? Japan and China ver-sus the United States. ZEW Discussion Papers, No. 05-64, Zentrum für Europäische Wirtschaftsforschung (ZEW), Mannheim.

- 42. 李栋, 杨全帅. 比特币的货币属性探析[J]. 北方经贸, 2020(7): 93-96.

- 43. 洪蜀宁. 比特币: 一种新型货币对金融体系的挑战[J]. 中国信用卡, 2011(10): 61-63.

NOTES

1Bank of England, Innovation in payment technologies and the emergence of digital currencies, 2014.

2European Central Bank. Virtual currency schemes, October, 2012.

3European Central Bank. Virtual currency schemes—a further analysis, 2015.

4三元悖论(Trilemma of international finance),也称三难选择(The Impossible Trinity),它是由美国经济学家保罗·克鲁格曼(一说蒙代尔)就开放经济下的政策选择问题所提出的,其含义是:在开放经济条件下,本国货币政策的独立性、汇率的稳定性、资本的完全流动性不能同时实现,最多只能同时满足两个目标,而放弃另外一个目标。

5特里芬难题(Triffin Dilemma)是指“由于美元与黄金挂钩,而其他国家的货币与美元挂钩,美元虽然取得了国际核心货币的地位,但是各国为了发展国际贸易,必须用美元作为结算与储备货币,这样就会导致流出美国的货币在海外不断沉淀,对美国国际收支来说就会发生长期逆差;而美元作为国际货币核心的前提是必须保持美元币值稳定,这又要求美国必须是一个国际贸易收支长期顺差国。这两个要求互相矛盾,因此是一个悖论。”这一内在矛盾称为“特里芬难题(Triffin Dilemma)”。

6“加密货币”在1998年,在cypherpunks函件用户组的讨论中由Dai Wei首次提出。

7中本聪规定,比特币的发行量自发行当年开始每年减少至上一年的一般,进而通过精确的数学计算可得到,最终发行量将无限接近于2100万,这一数字将在2140年达到。

8比特币的计量模型结构来自于《比特币的经济学分析》(The economic analysis of Bitcoin)陈豪浙江大学硕士学位论文,细节有改动,已重新调整因素变量。

92020年年初,比特币价格约为$9501.38,截至2021年1月27日00:00数据(来源于Coin desk),比特币价格已经升至$42310.89,可计算得出涨幅为345.32%。

10方法来源:唐晓瞳。比特币发行流通机制及其价格波动研究[D]。上海交通大学,2014。

11哈希率(Hash Rate):The hash rate is a measurement of how many times the Bitcoin network is able to attempt to complete the calculations each second. It’s the approximate average of all the hash rates of each individual mining machine in the network.

12挖矿是将一段时间内比特币系统中发生的交易进行确认,并记录在区块链上形成新区块的过程,从另一个角度来讲,也是生成比特币的过程。通俗来讲,挖矿即为记账的过程,矿工是记账员,比特币网络中的区块链是账本。由于比特币的去中心化特点,每一个矿工都有记账的康,记录成功的矿工会获得系统新生成的比特币奖励,从而“挖掘”出新产出的比特币。

13格里舍姆定律(Gresham’s Law),指在实行金银双本位制(或引申为双重本位制)条件下,金银有一定的兑换比率,当二者之间的市场兑换比率与法定兑换比率之间有冲突时,市场比价比非法定比价高的金属货币被称为“良币”,另一个货币被称为“劣币”。市场上流通的劣币将逐渐增加直到充斥,而良币会退藏。

14“四万亿”经济刺激政策是指2008年国际金融危机全面爆发后,中国经济也没有免于磨难,出口出现了负增长。为抵抗此危机带来的影响,中国政府在同年11月推出了进一步扩大内需并促进经济平稳较快增长的十项措施,初步匡算所得实际投资约需4万亿元。

15特别提款权(Special Drawing Right, SDR),亦称“纸黄金”(Paper Gold),最早发行于1969年,是国际货币基金组织根据会员国认缴的份额分配的,可用于偿还国际货币基金组织债务、弥补会员国政府之间国际收支逆差的一种账面资产。其价值目前由美元、欧元、人民币、日元和英镑组成的一篮子储备货币决定。会员国在发生国际收支逆差时,可用它向基金组织指定的其他会员国换取外汇,以偿付国际收支逆差或偿还基金组织的贷款,还可与黄金、自由兑换货币一样充当国际储备。因为它是国际货币基金组织原有的普通提款权以外的一种补充,所以称为特别提款权。截至2016年10月1日,特别提款权的价值由美元、欧元、人民币、日元、英镑这五种货币所构成的一篮子货币的当期汇率确定,所占权重分别为41.73%、30.93%、10.92%、8.33%和8.09%。