Modeling and Simulation

Vol.

12

No.

03

(

2023

), Article ID:

66604

,

12

pages

10.12677/MOS.2023.123300

绿色金融支持企业节能减排的 绩效评价研究

季霄羽,张博超,吴浩然

江苏大学财经学院,江苏 镇江

收稿日期:2023年3月24日;录用日期:2023年5月24日;发布日期:2023年5月31日

摘要

通过分析绿色金融支持企业节能减排绩效理论机制尤其是绿色信贷对对企业投融资活动以及技术创新和环保技术的激励作用,选取沪深A股化工类上市公司2015~2021年数据,运用双重差分模型,分析企业经营、绿色技术创新和企业异质性对节能减排绩效提升的具体影响,并利用相关企业面板数据和企业案例进行实证检验,并通过稳健性检验、平行趋势检验分析企业节能减排绩效评价的地区与市场化异质性,用回归分析为企业了解相关约束条件,提升自身节能减排绩效并优化产业结构提供了科学依据,进而提出更具针对性的战略选择和政策建议。

关键词

绿色金融,企业,节能减排,绩效评价

Study on Enterprise Performance Evaluation of Energy Conservation and Emission Reduction Supported by Green Finance

Xiaoyu Ji, Bochao Zhang, Haoran Wu

School of Finance and Economics, Jiangsu University, Zhenjiang Jiangsu

Received: Mar. 24th, 2023; accepted: May 24th, 2023; published: May 31st, 2023

ABSTRACT

Through the analysis of the theoretical mechanism of green finance supporting energy conservation and emission reduction performance of enterprises, especially the incentive effect of green credit on enterprise investment and financing activities, technological innovation and environmental protection technology, the data of Shanghai and Shenzhen A-share listed chemical companies from 2015 to 2021 were selected and used double-difference model to analyze the specific impact of enterprise management, green technology innovation and enterprise heterogeneity on the performance improvement of energy conservation and emission reduction, and use relevant enterprise panel data and enterprise cases to conduct empirical tests, and analyze enterprises through robustness tests and parallel trend tests. The regional and market-oriented heterogeneity of energy conservation and emission reduction performance evaluation provides a scientific basis for enterprises to understand relevant constraints, improve their own energy conservation and emission reduction performance and optimize the industrial structure, and then propose more targeted strategic choices and policy suggestions.

Keywords:Green Finance, Enterprise, Energy Conservation and Emission Reduction, Performance Evaluation

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

2020年9月,习近平总书记在第七十五届联合国大会一般性辩论上的讲话提出“3060”的双碳目标,即2030年前二氧化碳排放达到峰值,2060年前实现碳中和。为了实现双碳目标,国家财政、金融需要大力支持,因此将该目标与其支柱结合起来的绿色金融应运而生。中国金融学会绿色金融专业委员会2022年年会上,央行副行长宣昌能表示,将继续做好金融支持绿色低碳转型重点工作,切实防范气候环境相关金融风险,完善气候风险压力测试方法,鼓励金融机构将气候风险管理纳入发展战略和业务流程管理等。

目前,我国国内绿色金融发展迅速,市场规模走在国际前列,绿色金融的发展是实现经济高质量发展的必然要求,因此,进一步考量绿色金融对企业绩效的内在关系,具有重要意义。

本文以国内部分企业的节能减排绩效为研究对象,掌握绩效评价体系和企业相关数据,系统剖析了绿色金融支持企业节能减排的作用机制,选取温室气体排放作为企业节能减排绩效评价的关键指标,运用双重差分模型,深入分析了企业经营、绿色技术创新和企业异质性对节能减排绩效提升的具体影响,并利用了相关企业面板数据和企业案例进行了实证检验,进而提出更具针对性的战略选择和政策建议。本文的边际贡献在于:部分补充了绿色金融支持企业节能减排的机制理论,丰富现有文献对节能减排绩效评价的研究方法,拓展现有文献对节能减排绩效评价研究的主体选取。

2. 文献回顾

现存研究存在以下问题:① 相对缺少绿色金融对微观主体的研究,关于宏观发展与趋势研究趋于饱和;② 科学的,完善的,官方的企业节能减排绩效评价体系尚未形成,相对详细无法衡量绿色金融在企业节能减排绩效评价方面。

目前国内学术界以绿色金融为核心的研究主要聚焦于绿色金融对于宏观节能减排目标实现,根据中国知网数据显示,关于绿色金融对于企业节能减排研究空洞较大,从2008年到2021年以“绿色金融*企业节能减排”为主题论文数量在知网与读秀篇数一共只有9篇,这不利于指导企业转型升级,助推节能减排目标实现 [1] ,甚至会产生“空心化”的不利影响,根据王子璇等《绿色金融研究文献综述研究》显示 [2] ,从2002到2021年,在中国知网上,与绿色金融共同出现的关键词前六位分别为“绿色信贷”、“绿色债券”、“绿色金融体系”、“绿色金融产品”、“绿色发展”、“可持续发展”。足以显示绿色金融对于企业这样微观主体的发展指导十分缺乏。

同时现有对于绿色金融与企业的研究多为论证绿色金融是否与企业绩效提升或者技术创新是否具有相关性 [3] ,而且,对于构建企业节能减排绩效提升与绿色金融关系的研究也相对缺乏 [4] ,比如虽然魏丽莉,杨颖(2020)论证了企业绩效与绿色金融中绿色技术创新的关系 [5] ,但是并未给出相关体系构建;郑国忠,李湘文的(2022) [6] ,以及李文禹,张洪岩(2021)的研究分析了如何构建节能减排体系 [7] ,但是无法与绿色金融形成关系,推广性受到一定限制。

国外的研究实践最早起源于英国 [8] ,在联合国主导并签署了《联合国气候变化公约》与《京都议定书》后英国利用完善的金融体制和市场经济体制,创立了自下而上的绿色发展模式 [9] ,吸引大量社会资源流向绿色项目,促使英国金融业整体向绿色金融方向发展。因而绿色金融研究在国外更早出现,理论性与系统性也更强与国内,至于企业绩效评价体系构建,相关研究数量更少。比如在Mark. A. White (1996),T. E. Gradel,B. R. Allenby (2003),Cheok,Mui Yee,Kubiczek,Jakub,Iqbal,Nadeem (2022)分析了绿色金融与节能减排的关系,对于绿色金融的实践,角度以宏观为主 [10] ,更注重绿色金融对于改善环境的作用,仍有对于微观企业指导不够详细的问题,即使是对企业的研究,比如Slootweg,R (2022)也是以回应欧盟的绿色金融政策为主 [11] 。上述研究可以体现,国外研究对于企业具体指导数量有限,但是对地区与市场差异关注度较高。至于企业绩效评价体系构建,相关研究数量更少。

3. 数据分析

3.1. 数据来源

为研究绿色金融对企业节能减排绩效评价是否具有显著性影响及其作用机制,本文选取国内A股化工类为主的上市公司作为研究对象,所选上市公司经济数据来源于国泰安数据库(CSAMR)、万得数据库(WIND),上述数据库数据符合测量标准,并且为保证数据根据时效性与客观性,将时间区间锁定在2015~2021年,且剔除了缺失的数据。根据数据选取的可测性,全面性,系统性原则对于所有的连续性变量进行上下各1%的缩尾处理,最终样本包含观测值15,244个。

3.2. 变量选取

在参考国内外期刊后,本文选取沪深A股上市公司2015~2021年企业净资产收益率(ROE)作为企业节能减排绩效的代理变量 [12] 。原因如下:一是根据现有文献中对企业节能减排绩效评价的研究,企业节能减排绩效评价体系可分为,组织维度、过程维度、财务维度,而企业净资产收益率是财务维度中极为重要的一项指标,可以直观体现一个企业绿色金融政策影响下相关经营绩效的变化以及绿色转型的程度;二是目前国家各数据库中企业节能减排绩效评价的过程维度指标如碳排放、温室气体排放等数据的全面性、连续性、平衡性较差 [13] ,存在大量缺失,对本文实证分析影响较大,而财务数据可以有效避免这一影响;三是企业节能减排绩效主要表现在企业经营绩效方面,而企业净资产收益率相较于其他财务数据可以更加完整地代表经营绩效,且净资产收益率是比值形式,相较于营业利润这种单纯的数据,更易研究比较 [14] 。

考虑到企业层面其余因素也可能对企业节能减排绩效产生影响,且企业节能减排绩效也会对企业经营产生反作用,为了全面体现其机制 [15] ,根据企业节能减排绩效评价体系,本文选取了资产规模(Size)、资产负债率(Lev) [16] 、现金流(Cash flow)、营业收入增长率(Growth)、股权集中度(Top one)、股权性质(Soe)作为控制变量 [17] 。

为较好地分析政策实施效果,本文采用双重差分模型,选取绿色金融改革创新试验区:浙江、江西、广东、贵州和新疆五省上市公司作为实验组 [18] ,另选取五个省:北京、江苏、上海、福建,作为对照组,2017年为政策开始实施时间,以此识别绿色金融的效应。模型构建如下:

其中t表示时间变量,ROE表示上市公司净资产收益率,treat为虚拟变量,浙江、江西、广东、贵州和新疆五省(区)的上市公司取1,其余省份上市公司取0;post为政策试点前后的虚拟变量,政策实施期间(2017~2021)取1,政策实施之前取0,X为公司层面控制变量,为排除地域层面的差异以及时间相应的影响,模型添加双固定,α + γ分别为时间固定效应和省份固定效应,其取值来自各省份内部以及不同年份同一省份变量自身差异,为更好控制变量变化,始终考虑双重固定效应存在。 为随机误差项,为解释不可控的变量而设立 [19] 。

在下述回归分析中,主要关注β1,若β1显著为正,表示绿色金融创新试验区政策有助于促进企业节能减排绩效提升。在稳健性检验中,利用其他绿色创新指标作为因变量进行进一步检验 [20] 。

3.3. 描述性统计

描述性统计如下表1。

Table 1. Descriptive statistics

表1. 描述性统计

相关系数矩阵

在回归前首先进行Pearson相关系数矩阵的检验,结果(表2)表明核心解释变量did虽然与ROE不存在显著的正相关关系,但考虑到相关系数矩阵仅衡量双变量之间的关系,未排除控制变量以及潜在变量的干扰,故结果仅供参考,具体关系还需进一步进行回归分析来判定。此外,通过判断解释变量之间的相关系数绝对值大小是否大于0.9也可以初步排除变量共线可能。

Table 2. Correlation coefficient matrix

表2. 相关系数矩阵

***p < 0.01, **p < 0.05, *p < 0.1.

回归结果

为排除行业效应以及时间效应带来的内生性问题。本文最终采用固定效应模型进行回归分析(表3),此外为增强结果的可靠性,采用逐步回归的方式验证假设。回归2中再加入企业规模作为控制变量后核心解释变量did在5%的显著性水平下与因变量ROE呈显著的正相关关系,系数大小为0.520含义为政策效应平均增加0.520单位ROE。

Table 3. Regression results

表3. 回归结果

t-statistics in parentheses. ***p < 0.01, **p < 0.05, *p < 0.1.

此外,方程的F统计量较为显著也表明模型回归的整体系数显著性良好。方程的R-squared也在0.2以上,模型拟合效果较好,解释力较强

平行趋势检验

DID模型有效性需要满足的一个重要的前提假设为平行趋势。为此本文生成了政策发生前后各多期的实验组与时间的虚拟变量,进行回归分析后,结果(表4、图1)表明代表政策发生前的虚拟变量pre均不显著,表明政策发生前实验组与对照组的因变量变化满足平行趋势。且代表政策发生后的虚拟变量post1 post3均至少在5%的显著性水平下与ROE呈正相关关系,表明政策效应显著。

Figure 1. Parallel trend test results

图1. 平行趋势检验结果

Table 4. Parallel trend test

表4. 平行趋势检验

Robust t-statistics in parentheses. ***p < 0.01, **p < 0.05, *p < 0.1.

注意到post1,post2为负值不显著,根据时间可能由于新冠肺炎的影响,大量企业被迫停工,生产经营活动中断 [21] ,此时企业相关数据参考价值较低;同时考虑到政策的滞后效应,绿色金融试点区推广一政策涉及范围广,内容多,落实到微观企业耗费的时间较长,企业节能减排绩效变化可能相对较慢,故post1,post2呈现负值。但在post3又回到正值,并且呈上升趋势,可见该政策的效果依旧显著。企业节能减排绩效变化可能相对较慢 [22] 。

核密度对比图如下图2。

Figure 2. Comparison of kernel density

图2. 核密度对比

平衡性差异图如下图3。

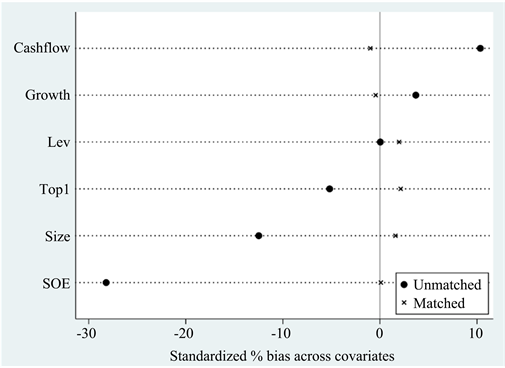

Figure 3. Result graph of balance difference

图3. 平衡性差异结果图

平衡性差异表如下表5。

Table 5. Balance differences

表5. 平衡性差异

***p < 0.01, **p < 0.05, *p < 0.1.

PSM回归分析如下表6。

Table 6. PSM regression

表6. PSM回归

t-statistics in parentheses. ***p < 0.01, **p < 0.05, *p < 0.1.

为提高样本质量以及结果的可信度,本文首先采用PSM (倾向得分匹配)的方式进行样本配对,卡尺值限定在0.01内且方式为半径匹配。匹配前后的协变量差异表如上所示,通过判断bias前后的变化可以得出,所有协变量的差异均得到明显缩小,t检验由原本的显著变为不显著,换言之,样本之间的协变量相似度不断得到提高,样本选择误差得到缓解,样本质量较高。

安慰剂检验

为降低其他潜在变量对did与因变量之间关系的影响,本文采用了反事实假定的方式进行稳健性检验,即将实验组与对照组随机打乱然后抽取相同数量的组作为新的“实验组”,政策时点做同样处理,由虚假的实验组与时间虚拟变量进行交互组成新的did变量,重复以上实验500次后绘成系数核密度图,结果(图4)表明系数分别大大体服从正态分布且真实回归系数落在小概率拒绝域,表明安慰检验通过 [23] 。

Figure 4. Placebo test

图4. 安慰剂检验

4. 结论与建议

本文从绿色金融近几年发展趋势入手,考虑到各省绿色金融发展的异质性,基于样本平衡性以10个省份的沪深A股化工类为主的上市公司2015~2021的面板数据作为研究对象,通过双重差分模型分析上述企业的经营数据,实证检验出中央绿色金融改革试点区政策下的企业节能减排绩效显著提升,且通过安慰剂检验等证明出该结果有一定可信度。综上可以看出,绿色金融政策对于企业节能减排绩效提升有显著作用,能够有效促进企业经营绩效提升,优化企业竞争发展能力。

根据研究分析,最后本文提出相应建议:首先,国内应当建立更科学完善的多层次企业绩效评价机制,根据本文样本数据选取过程发现,目前国内企业财务数据较丰富,但节能减排过程性指标难以查询、缺失较严重(如温室气体年排放量、固体废弃物排放量、耗电量等),可能造成绩效评价结果不全面等问题,对研究影响较大,企业应适当加大相关数据公开度、透明度,各数据库也应增加采集;二是绿色金融政策能有效提升企业的盈利能力和发展能力,但这是一个循序渐进的过程,政策效应产生所需时间较长,企业要避免形成对该政策的过度依赖,结合自身实际制定完善的内部现金流管理计划,以免遭遇突发状况(如新冠疫情、经济危机等)时陷入债务危机甚至破产清算;三是对于企业更有利的竞争地位和长远发展,盈利能力的提升具有局限性,还要加大环保技术的投入和技术创新,提升节能减排技术投入率,在提升经营绩效的同时取得领先的技术地位并逐步绿色转型。

文章引用

季霄羽,张博超,吴浩然. 绿色金融支持企业节能减排的绩效评价研究

Study on Enterprise Performance Evaluation of Energy Conservation and Emission Reduction Supported by Green Finance[J]. 建模与仿真, 2023, 12(03): 3261-3272. https://doi.org/10.12677/MOS.2023.123300

参考文献

- 1. 李戎, 刘璐茜. 绿色金融与企业绿色创新[J]. 武汉大学学报(哲学社会科学版), 2021, 74(6): 126-140.

- 2. 王子璇, 沈晓莉, 吴陈萱. 绿色金融研究文献综述[J]. 合作经济与科技, 2021(14): 64-68.

- 3. 冯彦明, 张瑞超. 国际大型银行绿色金融的实践与启示[J]. 银行家, 2022(1): 76-80.

- 4. 中国人民银行国际司绿色金融研究小组. 绿色金融国际协调的实践[J]. 中国金融, 2021(17): 78-80.

- 5. 魏丽莉, 杨颖. 中国绿色金融政策的演进逻辑与环境效应研究[J]. 西北师大学报(社会科学版), 2020, 57(4): 101-111.

- 6. 郑国忠, 李湘文. 金融科技赋能绿色金融创新发展的思考[J]. 福建金融, 2022(2): 22-27.

- 7. 李文禹, 张洪岩. 绿色金融、产业节能、经济发展的关系研究[J]. 贵阳学院学报(自然科学版), 2021, 16(3): 34-38.

- 8. Meo, M.S. and Abd Karim, M.Z. (2022) The Role of Green Finance in Reducing CO2 Emissions: An Em-pirical Analysis. Borsa Istanbul Review, 22, 169-178. https://doi.org/10.1016/j.bir.2021.03.002

- 9. Wang, X. and Wang, Q. (2021) Research on the Impact of Green Finance on the Upgrading of China’s Regional Industrial Structure from the Per-spective of Sustainable Development. Resources Policy, 74, Article ID: 102436. https://doi.org/10.1016/j.resourpol.2021.102436

- 10. Wu, D.Q. and Song, W.P. (2023) Understanding the Role of Green Finance and Innovation in Achieving the Sustainability Paradigm: Application of System GMM Approach. Environmental Sci-ence and Pollution Research, 30, 41806-41819. https://doi.org/10.1007/s11356-022-25079-x

- 11. Wang, Q.W. and Fan, Z.N. (2023) Green Finance and Investment Be-havior of Renewable Energy Enterprises: A Case Study of China. International Review of Financial Analysis, 87, Article ID: 102564. https://doi.org/10.1016/j.irfa.2023.102564

- 12. 张红凤, 李睿. 低碳试点政策与高污染工业企业绩效[J]. 经济评论, 2022(2): 137-153.

- 13. 刘明广. 绿色创新与企业绩效关系的元分析[J]. 技术与创新管理, 2021, 42(5): 498-503+509.

- 14. 王珏珂. 我国绿色金融发展现状、问题与对策[J]. 企业科技与发展, 2021(3): 134-135+138.

- 15. 张小可, 葛晶. 绿色金融政策的双重资源配置优化效应研究[J]. 产业经济研究, 2021(6): 15-28.

- 16. 杨柳勇, 张泽野. 绿色信贷政策对企业绿色创新的影响[J]. 科学学研究, 2022, 40(2): 345-356.

- 17. 韩钰, 臧传琴. 绿色金融、环境规制与污染密集型产业的区域差异分析——基于1995-2017年的区域面板数据[J]. 农村金融研究, 2020(5): 64-71.

- 18. 中国人民银行湘潭市中心支行课题组, 陈翊高. 欧盟、英国绿色金融体系建设的国际经验及启示[J]. 金融经济, 2021(12): 62-68.

- 19. Rasoulinezhad, E. and Taghizadeh-Hesary, F. (2022) Role of Green Finance in Improving Energy Efficiency and Renewable Energy Development. Energy Efficiency, 15, Article No. 14. https://doi.org/10.1007/s12053-022-10021-4

- 20. Tan, X., Sun, Z., Chen, Z. and Chen, Z. (2021) Analysis of Green Technology Upgrading Strategy Based on Collaborative Incentive of Environmental Policy and Green Finance. Journal of Sys-tems Science and Information, 9, 61-73. https://doi.org/10.21078/JSSI-2021-061-13

- 21. Volz, U. (2018) Fostering Green Finance for Sustainable Development in Asia. ADBI Working Paper 814. Asian Development Bank Institute, Tokyo. https://doi.org/10.2139/ssrn.3198680

- 22. 姜津, 梁星. 基于DPSIR的化工企业节能减排绩效评价研究——以中石化为例[J]. 财政监督, 2021(18): 51-56.

- 23. 方琦, 钱立华, 鲁政委. 金融支持“双碳”目标的新趋势——2023年绿色金融趋势展望[J]. 金融与经济, 2023(1): 3-14.