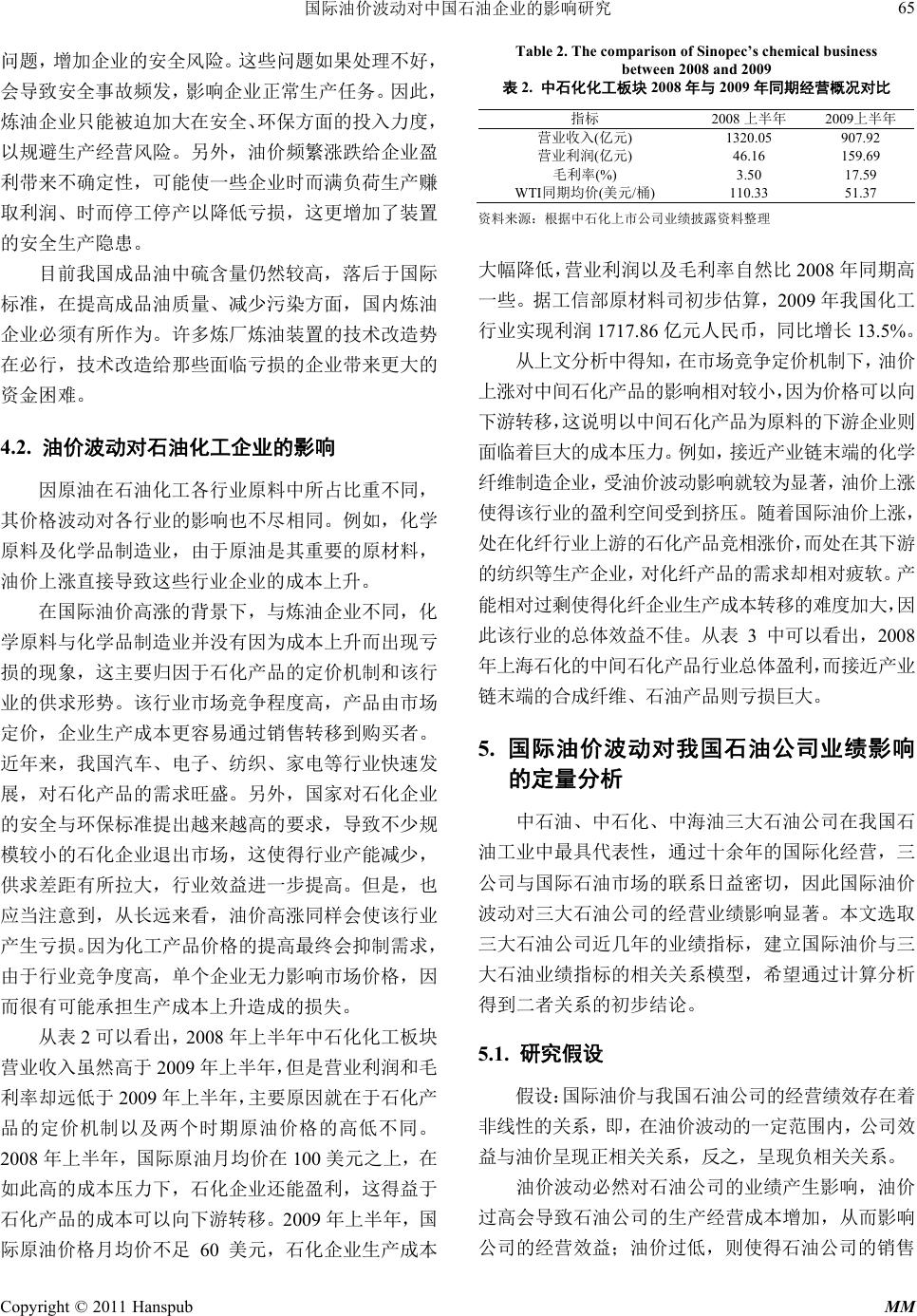

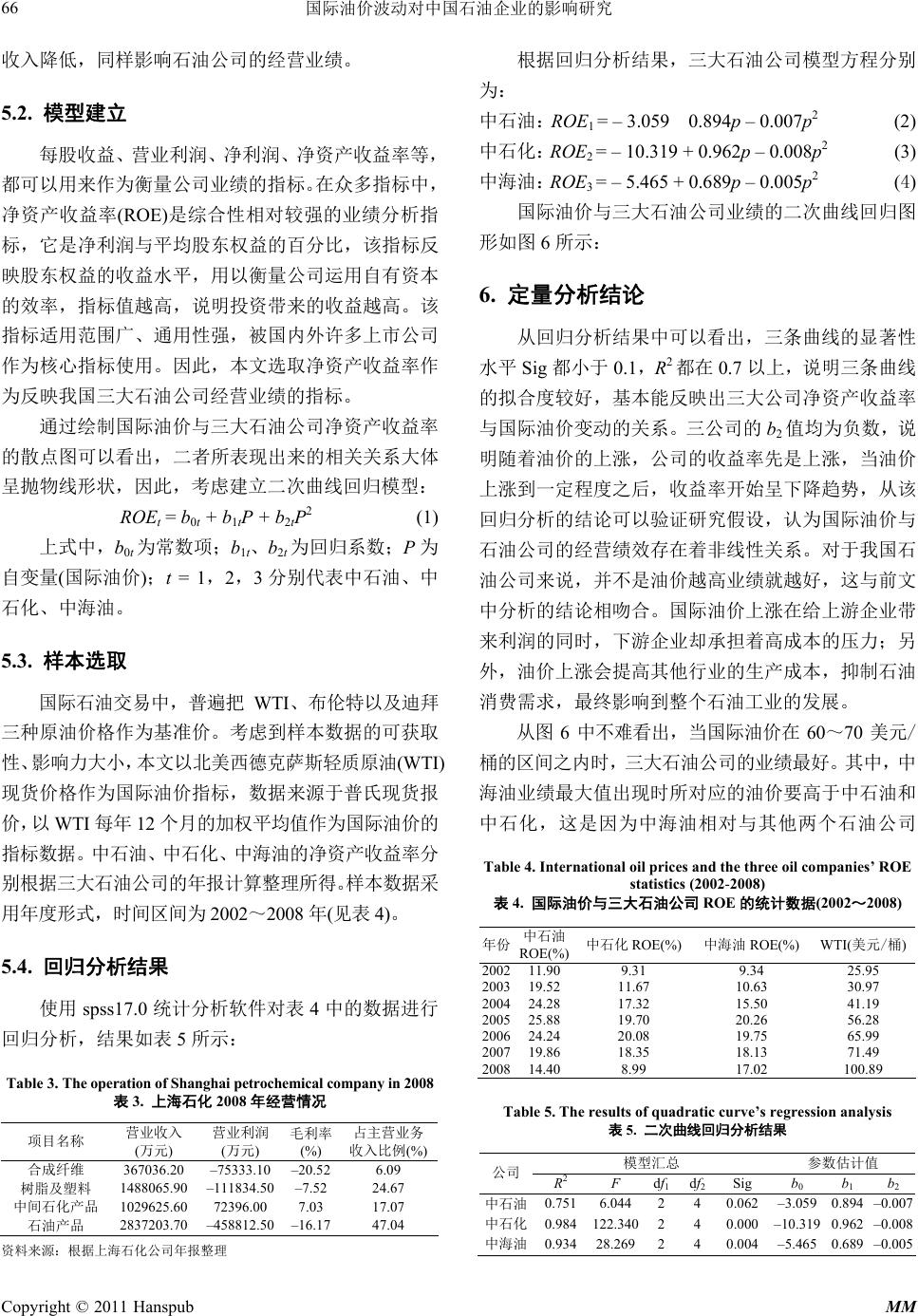

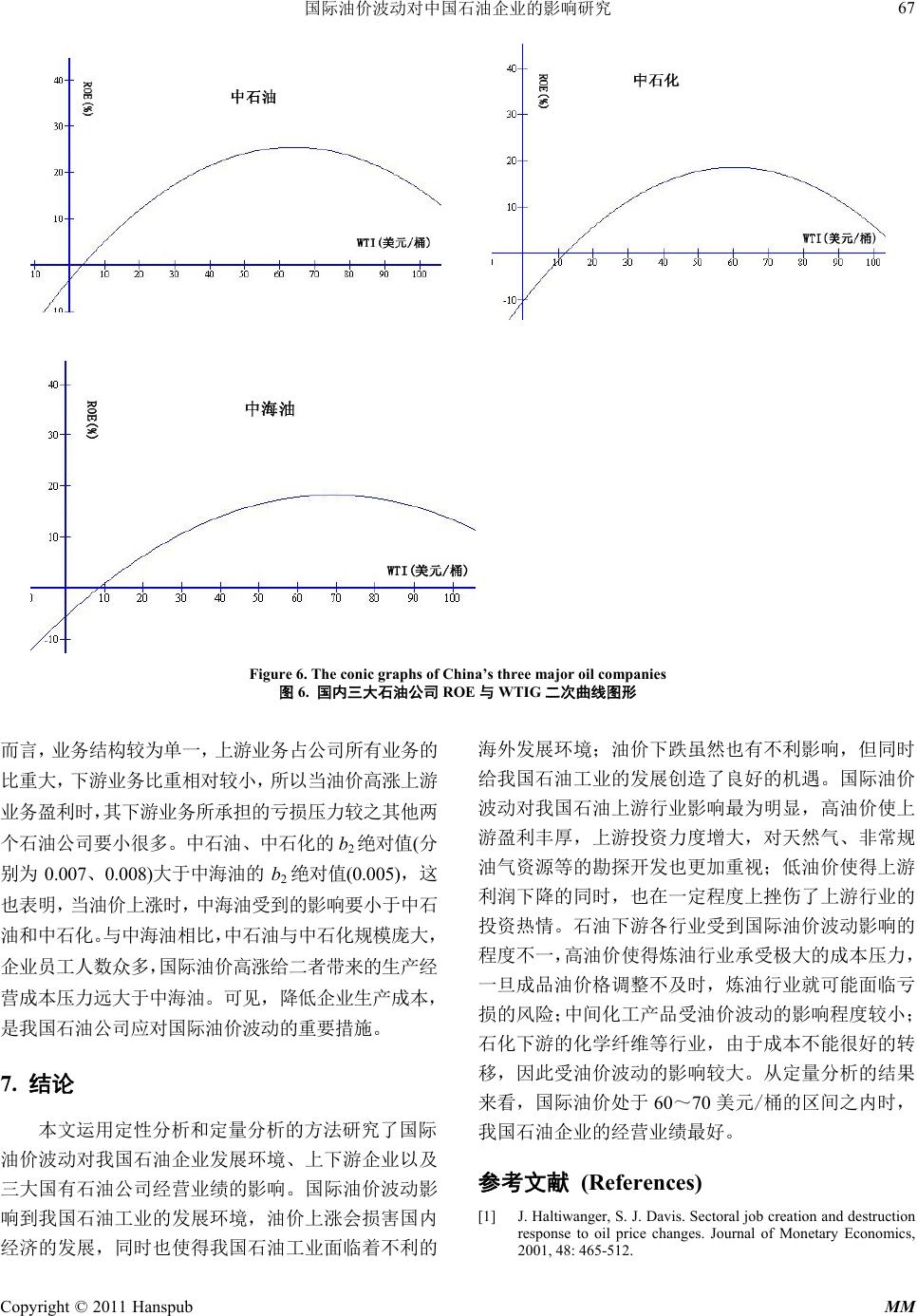

Modern Management 现代管理, 1, 59-68 http://dx.doi.org/10.12677/mm.2011.12010 Published Online July 2011 (http://www.hanspub.org/journal/mm/) Copyright © 2011 Hanspub MM Impact of International Oil Price Fluctuation on China’s Oil Enterprises* Hongxun Li, Qin Xie, Anjun Zhang School of Economics and Management, China University of Petroleum (East China), Dong ying Email: lhongxun196@sohu.com; yiyi0723@126.com Received: Feb. 22nd, 2011; revised: Mar. 20th, 2011; accepted: Apr. 10th, 2011. Abstract: As the world’s second-largest oil consumer, China’s dependency on foreign oil import has been more than 55% in the year of 2010. The increasing dependency on foreign oil import will get the oil price fluctuation to exert a more prominent influence on domestic economy. And the influence is largely realized through the impact of the international oil price on domestic oil price, the first step of which is through the impact of the internationa l oil price on domestic oil enterprises. Oil prices soar has negative influence on the development environment of China’s oil enterprises; oil prices slump has both advantages and disadvantages on the development enviro nment. Oil price fluctuation affects upstream and downstream of China’s oil enter- prises by different levels. At the same time, international oil price fluctuation also has significant influence on the performances of the oil companies. Analysis the impact of international oil price fluctuation by determine the nature analysis and fix quantify account is of far reaching importance to improve the competitiveness of our oil companies and achieve sustainable development of our oil enterprises. Keywords: Oil Price Fluctuation; Oil Enterprises; Impact 国际油价波动对中国石油企业的影响研究* 李宏勋,谢 芹,张安军 中国石油大学(华东)经济管理学院,东营 Email: lhongxun196@sohu.com; yiyi0723@126.com 收稿日期:2011 年2月22 日;修回日期:2011 年3月20 日;录用日期:2011 年4月10 日 摘 要:作为全球第二大石油消费国,2010 年我国石油对外依存度已经超过 55%。进口依存度的提高 将导致国际油价波动对国内经济的影响更加显著,这一影响往往通过一定的传导过程得以实现,而该 传导过程的第一环节就是国际油价波动对国内石油企业的影响。油价高涨对我国石油企业的发展环境 有一定负面影响,油价下跌对石油企业的发展环境有利有弊;国际油价波动对我国石油工业的上下游 企业都产生不同程度的影响;同时国际油价波动对我国石油公司的经营业绩也产生重要影响。本文利 用定性和定量分析的方法研究国际油价波动对我国石油企业的影响,对我国石油企业提高竞争力,促 进其持续发展具有重要的意义。 关键词:国际油价波动;石油企业;影响 1. 引言 在当前乃至今后较长时期内,我国石油企业要面 临诸多风险,其中油价风险首当其冲。对我国石油企 业而言,高油价是风险,低油价是风险,油价剧烈波 动更是风险。在国际石油市场上,石油价格波动既受 到能源供求因素的影响,也有政治因素、投机炒作、 突发事件、气候季节等其他因素的作用。 国内外关于国际油价波动对石油工业影响的分析 主要是集中在油价波动对石油工业发展环境的影响, 即分析油价波动对宏观经济的影响。国外学者都注重 运用统计学、数学的知识,通过建立相关模型来研究 油价波动与宏观经济的关系,Haltiwanger(2001)等人通 过研究认为,油价波动与经济活动之间的关系是非线 性的[1]。国内学者大多从宏观层面着眼,研究油价波动 对我国经济的影响,汪树民、申晔(2009)分析了近年来 *基金项目:中央高校基本科研业务费专项资金资助(supported by “the Fundamental Research Funds for the Central Universities”),中国 石油大学(华东)自主创新科研计划项目《国际油价波动对我国石油 工业的影响及对策研究(09CX04051B)》。  国际油价波动对中国石油企业的影响研究 60 油价波动对我国经济的影响[2];覃东海、余乐安(200 5) 预测了国际油价的变动趋势,并探讨了其对宏观经济 的影响[3]。于渤等(2002)通过运用投入产出法,分析了 国际油价波动对于我国整体经济的影响[4]。魏涛远 (2002)通过建立可计算的一般均衡模型,估计了国际油 价波动对我国整体经济的影响[5]。 国内也有不少学者对油价波动给我国石油企业带 来的影响进行了研究。例如,王树声等(2004)从石油 企业国际竞争力、石油企业可持续发展等角度研究了 石油价格对石油企业的影响[6]。张传兆(2005)分析了国 际原油价格上涨对国内炼油企业经营效益的有利方面 和不利影响[7]。王彩鹃(2006)从理论和实际两个方面分 析了当前高油价下,国内炼化企业经济效益的变化情 况[8]。高 宏霞、薛英鸽(2009)运用定量分析方法对油价 波动的影响进行了探讨[9]。 国内外关于油价波动的影响大多从宏观方面分析 对经济的影响,油价波动对石油企业影响的研究较少。 在油价剧烈波动的背景下,分析油价波动对我国石油 工业的影响,对我国石油企业的发展具有重要的意义。 2. 国际油价波动对我国石油企业发展环境 的影响 2.1. 油价高涨对石油企业的发展环境有一定负 面影响 2.1.1. 油价高涨损害国内经济的发展 20 世纪 90 年代以来,我国石油企业之所以能取 得快速发展,这与其具有良好的发展环境是密不可分 的。石油工业的发展以其他行业的发展为基础,同时 又为其他行业的发展提供能源和原材料。作为仅次于 美国的第二大石油消费国,高油价显然对我国经济发 展很不利。国际油价高涨会减缓我国经济的增长速度, 制约国内各行业的消费需求,从而影响石油企业自身 的发展环境。从图 1可以看出,我国 GDP 增长率在 2003 年之前增幅较大,之后几年相对稳定,而在 2008 年出现了明显的下降趋势。 在我国,石油作为经济发展必不可少的能源和原 材料,处在经济产业链上层,油价波动会通过各种途 径传导到物价上,影响物价稳定进而影响宏观经济和 金融市场稳定。作为原油进口大国,油价高涨使我国 支出更多的外汇,引起国内生产成本上升。物价上涨 导致内需下降,同时,汇率上升使得国内商品在国际 市场上的竞争力下降,对出口造成不利影响。据权威 机构估计,国际油价每上涨 1 美元将会影响我国 GDP 增长 0.043个百分点。 2.1.2 油价高涨使我国石油企业面临不利的海外发展 环境 研究世界石油工业发展史可以发现,产油国的政策 0 20 40 60 80 100 120 2001 2002 20032004 2005 20062007 2008 美元/桶 0 2 4 6 8 10 12 % WTI GDP增长率 Figure 1. China’s GDP and WTI oil prices in 2001-2008 (Source: GDP growth from National Bureau of Statistics of China official website; WTI from Platts spot price) 图1. 2001~2008 年我国 GDP 增长率与 WTI 年均现货价关系图(资料来源:GDP 增长率来源于国家统计 局官方网站,WTI 取自普氏现货报价) Copyright © 2011 Hanspub MM  国际油价波动对中国石油企业的影响研究 61 变动往往与石油商业周期呈现出很强的相关性,当油价 高涨时产油国政策会相对苛刻,而油价下跌时则会相对 宽松。高油价时期,产油国往往通过资源国有化、执行 复杂的招投标办法、制定苛刻的税收政策等手段加强对 油气资源的控制,限制外国石油公司的获利空间。 另外,由于油价高涨,石油勘探开发行业利润激增, 各跨国石油公司在国际石油市场的争夺会变得更加激 烈,我国石油企业会面临更加激烈的海外竞争环境,在 海外获得油气区块的难度较之低油价时期增大。截止到 2008 年,全世界 80%以上的优质油气资源的开采权已 经被埃克森美孚、壳牌等国际大石油公司掌控,我国石 油企业要想进一步拓展海外业务,面临的大多是高成 本、高风险、战乱或是开发殆尽的地区。我国石油企业 的海外经营经常受到国际石油公司、资源国国家石油公 司的挑战与阻挠,竞争压力和风险日益加大。 2.2. 油价下跌对石油企业发展环境的影响有利 有弊 2.2.1. 并购海外优质资产的机会增加 2008 年下半年,随着金融危机的蔓延,石油消费 需求下降,油价加速下跌,对国际石油市场的格局造 成了不小的影响。前几年油价高涨时期,国际大石油 公司和部分国家石油公司勘探开发空间不断扩大,加 大了对部分成本高、风险大的非常规项目和海上项目 的投入,而油价下跌使得一些项目因资金问题被迫推 迟。部分独立的小型石油公司因自身债务负担重、油 品品质差等原因,受到更大的影响。金融危机与油价 下跌还会影响到这些公司债务再融资的能力,因此更 容易成为实力雄厚的大石油公司并购的对象。油价下 跌为我国石油公司开展跨国并购、拓展海外空间创造 了难得的有利条件。 与前几年相比,2009 年我国石油企业进行海外油 气并购的次数明显增多,国内企业总共进行了 11 次成 功的海外并购,交易总金额达到近 160 亿美元。例如 中石油成功收购了新加坡石油公司的部分股权,中石 化完成了对 Addax 石油公司的收购,中石化与中海油 达成合作协议,通过联合成功收购了安哥拉 3个区块 的部分股权[10]。 2.2.2. 为我国石油企业增加石油储备创造契机 国际油价下跌使得不少国家和国际大石油公司纷 纷增加石油储备,低油价也是我国提高石油储备、降 低资源采购费用的大好时机。美国的石油储备在 2009 年初就已经增加到 7亿多桶,而其国内商业库存也已 经达到 3.5亿桶的高位,二者相加的使用时间超过 150 天。截止到 2009 年初,OPEC 为了实现石油保值增值, 租用了多艘油轮储备原油,总共储备了 7000~8000 万桶之多。俄罗斯也适时增加了1600 万桶的原油库存 [11]。而我国的所有石油储备仅可以维持约 30 天,所 以国内石油企业必须抓住机遇适时提高商业储备量。 2.2.3. 国外石油工程劳务市场萎缩 受到金融危机的影响,全球经济增速放缓,对石 油的消费需求量有所下降,石油生产国开工率下降。 国际油价下跌导致石油生产的利润空间缩小,各国纷 纷减产使得世界石油投资率降低,国内一些上游企业 也放缓了对不经济油气田的开发。我国石油企业由于 在世界石油工程劳务市场上占有较大份额,因此受到 比较严重的影响,尤其那些以国际业务为主的石油服 务公司,更是面临着严峻的考验,估计将经历两年左 右的低谷周期。 2.2.4. 石油企业投融资环境受到不利影响 油价下跌使得国际石油市场投资环境开始恶化, 而金融危机更使得这一问题雪上加霜。由于受到经济 增速放缓的影响,近两年来国际股票市场行情普遍表 现不佳,使得我国石油公司的融资数额受到一定影响。 从图 2中可以看出,我国三大石油公司的纽约股股票 价格与国际油价呈现出很强的相关性,随着 WTI 价格 的下跌,三家公司的股价也呈现出跌势。由于融资困 难,石油公司的投资热情下降,许多上游勘探开发项 目被迫推迟。 3. 国际油价波动对上游勘探开发企业的影响 3.1. 油价波动影响上游企业的经营状况 3.1.1. 油价高涨对上游企业利大于弊 21 世纪以前,由于国家长期控制石油价格,油价 相对低廉,致使石油上游勘探开发企业时常经营困难, 很多企业甚至出现亏损,导致上游企业没有足够的资 Copyright © 2011 Hanspub MM  国际油价波动对中国石油企业的影响研究 62 金进行石油勘探开发以及科技创新的投资。筹资困难 限制了上游企业的勘探开发规模,对于老油田的改造 更是无从谈起,致使我国石油储采比逐年下滑,油气 产量逐年递减。2003~2008 年上半年,国际油价经历 了疯狂上涨的阶段,油价的快速上涨,很大程度上改 变了我国石油上游行业经营困难的局面,勘探开发行 业获得了前所未有的发展生机与活力。 近几年来,我国各大石油公司的盈利主要是上游 企业实现的,图 3显示,2008 年中海油上游业务利润 占公司利润总额的 84%。国际油价的高低直接关系到 我国石油公司利润的实现,由图 4可以看出,2003~ 2007 年国际油价逐渐上涨,我国三大石油公司的利润 也呈增长趋势。 另外,近些年来,我国三大石油公司资产负债率 趋于合理,资本结构日趋稳定,现金流较为充足,这 也得益于油价上涨给石油公司带来了丰厚的利润。 当然,对我国上游企业来说,油价并不是越高越 好。首先,油价如果持续高涨,势必会对其他行业的 发展带来不利影响,能源、原材料、机械设备以及人 工费用等支出将大幅上升,从而使得石油勘探开发企 业的生产成本以及投资风险都显著增加。其次,油价 高涨时,我国石油公司需要交纳更多的特别收益金。 我国从 2006 年3月起,对国内石油生产企业征收特别 收益金,石油售价如果高于 40美元/桶,开采商所获 得的超额收入就要按比例缴纳收益金。特别收益金征 收比例在 20%~40%之间,按月计算、按季征收。2007 年全年中石油的特别收益金支出总额近 446 亿元人民 币,而仅在 2008 年上半年就已经缴纳了 478 亿元人民 币[12],与 2007 年同期相比上涨幅度高达 220%,这在 一定程度上影响了中石油的盈利水平。 0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 2008年7月 2008年8月 2008年9月 2008年10月 2008年11月 2008年12月 2009年1月 2009年2月 2009年3月 美元/桶 0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150 160 美元/普通股 WTI 中石油 中石化 中海油 Figure 2. N sh are pric es of Ch ina ’s th ree o il com p anies a nd WTI spot pri ces (Sou rce: WTI fr om Platt s sp ot price, N share prices based on website of the three companies) 图2. 我国三大石油公司A股价格与 WTI同期现货均价关系图(资料来源:WTI 来源于普氏现货报价,A 股价格根据三大石油公司网站数据整理) 2008年 84.00% 5.30% 6.80% 1.80% 2.10% 2007年 74.70% 1.70% 5.70% 10.80% 7.10% 上游业务 下游业务 专业技术服务 综合服务 金融服务 Figure 3. CNOOC’s total profit structure diagram in 2007 and 2008 (Source: China National Offshore Oil Corporation annual report) 图3. 2007、2008年中海油利润总额结构图(资料来源:中国海洋石油总公司年报) Copyright © 2011 Hanspub MM  国际油价波动对中国石油企业的影响研究 63 0 10 20 30 40 50 60 70 80 90 100 110 美元/桶 0 30 60 90 120 150 180 210 亿美元 WTI 30.97 41.19 56.2865.99 71.49 中石油 86.86130.06 170.66187.73 204.77 中石化 27.36 42.64 50.5467.35 74.58 中海油 13.8919.50 30.9538.8641.23 2003 2004 20052006 2007 Figure 4. Net profit of China’s oil companies and WTI spot prices in 2003-2007 (Source: Net profit from report of the three oil companies; WTI from Platts spot price) 图4. 2003~2007 年三大石油公司净利润与 WTI 年均现价关系图(资料来源:净利润来自三大石油公司年报,WTI 来自 普氏现货报价) 3.1.2. 油价下跌使上游企业面临巨大的生产经营压力 2008 年下半年,随着国际油价的急速下跌,我国 三大石油公司同期利润较以往也有了不同程度的下 降。石油上游勘探开发业作为资源行业,处于经济产 业链条的顶端,其他行业发展不佳势必会影响到石油 上游企业的发展。由于国家经济刺激政策的作用,2009 年我国经济增长速度仍然保持在 8%以上,国内石油 消费需求有所增加,但由于油价较低,石油上游企业 的盈利能力明显不如往年,2009 年该行业实现利润 1686.52 亿元人民币,同比降幅高达 60.7%。 随着国际油价的连续下跌,其对石油勘探开发企业 的影响也会不断深入。二次采油、三次采油技术在提高 了我国石油企业采收率的同时也提高了石油开采业的 生产成本。随着油价在低位运行,一些高成本、低产量 的区块将难以为继。2004~2008 年,我国国内原油产 量年均增长率达到 2.3%,而在 2009 年增长率却同比下 降了 0.4%,国内原油产量增速较往年显著降低[13]。 3.2 油价波动影响上游企业业务结构调整 3.2.1. 油价波动影响上游投入力度 近些年,国际油价上涨,给我国石油上游勘探开 发企业带来丰厚的利润,各企业纷纷进行了战略扩张, 不断加大投资力度。从图 5可以看出,2004~2007 年 伴随着油价上涨,中石油与中石化对勘探开发业务的 资本支出呈现出逐年增长的趋势。 油价上涨之所以对上游投资产生促进作用,主要有 以下三方面的原因:第一,国内有待勘探开发的区块其 自然环境大都十分恶劣,高油价为勘探开发区域的扩 大,特别是进行沙漠和深海地区的勘探开发提供了可 能。第二,高油价时期上游企业普遍盈利,为勘探开发 的理论与技术创新提供了资金支持,这有助于找到更多 隐蔽油气藏,提高油气采收率。第三,国内石油公司具 有了雄厚的资金保障,有利于提高上游业务的国际竞争 力,获取更多的石油份额以保证我国石油安全。 75.96 101.70 28.22 131.94 44.23 177.10 71.89 25.65 0 20 40 60 80 100 120 140 160 180 200 中石油 中石化 亿美元 2004 2005 2006 2007 Figure 5. CNPC and Sinopec’s upstream capital expenditures (Source: upstream spending based on the annual report of each company) 图5. 中石油、中石化上游资本支出变化图(资料来源:石油公司上游支出根据各公司年报整理) Copyright © 2011 Hanspub MM  国际油价波动对中国石油企业的影响研究 64 油价下跌则给上游企业的投资力度带来一定程度 的负面影响。2008 年底,受到金融危机和油价低迷的 影响,效益较低的低产井、边缘井成为各石油公司关 闭的对象。例如,重油开发投资成本相对较高,低油 价与高成本使得石油企业在重油开发方面面临着亏损 的不利局面,致使许多企业纷纷减少了在重油开发上 的投资力度。据统计,2009 年我国油气开采行业总体 投资较 2008 年下降了 2.3%。 3.2.2. 油价波动影响企业对天然气、可再生能源、非 常规资源的投资 随着国民经济的持续快速发展,我国对石油的消 费需求必将继续增加,而国内的石油探明储量与产量 并没有明显的增加趋势,这使得我国面临着更加严峻 的能源供需形势。油价剧烈波动,给我国石油企业的 正常生产经营活动带来了诸多不确定性因素。在近几 年的国际油价高涨时期,我国各大石油公司的利润有 了大幅增长,石油公司纷纷加大对天然气、可再生能 源以及非常规油气资源的投入。 石油公司对可再生能源、非常规油气资源的投资, 大都是建立在国际油价高位运行、上游业务利润增加 基础之上的。因为有一定的高油价保证,研究开发非 常规油气资源才可能有利可图,或者说至少不会有很 大亏损。如果油价持续低迷,势必影响我国石油公司 在新能源、非常规油气资源等方面的投资热情。 4. 国际油价波动对石油工业下游企业的影响 国际油价的波动对石油工业下游企业的影响是十 分巨大的,但由于石油炼化行业综合性非常强,因此 油价波动对具体各类企业的影响是不同的。 4.1. 油价波动对炼油企业的影响 炼油企业以原油为原料生产成品油,原油是其产 品成本的直接构成,产品价格很大程度上受到原油价 格的制约[14]。由于我国成品油定价机制尚不成熟,一 旦成品油调价滞后,炼油企业将会承担亏损的风险, 国际油价波动对炼油企业的影响最为突出。 4.1.1. 油价波动对炼油企业生产成本影响较大 国际油价波动对炼油企业的影响主要体现在增加 其生产成本上,可以从三个方面加以说明:一是原油直 接成本上升。以青岛大炼油项目为例,目前投产的原油 加工能力为 1000 万吨/年,如果国际油价每桶上涨 1 美元,按 1吨等于 7.5 桶计算,每年将增加 7500 万美 元的原油成本。二是原油采购费用上升。油价上升使得 购买同量原油的总金额比以前上升,购买、运输过程中 的各项费用大都按原油总额的一定比例提取,因此运输 费用、保险费用、代理费用等都会随之上升,使得原油 购买总成本增加。三是原油加工成本上升。上文曾提到 油价提高会影响国内各行业的生产成本,会带动一系列 商品和劳务的价格上涨,造成通胀压力,比如电、水费 用以及许多工业用品价格都会上涨,这将会直接导致炼 油企业生产费用和价格成本增加。 从表 1中可以看出,2008 年上半年,中石化炼油 板块出现巨额亏损,原因就在于整个 2008 年上半年国 际原油价格一直居高不下,致使国内炼油企业的原油采 购成本以及相关的采购费用均大幅提高,而当时我国成 品油价格调整又相对滞后,出现了企业炼油成本超过成 品油价格的倒挂局面。与之形成鲜明对比的是,2009 年上半年中石化炼油板块盈利丰厚,这主要得益于 2009 年上半年原油价格低落和成品油价格调整及时。 2009 年2月份以来,受到国际油价处在相对低位、 国内成品油需求回升、成品油价格调整较为及时等多 种因素的综合作用,国内炼油企业普遍盈利,其生产 积极性明显提高。2009 年全年,国内成品油产量达到 2.28亿吨,较 2008 年增长 9.4%。 4.1.2. 炼油企业在安全环保方面的支出不断上升 由于高硫、重质原油的购买成本低于低硫、轻质 原油,在油价高涨时期,国内炼油企业会有意识的增 加劣质原油的购买数量,以降低国际油价上涨带来的 冲击。增加劣质原油的加工量使得炼油企业面临着更 多安全环保方面的问题,例如,加工过多的劣质原油 可能造成炼油设备腐蚀老化、企业废气排放超标等 Table 1. The comparison of Sinopec’s refining segment between 2008 and 2009 表1. 中石化炼油板块2008 年与 2009 年同期经营概况对比 指标 2008 上半年 2009上半年 营业收入(亿元) 3922.00 3018.64 营业利润(亿元) –680.39 910.62 毛利率(%) –17.35 30.17 WTI同期均价(美元/桶)110.33 51.37 资料来源:各经营指标来自中石化半年报,WTI来自普氏现货报价。 Copyright © 2011 Hanspub MM  国际油价波动对中国石油企业的影响研究 65 问题,增加企业的安全风险。这些问题如果处理不好, 会导致安全事故频发,影响企业正常生产任务。因此, 炼油企业只能被迫加大在安全、环保方面的投入力度, 以规避生产经营风险。另外,油价频繁涨跌给企业盈 利带来不确定性,可能使一些企业时而满负荷生产赚 取利润、时而停工停产以降低亏损,这更增加了装置 的安全生产隐患。 目前我国成品油中硫含量仍然较高,落后于国际 标准,在提高成品油质量、减少污染方面,国内炼油 企业必须有所作为。许多炼厂炼油装置的技术改造势 在必行,技术改造给那些面临亏损的企业带来更大的 资金困难。 4.2. 油价波动对石油化工企业的影响 因原油在石油化工各行业原料中所占比重不同, 其价格波动对各行业的影响也不尽相同。例如,化学 原料及化学品制造业,由于原油是其重要的原材料, 油价上涨直接导致这些行业企业的成本上升。 在国际油价高涨的背景下,与炼油企业不同,化 学原料与化学品制造业并没有因为成本上升而出现亏 损的现象,这主要归因于石化产品的定价机制和该行 业的供求形势。该行业市场竞争程度高,产品由市场 定价,企业生产成本更容易通过销售转移到购买者。 近年来,我国汽车、电子、纺织、家电等行业快速发 展,对石化产品的需求旺盛。另外,国家对石化企业 的安全与环保标准提出越来越高的要求,导致不少规 模较小的石化企业退出市场,这使得行业产能减少, 供求差距有所拉大,行业效益进一步提高。但是,也 应当注意到,从长远来看,油价高涨同样会使该行业 产生亏损。因为化工产品价格的提高最终会抑制需求, 由于行业竞争度高,单个企业无力影响市场价格,因 而很有可能承担生产成本上升造成的损失。 从表 2可以看出,2008年上半年中石化化工板块 营业收入虽然高于 2009 年上半年,但是营业利润和毛 利率却远低于 2009 年上半年,主要原因就在于石化产 品的定价机制以及两个时期原油价格的高低不同。 2008 年上半年,国际原油月均价在 100 美元之上,在 如此高的成本压力下,石化企业还能盈利,这得益于 石化产品的成本可以向下游转移。2009 年上半年,国 际原油价格月均价不足 60 美元,石化企业生产成本 Table 2. The comparison of Sinopec’s chemical business between 2008 and 2009 表2. 中石化化工板块2008 年与 2009 年同期经营概况对比 指标 2008上半年 2009上半年 营业收入(亿元) 1320.05 907.92 营业利润(亿元) 46.16 159.69 毛利率(%) 3.50 17.59 WTI同期均价(美元/桶) 110.33 51.37 资料来源:根据中石化上市公司业绩披露资料整理 大幅降低,营业利润以及毛利率自然比2008年同期高 一些。据工信部原材料司初步估算,2009 年我国化工 行业实现利润 1717.86 亿元人民币,同比增长 13.5%。 从上文分析中得知,在市场竞争定价机制下,油价 上涨对中间石化产品的影响相对较小,因为价格可以向 下游转移,这说明以中间石化产品为原料的下游企业则 面临着巨大的成本压力。例如,接近产业链末端的化学 纤维制造企业,受油价波动影响就较为显著,油价上涨 使得该行业的盈利空间受到挤压。随着国际油价上涨, 处在化纤行业上游的石化产品竞相涨价,而处在其下游 的纺织等生产企业,对化纤产品的需求却相对疲软。产 能相对过剩使得化纤企业生产成本转移的难度加大,因 此该行业的总体效益不佳。从表 3中可以看出,2008 年上海石化的中间石化产品行业总体盈利,而接近产业 链末端的合成纤维、石油产品则亏损巨大。 5. 国际油价波动对我国石油公司业绩影响 的定量分析 中石油、中石化、中海油三大石油公司在我国石 油工业中最具代表性,通过十余年的国际化经营,三 公司与国际石油市场的联系日益密切,因此国际油价 波动对三大石油公司的经营业绩影响显著。本文选取 三大石油公司近几年的业绩指标,建立国际油价与三 大石油业绩指标的相关关系模型,希望通过计算分析 得到二者关系的初步结论。 5.1. 研究假设 假设:国际油价与我国石油公司的经营绩效存在着 非线性的关系,即,在油价波动的一定范围内,公司效 益与油价呈现正相关关系,反之,呈现负相关关系。 油价波动必然对石油公司的业绩产生影响,油价 过高会导致石油公司的生产经营成本增加,从而影响 公司的经营效益;油价过低,则使得石油公司的销售 Copyright © 2011 Hanspub MM  国际油价波动对中国石油企业的影响研究 Copyright © 2011 Hanspub MM 66 收入降低,同样影响石油公司的经营业绩。 5.2. 模型建立 每股收益、营业利润、净利润、净资产收益率等, 都可以用来作为衡量公司业绩的指标。在众多指标中, 净资产收益率(ROE)是综合性相对较强的业绩分析指 标,它是净利润与平均股东权益的百分比,该指标反 映股东权益的收益水平,用以衡量公司运用自有资本 的效率,指标值越高,说明投资带来的收益越高。该 指标适用范围广、通用性强,被国内外许多上市公司 作为核心指标使用。因此,本文选取净资产收益率作 为反映我国三大石油公司经营业绩的指标。 通过绘制国际油价与三大石油公司净资产收益率 的散点图可以看出,二者所表现出来的相关关系大体 呈抛物线形状,因此,考虑建立二次曲线回归模型: ROEt = b0t + b1tP + b2tP2 (1) 上式中,b0t为常数项;b1t、b2t为回归系数;P为 自变量(国际油价);t = 1,2,3分别代表中石油、中 石化、中海油。 5.3. 样本选取 国际石油交易中,普遍把 WTI、布伦特以及迪拜 三种原油价格作为基准价。考虑到样本数据的可获取 性、影响力大小,本文以北美西德克萨斯轻质原油(WTI) 现货价格作为国际油价指标,数据来源于普氏现货报 价,以WTI 每年 12 个月的加权平均值作为国际油价的 指标数据。中石油、中石化、中海油的净资产收益率分 别根据三大石油公司的年报计算整理所得。样本数据采 用年度形式,时间区间为 2002~2008 年(见表 4)。 5.4. 回归分析结果 使用 spss17.0 统计分析软件对表4中的数据进行 回归分析,结果如表 5所示: Table 3. The operation of Shanghai petrochemical company in 2008 表3. 上海石化2008 年经营情况 项目名称 营业收入 (万元) 营业利润 (万元) 毛利率 (%) 占主营业务 收入比例(%) 合成纤维 367036.20 –75333.10 –20.52 6.09 树脂及塑料 1488065.90 –111834.50 –7.52 24.67 中间石化产品 1029625.60 72396.00 7.03 17.07 石油产品 2837203.70 –458812.50 –16.17 47.04 资料来源:根据上海石化公司年报整理 根据回归分析结果,三大石油公司模型方程分别 为: 中石油:RO E 1 = – 3.059 0.894p – 0.007 p2 (2) 中石化:ROE2 = – 10.319 + 0.962p – 0.008 p2 (3) 中海油:ROE3 = – 5.465 + 0.689p – 0.005p2 (4) 国际油价与三大石油公司业绩的二次曲线回归图 形如图 6所示: 6. 定量分析结论 从回归分析结果中可以看出,三条曲线的显著性 水平 Sig 都小于 0.1,R2都在 0.7以上,说明三条曲线 的拟合度较好,基本能反映出三大公司净资产收益率 与国际油价变动的关系。三公司的 b2值均为负数,说 明随着油价的上涨,公司的收益率先是上涨,当油价 上涨到一定程度之后,收益率开始呈下降趋势,从该 回归分析的结论可以验证研究假设,认为国际油价与 石油公司的经营绩效存在着非线性关系。对于我国石 油公司来说,并不是油价越高业绩就越好,这与前文 中分析的结论相吻合。国际油价上涨在给上游企业带 来利润的同时,下游企业却承担着高成本的压力;另 外,油价上涨会提高其他行业的生产成本,抑制石油 消费需求,最终影响到整个石油工业的发展。 从图 6中不难看出,当国际油价在 60~70 美元/ 桶的区间之内时,三大石油公司的业绩最好。其中,中 海油业绩最大值出现时所对应的油价要高于中石油和 中石化,这是因为中海油相对与其他两个石油公司 Table 4. International oil prices and the three oil companies’ ROE statistics (2002-2008) 表4. 国际油价与三大石油公司ROE 的统计数据(2002~2008) 年份 中石油 ROE(%) 中石化 ROE(%) 中海油ROE(%) WTI(美元/桶) 2002 2003 2004 2005 2006 2007 2008 11.90 19.52 24.28 25.88 24.24 19.86 14.40 9.31 11.67 17.32 19.70 20.08 18.35 8.99 9.34 10.63 15.50 20.26 19.75 18.13 17.02 25.95 30.97 41.19 56.28 65.99 71.49 100.89 Table 5. The results of quadratic curve ’s regression analysis 表5. 二次曲线回归分析结果 模型汇总 参数估计值 公司 R2 F df1df2 Sig b0 b1 b2 中石油 0.7516.044 2 4 0.062 –3.059 0.894–0.007 中石化 0.984122.3402 4 0.000 –10.319 0.962–0.008 中海油 0.93428.2692 4 0.004 –5.465 0.689–0.005  国际油价波动对中国石油企业的影响研究 67 Figure 6. The conic graphs of China’s three major oil companies 图6. 国内三大石油公司ROE与WTIG 二次曲线图形 而言,业务结构较为单一,上游业务占公司所有业务的 比重大,下游业务比重相对较小,所以当油价高涨上游 业务盈利时,其下游业务所承担的亏损压力较之其他两 个石油公司要小很多。中石油、中石化的b2绝对值(分 别为 0.007、0.008)大于中海油的 b2绝对值(0.005),这 也表明,当油价上涨时,中海油受到的影响要小于中石 油和中石化。与中海油相比,中石油与中石化规模庞大, 企业员工人数众多,国际油价高涨给二者带来的生产经 营成本压力远大于中海油。可见,降低企业生产成本, 是我国石油公司应对国际油价波动的重要措施。 7. 结论 本文运用定性分析和定量分析的方法研究了国际 油价波动对我国石油企业发展环境、上下游企业以及 三大国有石油公司经营业绩的影响。国际油价波动影 响到我国石油工业的发展环境,油价上涨会损害国内 经济的发展,同时也使得我国石油工业面临着不利的 海外发展环境;油价下跌虽然也有不利影响,但同时 给我国石油工业的发展创造了良好的机遇。国际油价 波动对我国石油上游行业影响最为明显,高油价使上 游盈利丰厚,上游投资力度增大,对天然气、非常规 油气资源等的勘探开发也更加重视;低油价使得上游 利润下降的同时,也在一定程度上挫伤了上游行业的 投资热情。石油下游各行业受到国际油价波动影响的 程度不一,高油价使得炼油行业承受极大的成本压力, 一旦成品油价格调整不及时,炼油行业就可能面临亏 损的风险;中间化工产品受油价波动的影响程度较小; 石化下游的化学纤维等行业,由于成本不能很好的转 移,因此受油价波动的影响较大。从定量分析的结果 来看,国际油价处于 60~70美元/桶的区间之内时, 我国石油企业的经营业绩最好。 参考文献 (References) [1] J. Haltiwanger, S. J. Davis. Sectoral job creation and destruction response to oil price changes. Journal of Monetary Economics, 2001, 48: 465-512. Copyright © 2011 Hanspub MM  国际油价波动对中国石油企业的影响研究 68 [2] 汪树民, 申晔. 浅谈国际油价的大幅波动对中国的影响[J]. 文史博览(理论), 2009, 3(5): 80-82. [3] 覃东海, 余乐安. 石油价格的预测及其对世界经济的冲击[J]. 世界经济, 2005, 65(3): 55-59. [4] 于渤, 迟春洁, 苏国福. 石油价格对国民经济影响测度模型 [J]. 数量经济技术经济研究, 2002, 19(5): 74-76. [5] 魏涛远. 世界油价上涨对我国经济的影响分析[J]. 数量经济 技术经济研究, 2002, 19(5): 17-20. [6] 王树声, 陈蕊, 朱辉. 石油价格对石油企业影响研究[J]. 北方 经贸, 2004, 24(10): 114-115. [7] 张传兆. 油价上涨对我国炼油企业的影响及对策[J]. 当代石 油石化, 2005, 12(11): 28-30. [8] 王彩鹃. 高油价对炼化企业的影响[J]. 甘肃科技, 2006, 22(1): 28-29. [9] 高宏霞, 薛英鸽. 国际油价与石油公司业绩分析[J]. 商业研 究, 2009, 52(5): 172-174. [10] 朱和. 2009年国际国内石油石化回眸与 2010 年展望[J]. 中国 石油石化, 2010, 13(3): 52-59. [11] 刘淑菊, 石杏茹. “低油价”冰冻上游[J]. 中国石油石化, 2006, 9(6): 16-18. [12] 何伊凡. 高油价“灼伤”中石油[J]. 中国企业家, 2008, 23(16): 58-60. [13] 龚金双. 虎年油市向阳开[J]. 中国石油石化, 2010, 13(4): 18-22. [14] 张传兆. 油价上涨对我国炼油企业的影响及对策[J]. 当代石 油石化, 2005, 12(11): 28-30. Copyright © 2011 Hanspub MM |