Finance

Vol.

09

No.

04

(

2019

), Article ID:

31549

,

11

pages

10.12677/FIN.2019.94052

Financial Performance Analysis of Zhengbang Technology during Adversity Expansion

Xuemei Yu, Mei Xu, Xinmei Qin

Finance and Economics Department Account Technology Society, Science and Technology College of Nanchang University, Nanchang Jiangxi

Received: Jul. 12th, 2019; accepted: Jul. 24th, 2019; published: Jul. 31st, 2019

ABSTRACT

Zhengbang Technology is the leading company in feed breeding industry in Jiangxi. Under the background of the transformation of pig breeding industry from free-range breeding to standard scale development, the company chooses to expand the scale of assets to make more profit. The article will collect, classify, analyze and deal with the financial data in the audited company financial report, in order to comprehensively analyze the financial indicators related to business benefits in the process of company’s expansion, so as to comprehensively evaluate the company’s expansion and development strategy, and put forward a development suggestion for the company’s expansion mode.

Keywords:Zhengbang Technology, Expansion, Financial Indicators

逆境扩张的正邦科技财务绩效分析

喻雪梅,徐梅,秦欣梅

南昌大学科学技术学院,财经学科部AT学会,江西 南昌

收稿日期:2019年7月12日;录用日期:2019年7月24日;发布日期:2019年7月31日

摘 要

正邦科技是江西饲料养殖行业的龙头老大。在生猪养殖行业由散养转变为标准规模化发展的行业背景下,公司为获取更多的效益,选择扩大资产规模来扩张发展。本文将借助经审计的公司财务报告中的会计报表数据,对其财务数据进行收集、分类、分析和处理,对公司扩张过程中的经营效益相关财务指标进行综合分析,从而对公司的扩张发展策略进行综合评价,并针对公司的扩张模式给出发展建议。

关键词 :正邦科技,扩张,财务指标

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

1.1. 研究背景

随着改革开放、一带一路的发展,国民生活水平在不断提高。而猪肉作为我国居民餐桌上最主要的动物性副食品,生猪养殖的发展空间广阔。生猪养殖是我国的传统养殖行业。长期以来我国的生猪养殖都是以散养为主,规模化养殖的程度较低 [1] 。而近年来,国家相继出台了一系列旨在加强环境保护力度的法律法规和政策 [2] ,行业环境环保监管力度日益加大受行业政策影响,以及农村适龄务工人员的减少,中小养殖户纷纷减少存栏甚至退出市场 [3] 。未来几年,标准化与精细化的规模化模式将是生猪养殖企业的发展趋势 [4] [5] [6] 。

据国家统计局发布的最新统计数据显示,2018年,我国猪肉产量5404万吨,下降0.9%;生猪存栏42,817万头,下降3%;生猪出栏69,382万头,下降1.2%。受2018年下半年猪瘟影响 [5] ,加上环保政策趋严、供给侧改革等多重因素影响下,生猪养殖行业持续低迷。但在生猪出栏量减少的情况下,江西正邦科技股份有限公司(下文简称正邦科技)作为江西首家民营企业IPO公司,却选择扩大生猪养殖规模。近年来加大土地流转投入,用于公司生猪养殖建设与种植业结合上。2018年,公司通过加大生猪出栏量,迅速占领行业市场,在下半年将公司利润扭亏为盈。在生猪养殖行业由散养转变为规模化发展的背景下,正邦科技选择扩张的发展战略是否真正能给公司创造效益,扩张发展的战略对公司的财务绩效产生什么样的变化,则是本文的研究方向 [7] 。

1.2. 研究方法

本文借助经审计的公司财务报告中的会计报表数据,将正邦科技与行业内的竞争性上市公司进行比较,对扩张发展中的财务状况进行综合分析。

1) 文献分析法。通过知网等数据文献的查找与整理分析,大致了解论文的写作方向。

2) 比较分析法。将公司的现有状况与以往年度纵向对比,找出公司在扩张发展中的相关变化;将公司与同行业同一时期的竞争企业进行横向对比,分析公司在行业中的优势与劣势。

3) 财务比率分析法。借助经审计过的年度财务报表数据,对成长能力、安全性相关指标进行分析 [8] 。

4) 杜邦分析法。杜邦分析体系由美国杜邦公司开创,通过对核心指标净资产收益率的计算公式进行分解,找出和挖掘驱动利润的关键因素,是一套实用的和高效的财务工具 [9] 。

1.3. 研究目的和意义

中国是一个猪肉的消费和生产大国 [10] 。据中国产业信息网数据显示,我国人口占世界总人口约19.0%,而猪肉消费量占世界总猪肉消费量49.6%,生猪养殖量占世界生猪总养殖量56.6%。在国民肉类消费量中,猪肉的消费量高达86.27%。正邦科技作为猪肉行业三大巨头之一,在生猪养殖行业扩张发展的行业背景下,公司选择扩张发展的经营策略是否有利于公司创造效益,直接关系到正邦科技的企业价值,影响到与我们生活息息相关的猪肉市场。本文将通过分析企业的成长能力以及成长能力引发的财务安全问题进行研究探讨,发现正邦科技进行扩张发展战略给公司带来的优势与劣势,并根据研究内容进行评价与提出发展建议。

2. 正邦科技资产扩张变动及趋势

2.1. 正邦科技非流动资产投入加重

由表1可知,正邦科技近几年的规模在不断扩大,即资产投入比重在逐渐加大。2018年公司资产共计213.26亿元,在16家三级行业(农林牧渔–农产品加工–饲料Ⅲ)中的上市公司中排名第二,相比于2013年,其总资产规模扩大了2.56倍。其中,固定资产的增长速度较为迅猛。2018年的固定资产相对于2013年,扩大了3.24倍。公司近几年扩建的生产规模,主要是用来育种猪场建设、养殖猪场建设。除固定资产的投入增大以外,公司的无形资产也在稳步增长。无形资产的投入中,土地使用权占比较大,即用于猪场建设的土地流转投入逐渐增大。

Table 1. Asset changes of Zhengbang Technology in recent years

表1. 正邦科技近几年资产变动情况

资料来源于公司财务报表数据整理分析。

通过固定资产和无形资产的投入,扩建公司的生猪养殖地的猪场建设,加大生猪养殖量以增大生猪的出栏量。根据巨潮资讯网发布的资料显示,正邦科技在2018年度生猪出栏量553.99万头,较上年增长61.87%,居A股生猪养殖类上市公司第三位。前文提到过,2018年生猪行业持续低迷,整体的生猪出栏量在下降,而正邦科技凭借出栏量的增加,在2018年下半年,将公司净利润扭亏为盈。

2.2. 正邦科技非流动资产投入经营效率分析

正邦科技近年来资产的扩张速度较快,接下来分析公司资产的利用率的情况:

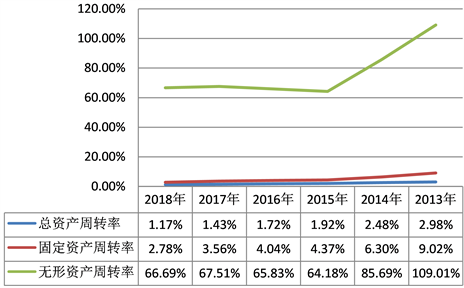

由图1可知,总资产周转率、固定资产周转率和无形资产周转率均处于下降趋势,其中无形资产周转率下降得尤为明显。说明公司对固定资产和无形资产的利用率在逐渐下降。在总资产周转率、固定资产周转率和无形资产周转率中,无形资产周转率的数值最大,说明无形资产的利用效率较高。但根据表1可知,无形资产占资产比例较小,即使无形资产周转率在60%以上,但对总资产周转率的影响较小,故而总资产周转率数值较低。

资料来源于同花顺数据整理分析

资料来源于同花顺数据整理分析

Figure 1. Schematic diagram of asset turnover

图1. 资产周转率变化示意图

3. 正邦科技投入与产出变动关系

3.1. 正邦科技固定资产投入与营业收入增长变动关系

根据西方微观经济学理论,企业追求的最终目标是公司利益最大化。毫无疑问,正邦科技之所以选择加大资产投入的扩张发展,就是为了更好地盈利,以赚取更多的利润。接下来本文就将对公司近几年来的营业收入进行分析:

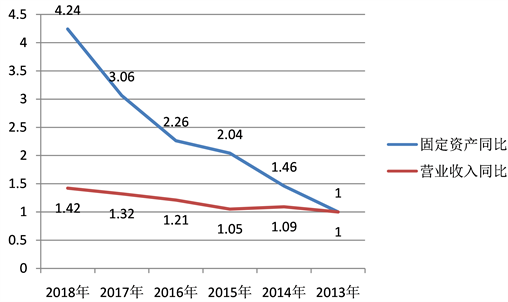

据图2可知,营业收入呈上升趋势,说明正邦科技固定资产投入比重的增加带来了一定的经济效益,但就柱形图看来,营业收入的增长相比于固定资产的增长速度而言,似乎较为缓慢。接下来分析固定资产投入与营业收入产出的变动关系。

资料来源于公司2018年度财务报告

资料来源于公司2018年度财务报告

Figure 2. Total revenue of the company from 2013 to 2018

图2. 公司2013~2018年营业总收入

由图3可知,2018年公司的固定资产是2013年的4.24倍,营业收入仅仅是当年1.42倍,两者之间的差距还是较大的。而正邦科技属于生猪养殖的重资产行业,非流动资产的产生的效益难以在短时间内实现。根据上图2所示,在2015~2016年,固定资产的增长速度加大的同时,营业收入也在加速增长。在2018年生猪养殖行业严峻的背景下,正邦科技通过前期固定资产的投入,加大生猪出栏量,在下半年将公司的净利润扭亏为盈,充分说明了公司加大固定资产投入扩张战略的正确性。但也不禁产生疑问,正邦科技近几年固定资产加速扩张,是否会对公司的成长能力造成影响,则需要对公司的成长能力进行具体分析。

资料来源于公司2018年度财务报告分析

资料来源于公司2018年度财务报告分析

Figure 3. The year-on-year change trend of the company’s fixed assets and operating revenue from 2013 to 2018

图3. 公司2013~2018年固定资产与营业收入同比变动趋势

3.2. 行业竞争性公司成长能力比较

企业的成长性,通常从收入和资产两个角度进行剖析。收入类的指标,本文采用营业收入增长率和营业利润增长率;资产类的指标,本文采用总资产增长率和净资产增长率 [11] 。

为更好地了解行业特点与公司的成长能力,本文需要选择两家与正邦科技同位于三级行业(农林牧渔–农产品加工–饲料Ⅲ)中的公司作比较。大北农科技集团股份有限公司(下文简称大北农)与正邦科技在生产规模与营业收入的情况类似,而新希望六合股份有限公司(下文简称新希望)在众多的指标中排名都比较靠前,是行业中的佼佼者,因此本文选取大北农和新希望这两家代表性的公司与正邦科技对比分析。

据表2可知,正邦科技、新希望和大北农三家公司在2018年虽然营收收入都有所增加,但营业利润都出现了负增长,说明公司的利润受行业波动影响较大。正邦科技的总资产增长率高达28.35%,而净资产增长率还不如新希望,说明公司资产扩张规模发展较好,但是收入与利润的成长能力相对较弱。

Table 2. Financial indicators of each company’s growth capacity in 2018

表2. 各公司2018年成长能力财务指标数值

资料来源于同花顺数据整理分析。

4. 正邦科技资产扩张财务风险分析

就2018下半年,正邦科技将公司净利润扭亏为盈来看,非流动性资产的扩张发展战略似乎确实是有利于公司未来的发展。但公司的扩张发展,必须要考虑其安全能力,防止出现资不抵债甚至是破产的惨状。接下来本文将分析短期偿债性和长期偿债性的相关指标,来判断公司的安全情况。

4.1. 经营活动的现金流趋于充裕

现金是企业日常经营活动中必不可少的一部分,被称为企业生存和发展的“血脉”。资金的运动就是从货币形态到实务形态,再到货币形态,周而复始,从而不断实现资金价值的增值。

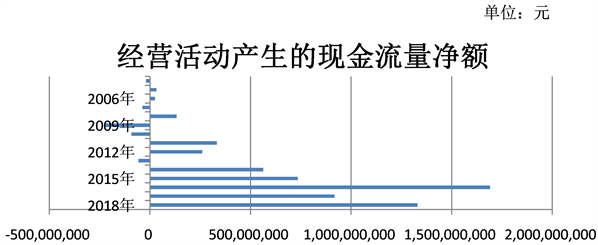

通过分析公司经营活动产生的现金流,可以反映出公司正常的经营活动中现金的使用效率,首先计算出企业2004~2018年经营活动、投资活动和筹资活动产生的几何平均值现金流量,其值分别是5,592,594,300元、−15,706,893,733元、11,205,405,180元。通过这三组数据,发现企业的现金流主要来自于筹资活动,经营活动中产生的现金流量仅占筹资活动的一半。接下来查阅正邦科技2018年的现金流量表,得出以下图表数据:

通过图4可知,企业在2004~2013年,企业经营活动中产生的现金流净额波动较大,2014年以后公司每年经营活动产生的现金流还是比较可观的。通过查阅2018年公司年报可知,公司经营活动产生的现金流量净额增加了45.03%,主要为公司提高现金使用效率所致。说明公司从14年开始,对现金的使用效率在逐渐提高,这对于扩张发展的正邦科技来说是非常有利的。但是公司的现金流主要依靠于筹资活动,企业经营活动产生的现金流仅占总现金流的1/3。公司这样的经营模式,是否会对企业的扩张发展带来不利影响,接下来对公司的安全能力进行分析。

资料来源于公司2018年度财务报告分析

资料来源于公司2018年度财务报告分析

Figure 4. The net cash flow generated by the company’s business activities from 2004 to 2018

图4. 公司2004~2018年经营活动产生的现金流量净额示意图

4.2. 流动性风险上升

短期偿债性的财务指标,本文选用的是流动比率。首先观察公司近几年流动比率的变化情况:

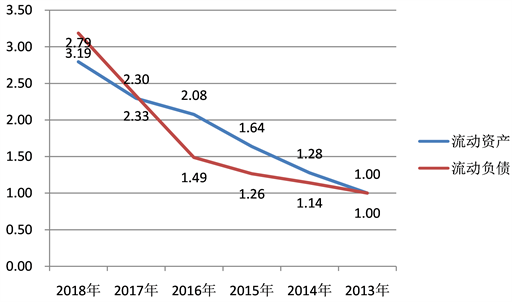

据表3可知,流动比率在2013~2016年增长,而后下降,说明公司的短期偿债能力不稳定。接下来具体分析影响流动比率的流动资产和流动负债,两个财务指标的增长变化情况。

由图5数据可知,近几年来,公司的流动资产和流动负债都在增长。2013~2016年流动资产的增长速度大于流动负债的,而后流动负债的增长速度较大,在2017年流动负债的增长速度大于流动资产。通过分析公司的财务报表得出,流动资产的增长速度下降的原因在于货币资金增长速度的下降;流动负债增长速度上升的原因在于短期借款和一年内到期的非流动负债的增加。2013~2016年,公司的短期偿债能力在逐渐提高,而后呈下降趋势,说明公司需要重点关注流动比率这个财务指标的增减变化情况。

Table 3. The company’s liquidity ratio from 2013 to 2018

表3. 公司2013~2018年的流动比率

资料来源于同花顺数据整理分析。

资料来源于公司2018年度财务报告分析

资料来源于公司2018年度财务报告分析

Figure 5. The year-on-year change trend of current assets and current liabilities of the company from 2013 to 2018

图5. 公司2013~2018年的流动资产和流动负债同比变化趋势

4.3. 偿债性风险波动

长期偿债性的财务指标,本文选用的是资产负债率。首先观公司近几年资产负债率的变化情况(表4):

Table 4. Asset-liability ratio of the company from 2013 to 2018

表4. 公司2013~2018年的资产负债率

资料来源于同花顺数据整理分析。

2013~2016年,公司的资产负债率在逐渐下降,说明公司的长期偿债能力在下降,而2016年正处于增减的拐点,而后两年,资产负债率在上升,即公司的长期偿债能力在提高。接下来具体分析资产与负债总额的增长变化:

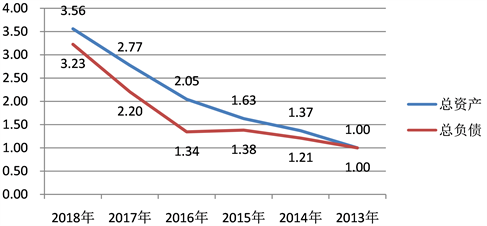

图6数据表明,在2013~2016年资产的增长速度大于负债的增长速度,而后负债的增长速度超过了资产的增长,说明了资产负债率先减后增的原因。2016~2018年负债增长的主要原因在于长期借款的猛增,资产增长速度较慢则是因为货币资金的增长缓慢。所以说,影响公司长期偿债能力的科目主要是货币资金和长期借款,公司在长期偿债能力方面,则需要重点关注着两个科目的增减变化。

资料来源于公司2018年度财务报告分析

资料来源于公司2018年度财务报告分析

Figure 6. The year-on-year change trend of total assets and total liabilities of the company from 2013 to 2018

图6. 公司2013~2018年的总资产和总负债同比变化趋势

通过对公司安全性即短期偿债能力和长期偿债能力的分析,发现公司从2013到2016年,随着资产规模的增长,短期偿债能力和长期偿债能力都在提高,但自2016年以后,流动比率在下降,资产负债比率在提高,都是由于公司负债的高增长,从而说明公司的偿债能力在下降。公司偿债能力的下降,说明公司的流动风险在加大,流动风险的加大又将对公司的扩张发展产生什么影响,那么接下来就对公司的财务状况进行综合分析,从而做出综合判断。

5. 行业竞争性公司综合分析比较

正邦科技的行业竞争性公司仍然选择大北农和新希望。对企业财务的总体分析常用的是杜邦分析体系,其中心指标是净资产收益率 [12] :

5.1. 行业竞争性公司杜邦分析比较

正邦科技、大北农和新希望2018年的净资产收益率的相关财务指标如表5所示。

由表5可知,正邦科技净资产收益率较于新希望和大北农,其值都明显偏低,进一步分析发现公司的销售净利率过低。净资产收益率其实主要是依靠权益乘数,公司运用的是高财务杠杆的盈利模式。根据前文的研究,我们知道正邦科技的高财务杠杆是因为公司的负债程度较高,有大量的长期借款以及一年内到期的非流动负债。

Table 5. Relevant financial indicators of each company’s return on equity in 2018

表5. 各公司2018年净资产收益率相关的财务指标

资料来源于同花顺数据整理分析。

5.2. 正邦科技销售净利率弱于同行业的具体分析

正邦科技净资产收益率数值偏低的原因在于销售净利率偏低。公司近几年的销售净利率如图7所示。

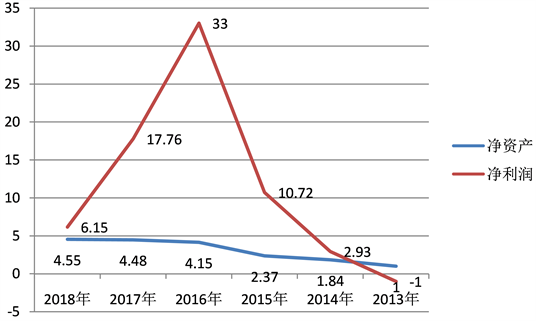

据图7所示,公司的净资产收益率在2013~2016年处于增长状态,2016~2018年则处于下降趋势。如此看来,似乎公司近几年发展大不如从前。但是净资产收益率表示的是净利润与净资产的比值,净资产收益率的数值大小与净利润和净资产的波动密切相关。接下来分析净利润和净资产同比增减变化。

资料来源于同花顺数据整理分析

资料来源于同花顺数据整理分析

Figure 7. Net sales profit rate of the company from 2013 to 2018

图7. 公司2013~2018年的销售净利率

由图8可以直观地看到,公司净资产处于增长趋势,净利润先增后减且均为正值。再将图8与图7对比,可以发现,销售净利率与净利润的变化趋势似乎如出一撤,由于权益乘数的存在,净利润的增长幅度大于销售净利率,说明实质上公司的销售净利率的变化净利润的变动情况主要是销售净利率的变化。

资料来源于公司2018年度财务报告分析

资料来源于公司2018年度财务报告分析

Figure 8. Year-on-year change trend of the company’s net assets and net profits from 2013 to 2018

图8. 公司2013~2018净资产和净利润同比变化示意图

通过查阅各公司的2018年财务报告,得出各公司2018年销售净利率的变化情况:

1) 2018年,正邦科技的营业收入有60.30%来自于饲料业,主要销售猪饲料。2018年猪料产品销量逆势增长11.3%,猪料占比由去年同期的55.00%提升至报告期的61.19%,带动饲料综合毛利率较去年同期增加0.85个百分点。但由于全年的生猪价格整体较低,公司养殖业务毛利率较去年有所下滑,由去年的14.41%下降至7.93%,下降6.48%。

2) 大北农营业收入有86.36%来自于饲料产品,公司在2018年的经营绩效有所下降,下降的主要原因是猪饲料业务毛利率水平同比下降。

3) 新希望营业收入有57.08%来自于饲料业,2018公司饲料业销量毛利历史新高,公司的猪料、禽料和水产料的销量和毛利率都得到了提高。

6. 对逆境扩张中的正邦科技评价与建议

6.1. 对正邦科技逆势扩张的综合评价

纵观公司2013~2018年的财务报告,对公司资产周转率、成长能力、经营活动中的现金流、安全能力以及杜邦分析可以得到以下结论:

1) 公司资产利用效率在下降。2013~2018年,公司的总资产周转率、固定资产周转率以及无形资产周转率均处于下降趋势。

2) 公司的成长能力不稳定。反映公司成长能力财务指标,数值大小都波动起伏,涨幅与落差较大,说明公司的经营基础不大稳健,经营活动中财务指标波动得较为明显。

3) 公司现金使用的效率大大提高。近年来,公司的现金流增长较为明显,2014~2016年的增长速度尤为显著。近两年来,公司的现金流趋于充裕。

4) 公司的偿债风险偏高。随着资产的不断扩大,公司的流动性风险上升和偿债性风险波动。

5) 公司销售净利率明显偏低。与行业竞争性公司对比的杜邦分析得知,公司的净资产收益率数值偏低,且主要原因是销售净利率的值明显偏低。

6.2. 对正邦科技逆境扩张的未来发展建议

正邦科技近几年的扩张速度较快,且给公司创造了一定的经济效益,但在扩张发展的同时,个人建议公司应当注意以下几点:

1) 提高资产的利用效率。固定资产和无形资产的投入比重在逐渐加大,但是资产周转率均处于下降趋势。

2) 降低公司的负债程度。从2016年开始,公司的流动比率逐渐下降,资产负债率逐渐上升,公司安全能力下降。

3) 密切关注公司的高财务杠杆。公司的净资产收益率主要依靠于权益乘数,即较高的财务杠杆。而杠杆具有放大效应,给公司带来盈利增长的同时,也不可忽视潜在的高风险。

致谢

非常荣幸能参加南昌大学科学技术学院2018至2019学年第二学期AT学会地开放性实验课。开放性实验课不同于平时的课堂式教学,它更注重于“开放性”的特点,更多的是老师与同学们的互动交流。在开放性实验课上,不仅将原先学习过的相关专业知识运用到分析报表的实践中,还学到了很多平时课堂上未曾涉及的知识和学习方法,让自己的专业能力有所提高并对财务管理这个专业有了更深刻的理解。在此,非常感谢一起参与到开放实验课的徐梅老师和其他的小伙伴,很开心和大家共同学习探讨,感谢你们陪伴我的成长。

在本文的撰写中,从最初的公司资料分析到拟定框架再到最终定稿,徐梅老师全程都为我指点迷津,非常感谢徐老师循循善诱地教导。徐老师渊博的学识和严谨的学术态度让我深深折服,让我在完成论文的写作过程中充分地认识到自己专业能力的不足,同时也激发了对专业学习的浓厚兴趣。感谢徐老师的敦敦教导,总是在我迷惑的时候帮助我找到写论文的灵感。正是由于徐老师的支持鼓励和帮助,我才能顺利地完成此篇论文。

非常感谢徐老师和实验课的小伙伴们,让我度过了一个充实又愉快的学期。谢谢你们的陪伴,让我的科院记忆里,又多了一次美好的印记。最后我要感谢AT学会,给予了我一个平等交流和学习的平台,让我有机会接触到开放性实验课,学习到更多的知识和能力,这些都将对我的学习和生活受益匪浅。最后祝愿AT学会和开放性实验课越办越好,有一个更加灿烂辉煌的明天!

文章引用

喻雪梅,徐 梅,秦欣梅. 逆境扩张的正邦科技财务绩效分析

Financial Performance Analysis of Zhengbang Technology during Adversity Expansion[J]. 金融, 2019, 09(04): 450-460. https://doi.org/10.12677/FIN.2019.94052

参考文献

- 1. 张剑波, 刘翌阳, 陶炜煜, 孟阳. 近10年中国生猪产业回顾与未来展望[J]. 农业展望, 2018(1): 35-42.

- 2. 陶炜煜, 张剑波. “十三五”以来中国生猪市场形势分析与展望[J]. 农业展望, 2018(10): 9-12.

- 3. 陈来华. 2017中国生猪行业现状及发展趋势[J]. 中国动物保健, 2018(1): 4-8.

- 4. 陈瑶生, 王健, 刘小红, 等. 中国生猪产业新趋势[J]. 中国畜牧杂志, 2015, 51(2): 8-19.

- 5. 王祖力, 郭荣达. 2018年养猪业十大热点事件盘点[J]. 猪业科学, 2019, 36(2): 34-36.

- 6. 韦顺. 生猪养殖: 存栏量下行规模化企业最受益[J]. 行业•公司, 2013(3): 38-39.

- 7. 吴曼. 中国生猪养殖行业发展数据分析[J]. 北方牧业, 2018(13): 13-14.

- 8. Voicu-Dragomir (2007) Financial Ratio Analysis: The Development of a Dedicated Management Information System. Theoretocal and Applied Economics, 1, 77.

- 9. 张娟娟, 周松. 杜邦财务比率模型分析体系构建——以金杯汽车股份有限公司(集团)为例[J]. 财会通讯, 2019(17): 109-112.

- 10. 张晓东. 中国养猪业生产波动分析与预测预警研究[D]: [博士学位论文]. 哈尔滨: 东北农业大学, 2013.

- 11. 唐朝. 手把手教你读懂财报[M]. 北京: 中国经济出版社, 2015: 195-203.

- 12. 龚瑾钢. 杜邦财务分析体系重购及其应用研究——以CH公司为例[D]: [硕士学位论文]. 蚌埠: 安徽财经大学, 2017.