Operations Research and Fuzziology

Vol.

13

No.

06

(

2023

), Article ID:

78396

,

13

pages

10.12677/ORF.2023.136742

基于GARCH-VaR模型的开放式股票型基金 风险度量研究

徐峻

上海理工大学管理学院,上海

收稿日期:2023年11月13日;录用日期:2023年12月21日;发布日期:2023年12月29日

摘要

经济环境不景气的背景下,金融市场动荡不断。为了研究金融资产价格波动的规律性,本文以我国开放式股票型基金利用GARCH-VaR模型来对其风险进行度量,通过模型计算得到基金的预测值,并对比基金的真实历史数据来表现模型的准确性。发现该模型能够较好的反应基金的价格波动,样本中除了一只无法构建的GARCH模型的基金,其余基金均能够达到90%的成功率,并且超过半数能达到95%的成功率。

关键词

GARCH-VaR模型,开放式股票型基金,风险度量

Research on Risk Measurement of Open-End Equity Funds Based on GARCH-VaR Model

Jun Xu

School of Management, University of Shanghai for Science and Technology, Shanghai

Received: Nov. 13rd, 2023; accepted: Dec. 21st, 2023; published: Dec. 29th, 2023

ABSTRACT

Against the backdrop of a sluggish economic environment, the financial market is constantly in turmoil. In order to study the regularity of financial asset price fluctuations, this article uses the GARCH-VaR model to measure the risk of open-end equity funds in China. The predicted values of the funds are calculated through the model, and the accuracy of the model is demonstrated by comparing the actual historical data of the funds. It was found that the model can better reflect the price fluctuations of funds. Except for one fund that cannot construct the GARCH model in the sample, all other funds can achieve a success rate of 90%, and more than half can achieve a success rate of 95%.

Keywords:GARCH-VaR Model, Open-End Equity Funds, Risk Measurement

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

在近些年经济增速放缓甚至衰退以及“黑天鹅”事件发生的背景下,投资者普遍来看避险情绪高涨,并逐渐对市场失去信心。金融市场也深受经济环境影响,金融资产价格波动加剧,使得投资者面临的风险不断增大。本文以我国的开放式股票型基金作为研究样本,利用GARCH模型来对金融资产的价值波动进行预测,并以此作为样本的在险价值,最后以样本实际价值数据与预测数据进行对比,来评价该模型的准确性。

2. 文献综述

1993年G30小组在其发表的“衍生产品的实践和规则”报告中,第一次提出推荐使用VaR作为各国银行评估和预测金融风险的有效工具。1994年10月,P摩根银行率先推出了基于VaR的风险度量系统——RiskMetrics。此后,VaR度量方法开始得到了推广应用。VaR方法开始不仅仅用来预测和评估银行的风险,也开始大量应用于各种金融市场的风险度量中。

我国学者也在这方面做了大量研究,宋沁鸽和李阳(2021)通过GARCH-VaR模型进行了风险度量研究,得出我国开放式基金的收益率波动具有“波动聚集性”和“尖峰厚尾”特征 [1] ;黄崇珍和曹奇(2017)通过对开放式基金对风险度量的研究表明了收益率序列不服从正态分布,具有波动集聚性和尖峰厚尾性,GARCH模型可以很好的模拟其收益率波动 [2] ;陈权宝和连娟(2008)研究认为,GARCH模型可以更好地模拟基金收益率波动性特征,基于此计算得出的VaR值也更真实反映了其风险 [3] 。龚发勇(2008)通过对2003年以来我国开放式基金市场收益率序列数据进行研究,得出了我国开放式基金市场的收益率序列波动性不服从正态分布,具有明显的“尖峰厚尾”特征,并且收益率的波动存在明显的集聚性,运用GARCH (1, 1)模型可以很好描述其波动性 [4] 。杨夫立(2012)则在正态、学生t和广义误差分布下计算VaR,发现机遇GED分布的GARCH模型最能真是反应基金的波动风险 [5] 。

3. 数据来源及模型建立

3.1. 数据来源及介绍

开放式基金是指其基金份额总额不是固定的,投资者可以在基金合同规定的时间和场所随时申购或赎回基金份额。这意味着基金的规模可以根据投资者的实际需求灵活调整,而且申购和赎回的时间是在约定的时间和场所内进行的。这种基金运作方式允许投资者根据个人需求自由买卖基金份额。

股票型基金是一类主要投资于股票市场的基金,其股票仓位不得低于80%。这类基金通常代表着高风险高收益的投资策略。投资者通过购买股票型基金可以分享股票市场的潜在收益,但也要承担与股票市场波动相关的风险。因此,股票型基金适合愿意承担一定风险并寻求较高回报的投资者。

我国开放式股票型基金根据投资目的、投资理念以及投资的股票市值大小不同,可以被分为以下几种类别。首先按投资目的可分为成长型、价值型、平衡型。成长型主要投资具有良好增长潜力的股票,价值型则投资于具有稳定收益的股票。平衡型则主要投资于风险与收益介于成长型与价值型之间的股票。按投资理念可分为主动管理型:基金经理通过自己的资产配置来追求高于市场基准的收益;被动管理型:跟踪指数,构建类似于指数投资组合的资产组合。按投资股票的市值又可分为大盘、中盘、小盘。

开放式股票型基金因其特色有属于自身的优势,如下:

1) 操作规范、专业投资

开放式股票型基金由经验丰富的基金经理管理,他们致力于研究市场趋势、选择优质投资标的,并时刻调整投资组合,以最大程度地实现投资目标。这专业管理的优势使投资者能够充分利用专业知识,无需个别管理投资组合。

2) 共享收益、分散风险

因为基金管理公司募集了大量的资金,为了避免把全部鸡蛋放在同一个篮子里的情况,可以采用投资组合的方法来分散风险,即投资产品的多样性在某种方面可以将降低投资风险,投资资金规模越大、这种优势就越发显著。对于广大的基金投资者而言,可以按照持有基金份额的比例来实现收益共享、分摊风险的目的。

3) 公开信息、系统监管

基金管理公司定期公布基金的投资组合、净值等信息,为投资者提供了全面的透明度。投资者可以清晰地了解其投资状况,从而更明智地做出投资决策。

4) 资金安全、独立托管

在基金运作中商业银行作为主要的基金托管人,以监督管理者的身份发挥着重要作用,通过对基金运作的监管商业银行才能有效降低非系统性风险、确保其利益不受舞弊等行为的侵害。

5) 小额投资

开放式股票型基金通常没有最低投资限额之类的要求,使得许多偏向小额投资的投资者也可以参与投资,享受专业投资管理带来的优势。

6) 灵活性

投资者可以选择定期定额投资,从而有效分散市场波动,减轻定时入市的风险。同时,投资者可以随时赎回份额,提高了投资的灵活性。

开放式股票型基金也存在相应的风险:开放式股票型基金是一种收益共享、风险共担的集合投资工具,与其他的投资工具相同,投资者在获取收益的同时也不可避免的要面临承担投资失利的风险。开放式股票型基金面临的风险主要包括系统性风险和非系统性风险。

本文主要研究的是系统风险,也就是市场风险。市场风险是开放式基金在证券投资中最经常面对的一种风险,也是其需要面对的最大风险,所以投资者必须重视开放式股票型基金的市场风险。衡量市场风险指标有很多,包括利率、股票指数、商品或金融产品价格或者价格波动等。

在本文中,分析的是开放式股票型基金的价格波动风险。价格波动风险是指由于市场中各种因素导致标的资产价格发生波动而使得投资者可能发生损失或收益的不确定性。通过构建模型分析基金价格波动,进而得出基金的价格风险特征。

本文从国泰安数据库选取了12只开放式股票型基金进行研究,具体有501086华宝MSC中国A股国际通、518880华安黄金易、518850华夏黄金、515980华富中证人工智能产业、518660工银瑞信黄金、515950富国中证医药、515880国泰中证全指通信设备、515890博时红利、515900博时央企创新驱动、515960嘉实医药健康、515930永赢沪深300、515990国企一带一路。本文研究数据为这12只ETF的日度数据,研究区间为2020年~2022年,包含基金700天左右的收盘价数据。

3.2. 模型设计

3.2.1. GARCH模型优势

ARCH模型是针对时间序列数据的条件异方差模型,而GARCH模型被称为广义ARCH模型,是一个针对金融数据的回归模型。GARCH模型进一步对模型中的误差的方差建立模型,特别适合与时间序列波动率的预测与分析。

GARCH模型相较于普通回归模型以及其他模型有以下优势:1) 可以提供波动性预测,对历史数据进行分析预测未来的波动。2) GARCH是一种较为灵活的模型,可以根据数据的特性调整模型的阶数,进而选择最为准确的滞后阶数。3) GARCH模型结合其自身特点可用于金融领域的风险管理。通过了解金融资产的波动性,掌握资产的风险状况,进行合理的资产组合配置。

3.2.2. 模型建立

本文首先通过对数差分的形式计算各基金的每天的对数收益率。公式如下:

(1)

其中rt为对数收益率,Pt为基金t日的收盘价,Pt−1为上一天的收盘价。

然后是建立ARIMA模型。ARIMA模型即差分自回归移动平均模型(Autoregressive Integrated Moving Average Model),是由Box和Jenkins于20世纪70年代初提出的著名时间序列预测方法,又被称为Box-Jenkins模型。ARIMA模型本质上是通过自相关和部分自相关函数来模拟数据的随机性变化,从而达到预测数据未来变化趋势的目的,当ARIMA (p, d, q)中差分次数d为0是就是一个ARMA (p, q)。ARMA (p, q)公式如下:

(2)

在本文中 是指基金的对数收益率。

第三步建立的是GARCH模型。GARCH模型有标准sGARCH、fGARCH、eGARCH、iGARCH等多种形式。本文主要是运用标准sGARCH模型来研究12只ETF的波动率。sGARCH (p, q)模型如下:

(3)

其中εt为时间t时的条件方差,δt为时间t的残差。基金收益率通过ARCH效应检验后,就可以建立GARCH模型分析基金波动率,进而可以结合ARMA模型预测基金未来的收益率。建立好GARCH模型之后,通过模型预测一定数量的VaR值,将各VaR值与当天收益率比较,可以检验模型的优度。

4. 实证分析

本文选取包括华宝MSC中国A股国际通(LOF)在内的12只股票型基金进行分析,选取基金的每日收盘价数据作为样本原始数据,下面以华宝MSC中国A股国际通(LOF)、华夏黄金ETF、工银瑞信黄金ETF三个基金来介绍分析。

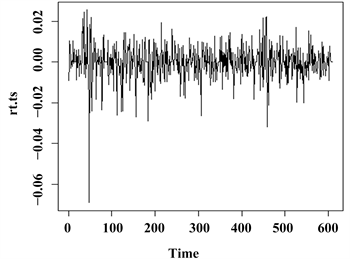

Figure 1. Time series diagrams of three funds: 501086, 518850, and 518860

图1. 501086、518850、518860三个基金时间序列图

见图1,三个基金的收益率时序图可以看见,这三只基金的收益率都存在明显的波动聚集现象,其余9只基金的收益率也是如此。

4.1. 描述性统计分析

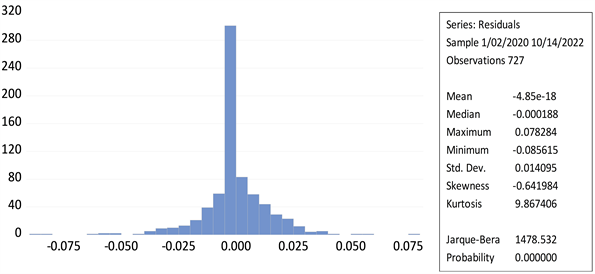

Figure 2. Descriptive statistical analysis of Fund 501086

图2. 基金501086描述性统计分析

见图2,横轴为基金华宝MSC中国A股国际通(LOF)的收益率,纵轴为其在样本期间收益率的分布频次(单位:天)。华宝MSC中国A股国际通(LOF)的偏度为−0.641543小于0,说明其分布呈左偏,也可以从图上直接观察出来;而峰度为9.853833大于3,呈现尖峰分布。标准的正态分布偏度为0,峰度为3,这个基金很明显符合尖峰厚尾的特征。同时其JB统计量的p值小于0.05,拒绝原假设(H0:服从正态分布),说明该样本数据不服从正态分布。

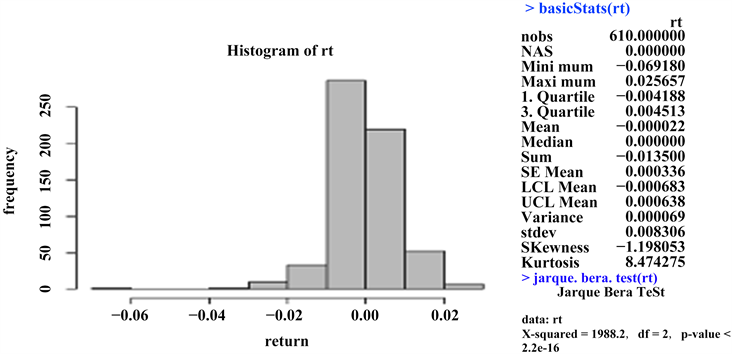

Figure 3. Descriptive statistical analysis of Fund 518850

图3. 基金518850描述性统计分析

见图3,峰度为−1.198053,偏度为8.474275,标准正态分布的偏度峰度为0和3,基金仍然具有尖峰厚尾的分布特征。

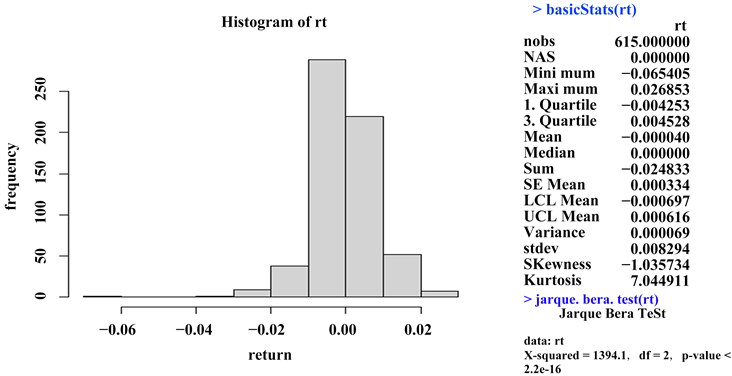

Figure 4. Descriptive statistical analysis of Fund 518660

图4. 基金518660描述性统计分析

见图4,华安黄金结果也呈现尖峰后尾现象。

见表1,12只基金的描述性统计。

Table 1. Summary of descriptive statistical analysis for all funds

表1. 所有基金描述性统计分析汇总

4.2. 平稳性检验

ADF单位根检验如下图所示:

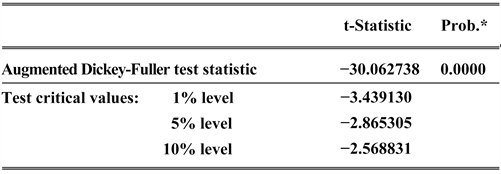

Figure 5. ADF test results of fund 501086

图5. 基金501086 ADF检验结果

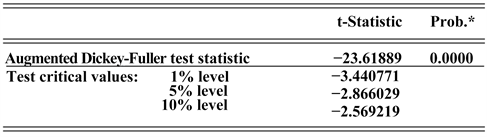

Figure 6. ADF test results of Fund 518850

图6. 基金518850 ADF检验结果

见图5单位根检验结果,在临界值1%、5%、10%水平下分别对应−3.439130、−2.865305、−2.568831,而对应的ADF统计值为−30.02738,分别在99%、95%、90%拒绝了原假设(H0:时间序列存在单位根),其p值0.01也小于0.05所得到的基金收益率时间序列平稳,501086不存在单位根。

Figure 7. ADF test results of Fund 518660

图7. 基金518660 ADF检验结果

见图6、图7,518850、518660这两只基金的t统计量的值均小于1%、5%、10%的临界值,且p值小于0.05,拒绝原假设,这两只基金对数收益率序列平稳,没有单位根。

Table 2. ADF test results for all funds

表2. 所有基金ADF检验结果

见表2所有基金ADF检验结果。在对其余9只基金同样进行ADF检验后,发现其p值都小于0.05,拒绝原假设,所得到的基金收益率时间序列平稳,不存在单位根。

4.3. 自相关、偏自相关检验

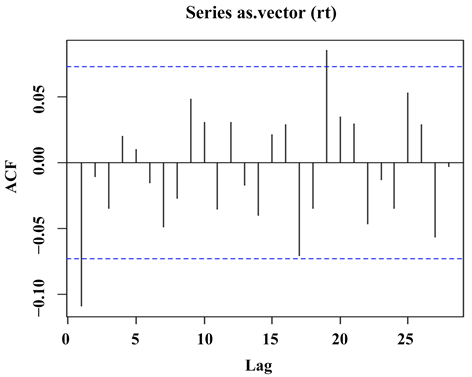

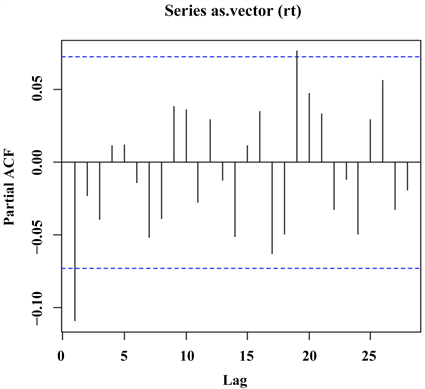

从图中的自相关和偏自相关图可以看到华宝MSC中国A股国际通(LOF)的自相关性和偏自相关性并不完全显著,对数收益率为平稳序列,表明基金时间序列的对数收益率自相关性非常微弱。

Figure 8. Autocorrelation chart of Fund 501086

图8. 基金501086自相关图

Figure 9. Partial autocorrelation diagram of Fund 501086

图9. 基金501086偏自相关图

见图8、图9,ACF图和PACF图都没有明显的拖尾和截尾特征,不好判断阶数,于是使用R语言中自带的函数自动寻找最优模型。

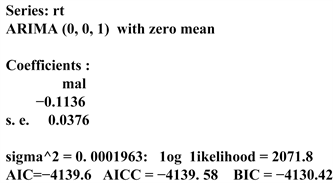

Figure 10. ARIMA model results of Fund 501086

图10. 基金501086 ARIMA模型结果

见图10基金501086的ARIMA模型结果。501086最终初步选取模型为ARIMA (0, 0, 1)。

4.4. ARCH效应检验(异方差检验)

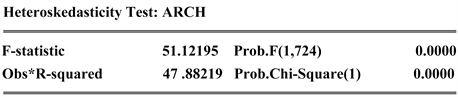

通过对均值方程(均值方程rt = ct + εt)做回归,得到收益率与均值偏离的残差。再对残差进行异方差的LM检验(ARCH-LM)。结果如下图所示。

Figure 11. Test results of ARCH effect for Fund 501086

图11. 基金501086 ARCH效应检验结果

见图11,501086ARCH效应检验结果。Obs*R-squared统计量是ARCH-LM检验统计量,是观测值个数Obs乘以回归检验拟合优度R-squared。从检验结果看,该统计量的p值小于0.05,F统计量和T*R统计量对应的p值均小于0.05,即显著拒绝原假设,说明501086的收益率序列存在异方差性,即ARCH效应。

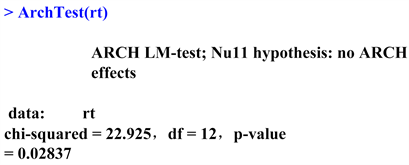

Figure 12. Test results of ARCH effect for Fund 518850

图12. 基金518850 ARCH效应检验结果

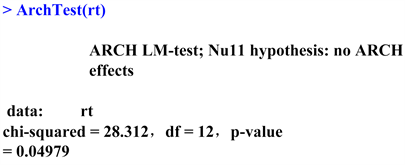

Figure 13. Test results of ARCH effect for Fund 518660

图13. 基金518660 ARCH效应检验结果

见图12、图13,两只基金P值小于0.05,拒绝原假设,即518850、515660均存在ARCH效应。

Table 3. ARCH effect test results for all funds

表3. 所有基金ARCH效应检验结果

见表3,所有基金的ARCH效应检验结果。在对其余几只基金同样进行ARCH检验后,发现其p值都小于0.05,拒绝原假设,所得到的基金收益率时间序列均存在异方差性。

4.5. 拟合GARCH模型

剩余十一只基金残差序列均存在ARCH效应,且基金收益率序列不服从正态分布。因此分别在t分布和GED分布下建立GARCH族模型,通过均值方程系数和方差方程系数显著性以及AIC、SC信息准则来判断拟合模型,然后得出这12只基金的ARIMA模型和GARCH模型滞后项以及模型系数:

Table 4. ARIMA models for all funds

表4. 所有基金ARIMA模型

Table 5. GARCH models for all funds

表5. 所有基金GARCH模型

见表4、表5,为通过R语言软件计算出的基金最佳ARIMA和GARCH模型滞后阶数,下文的VaR值预测过程则通过此滞后阶数构建模型进行。

4.6. VaR值预测

此步骤通过用前文得到的GARCH模型来预测VaR值,且与当日收益率比较来表现模型的优度。

Table 6. VaR forecast results for all funds

表6. 所有基金VaR预测结果

见表6,有6只基金的预测准确率超过95%,所有11只基金的预测准确率超过90%。

5. 总结

通过分析,可以看到本文选取的12只开放式股票型基金基本均存在波动聚集现象,且分布大部分具有尖峰后尾特征,这也符合金融资产特点。通过对数差分得到的收益率也都平稳,也就是说历史数据呈现的特征未来还会持续。

GARCH模型的构建可以观测基金波动的大致规律,除了博时央企创新驱动的对数收益率不具有ARCH效应,没有构建GARCH模型,其余十一只基金均能构建GARCH模型。最后在95%置信水平下有半数基金通过了VaR预测的准确率检验,在90%的置信水平下全部样本基金通过准确率检验,说明GARCH模型对基金的波动风险有一定解释、预测力,但还存在改进的空间。

文章引用

徐 峻. 基于GARCH-VaR模型的开放式股票型基金风险度量研究

Research on Risk Measurement of Open-End Equity Funds Based on GARCH-VaR Model[J]. 运筹与模糊学, 2023, 13(06): 7565-7577. https://doi.org/10.12677/ORF.2023.136742

参考文献

- 1. 宋沁鸽, 李阳. 我国开放式基金风险度量研究——基于GARCH-VaR模型[J]. 统计与管理, 2021, 36(4): 52-57.

- 2. 黄崇珍, 曹奇. 基于GARCH-VaR模型的开放式基金风险度量[J]. 统计与决策, 2017(1): 152-155.

- 3. 陈权宝, 连娟. 对我国开放式基金风险的实证研究——基于GARCH模型的VaR方法[J]. 经济问题, 2008(9): 85-88.

- 4. 龚发勇. 我国开放式基金市场收益率波动性研究[J]. 时代经贸, 2008, 6(35): 220-221.

- 5. 杨夫立. 基于GARCH模型的证券投资基金VaR计算与实证研究[J]. 经济问题, 2012(6): 87-91.