Operations Research and Fuzziology

Vol.

13

No.

04

(

2023

), Article ID:

71020

,

10

pages

10.12677/ORF.2023.134410

融资融券规模,投资者情绪和股票崩盘风险

杨海玲

上海工程技术大学数理与统计学院,上海

收稿日期:2023年5月25日;录用日期:2023年8月14日;发布日期:2023年8月22日

摘要

本文首先基于封闭式基金折价、IPO数量及上市首日收益、消费者信心指数和新增投资者开户数等6个单项情绪指标,检验其一阶滞后处理指标间相关性后,应用卡尔曼滤波方法构建投资者情绪指数。随后应用DCC-GARCH模型估计投资者情绪、融资融券规模、股市波动和银行利率四个变量两两之间的动态相关系数。最后应用TVP-SV-VAR模型做不同时期和不同时点下的脉冲响应分析。结果表明:1) 投资者情绪受银行利率的影响程度最大,持续性最强。2) 目前融资融券规模的变化并不能迅速的刺激投资者,融资融券规模的增加对于银行利率以及股价波动的冲击效应较大。3) 股市波动同银行利率的变化息息相关,银行利率的变动可以有效拉高或降低市场收益。对券商风控体系监管、强化信息披露要求和推进投资者教育等方面提出了相应的对策建议。

关键词

融资融券,投资者情绪,卡尔曼滤波,股市波动

Margin Trading Scale, Investor Sentiment and Stock Market Crash Risk

Hailing Yang

School of Mathematics, Physics and Statistics, Shanghai University of Engineering Science, Shanghai

Received: May 25th, 2023; accepted: Aug. 14th, 2023; published: Aug. 22nd, 2023

ABSTRACT

This paper applies the Kalman filter method to construct an investor sentiment index based on six individual sentiment indicators, including closed-end fund discount, number of IPOs and first day of listing returns, consumer confidence index and number of new investor accounts, after testing their first-order lags to process the correlation between the indicators. The DCC-GARCH model was applied to estimate the dynamic correlation coefficients between the four variables of investor sentiment, financing and financing size, stock market volatility and bank interest rates. Finally, TVP-SV-VAR model was applied to analyse the impulse responses at different time periods and different points in time. The results show that 1) Investor sentiment is most influenced by bank interest rates and is the most persistent. 2) Changes in the current margin trading scale do not stimulate investors quickly, and an increase in the scale of financing and financing has a greater impact on bank interest rates and stock price volatility. 3) Stock market fluctuations are closely related to changes in bank interest rates, which can effectively raise or lower market returns. Corresponding countermeasures are proposed for the supervision of the risk control system of brokerage firms, the strengthening of information disclosure requirements and the promotion of investor education.

Keywords:Margin Trading, Investor Sentiment, Kalman Filtering, Stock Market Volatility

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

融资融券业务于2010年正式落地中国市场,作为A股市场大集合中的一个子集,融资融券市场中投资者的行为可以成为A股市场投资者对于市场预期的一个判断手段和判断标准,进行分析后可以有效反映出中国股市的变动与期望。目前国内外学者对于投资者情绪指标构建研究主要集中于融资融券业务中的投资者情绪指标构建,对于我国融资融券业务中的投资者情绪指标构建研究相对较少。因此通过构建融资融券业务中的投资者情绪指标对于我国融资融券业务市场发展具有重要意义。

通过构建投资者情绪指标能够及时发现市场中存在的风险并进行预警,有利于投资者对市场中存在的风险进行规避。在对投资者情绪进行评价过程中,通过对投资者情绪指标的构建能够对投资者进行分类监管与差异化教育,有利于培育长期型机构投资者。

2. 文献综述

2.1. 投资者情绪与股市波动

投资者情绪是投资者在面对不同的投资机会时,所表现出的不同的态度和行为模式。根据心理学中的相关理论,投资者情绪可以分为情绪高涨、情绪低落和极端情绪。不同类型的投资者情绪可以对于金融市场的影响可分为投资者情绪与股市收益、投资者与股市风险两方向的研究,除了影响股票收益,在股票波动、股价崩盘风险以及市场稳定性方面也起着重要作用。

Baker和Wurgler [1] 认为投资者前期持悲观态度进入股票市场,那么所获得的收益将持续走高。并进一步研究发现,投资者情绪与股票收益间呈负相关,且后者的特质如市值、波动率等变化会同步影响二者之间关系 [2] 。美国经济学家莱文曾指出:“人们对未来的预期会影响其行为模式,进而影响市场的波动。”在金融学领域中,投资者对未来信息的预期会影响其心理与行为模式,从而影响资产价格的波动。当投资者之间的观点不一致时就会引发“羊群效应”现象,根据心理学中的“羊群效应”理论,当投资者之间的观点存在分歧时就会引发市场恐慌现象。

2.2. 融资融券与股市波动

从国内外研究来看,融资融券规模与股票崩盘风险关系的研究主要有两种观点:一是融资融券规模与股价崩盘风险呈正相关关系,融资融券规模越大,股价崩盘风险越大;二是融资融券规模与股价崩盘风险呈负相关关系,融资融券规模越大,股价崩盘风险越小。

许红伟和陈欣 [3] 基于融资融券试点初期样本对市场定价效率影响进行检验,发现融资融券的作用较为有限。随着标的证券的扩容和实验方法的完善,肖浩和孔爱国 [4] 、李锋森 [5] 、李志生等 [6] 的研究关注点聚焦于股价特质性波动、跳跃风险等与股价稳定性之间的关系,但由于实证设计的差异性,结论并未达到一致。随着融资融券的发展,融资和融券的市场规模逐渐拉开差距,王朝阳和王振霞 [7] 、陈海强和范云菲 [8] 、分别检验了融资、融券对于市场波动的影响。融资融券和市场关系的研究作为研究热点,预计未来的研究热度仍会持续。融资融券规模的逐步增加也伴随着高收益和高风险,势必会影响市场交易主体的规范性和主观动机,对于各利益主体的交易规范的研究仍在继续。

3. 实证研究

3.1. 投资者情绪指数构建

我们选择封闭式基金折价、IPO数量及上市首日收益、消费者信心指数和新增投资者开户数等指标作为源指标。各指标的定义和说明如表1所示:本文选取的样本区间为2010年4月至2022年5月,数据来自CSMAR数据库。

我们对情感指标变量进行数据标准化处理。各指标的定义和说明,见表1:

Table 1. Variable definitions

表1. 变量定义

我们将上述六个变量及其一阶滞后变量进行相关性检验后发现,六个变量中,DCEF、TURN、IPON_t−1、IPOR_t−1、NIA_t−1和CCI_t−1之间相关性更强,于是我们采取上述六个变量进行投资者情绪的构建。

首先假定投资者情绪指数满足AR(1)过程,用Sent表示投资者情绪指数,建立如下状态空间方程如下式(3.1)

(3.1)

其次,将6个源变量看作含有共同情绪变量和不同噪音的序列,建立如下量测方程 [9] :

(3.2)

(3.3)

(3.4)

(3.5)

(3.6)

(3.7)

依据卡尔曼滤波所都构建的投资者情绪指数同第一主成分 [10] 显著负相关,见表2,相关系数为0.794。相关性较强,卡尔曼滤波可以有效去除市场噪声,获取有效的市场状态衡量变量。

Table 2. Correlation analysis

表2. 相关性分析

3.2. 动态相关性分析

本节涉及到的主要变量有投资者情绪指数、股票价格、融资融券规模和银行利率,见表3。选取沪深300指数月度指数收盘价,取对数计算其增长率表示股票价格,将融资融券月度余额的比值反映融资融券规模,此外将银行存款年化利率作为银行利率的反映;

Table 3. Main variables and treatment methods

表3. 主要变量及处理方法

首先利用DCC-Garch模型对各变量进行动态相关性分析,采用DCC-Garch(1, 1)模型进行研究,条件方差模型简化为 [11]

可以看出投资者风险态度在股票和银行利率市场的传导作用存在差异,股价与投资者风险态度的相关关系波动幅度较大,股价与投资者风险态度的相关系数不稳定,见表4。

Table 4. Parameter estimates of the DCC-GARCH model

表4. DCC-GARCH模型的参数估计值

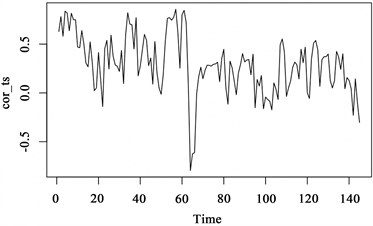

见图1,值得关注的是,由下图可以看出,融资融券规模和股票价格之间的变动均呈现正相关。随着融资融券规模的增加,其对股票价格的程度会变化,但总体均呈现正向影响,这表明,融资融券业务的扩张有助于稳定和提高股票价格,说明融资融券对于股市的拉动具有较高效应。且投资者情绪随着银行利率的变化,多数情况下呈现消极状态,但近年间呈现正向上涨,表明近年来宏观政策的调控是有效的,极大增加了投资者的信心。

(a)

(a)

(b)

(b)

(c)

(c)

(d)

(d)

(e)

(e)

(f)

(f)

Figure 1. Dynamic correlation coefficient

图1. 动态相关系数图

3.3. 动态机制分析

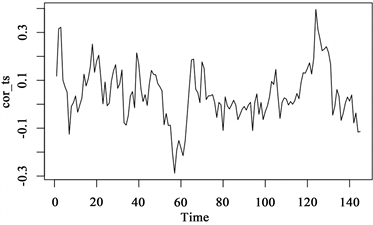

我们应用TVP-SV-VAR模型进行联动机制搭建,见图2,模型的自相关系数整体呈下降趋势并最终趋于0,样本路径较为平稳且样本分布呈现出良好的收敛性,这说明依据四个变量所构建的TVP-SV-VAR模型样本效果较好,模型结果具有可靠性。

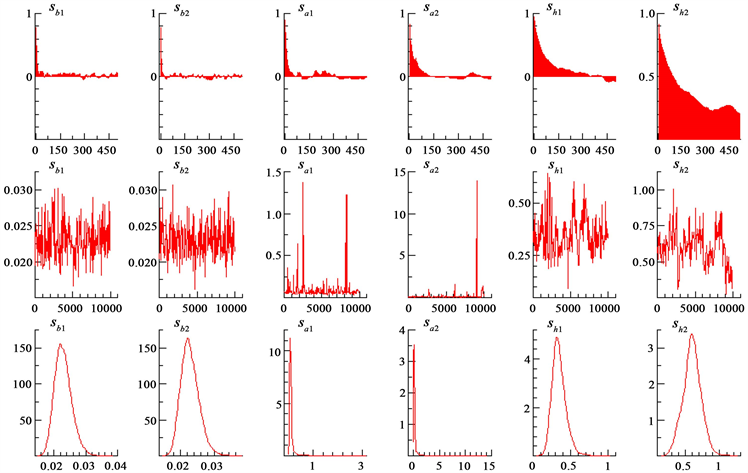

Figure 2. Sample autocorrelation coefficient, sample path, and posterior distribution plot

图2. 样本自相关系数、样本路径和后验分布图

1) 投资者情绪(k)。

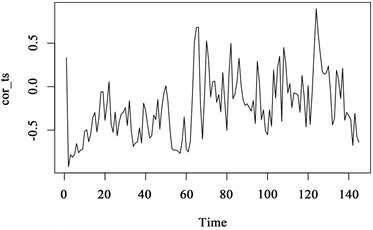

见图3,不同时点下对投资者情绪的冲击响应来看,投资者情绪对股价的冲击效应(εk→s)在不同时点表现基本一致,在第0期为正,投资者上涨刺激股价上涨,并在第1期迅速减小为负后上升,在第2期变为0,说明投资者对股价的冲击不具有持续性。投资者情绪对银行利率的冲击效应(k→y)呈下降趋势,在大多数时点表现为负,投资者上涨带动银行利率预期升值。投资者情绪对融资融券规模预期的冲击效应(k→r)在第0期冲击系数为正,然后趋于平稳,投资者情绪上涨会刺激融资融券规模增加。

Figure 3. Impulse response diagram at different time points-k

图3. 不同时点脉冲响应图–投资者情绪

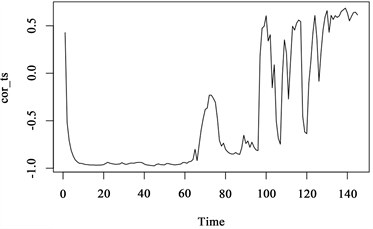

见图4,不同时期下对投资者情绪的冲击响应来看,投资者情绪对银行利率和融资融券规模的冲击为负并集中在短期。而投资者情绪对股价的冲击效应在短、中和长期显著,呈现短期为负,长期为正的现象。

Figure 4. Impulse response plots for different periods-k

图4. 不同时期脉冲响应图–投资者情绪

2) 股价(s)。

见图5,不同时点下对股价的冲击响应来看,投资者情绪对股价的冲击效应(s→k)在不同时点表现基本为正,第0期为0,在第1期迅速上升至最高点后下降,逐步趋向0点。说明股价上涨会刺激投资者风险追求。股价对银行利率的冲击效应(s→y)呈下降趋势,在大多数时点表现为负,股价上涨带动银行利率预期升值。股价对融资融券规模预期的冲击效应(k→r)在第0期冲击系数为正,然后趋于平稳。

Figure 5. Impulse response diagram at different time points-s

图5. 不同时点脉冲响应图–股价

见图6,不同时期下对股价的冲击响应来看,股价对投资者情绪的冲击长短期来看均为正。而股价对银行利率的影响呈现均为负的现象。此外股价对于融资融券的规模自2016年后呈现短期为正的现象。说明股价的上涨刺激的融资融券规模的扩张 [12] 。

Figure 6. Impulse response plots for different periods-s

图6. 不同时脉冲响应图–股价

3) 银行利率(y)。

见图7,不同时点下对股价的冲击响应来看,银行利率对投资者情绪的冲击效(y→k)在不同时点表现基本为负,说明银行利率上涨会降低投资者情绪。银行利率对股价的冲击效应(y→s)波动幅度较大,在大多数时点表现为负,银行利率上涨带动股价预期贬值。银行利率对融资融券规模预期的冲击效应(y→r)在第0期冲击系数为负,然后第一期急速上升后趋于平稳,利率上涨会刺激融资融券规模扩张。

见图8,不同时期下对银行利率的冲击响应来看,投资者情绪对银行利率规模的冲击为负并集中在短期。而银行利率对融资融券规模的冲击效应在短、中和长期显著为正。此外银行利率对股价的脉冲波动冲击波动幅度较大。

Figure 7. Impulse response diagram at different time points-y

图7. 不同时点脉冲响应图–银行利率

Figure 8. Impulse response plots for different periods-y

图8. 不同时期脉冲响应图–银行利率

4) 融资融券规模(r)。

见图9,不同时点下对融资融券规模的冲击响应来看,融资融券规模对投资者情绪的冲击效应(r→k)在不同时点表现基本为负,说明银行利率上涨会降低投资者情绪。银行利率对股价的冲击效应(y→s)波动幅度较大,在大多数时点表现为负,银行利率上涨带动股价预期贬值。银行利率对融资融券规模预期的冲击效应(y→r)在第0期冲击系数为负,然后第一期急速上升后趋于平稳,利率上涨会刺激融资融券规模扩张。

Figure 9. Impulse response diagram at different time points-r

图9. 不同时点脉冲响应图–融资融券规模

见图10,融资融券规模对投资者情绪的冲击短期内持续为负,长期来看,2015年前影响为正,2015年之后影响为负。结合实际2015年股市股灾沉重打击了投资者的情绪。而融资融券规模对股价的冲击效应长期为正,且在2015年后,短期影响持续上升,在2017年为正。此外融资融券规模对于银行利率的影响长短期没有差异,自2010年融资融券实施以来,影响水平显著上升,2012年扩容后至今影响显著为正。

Figure 10. Impulse response plots for different periods-r

图10. 不同时期脉冲响应图–融资融券规模

4. 结论与建议

4.1. 研究结论

基于DCC-GARCH模型验证投资者情感、融资融券规模、股市波动和银行利率之间的动态相关性。通过计算,投资者情绪与银行利率两者之间无论是市场信息冲击程度、还是两者之间的动态相关性和动态持续性都是最强的。这表明投资者情绪在整个金融市场活动下,市场收益对于投资者心理决策的影响并不是最主要的。

此外我们依据TVP-SV-VAR模型比较在不同时期下变量之间的脉冲响应关系和不同时点下的脉冲响应关系。研究中发现融资融券规模对投资者情绪的冲击短期内持续为负 [13] ,融资融券规模对于银行利率的影响长短期没有差异,而融资融券规模对股价的冲击效应长期为正,所以融资融券业务规模的增长对整个交易市场都是有利的。

4.2. 研究建议

根据上文的理论与实证分析,针对我国融资融券交易发展的现状中存在的问题以及本文研究分析的结果,有针对性地提出以下相关政策建议:

建议一:针对融资融券业务规则层面

为防止股票市场价格波动,可在证券交易所的技术系统上建立“熔断机制”,当市场价格大幅度波动时,当某只股票的波动率达到一定程度时,交易所立即采取暂停交易等措施,以控制证券价格的波动。

建议二:针对投资者结构的优化层面

首先要扩大投资者的投资范围,使各类投资者都有进入资本市场的机会。其次要创造条件,使资金能够迅速地投入到不同的证券品种中去,提高证券市场的流动性。适当降低交易费用,减少交易成本。

建议三:针对专业知识教育的加强

证券交易机构定期进行金融知识的培训以及分享宣传,有助于投资者对于金融知识的掌握以及专业素养的提升,有助于投资者对于市场总体情况的把握和判断。

建议四:针对市场监管制度层面

健全信息披露制度,改善投资者因交易市场信息不对称或者不透明所带来的劣势地位,对制度的严格遵守,以及对于造假等违法行为的严厉打击。加强对各大媒体平 台虚假信息传播的监管,传递正确的对市场运行和发展趋势的分析判断,正确引导市场预期,避免因信息真实有效性所造成的市场动荡。

文章引用

杨海玲. 融资融券规模,投资者情绪和股票崩盘风险

Margin Trading Scale, Investor Sentiment and Stock Market Crash Risk[J]. 运筹与模糊学, 2023, 13(04): 4095-4104. https://doi.org/10.12677/ORF.2023.134410

参考文献

- 1. Brown, G.W. and Cliff, M.T. (2005) Investor Sentiment and Asset Valuation. The Journal of Business, 78, 405-440. https://doi.org/10.1086/427633

- 2. Baker, M. and Wurgler, J. (2006) Investor Sentiment and the Cross-Section of Stock Returns. The Journal of Finance, 61, 1645-1680. https://doi.org/10.1111/j.1540-6261.2006.00885.x

- 3. 许红伟, 陈欣. 我国推出融资融券交易促进了标的股票的定价效率吗?——基于双重差分模型的实证研究[J]. 管理世界, 2012(5): 52-61.

- 4. 肖浩, 孔爱国. 融资融券对股价特质性波动的影响机理研究: 基于双重差分模型的检验[J]. 管理世界, 2014(8): 30-43+187-188.

- 5. 李锋森. 我国融资融券助涨助跌了吗?——基于波动非对称性视角[J]. 金融研究, 2017(2): 147-162.

- 6. 李志生, 陈晨, 林秉旋. 空机制提高了中国股票市场的定价效率吗?——基于自然实验的证据[J]. 经济研究, 2015, 50(4): 165-177.

- 7. 王朝阳, 王振霞. 涨跌停、融资融券与股价波动率——基于AH股的比较研究[J]. 经济研究, 2017, 52(4): 151-165.

- 8. 陈海强, 范云菲. 融资融券交易制度对中国股市波动率的影响——基于面板数据政策评估方法的分析[J]. 金融研究, 2015(6): 159-172.

- 9. 蔡志刚, 赖明明. 中国股市投资者情绪指数构建与有效性检验[J]. 金融发展研究, 2016(7): 24-30.

- 10. Brown, G.W. and Cliff, M.T. (2004) Investor Sentiment and the Near-Term Stock Market. Journal of Empirical Finance, 11, 1-27. https://doi.org/10.1016/j.jempfin.2002.12.001

- 11. 江春, 杨力菲, 姜婷婷. 投资者风险态度、资产价格与汇率预期的动态关系研究——基于DCC-GARCH和TVP-SV-VAR模型[J]. 统计研究, 2022, 39(2): 114-129.

- 12. 李湛, 刘波. 融资融券标的扩容的结构演变与市场影响[J]. 证券市场导报, 2019(12): 71-75.

- 13. 巴曙松, 朱虹. 融资融券、投资者情绪与市场波动[J]. 国际金融研究, 2016(8): 82-96.