Operations Research and Fuzziology

Vol.

13

No.

06

(

2023

), Article ID:

76605

,

11

pages

10.12677/ORF.2023.136607

我国金融机构风险溢出研究

——以中国A股银行业为例

陈君怡

贵州大学经济学院,贵州 贵阳

收稿日期:2023年8月31日;录用日期:2023年11月28日;发布日期:2023年12月6日

摘要

金融业的平稳运行是有效服务经济的前提。本文通过对系统性金融风险和风险的度量方法进行研宄,分析了风险管理工具风险价值VaR模型及其衍生出来的CoVaR模型。然后,选择CoVaR模型和分位数回归方法,对我国银行业系统性风险及其溢出效应进行研究,测算了各银行自身风险价值,及其与银行业整体之间的双向风险溢出效应。根据实证分析的结果,第一,各银行的在险价值与其对银行业的风险溢出效应并没有明显的相关关系;第二,我国大部分银行的风险水平低于银行业的风险水平,国有商业银行自身风险普遍相对低于股份制银行和城市商业银行;第三,各银行与银行业之间的双向风险溢出效应没有明显的相关。

关键词

风险溢出,CoVaR模型,银行业

Research on Risk Spillovers of Financial Institutions in China

—Taking China’s A-Share Banking Industry as an Example

Junyi Chen

School of Economics, Guizhou University, Guiyang Guizhou

Received: Aug. 31st, 2023; accepted: Nov. 28th, 2023; published: Dec. 6th, 2023

ABSTRACT

The smooth operation of the financial industry is a prerequisite for effectively serving the economy. This paper studies the systematic financial risks and risk measurement methods, and analyzes the risk management tool Value at risk VaR model and its derivative CoVaR model. Then, the CoVaR model and Quantile regression method are selected to study the Systematic risk and its spillover effect of China’s banking industry, and the Value at risk of each bank itself and the two-way risk spillover effect between each bank and the banking industry as a whole are measured. According to the results of empirical analysis, firstly, there is no significant correlation between the value at risk of each bank and its risk spillover effect on the banking industry. Secondly, the risk level of most banks in China is lower than that of the banking industry, and the risks of state-owned commercial banks themselves are generally relatively lower than those of joint-stock banks and urban commercial banks. Thirdly, there is no significant correlation between the bidirectional risk spillover effects between banks and the banking industry.

Keywords:Risk Spillover, CoVaR Model, Banking Industry

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

当前我国经济发展内外部环境发生深刻变化,金融行业是我国经济增长的重要助力,随着金融行业的快速发展,系统性金融风险防范日益受到关注。2019年2月,习近平总书记在中共中央政治局集体学习中指出:“防范化解金融风险特别是防止发生系统性金融风险,是金融工作的根本性任务”。在习总书记的指导下,2020年1月2日,中国人民银行工作会议强调,尽管我国防范化解重大金融风险攻坚战取得关键进展,但突如其来的新冠肺炎疫情导致金融系统的不确定性再次上升,给我国金融安全带来新的风险和挑战。金融要能够有效服务实体经济,就必须保证金融体系的平稳运行。2022年10月28日,中国人民银行行长易纲表示,要统筹发展与安全,牢牢守住不发生系统性金融风险的底线,坚定不移走中国特色金融发展之路,实现金融高质量发展。

目前我国对于银行风险研究更多是侧重于单个机构或系统的风险,对于风险的外部性、传染性研究,以及系统对单个机构的逆向风险溢出效应研究相对较少,随着金融服务实体经济的经济发展需要,金融监管既需要从机构内部开展,也需要从外部整体系统进行加强。本文通过分析银行业的风险,运用CoVaR模型和分位数回归方法来探究银行业和金融机构之间的风险溢出效应。

2. 文献综述

系统性金融风险一般用来表示外部事件的冲击给金融体系所带来的不确定性或巨大破坏。不同学者对系统性金融风险的定义略有不同。Eisenberg和Noe (2001) [1] 认为,系统性金融风险是由重大金融事件导致的,影响的机构范围广、程度大;George (1996) [2] 和Minsky (1992) [3] 都从重大金融事件发生的可能性或者概率,定义系统性金融风险。系统性金融风险具有传染性(杨子晖和王姝黛,2021;李洋等,2021;杨子晖等,2020;赵虎林,2023) [4] [5] [6] [7] 、突发性(张晓朴,2010;于品显,2019) [8] [9] ;破坏性(Minsky, 1992;张泉泉,2014;苗文龙和闫娟娟,2020) [3] [10] [11] 的特点。

正是由于系统性金融风险的强传染性及高破坏性,风险很容易在机构之间溢出,造成强风险溢出效应。金融风险溢出是当系统中某一金融机构发生风险时,金融风险并不局限于机构本身,而是通过关联业务外溢到市场上其他个体,在机构之间相互扩散。学者们提出了许多测算系统性金融风险的方法。

首先是VaR方法。1993年G30集团首次提出,随后J. P. Morgan基于VaR提出了风险控制模型,自此,VaR成为学者们广泛采用的系统性金融风险衡量方法。

在险价值(Value at Risk, VaR)指在市场正常波动下,某一金融资产(或资产组合)的最大可能损失,也即是在一定概率下发生损失(或收益)的分位数。用公式表示为:

(3.1)

P为概率,在该概率下,某一金融资产(或资产组合)损失小于可能的损失上限; 为某一金融资产(或资产组合)在持有期Δt内损失的价值;VaR为在给定置信水平 下的在险价值,即可能损失的价值上限; 为置信水平。例如, ,表示t持有期内,有95%的概率损失小于或等于100万元。

VaR可以很好的度量某个机构或市场的系统性风险,但是VaR只考虑了再置信水平下的可能损失,没有考虑到在极端情况下的潜在损失。而且,VaR方法在评估风险的传播程度方面忽略了风险溢出效应的影响,也就是无法有效度量风险的传染性。为了弥补VaR模型的不足,Rockafeller和Uryasev (1997)又提出了CoVaR的方法作为一种补充风险度量的工具。第一,考虑了损失的条件性。CoVar模型衡量了在VaR所定义的损失水平之上的风险,即对于给定的风险水平,它提供了超过这个水平的损失情况,从而在评估高风险情景下的风险更加全面。第二,可以捕捉多变量风险。CoVar模型能够考虑不同资产之间的相关性,从而捕捉到多变量风险的传染和联动效应,这使得在评估整体市场风险和资产组合风险时更加有效。因此,CoVar模型更加适用于对风险的外部性、传染性,以及系统对单个机构的逆向风险溢出效应研究。

3. 模型介绍

条件风险价值(Conditional Value at Risk, CoVaR)本质就是VaR,可以利用分位数回归的方法来度量。研究方法如下:

研究两个机构之间的风险溢出关系,首先,假设系统system中有N个金融机构,研究机构i与系统system之间回报(与损失)的关系,当机构i的损失为 的条件下,系统system的损失为:

(3.2)

表示置信水平为 ,当机构i发生风险损失为 时,系统system的q分位数损失估计值,根据VaR的定义:

(3.3)

CoVaR的本质是VaR,上述分位数回归模型,系统system在机构i损失的条件下所发生的损失估计值,就是系统system在 条件下的VaR值,也即是系统system的条件在险价值。其中 是条件分位数,当 取 时,可以计算出机构i的CoVaR值是:

(3.4)

(3.5)

为机构i在分位数q的损失估计值。

风险溢出值:

(3.6)

当分位数q = 0.5,是在正常情况下机构i的损失预测值 ;当分位数q = 0.05,是在在 (发生风险事件)条件下机构i的损失预测值 。

4. 实证分析

(一) 描述性统计分析

1) 样本选取

根据申银万国行业分类,将金融业分为:银行业、证券业、保险业、多元金融业四个子行业。本文主要分析我国银行业的上市金融机构与整体银行业之间的风险溢出的影响。由于我国A股市场不仅经历了从14年下半年到15年上半年的“大牛市”,也经历了15年下半年的股灾,还受到了2020年疫情的的冲击。这段时间既包括了金融市场的平稳时期和剧烈波动时期,所以本文选取金融机构2014年1月1日至2022年12月31日的收盘价周数据和总股本进行分析。

样本选择的规则如下:a) 样本选择的是在A股上市的银行业金融机构;b) 样本需是在2014年以前上市的金融机构,对2014年以后上市的金融机构予以剔除。c) 样本需在样本期内持续稳定地经营金融业务,对停牌时间较长或中途将主营业务转变为金融业务的机构予以剔除。

共计15个有效样本,32880个有效数据,数据来源tushare。

2) 变量选取

a) 周收盘价。由于风险传导及市场的变化具有一定的连续性,且本文所选取的样本区间为9年,时间周期较长,使用日度收盘价数据进行计算过于频繁,选择周收盘价既保证了风险测度的连续性,也不会过于频繁。2014年1月10日作为第一周收盘价,2022年12月30日作为最后一周收盘价,共461个周。

银行业bank的周收盘价,由银行业中的各上市金融机构的总股本权重加权平均得到,计算公式如下:

(4.1)

为银行业在第t周的收盘价; 为银行业中的股票i第t周收盘价。

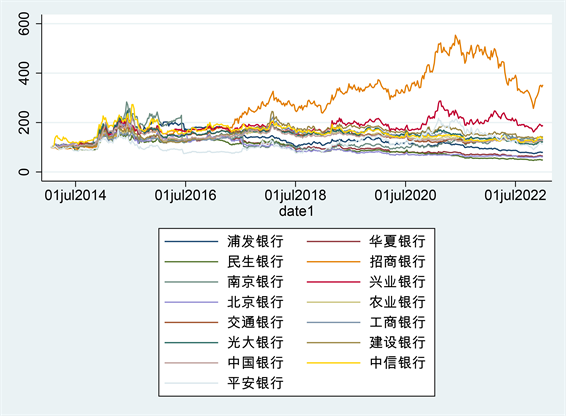

b) 价格指数。各股票的价格指数,以2014年1月10日的周收盘价为基准,设当天的价格指数为100,作为后续周价格指数的基础,其余价格指数的计算公式如下:

(4.2)

(4.3)

( )为银行业中的股票i (或银行业)在第t周价格指数; ( )为子行业k中的股票i (子行业k)第t周收盘价; ( )为银行业中的股票i (银行业)第1周收盘价。银行业十五家银行价格指数趋势见图1。

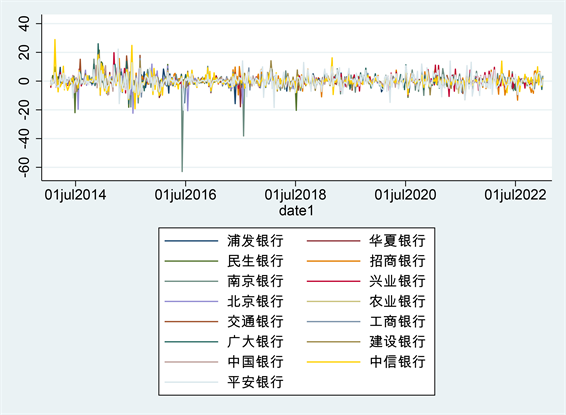

c) 金融机构及银行业的收益率。通过搜集上述机构每日收盘价和流通市值的数据,计算对数收益率作为衡量单个金融机构状况和整体金融体系状况的指标。出于平稳性的考虑,通过下式计算其对数收益率,为了便于观察,收益率等数据均乘以100:

(4.3)

(4.4)

银行业中的金融机构i在第t周的股票收益率; 为银行业在第t周的收益率; 为银行业中的金融机构i在第t周的股票收盘价; 为银行业在第t周的收盘价; 为银行业中的金融机构i在第 周的股票收盘价; 为银行业在第 周的股票收盘价。银行业十五家银行收益率趋势见图2。

Figure 1. Trend chart of individual stock price index in the banking industry

图1. 银行业个股价格指数趋势图

Figure 2. Trend chart of individual stock returns in the banking industry

图2. 银行业个股收益率趋势图

3) 银行业及金融市场的描述性统计分析

在建立模型前,首先对银行业上市金融机构收益率序列进行描述性统计分析,了解银行业金融机构收益率分布特征统计结果见表1:

Table 1. Descriptive statistical analysis of returns of financial institutions in the banking industry

表1. 银行业各金融机构收益率描述性统计分析

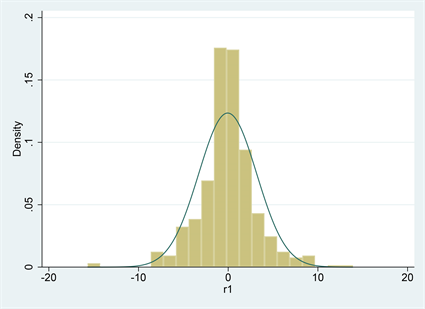

Figure 3. Distribution of yield of Pudong development bank

图3. 浦发银行收益率分布图

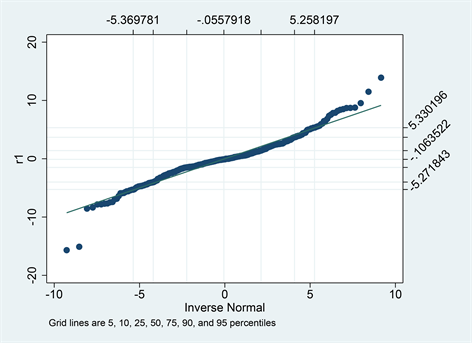

Figure 4. Q-Q chart of Pudong development bank

图4. 浦发银行Q-Q图

由表1可以看出,各个银行的收益率偏度呈现左偏或者右偏,峰度值均大于3,各家银行收益率的尾部比正态分布的尾部更厚,各家银行收益率的分布呈现出尖峰厚尾的特征。J-B检验也拒绝各收益率正态性的假设,因此,各收益率并不服从正态分布,这种数据适合于采用分位数回归的方法进行分析。

以浦发银行为例,画出分布图和Q-Q图(可见图3、图4),说明其分布尖峰后尾的特征。

(二) 金融机构风险溢出分析

1) 各银行对银行业的风险溢出测算

根据本文第三部分对相关理论和模型方法的介绍,首先对上市银行陷入危机时对银行整体的风险溢出效应进行测算。由于每个银行的测算方式类似,本文以浦发银行(PF)为例介绍运用分位数回归方法计算CoVaR的过程,分位数q取0.05 (置信水平为95%)。

首先,估计出下列模型的参数:

(4.5)

为银行业收益率序列的0.05分位数,也是在分位数 = 0.05 (发生风险事件)的情况下银行业的收益率; 为浦发银行收益率序列的0.05分位数,也是在分位数 = 0.05 (发生风险事件)的情况下浦发银行的收益率。

根据CoVaR的定义,浦发银行对银行业的CoVaR为:

(4.6)

在求CoVaR值时, 可以取浦发银行在样本时段内周收益率序列的0.05分位数。

进一步计算浦发银行的风险溢出值,等于发生风险事件时的风险CoVaR值,减去正常状态下的CoVaR值。

(4.7)

根据(4.5)式,计算出分位数回归模型的参数:

(4.8)

模型中, 的t检验值为−8.10, 的t检验值为4.05,两个系数的P值均为0.000均通过了显著性检验,并且整个模型的显著性也比较高。

根据式(4.6),在95%的置信水平下,浦发银行在银行业的最大可能损失为:

(4.9)

是浦发银行周收益率序列的5%分位数, ,代入式(4.8)可得:

(4.10)

为浦发银行周收益率序列的50%分位数, ,

由式(4.7),浦发银行对银行业的风险溢出增加值指标为:

根据上述计算结果,浦发银行的在险价值( )为−5.27,低于银行业 的在险价值−5.56。在“全球银行品牌500强”排名,浦发银行位列第19位,居上榜中资银行第8位,盈利状况和风险防控较好,其风险水平低于银行业整体水平是符合实际情况的。浦发银行银行对银行板块的风险溢出增加值指标低于自身无条件风险价值,其对银行业的整体影响较小。

由于不同机构的CoVaR不同,差异较大,因此 不能很好的反应整个行业各个机构的风险溢出程度,因此,对 进行标准化处理:

(4.10)

用前述方法计算出银行业各金融机构的风险价值和他们对银行业整体的风险溢出指标,计算结果见表2:

Table 2. Calculation results of risk indicators for the banking industry by various banking financial institutions

表2. 各银行业金融机构对银行业的风险指标测算结果

通过对各个银行与银行业的风险溢出效应的测算,各金融机构的风险情况及风险溢出水平有了基本了解。表1中的第2、3、4、5列分别得到了各个银行的在险价值VaR、条件在险价值CoVaR、各银行对银行业的风险溢出值∆CoVaR以及各个机构的标准化风险溢出程度%∆CoVaR。

银行自身的风险情况及其对银行业的风险溢出效应是进行风险管理的两个重要指标。对于银行自身风险情况来看,风险由低到高(VaR从大到小)排序是:农业银行、民生银行、交通银行、中国银行、工商银行、华夏银行、北京银行、浦发银行、南京银行、光大银行、建设银行、兴业银行、招商银行、中信银行、平安银行。国有银行的风险普遍相对低于股份制银行和城市商业银行。各个银行对银行业的风险溢出效应由低到高依次是:平安银行、中信银行、兴业银行、招商银行、南京银行、浦发银行、广大银行、北京银行、交通银行、民生银行、华夏银行、建设银行、中国银行、工商银行、农业银行。后面的这个排序与银行在险价值的排序发生了很大的变化,国有银行对银行业的风险溢出效应均高于股份制银行和城市商业银行,中国银行、工商银行、农业银行在A股的流通市值高于其他12家银行,当这三家银行发生风险事件时,对于A股市场的影响较大。

2) 银行业对各银行的风险溢出测算

风险的溢出效应是相互的,所以既要考虑各个银行在发生风险事件时对银行业的影响,也要考虑银行业在陷入风险危机时对内部各个银行的风险溢出效应,这样才能全面分析系统性风险溢出效应。下面以浦发银行(PF)为例,对银行的风险溢出效应进行测算:

首先,以浦发银行的收益率为被解释变量,银行业(system)的收益率为解释变量,构建新的模型,并估计出下列模型的参数

(4.10)

为浦发银行收益率序列的0.05分位数,也是在分位数 = 0.05 (发生风险事件)的情况下浦发银行的收益率; 为银行业收益率序列的0.05分位数,也是在分位数 = 0.05 (发生风险事件)的情况下银行业的收益率。

根据CoVaR的定义,银行业对浦发银行的CoVaR为:

(4.11)

根据(4.10)式,计算出分位数回归模型的参数:

(4.8)

模型中, 的t检验值为−5.76, 的t检验值为3.41,两个系数的P值均为0.000均通过了显著性检验,并且整个模型的显著性也比较高。

将 代入式(4.8):

最后,用银行业周收益率序列的50%分位数 ,求出银行业对浦发银行的风险溢出增加值 。

根据上述计算结果,浦发银行的在险价值和条件在险价值均高于银行业,说明浦发银行的风险较高,且银行业对浦发银行的风险溢出效应低于浦发银行对银行业的风险溢出效应。

对各个银行受到银行业的风险溢出指标进行计算,得到结果见表3:

Table 3. Calculation results of risk indicators for the banking industry by various banking financial institutions

表3. 各银行业金融机构对银行业的风险指标测算结果

根据表2和表3的数据,大部分银行业对各个银行的风险溢出效应要高于各个银行对银行业的风险溢出效应。银行业对各个银行的风险溢出增加值从低到高排序为:浦发银行、民生银行、北京银行、招商银行、兴业银行、农业银行、南京银行、工商银行、华夏银行、中国银行、建设银行、平安银行、交通银行、中信银行、光大银行。该排序相比于银行自身的风险情况排序变化较大,说明我国银行业以及其内部各银行机构的风险防控能力以及盈利稳定性不足。

5. 结论

本文通过对风险管理理论中的风险价值理论VaR和条件风险价值CoVaR进行研究,并应用分位数回归方法对2014年至2022年银行业金融机构及银行业系统的风险价值和条件风险价值进行实证分析,选择我国A股上市的15家银行作为样本,构建分位数回归模型测算银行业与各银行之间的风险溢出效应。主要有以下研究结论:

1) 根据前文的分析,在险价值VaR方法主要是研究单个机构或系统的风险,忽略了风险的传染性以及极端风险情况,将金融机构之间割裂开来,可能低估金融市场的风险水平。CoVaR方法在VaR方法的基础上考虑了风险的传染性,分析了某个机构或系统的风险对其他机构或系统的风险溢出效应。采用这种方法对金融机构风险进行研究更加全面。

2) 运用分位数回归对我国A股上市银行的风险价值及风险溢出效应进行分析,发现各银行的风险价值与其对银行业的风险溢出没有明显的相关,对银行业的风险溢出效果相差较大。同样,银行的风险价值与银行业对其的逆向风险溢出效应也没有明显的相关,风险溢出效果差别较大。

3) 在选取的15个样本中,有国有银行、股份制银行和城市商业银行三类,对这三类银行的实证分析结果表明,国有银行自身的风险较低,普遍相对低于股份制银行和城市商业银行,而国有银行对银行业的风险溢出效应高于股份制银行和城市商业银行,国有银行发生风险时,对银行业的影响较大。通过比较各银行对银行业的风险溢出效应与银行业对各银行的逆向风险溢出效应,不同方向的风险溢出效应并没有明显的相关,说明我国银行业系统及银行机构需要加强风险防控能力和经营的稳定性。

文章引用

陈君怡. 我国金融机构风险溢出研究——以中国A股银行业为例

Research on Risk Spillovers of Financial Institutions in China—Taking China’s A-Share Banking Industry as an Example[J]. 运筹与模糊学, 2023, 13(06): 6119-6129. https://doi.org/10.12677/ORF.2023.136607

参考文献

- 1. Eisenberg, L., Noe, T.H. (2001) Systemic Risk in Financial Systems. Management Science, 47, 236-249. https://doi.org/10.1287/mnsc.47.2.236.9835

- 2. Kaufman, G.G. (1996) Bank Failures, Systemic Risk, and Bank Regulation. Cato Journal, 16, 17-45.

- 3. Minsky, H.P. (1992) The Financial Instability Hypothesis. The Jerome Levy Economics Institute of Bard College Working Paper. https://www.levyinstitute.org/pubs/wp74.pdf

- 4. 杨子晖, 王姝黛. 突发公共卫生事件下的全球股市系统性金融风险传染——来自新冠疫情的证据[J]. 经济研究, 2021, 56(8): 22-38.

- 5. 李洋, 佟孟华, 褚翠翠. 经济政策不确定性与系统性金融风险传染——基于中国上市金融机构微观数据的经验证据[J]. 金融经济学研究, 2021, 36(4): 31-47.

- 6. 杨子晖, 陈里璇, 陈雨恬. 经济政策不确定性与系统性金融风险的跨市场传染——基于非线性网络关联的研究[J]. 经济研究, 2020, 55(1): 65-81.

- 7. 赵虎林. 我国系统性金融风险的跨市场传染效应研究[J]. 统计与决策, 2023(11): 150-155.

- 8. 张晓朴. 系统性金融风险研究: 演进、成因与监管[J]. 国际金融研究, 2010(7): 58-67.

- 9. 于品显. 系统性金融风险的界定及传播机制[J]. 南方金融, 2019(6): 48-56.

- 10. 张泉泉. 系统性金融风险的诱因和防范: 金融与财政联动视角[J]. 改革, 2014(10): 74-83.

- 11. 苗文龙, 闫娟娟. 系统性金融风险研究述评——基于宏观审慎监管视角[J]. 金融监管研究, 2020(2): 85-101.