Finance

Vol.

13

No.

04

(

2023

), Article ID:

69451

,

8

pages

10.12677/FIN.2023.134088

互联网金融背景下商业银行风险管理研究

黄佳雨

广西大学经济学院,广西 南宁

收稿日期:2023年4月21日;录用日期:2023年5月6日;发布日期:2023年7月26日

摘要

随着互联网技术的飞速进步,商业银行在互联网金融热潮的推动下赢来了新的发展机遇,开辟了线上业务办理渠道,降低线下经营成本,加快了经营策略和经营理念的转型升级,将互联网快捷、贡献的精神融入到期传统金融业务的创新中,商业银行在享受互联网金融时代带来利好的同时,也承受着互联网金融背景下金融风险的升级挑战,如果不能及时做好风险的防范、识别、控制,就容易导致商业银行陷入危机,甚至威胁全球经济的安全。因此,本文从互联网金融时代的研究背景出发,阐述了互联网金融的概念内涵,分析其发展现状,对商业银行在互联网金融时代可能出现的风险类型进行预测以及探究商业银行对各类金融风险的识别,最后提出了互联网金融背景下商业银行风险防范的对策。

关键词

互联网金融,商业银行,风险管理

Risk Management of Commercial Banks in the Context of Internet Finance

Jiayu Huang

School of Economics, Guangxi University, Nanning Guangxi

Received: Apr. 21st, 2023; accepted: May 6th, 2023; published: Jul. 26th, 2023

ABSTRACT

With the rapid progress of Internet technology, commercial banks have won new development opportunities under the promotion of the Internet financial boom, opened up online business processing channels, reduced offline business costs, accelerated the transformation and upgrading of business strategies and business concepts, and integrated the spirit of fast Internet and contribution into the innovation of mature traditional financial services. Commercial banks are enjoying the Internet money at the same time, the financial era brings benefits, but also bears the challenge of financial risk upgrading under the background of Internet finance. If we can’t do a good job in risk prevention, identification and control in time, it will easily lead commercial banks into crisis, and even threaten the security of the global economy. Therefore, starting from the research background of the Internet Finance era, this paper expounds the concept and connotation of Internet finance, analyzes its development status, forecasts the possible risk types of commercial banks in the Internet Finance era and explores the identification of various financial risks by commercial banks, and finally puts forward the countermeasures against the risks of commercial banks in the Internet finance background.

Keywords:Online Finance, Commercial Bank, Risk Management

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

随着上世纪末以来信息技术的快速发展,“互联网+”的概念开始参与到社会生产生活的各个行业。作为社会经济体系的核心部分,金融业在电子商务、大数据等新信息技术的创新进展下,已经开始走向电子化。互联网金融的出现为中国金融业打开了新局面,给传统金融业带来了活力。互联网金融业务模式的多样化和金融服务的高度便利性在带来好处的同时,也带来了风险防范和管理方面的巨大挑战。在此背景下,商业银行作为中国金融业的核心组成部分,应加快经营理念和模式的智能化创新,在传统业务模式的基础上积极引入互联网金融的方便快捷理念。同时,互联网金融的蓬勃发展使商业银行的竞争格局和经营模式发生了巨大的变化。因此,商业银行需要进一步思考如何应对互联网金融带来的机遇和风险。本文既丰富了互联网金融领域的理论研究,也丰富了商业银行的风险管理的理论研究。在当今经济全球化的时代,面对更多的经济波动,有效的风险管理对商业银行的经营至关重要。本研究使商业银行对其在互联网金融环境中面临的风险有了更清晰的认识,并帮助其提前采取措施应对风险。

2. 文献综述

2.1. 互联网金融的定义方面的文献综述

王曼婧(2019)综合国内学者对互联网金融的研究成果,对互联网金融内涵进行了总界定,她提出,互联网金融仍以金融为主体,同时与互联网技术结合,共同弥补了传统金融领域的缺陷部分,促使金融行业发展的整改,而当前针对互联网金融相关问题的规范还不足,有关部门应该完善该行业的法律法规,有效护航互联网金融行业快速有序的发展 [1] 。谢平(2012)将互联网金融定义为既区别于商业银行间接融资、又区别于证券市场直接投资的第三种金融模式,从支付方式、信息处理、资源配置三个角度详细阐述了互联网金融的概念研究 [2] 。吴晓求(2014)从定义上区分了金融互联网和互联网金融,他认为,金融互联网是由传统金融机构运用互联网手段创新金融工具、构造系统网络的过程,而互联网金融是一种区别于传统金融机构的新生金融运行结构 [3] 。

2.2. 风险管理的文献综述

尚银龙(2020)认为,在互联网金融生态体系的快速发展时期,必须高度关注互联网金融风险的评估。他提出,为了互联网金融持续健康的发展,必须加强互联网金融知识的宣传,必须构造互联网金融安全保障体系、风险管理体系、技能运营体系,必须健全互联网金融法律体系建设 [4] 。徐明(2017)认为要有针对性的完善互联网金融风险管理,要加强宣传互联网金融风险知识,健全法律法规,进一步落实实名制,保障互联网金融稳定健康发展 [5] 。梁晓鸣、陈白玉(2019)认为我国互联网金融风险中依然存在许多问题,如缺乏清晰的监管职责归属,缺少监管准入市场的标准,缺乏监管技术风险的手段,监管互联网金融风险的法律存在滞后性 [6] 。郭敬、刘兢轶、王丽媛(2023)在研究互联网金融对商业银行风险承担的影响时,采用了随机游走、乔丹分解法和因子增广思想,提出互联网金融会降低商业银行的信用风险,但会增加商业银行的流动性风险和利率风险 [7] 。Ksenija (2014)在研究中指出互联网给银行带来技术支持的同时也给银行带来了很多风险,是一把双刃剑。所以我们应该注意对于互联网安全的重视,完善安全体系的建设、强化宣传提高客户对互联网金融知识的认识 [8] 。

3. 互联网金融的概念、发展现状

3.1. 互联网金融的概念

综合国内多名学者的观点,互联网金融的狭义概念定义为第三方支付平台模式、以p2p模式、众筹模式为主的融资平台、互联网投资理财产品销售平台;互联网金融的广义概念定义为,一种依托互联网、云计算、电子商务、大数据技术的手段,与传统金融业务相结合且区别于直接融资、间接融资的新型金融模式,打破了开展金融活动的时间、空间限制,将随时随地进行投资、支付、融资、理财等金融活动变为现实,具有覆盖范围大、金融服务快捷便利、信息不对称程度较低等特点。

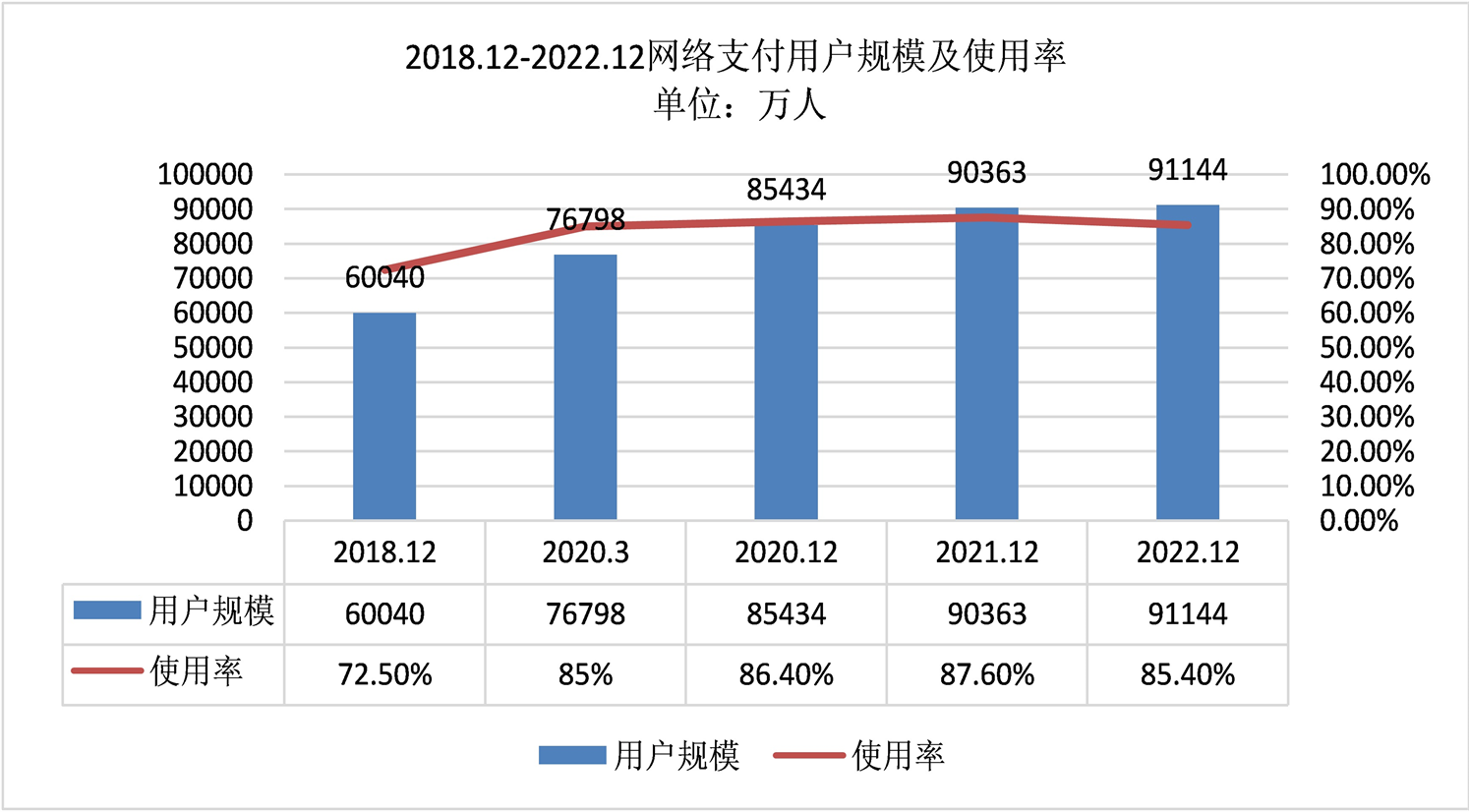

来源:第51次《中国互联网络发展状况统计报告》

来源:第51次《中国互联网络发展状况统计报告》

Figure 1. 2018.12~2022.12 scale and usage rate of online payment users

图1. 2018.12~2022.12网络支付用户规模及使用率

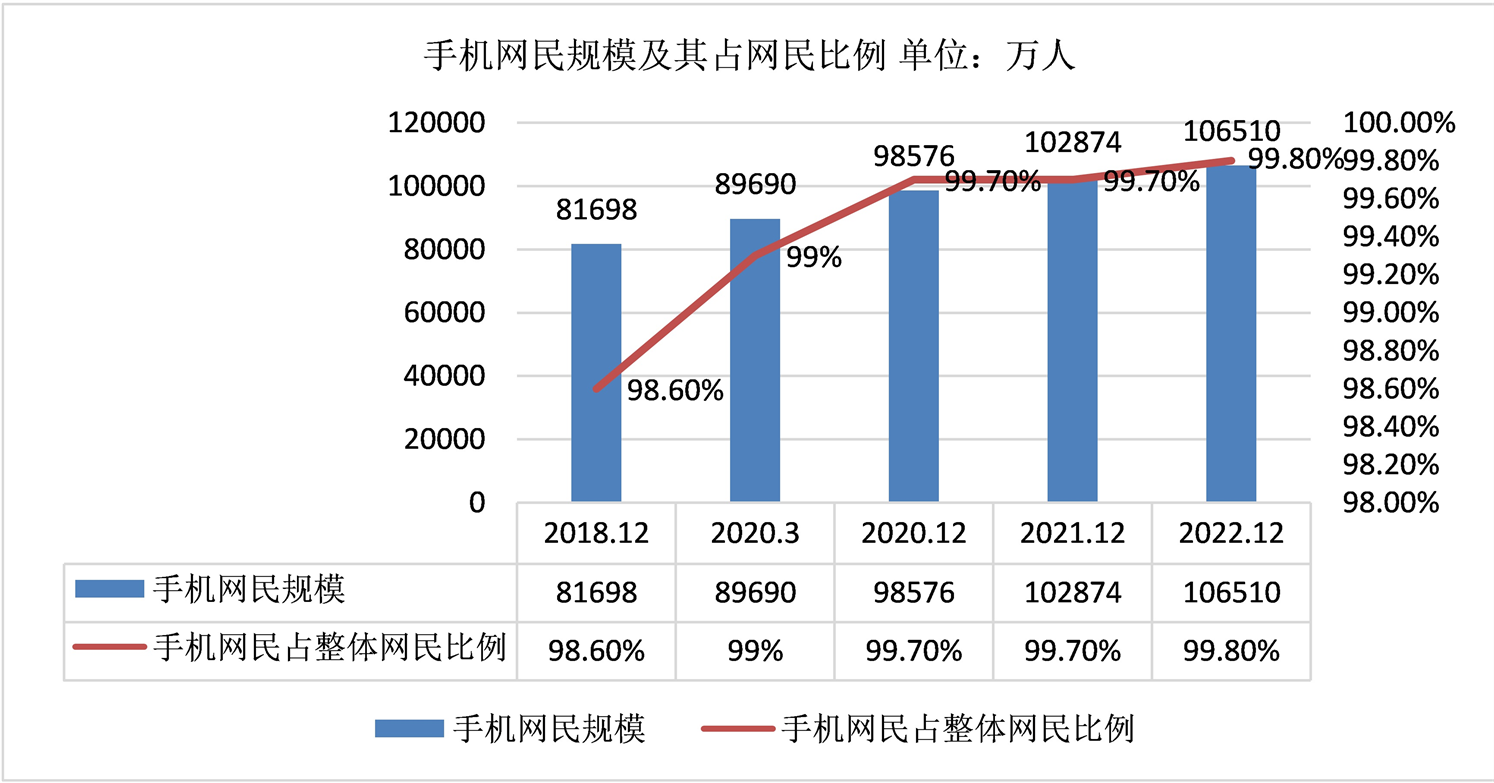

来源:第51次《中国互联网络发展状况统计报告》

来源:第51次《中国互联网络发展状况统计报告》

Figure 2. The scale and proportion of mobile Internet users

图2. 手机网民规模及其占网民比例

3.2. 互联网金融的发展现状

我国当前互联网金融运作的主要形式有第三方支付平台、互联网融资、互联网投资理财。

3.2.1. 第三方支付平台

第三方支付平台是指取得国家准入标准后与银行进行签约,为交易双方提供网上交易服务而不直接参与交易,只进行支付结算的网上支付方式。如图1所示,第51次《中国互联网络发展状况统计报告》显示,2018~2022网络支付用户规模逐年上升,并且使用率从18年的72.5%到22年的85.4%,网络支付业务继续保持较快增长的速度。如图2所示,随着我国国民智能手机普及率的提高,手机网络支付的用户规模和使用率也在快速增长。由此,看出我国第三方支付平台仍有持续发展的潜力。

3.2.2. 互联网融资

我国互联网融资主要存在p2p、众筹等融资模式。P2P为资金需求者和资金供给者提供了一个资金融通的中介平台,在该平台上资金需求者可以提出资金需求,资金供给方可以找到闲置资金投资方向,这两个过程均通过联网平台实现。互联网众筹是指个人、艺术家或小企业通过互联网平台或者社交网络提出能够吸引资金供给人的策划或项目计划来获取资金运营项目或完成策划的融资方式。 [9]

3.2.3. 互联网投资理财

自互联网金融诞生之后,人们告别了以往只能通过银行获得投资理财服务的时代,互联网投资理财具有投资门槛低、收益性高、流动性好等特点。2013年,支付宝联合天弘基金共同推出“余额宝”,“仅一元就能投资”表现其低门槛的特点,并可随时消费抵用。余额宝不仅满足了客户的理财需求,还提供购物、缴费、还款等消费支付服务,同时兼具便捷和高收益的特点。第44次《中国互联网网络发展状况统计调查》(如图3)也显示了国民日益增长的投资意识及互联网投资理财产品不断增长的发展规模。

来源:第44次《中国互联网网络发展状况统计调查》

来源:第44次《中国互联网网络发展状况统计调查》

Figure 3. 2016.6~2019.6 user scale and usage rate of internet banking

图3. 2016.6~2019.6互联网理财用户规模及使用率

4. 互联网金融背景下商业银行金融风险的类型与识别

互联网金融给商业银行带来更多业务创新的可能,为商业银行提供了开展传统业务的网络渠道,但由于我国互联网金融发展历程短,商业银行在发展互联网金融业务方面经验不足,以下提出互联网金融背景下商业银行可能出现的金融风险。

4.1. 互联网金融背景下商业银行金融风险的类型

4.1.1. 信用风险

信用风险是指因贷款需求方因自身原因发生违约而给金融机构带来损失的风险。商业银行在开展贷款业务、担保业务时常常会面临信用风险,且风险的发生往往具有不确定性,尤其在互联网金融背景下,许多业务都是通过虚拟平台进行,客户对象的诚信观念良莠不齐,如果客户隐瞒了自己真实的信用数据信息,导致银行难以对真实的客户信用状况进行评定,使得银行不能收回贷款的风险增加,不利于银行的平稳发展。同时,我国互联网金融方面的相关法律法规不够健全,违法的代价较低,导致失信现象频发,因此,如果商业银行必须事先制定好信用风险防范相关措施,提高自身风险识别能力,风险发生时及时采取措施,避免损失的扩大。

4.1.2. 经营风险

经营风险是指商业银行在开展日常业务过程中发生的不确定现象导致商业银行自身经营出现危机的风险。商业银行开展传统金融活动的业务发展已经处于一个较为成熟的阶段,并且防范传统金融模式带来金融风险的相关措施都比较完备,进入到了成熟运营的阶段,因此商业银行应对传统金融业务风险的处理更加熟练、及时;而开展互联网金融业务对于商业银行来说还处于正在学习的阶段,仍然缺乏互联网金融风险的相关应对方法。从流动性角度来说,流动性资金能够保证商业银行的偿债能力,我国商业银行的存款准备金制度也使得传统金融活动更有保障,处于发展阶段的互联网金融业务没有足够的资金应对流动风险的发生,导致经营风险高于传统的金融模式。

4.1.3. 操作风险

以往商业银行开展传统业务都是以线下人工服务的模式进行,银行员工的业务能力比较可控,且业务操作具有惯性,往往能通过不断实践操作达到熟练程度,出现操作风险的几率较低;并且从业务申请到成功办理业务存在一定的人工操作时间,一旦出现操作失误的现象,银行能够及时挽救。然而,在互联网金融依托互联网系统,商业银行研发操作系统的能力有限,一般都外包给技术公司进行设计,当操作系统出现漏洞或者由于没有熟练的掌握新技术而发生的人工操作失误时,银行从业人员对系统运营原理的模糊认识就导致危机无法拯救。同时,互联网金融活快速、便捷、高效,一旦业务操作指令下达,系统在极短的时间内就能完成业务办理,导致风险的可控性大大降低。

4.1.4. 金融信息安全风险

区别于传统媒体时代,互联网时代的信息传递更加迅速且具有双向性,信息安全。首先,银行客户的个人信息都储存在互联网络里,一方面如果计算机网络发生漏洞,技术手段高明的不法分子就会利用漏洞窃取客户个人信息,甚至对其敲诈勒索,威胁其人身和财产安全;另一方面如果客户个人信息安全保护意识不够,风险防范意识不足,不仅会对其个人金融信息造成影响,可能也会威胁其账户所在银行的信息安全。其次,技术手段泄露也会造成商业银行金融信息安全风险。通常,商业银行的技术部分利用特定的算法对传输过程中的交易信息进行加密处理,如果客户在进行交易时,系统算法被黑客破解或遭受木马病毒攻击而导致交易中断,银行和客户都会面临信息泄露和财产损失的危机。

4.2. 互联网金融背景下商业银行金融风险的识别

4.2.1. 信用风险的识别

互联网金融的发展带动了普惠金融的发展,商业银行的传统金融服务对象往往仅限于具有一定资质的大型企业,在互联网金融的背景下,商业银行为了增强自身竞争实力,逐步放开对小微企业和个人客户的限制。然而,小微企业和个人客户的偿债能力和信用度不如大中企业,所以我国商业银行采取设立征信标准的方式对信用风险进行识别,通过客户提供的可以证明其信用状况的材料,判断其是否符合银行征信标准,符合条件的再予以授信服务,大大降低信用风险发生的几率。

4.2.2. 经营风险的识别

互联网金融仍是产业发展的早期阶段,现有机器设备还做不到经营风险的识别,这一工作仍然需要人工完成,这就要求银行从业人员除了需要掌握丰富的金融知识,还要掌握互联网金融依托的计算机技术,如果从业人员欠缺风险的识别能力,不必要的隐性风险就有可能发生。因此,在互联网金融背景下,商业银行往往通过对从业人员进行培训,帮助从业人员提高识别风险的能力,从而完成经营风险的识别。

4.2.3. 操作风险的识别

操作风险的识别方法主要有损失事件数据库法、情景分析法等。损失事件数据库法需要将过去因操作风险而导致银行亏损的事件的起因、经过、解决办法、结果等记录到数据库中,当现实中再次出现操作风险的苗头时对照数据库的案例,操作风险就能得到及时的识别,该种方法要求数据库中已经积累足够多的案例事件才有效。情景分析法作为一种事先识别法,在预设的宏观经济环境中预测可能出现的操作风险和各种后果,这种方法需要研究人员充分发挥主观想象力才得以实现。

4.2.4. 金融信息安全风险的识别

金融信息安全的危机发生主要是由于个人信息安全防范意识不足和系统出现漏洞,想要及时识别金融信息安全风险,需要银行和客户的共同努力。由于我国互联网金融发展较晚,支撑互联网信息安全保护的相关技术手段水平还较低,仍然受到设备、技术等方面的制约,国内商业银行信息安全风险识别主要参照国外发达国家的标准,引进相关风险识别设备,并定期更新风险因素,使信息安全性得到提高。

5. 互联网金融背景下商业银行风险防范对策

5.1. 加强与相关行业的关联性风险监管与信息共享

互联网使得世界连成一个整体,而金融风险往往具有波及范围极广的特点,金融活动中的任何一个环节出现差错都有可能导致全球经济危机,没有一个行业可以独善其身,因此,商业银行作为我国金融市场的核心一员,应该加强与互联网企业、通信运营商及其他金融机构的合作,增加更多合作交流的机会,实现信息共享,如建立行业信息数据库,及时共享最新客户数据信息,积极推进个人征信信息数据库的建立,还可以利用征信平台、工商系统等公共数据资源,实现银行与政府部门之间的信息交换,将信息不对称问题造成的影响降到最低。另外,商业银行与国家监管部门的沟通与协调同样重要,银行应积极学习相关法律、政策及监管要求,关注监管政策动向,根据政策变化及时调整自身风险管理重心,有效治理政策风险。

5.2. 加强互联网金融核心技术的应用

互联网金融时代离不开电子商务、金融数据挖掘、云计算、计算机等信息技术的应用,掌握核心技术是商业银行进行有效风险管理的前提,也是保障银行客户信息安全的前提。商业银行应该加强技术部门的发展建设,同时配备互联网技术专业人员、金融专业人员、风险管理人员,三管齐下增强银行信息安全防护,除了对金融风险进行及时的识别,还将技术应用在防范黑客侵入和木马病毒攻击的风险上,全力防止金融信息泄露的现象发生。同时,商业银行应充分利用云计算、大数据等技术手段,高效整合银行内部客户数据,积累各级政府部门数据和外部企业数据,构建信用评估模型,利用多方数据综合评估贷款人的真实财务状况,从而判断贷款人的偿债能力以及潜在违约风险,形成明细的信用评估体系。

5.3. 加强金融人才队伍建设,培养综合人才

开展互联网金融业务对于商业银行来说还是一个新的尝试,这一过程中发生金融风险的情况都比较复杂,对此银行就要注入复合型人才以应对金融风险危机。除了对银行从业人员业务处理能力的质量进行培训,如组织员工开展业务能力竞赛,增强员工“快、准、狠”地提供金融服务的能力,避免不必要的操作风险损失。还要定期组织银行从业人员开展互联网技术的培训,进一步提高从业人员的综合素质,为一切可能出现的风险做好准备,着手打造满足“互联网金融”时代风险管理发展要求的专业金融人才。同时,还应加强对银行员工风险防范意识的培养,一方面,银行员工在开展互联网金融业务设计时应该对

5.4. 加强银行内部风险管理监督体系

在互联网金融环境下,商业银行内部的风险管理监督体系需要达到更高的要求。第一,商业银行需要建立全面的风险管理体系和符合规范管理的长效机制,从战略角度充分认识到完善规范风控管理与防控机制的重要性。正确处理好改革、发展与管理三者之间的关系,促进三者相互协调、相互促进。第二,商业银行应该充分利用新技术手段,如人工智能、大数据等,提高风险管理效率。通过建立智能风控模型,对风险进行实时监测和分析,及时掌握风险动态,有效预防和控制风险的发生和扩大。此外,还应当加强市场研究,不断识别和研究外部环境和自身情况带来的风险,以深化自身转型。通过这些措施,商业银行可以更好地降低风险,保证有序运行。

文章引用

黄佳雨. 互联网金融背景下商业银行风险管理研究

Risk Management of Commercial Banks in the Context of Internet Finance[J]. 金融, 2023, 13(04): 841-848. https://doi.org/10.12677/FIN.2023.134088

参考文献

- 1. 王曼婧. 基于文献综述的互联网金融定义研究[J]. 今日财富(中国知识产权), 2019(11): 105.

- 2. 谢平. 互联网金融是第三种模式[J]. 上海经济, 2014(7): 16.

- 3. 吴晓求. 互联网金融的逻辑[J]. 中国金融, 2014(3): 29-31.

- 4. 尚银龙. 互联网金融的风险管理[J]. 中国商论, 2020(10): 30-31.

- 5. 徐明. 互联网金融风险及风险管理分析[J]. 中国商论, 2017(1): 40-41.

- 6. 梁晓鸣, 陈白玉. 我国互联网金融发展现状及风险监管问题研究[J]. 中国商论, 2019(9): 29-30.

- 7. 郭净, 刘兢轶, 王丽媛. 顺势而为还是趋利避害: 互联网金融对商业银行风险承担的“双刃剑”效应[J]. 现代财经(天津财经大学学报), 2022, 42(12): 63-76.

- 8. Choudhury, K. (2014) Service Quality and Word of Mouth: A Study of the Banking Sector. International Journal of Bank Marketing, 32, 612-627. https://doi.org/10.1108/IJBM-12-2012-0122

- 9. 庞诗婉. 互联网金融背景下商业银行风险管理研究[J]. 时代金融, 2018(21): 90-91+102.