Advances in Environmental Protection

Vol.

12

No.

06

(

2022

), Article ID:

59589

,

9

pages

10.12677/AEP.2022.126153

工商银行TCFD气候信息披露案例分析

安洁,田翠香

北方工业大学,北京

收稿日期:2022年11月13日;录用日期:2022年12月12日;发布日期:2022年12月27日

摘要

应对气候变化危机,坚持可持续发展已成为全球共识,在此背景下,金融机构的环境信息披露备受关注。目前,气候相关财务信息披露特别工作组(TCFD)发布的环境信息披露建议得到国际公认。本文基于TCFD框架,以工行发布的绿色金融专题(TCFD)报告为依据,从治理、战略、风险管理、指标与目标四个层面,分析工行气候信息披露的实践和可借鉴价值,并对我国银行业开展气候相关财务信息披露提出相关建议。

关键词

TCFD框架,银行业,气候变化,环境信息披露

Case Analysis of ICBC Climate Information Disclosure under TCFD Framework

Jie An, Cuixiang Tian

North China University of Technology, Beijing

Received: Nov. 13th, 2022; accepted: Dec. 12th, 2022; published: Dec. 27th, 2022

ABSTRACT

To respond to the crisis of climate change, adhering to sustainable development has gained global awareness and attention. Under this background, the environmental information of financial institutions was of great concern. At present, the Task Force on Climate-Related Financial Disclosures (TCFD) published the suggestion of disclosure environmental information and has been recognized internationally. This article was based on TCFD framework, according to ICBC’s Green Finance Special Report, analyses the practice and learning value of ICBC’s climate information disclosure from four dimensions of governance, strategy, risk management, metrics and targets, and gives some relative suggestions on disclosure of climate-related financial information of Chinese banking industry.

Keywords:TCFD Framework, Banking Industry, Climate Change, Environmental Information Disclosure

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

应对气候变化、治理环境污染,实现人与自然和谐共生,已成为全球经济社会可持续发展的核心议题。2015年12月巴黎气候变化会议通过了《巴黎协定》,以加强全球应对气候变化威胁的能力 [1]。为了更好识别与管理气候变化过程中经济系统固有的机遇与风险,G20金融稳定理事会(FSB)意识到建立一致、可比、清晰和可靠的气候相关信息披露的必要性和紧迫性,为此成立了气候相关财务信息披露特别工作组(TCFD)。2017年6月,TCFD发布了其最终建议,为所有公司实体自愿披露与气候有关的财务信息提供一个清晰、一致和可靠的披露框架,以改善市场参与者的资源配置决策。迄今为止,已有12个国家和地区、数十家银行监管机构正式表示支持TCFD建议,日本、美国、英国、澳大利亚和法国等国家支持TCFD建议的机构数量排名靠前。我国监管部门鼓励中资金融机构支持TCFD建议,同时不断完善我国的气候信息披露制度。2021年7月,中国人民银行发布了由国内多家金融机构联合起草的《金融机构环境信息披露指南》,实现了与TCFD框架建议一定程度的对标。

在TCFD框架之前,气候相关信息披露的重点是报告公司对气候变化的影响,如温室气体排放量等可持续性指标等,而忽略了气候变化对公司实体产生的影响,如揭示气候因素对公司收入、支出、资产、负债以及资本和投融资等方面实际和潜在的财务影响 [2]。随着TCFD框架的广泛运用 [3],一大批TCFD的优秀践行者脱颖而出,中国工商银行(以下简称工行)就是其中的佼佼者之一。作为国内四大行之一,工行在绿色金融和环境信息披露领域的起步较早,牵头开展中英金融机构环境信息披露试点项目,率先在国内金融机构中开展环境信息披露工作,2017年成为首家签署支持TCFD建议声明的中资金融机构。截至2021年底,工行绿色贷款余额稳居同行业首位,同时也为股东创造了不菲的经济价值。本文基于TCFD框架,以工行发布的绿色金融专题(TCFD)报告为依据,分析工行应对和缓释气候变化影响的实践以及规范披露气候信息的经验和推广价值。

2. TCFD框架概要

目前来看,TCFD建议是全球范围内最接近强制性披露要求的框架,也是预计将被企业最广泛采用的框架。这些建议涵盖了气候信息披露的四个要素:治理、战略、风险管理、指标和目标 [4],重点聚焦于气候变化对公司的财务影响上。在治理方面,要求企业披露董事会对气候相关风险的监督情况以及管理层在气候相关风险和机遇方面的职责。在战略方面,要求企业披露短期和中长期的与气候相关的风险和机遇,以及其对企业战略和财务规划的影响;同时还要求企业披露不同气候情景下战略的实施方案。在风险管理方面,要求企业披露其气候相关风险及相似风险的识别、评估和管理流程,并鼓励企业将气候相关风险纳入全面风险管理。指标和目标方面,要求企业披露用于评估气候相关风险的指标、温室气体排放目标、管理气候相关风险的目标及完成情况。

TCFD建议中的每个要素都包含多项具体建议,其组成部分如表1所示 [5] [6]。

Table 1. Disclosure framework and its components recommended by TCFD

表1. TCFD建议的披露框架及其组成部分

来源:TCFD. Recommendations of the Task Force on Climate-related Financial Disclosures Final Report,2017。

为精准落实TCFD建议,工作组还分别为金融业和非金融业中的代表性行业提出了进一步的补充指导意见。针对银行等金融机构,TCFD对框架中的战略a、风险管理a以及指标和目标a三部分提出额外的报告要求,包括如何对金融机构可能具体面临的风险、机会和影响进行分类的指导 [7]。在战略a项下,银行应描述涉碳资产信用风险敞口的重要考量因素,以及其金融中介业务中的气候相关风险(转型风险和实体风险)。在风险管理a项下,银行应按传统银行业风险类别描述气候相关风险,如信用风险、市场风险、流动性风险和运营风险。在指标和目标a项下,银行应提供用于评估其短、中、长期贷款和其他金融中介服务所面临气候相关(转型和实体)风险影响的指标,这些指标应当涉及按照行业、地域、信用质量以及平均期限标准细分的风险敞口、股权和债券或交易岗位;银行应当提供涉碳资产的数额及其占总资产的比例,以及与气候相关机遇有关的贷款和其他融资数额。

金融机构的环境信息披露,有助于促成对气候相关风险的早期评估,促进市场自律;同时,有助于提供全面可靠的数据来源,以便主管机构分析和评估气候变化对金融行业造成的风险及严重程度,以及最有可能导致风险传播的渠道。银行作为金融业四大主要行业之一,银行等金融中介机构的业务客户来自各个不同的行业,一些行业面临极高的气候风险,例如:化石燃料生产商、化石燃料密集消费者,房地产所有人、农产品或食品公司等。向这些行业的客户发放贷款,银行可能因授信而承担连带气候风险。买卖其证券,可能因持股而积累气候风险。

3. 工行气候相关信息披露现状分析

以下基于近三年工行发布的《绿色金融专题(TCFD)报告》,对其遵循TCFD建议及环境信息披露的情况进行分析。

3.1. 工行遵循TCFD建议的情况分析

利用工行《绿色金融专题(TCFD)报告》所附的对照索引,对工行2019~2021年遵循TCFD建议的情况进行统计,结果如表2所示。

Table 2. ICBC’s compliance situation about TCFD recommendations (2019-2021)

表2. 工行遵循TCFD建议的情况一览表(2019~2021)

从遵循TCFD框架的情况来看,表2显示,在11项具体项目中,2019年、2020年和2021年的披露率分别为54.6%、54.6%和100%。其中,战略a、b,风险管理a、c各项在2021年属于新增内容。这说明,工行环境信息披露的内容越来越全面,其披露水平在逐年提高。

3.2. 工行环境信息披露内容分析

以下基于工行2021年的TCFD报告,从治理、战略、风险管理、指标和目标这四个层面,对其环境信息披露情况进行内容分析。

3.2.1. 治理层面的信息披露

工行在治理层面的信息披露较为充分,较为详细地披露了董事会和高级管理层应对气候风险和机遇的态度和举措。工行正致力于“把绿色、低碳、可持续的理念全面引入现代金融体系建设,不断提升金融助力绿色转型的能力。”董事会和高级管理层统筹领导,信贷与投资管理部牵头管理,其他部门协调推进,各分支机构执行落实,全员参与,是工行推进绿色金融的一大鲜明特点。

1) 在董事会监管方面,明确了董事会的职责和相关分支机构。董事会负责制定发展规划,定期审议各类报告,加强对绿色金融及ESG事宜的统筹管理。工行董事会下设三个分支机构:社会责任与消费者权益保护委员会、战略委员会以及风险管理委员会,分别负责社会责任履行、年度ESG报告审议、风险管理架构及内控流程等方面的信息搜集、建议提出以及具体落实等工作。除常规活动外,报告期内,董事会还定期开展相关专题研讨与培训会议,与TCFD专家组、中国银行业支持实现“双碳”目标专家组进行交流,强调要坚持服务实体经济,合理支持传统高能耗行业节能减排和转型升级,加强碳排放数据的收集和标识,强化气候风险信息披露工作。

2) 在管理层履行职责方面,披露了管理层的相关理念、机构设置和行为表现。例如,管理层负责推进“双碳”目标实施,协调推动绿色低碳转型,持续提升集团气候风险管理水平。高管层下设风险管理委员会和绿色金融委员会,分别负责全面风险管理的决策以及协调推进绿色金融工作。报告期内,绿色金融委员会召开专题会议,推动各业务线认真贯彻落实总行党委对绿色金融工作的部署,并定期向党委会汇、董事会汇报全行绿色金融实施情况。

为实现“双碳”目标,工行还成立了碳达峰碳中和工作领导小组,协调促进各项“双碳工作部署”。为更好顺应投资者需求,工行建立了与投资者的常态化沟通机制,报告期内召开多次绿色金融专题会议,全面介绍了工行在绿色金融和ESG领域的发展现状以及应对气候变化的实践成效。投资者也通过业绩说明会、路演等多个渠道提出了100余个碳中和、绿色金融、ESG战略、气候风险管理相关的问题,占问题总量的15%。

3.2.2. 战略层面的信息披露

识别气候相关风险和机遇,明确其对组织机构的业务、战略和财务规划的影响,以及组织机构的战略韧性,是战略层面信息披露的核心内容。工行按传统银行业风险类型描述气候相关风险,传统风险类型包括信用风险、市场风险、流动性风险、操作风险和声誉风险,通过列表的方式描述各类传统风险所造成的影响,并揭示造成这些影响的气候风险因素。

工行绿色金融专题(TCFD)报告中指出,气候变化导致债务人盈利能力下降或资产贬值,以及未能适应相关政策、法规和技术的变化,对义务方造成负面影响,可能会导致信用风险。气候变化导致资产贬值,会导致市场风险。极端天气事件造成的客户透支信用、设施受损导致的业务中断及供应链中断,会形成流动性风险、操作风险和声誉风险。碳减排等措施导致运营成本和资本支出的增加,也会带来操作风险;碳密集型行业风险敞口导致声誉受损,体现为声誉风险。这些风险大部分都属于中长期风险。

关于气候相关风险与机遇对组织业务、战略和财务规划的影响,工行的披露较为薄弱,相反地,工行用大量篇幅披露了其应对气候变化的战略态度和举措。例如,工行将继续按照联合国《2030年可持续发展议程》中的一系列可持续发展目标;致力于与利益相关方一道,积极应对气候变化,共促可持续发展,致力于做践行绿色发展的领先银行等。战略举措包括:创新ESG绿色评级及指数研究,探索企业绿色发展的量化评估方法和工具;在《巴黎协定》框架下,搭建环境风险信息大数据服务平台,加强ESG和气候投融资信息披露;支持绿色生活和清洁生产、生态修复,优化绿色信贷核心结构,提升绿色贷款占比;发展绿色债券、绿色股票指数、绿色发展基金、绿色保险和碳金融等金融工具。

就组织战略韧性而言,工行很早就成立了环境因素压力测试课题组,从高耗能高污染行业入手,进行气候风险压力测试,评估环境因素对其贷款信用风险的影响。截至目前,课题组已经相继对火电、水泥、钢铁、电解铝、纺织、家居制品等多个高耗能高污染行业进行情景分析和压力测试 [8],通过设置压力情景、模型构建以及结果分析三个步骤,对未来高耗能高污染行业的环境政策收紧所带来的的信用风险进行前瞻性分析。2021年6月,工商银行的全资子公司——工银亚洲,首次尝试运用风险量化的形式完成了气候风险专项压力测试,即在IPCC和香港天文台给定的气候风险情景下,测算实体风险与转型风险传导至银行信用风险、市场风险和操作风险时,银行将面临的财务损失,以及盈利和资本充足比率的影响。

3.2.3. 风险管理层面的信息披露

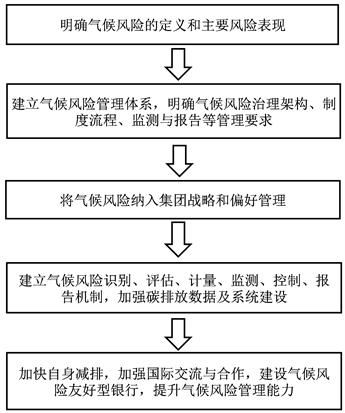

在风险管理层面,工行构建了识别、评估和管理气候相关风险的流程,如图1所示。

工行构建了完整的气候风险管理体系,将其纳入全面风险管理体系 [9] [10],联合业务部门、风险管理部门以及内部审计部门筑牢三道防线,用于识别和评估气候相关风险,做好风险管控。为有效管控企业环境风险,工行对部分高碳行业及企业下调绿色分类,通过与第三方数据提供商合作,在系统中增加环保信息查询控制联动要素,及时获取企业环境信息并自动进行系统风险提示,及时进行环境风险系统化管控。

3.2.4. 指标和目标层面的信息披露

在“指标和目标”层面,工行区分了绿色投融资和绿色运营两大部分。前者从绿色信贷、绿色债券、投融资绿色产品创新等方面展开信息披露;后者从节能降耗、绿色运营、供应链管理与绿色采购、绿色金融培训和绿色环保公益五个方面,披露了其创建“绿色银行”的举措和业绩。工行近三年披露的绿色信贷支持项目折合减排情况、废弃物统计以及总部绿色运营的主要指标如表3所示。

资料来源:工商银行绿色金融报告,2021。

资料来源:工商银行绿色金融报告,2021。

Figure 1. ICBC’s process for identifying and assessing climate risks

图1. 工行识别和评估气候相关风险的流程

Table 3. ICBC’s main index of green operation

表3. 工行绿色运营主要指标

资料来源:根据2021年工商银行绿色金融报告整理而得。

表3显示,有些指标的数据相比上一年有所改善,有的则有所恶化。将三年的数据放在一起比较,发现其变化趋势并不乐观。在披露方式方面,有的指标采用文字表述、图示的形式予以展现。工行是首家自行研发碳足迹管理数据统计系统的银行,其总行、北京分行在京机构温室气体排放图,显示了其直接和间接温室气体排放量和来源情况,比较直观易懂。工行采用图文结合的方式进行信息披露,相关指标和数据多采用大写突出的方式予以展示。相对来看,对举措的描述篇幅占据了主要比例。“指标和目标”中的“目标”,在这一部分并没有得到体现。

3.3. 与其他银行环境信息披露情况的比较

与国内其他大型银行相比较,工行的环境信息披露水平是一流的,无论是披露形式、报告命名,还是披露内容,工行均具有较强的示范性和借鉴价值。

除工商银行外,平安银行、农业银行以及建设银行也单独披露了以TCFD为框架的绿色金融专题报告,即TCFD报告,其中建设银行和平安银行命名为《环境信息披露报告》,农业银行命名为《绿色金融发展报告》,而工商银行则命名为《绿色金融专题(TCFD)报告》。从内容上来看,多数银行没有严格按照TCFD的框架,而是将气候风险信息包含在了企业年度ESG报告当中的“E”部分一起披露。

根据2022年《TCFD状况报告》 [11],工作组利用人工智能技术审查了248家银行近三年的报告,发现2019~2021年间,风险管理c即组织战略韧性项目的披露率虽然增长较快,但仍然是11个指标当中披露情况最差的。相比较而言,工行的做法比较超前。工行很早就成立了环境因素压力测试课题组,从高耗能高污染行业入手,进行气候风险压力测试,评估环境驱动因素对其贷款信用风险的影响,走在了行业前列。

4. 相关建议

在治理、战略、风险管理、指标和目标四个层面中,战略和风险管理是工行披露相对不足的领域。TCFD框架中建议披露的气候相关风险与机遇对组织业务、战略和财务规划的影响,以及气候风险相关信息,工行在其绿色金融专题报告中的披露不够具体,有待于进一步探索该部分内容信息披露的方式方法。

本文基于工行及银行业环境信息披露的整体情况,提出以下建议:

4.1. 我国金融机构环境信息披露制度应进一步对标TCFD框架

我国已经颁布了《金融机构环境信息披露指南》,应进一步对标TCFD框架。例如,环境风险方面,加入TCFD框架中对于环境风险和机遇的分类分析要求,不仅要披露组织机构经营所带来的环境影响,还要披露环境因素导致金融机构所面临的环境风险和机遇,以及环境因素对组织机构业务、战略和财务规划的影响;在气候变化风险对自身业务影响方面,分析不同气候变化情景分析下(包括全球升温2˚)组织机构的适应力。与环境气候信息披露领域较为前沿的主流欧美发达国家相比,我国尚未完成工业化,因此,针对这一领域的探索应该符合我国实际情况,在现有的经验和框架上进行改进,建设具有发展中国家特色的环境气候风险信息披露框架。

4.2. 应采取措施解决报告和信息的可比性问题

环境信息披露在银行间缺乏可比性 [12],是亟需解决的一个难题。国内银行关于气候风险信息披露的相关报告命名大都不一致,可能会导致投资者不能精准下载正确的报告,难以找到最相关的信息,从而对银行的气候风险信息判断失误,影响投资决策。从TCFD四要素11个项目的信息披露框架和具体内容来看,银行间的差异较大,缺乏横向可比性。例如,不少银行对高污染企业的界定标准和范围并不一致。各银行应单独披露以TCFD为框架的气候风险相关信息,最好统一报告命名,并将TCFD框架索引目录放在报告最前面,以便投资者快速找到有用信息。

4.3. 应引进第三方鉴证以保障环境信息披露质量

工商银行、建设银行、农业银行以及平安银行没有在报告中披露第三方鉴证的情况。与ESG报告相同,建议各银行将TCFD报告交由第三方鉴证机构进行鉴证 [13] [14],并且将事务所或其他鉴证机构的鉴证报告披露在TCFD报告当中,以提高其真实性和可靠性。

4.4. 运用大数据手段提升信息披露质量

当前我国积极实施和推动大数据战略,鼓励深化大数据在各行各业的创新应用。大数据的应用,将大大降低数据采集和数据加工的成本,提高应用效率,部分银行已经参与到应用大数据进行环境气候风险管理的实践当中并且取得了不错的效果。如邮储银行“金睛”信用风险监控系统与大数据联动,工商银行“环境和社会风险智能化管理”系统,运用大数据手段有效防范和化解风险。其他银行也应当加入到大数据的队伍当中来,将环境气候大数据手段纳入基础设施建设当中,彼此加强交流合作,实现信息共享,不仅可以节约信息采集成本,更能早日消除各银行披露过程中的信息、指标不一致等问题,提升全行业气候风险管理能力 [15]。

4.5. 以信息披露促进金融机构的气候风险管理工作

建议以推广环境信息披露为契机,促进金融机构的气候风险管理工作。虽然多数银行宣传和倡导全员参与气候风险管理,但这一理念未必深入人心,建议将气候风险管理工作纳入各部门绩效考核当中 [16],让每一位员工践行绿色金融理念,严格落实高耗能高污染企业的贷前、贷中以及贷后监管工作,做好气候相关风险的早期评估,统计好每一项指标,提升自身信息披露及风险管理能力,向社会传递可持续发展理念 [17]。银行作为绿色金融领域的先行者,在强化绿色信贷审批的同时,可以尝试联手助力高碳高污染企业、大型工程向绿色低碳转型,以助力国家完成碳达峰和碳中和的目标。

基金项目

2022年北京市大学生创新创业训练计划项目“TCFD框架下金融机构环境信息披露研究”。

文章引用

安 洁,田翠香. 工商银行TCFD气候信息披露案例分析

Case Analysis of ICBC Climate Information Disclosure under TCFD Framework[J]. 环境保护前沿, 2022, 12(06): 1237-1245. https://doi.org/10.12677/AEP.2022.126153

参考文献

- 1. 吴蔚, 贾其容. 气候相关财务信息披露框架解读及中国金融机构实践[J]. 现代金融导刊, 2020(2): 38-43.

- 2. 郭新明. 气候风险对金融稳定与货币政策目标实现的影响及应对[J]. 金融纵横, 2020(01): 3-13.

- 3. 吴瑶, 张珊珊. 气候变化相关财务信息披露指南的解读与应用[J]. 可持续发展经济导刊, 2021(12): 37-40.

- 4. TCFD气候相关财务信息披露工作组. 最终报告: 气候相关财务信息披露工作组建议中文版[R]. https://assets.bbhub.io/company/sites/60/2021/11/TCFD-Recommendation-of-the-Task-Force-on-Climate-related-Financial-Disclosures-Simplified-Chinese-Translation.pdf

- 5. 徐张洋, 奉雅娴, 张丹. 农业上市公司气候相关财务信息披露研究——基于TCFD框架[J]. 财会通讯, 2022(18): 24-27.

- 6. 李研妮. TCFD框架在我国金融机构环境信息披露中的实践探讨[J]. 金融纵横, 2022(7): 58-64.

- 7. TCFD气候相关财务信息披露工作组. 落实气候相关财务信息披露工作组建议的报告中文版[R]. https://assets.bbhub.io/company/sites/60/2021/12/Implementing-the-Recommendations-of-the-Task-Force-on-Climate-related-Financial-Disclosures-TCFD-Annex-2017-Simplified-Chinese-Translation.pdf

- 8. 廖林. 以绿色金融推动绿色发展[J]. 中国金融, 2021(2): 30-31.

- 9. 刘瑞霞. 气候风险信息披露的全球实践[J]. 中国金融, 2022(1): 86-88.

- 10. 方卫星, 胡妍斌. 碳中和目标约束下的商业银行发展策略[J]. 中国银行业, 2021(5): 33-36.

- 11. TCFD (2022) Task Force on Climate-Related Financial Disclosures: 2022 Status Report. https://assets.bbhub.io/company/sites/60/2022/10/2022-TCFD-Status-Report.pdf

- 12. 高晓燕, 向念, 赵琪. 中国商业银行环境信息披露的现状、问题及展望[J]. 环境保护, 2022, 50(5): 53-57.

- 13. 刘瑞霞. 持续提升银行业气候风险信息披露水平[J]. 金融市场研究, 2022(10): 63-68.

- 14. 王海全, 兰佳佳, 刘曼. 我国银行环境信息披露的现状、问题及政策建议[J]. 银行家, 2021(12): 87-91.

- 15. 陈晖萌, 张明哲. 大数据在环境气候风险管理中的应用探索[J]. 中国银行业, 2021(12): 98-100.

- 16. 孙轶颋. 金融机构开展气候投融资业务的驱动力和国际经验[J]. 环境保护, 2020, 48(12): 18-23.

- 17. 文俊. 国有五大行高管眼中的挑战与机遇[J]. 宁波经济(财经视点), 2022(2): 13-15.