设为首页

加入收藏

期刊导航

网站地图

首页

期刊

数学与物理

地球与环境

信息通讯

经济与管理

生命科学

工程技术

医药卫生

人文社科

化学与材料

会议

合作

新闻

我们

招聘

千人智库

我要投搞

办刊

期刊菜单

●领域

●编委

●投稿须知

●最新文章

●检索

●投稿

文章导航

●Abstract

●Full-Text PDF

●Full-Text HTML

●Full-Text ePUB

●Linked References

●How to Cite this Article

Management Science and Engineering

管理科学与工程

, 2016

,

5(1B)

,

16-24

Published Online

March

2016

in

H

ans

.

http://www.hanspub.org/journal/mse

http://dx.doi.org/10.12677/mse.2016.51B004

文章引用

:

徐博

,

冯连勇

,

敖晓文

.

页岩气开发经济性及其影响因素

[J].

管理科学与工程

,

201

6

,

5(1B

):

16-24.

http://dx.doi.org/10.12677/mse.2016.51B004

Shale

Gas Development

E

conomy and Its

I

nfluencing

F

actors

B

ased on Pennsylvania

Bo Xu

1,2

, Lianyong Feng

1

, Xiaowen Ao

1

1

School of Business Administration, China University of Petroleum,

Beij ing

2

China National Oil and Gas Exploration and Development Corporation, Beijing

Received

:

De c

.

29

th

, 201

5

;

acc ep ted

:

Feb

.

25

th

, 201

6

; published:

Feb. 2

9

th

, 201

6

Abstract

Shale gas development in United States led to a global shale gas development boom. Canada and

China are developing

and producing

the shale gas

. Development

of s

hale gas

w ill

influence the

global natural gas market. Based on analyzing the resources, technol

ogy and economic factors that

influence the effect of shale gas development and referencing the economic evaluation method for

conventional oil and gas, this paper establish

ed

shale ga

s

development economic evaluation mo

d-

el based on NPV method.

We

choose 1

15

wells

with more than 11 months production

period

per

year

individually

from 2011-

2014 in Pennsylvania as evaluation sample,

which

can be divided into

P1

-P4

grade according to the

EUR

cha r acte ri s tic .

Using the first

f ou r

years of real output

,

price d

a-

ta

and forecasts about the future price and output, this paper calculates the

output

of the

deve

l-

opment cycle

; and

t

hrough the analysis of the various inputs of shale gas development in Pennsy

l-

vania and charges

, we can predict

the monetary in

pu

t

.

Finally

,

we can utilize

the input and output

parameters to calculate the net present value

(NPV)

index

of wells

in different

production

grade.

And the sensitivity analysis was carried out on the gas price

and operation cost

to

discuss the

economy of wells in differ

ent scenarios

.

Keywords

Shale

G

as

, Economic E

v al u ati on

, Sensitivity

Analysis

,

Pennsyl vani a

页岩气开发经济性及其影响因素

——

以宾夕法尼亚州为例

徐

博

1

,2

,冯连勇

1

,敖晓文

1

1

中国石油大学

(

北京

)

工商管理学院,北京

2

中国石油勘探开发公司,北京

徐博

等

17

收稿日期:

2015

年

12

月

29

日;录用日期:

2 016

年

2

月

25

日;发布日期:

2016

年

2

月

2 9

日

摘

要

美国的页岩气开发引发了全世界范围内的页岩气开发热。加拿大和中国也加快了页岩气开发

和

生产

的脚

步。页岩气的发展将极大地影响着全球天然气市场。本文在分析了影响页岩气开发资源、技术和经济因

素,结合常规油气经济评价方法,建立了基于净现值法的页岩气开发经济评价模型。本文选取宾夕法尼

亚州

2011

年开钻的连续

4

年生产且年均生产期超过

11

月的

115

口页岩气井作为经济评价的数据样本,并

根据最终可采储量的预测将样本分成

P1

-P4

四个不同的资源等级,同时预测了未来价格从而得出开发周

期内的产出。通过分析宾夕法尼亚州页岩气开发的各项投入和费用来计算投入

,并

根据投入和产出计算

不同资源等级气井项目生命期内各年的净现金流量,得出最终的净现值指标,体现了不同资源等级气井

的经济性。并对经营成本和气价进行了敏感性分析,综合分析各种不同取值情况下气井的经济表现。

关键词

页岩气

,

经济评价,敏感性分析,宾夕法尼亚州

1.

引言

近几年来,凭借对多个页岩气藏的开发,美国能源自给程度猛增,也使页岩气成为能源界的新焦点。

但是由于页岩气资源的特殊性,不少人已经认识到美国

“

页岩气革命

”

难以复制,不能照搬照套美国页

岩气开发模式。为此明确页岩气开发的各项投入和产出,研究页岩气区块开发的经济性至关重要。

2.

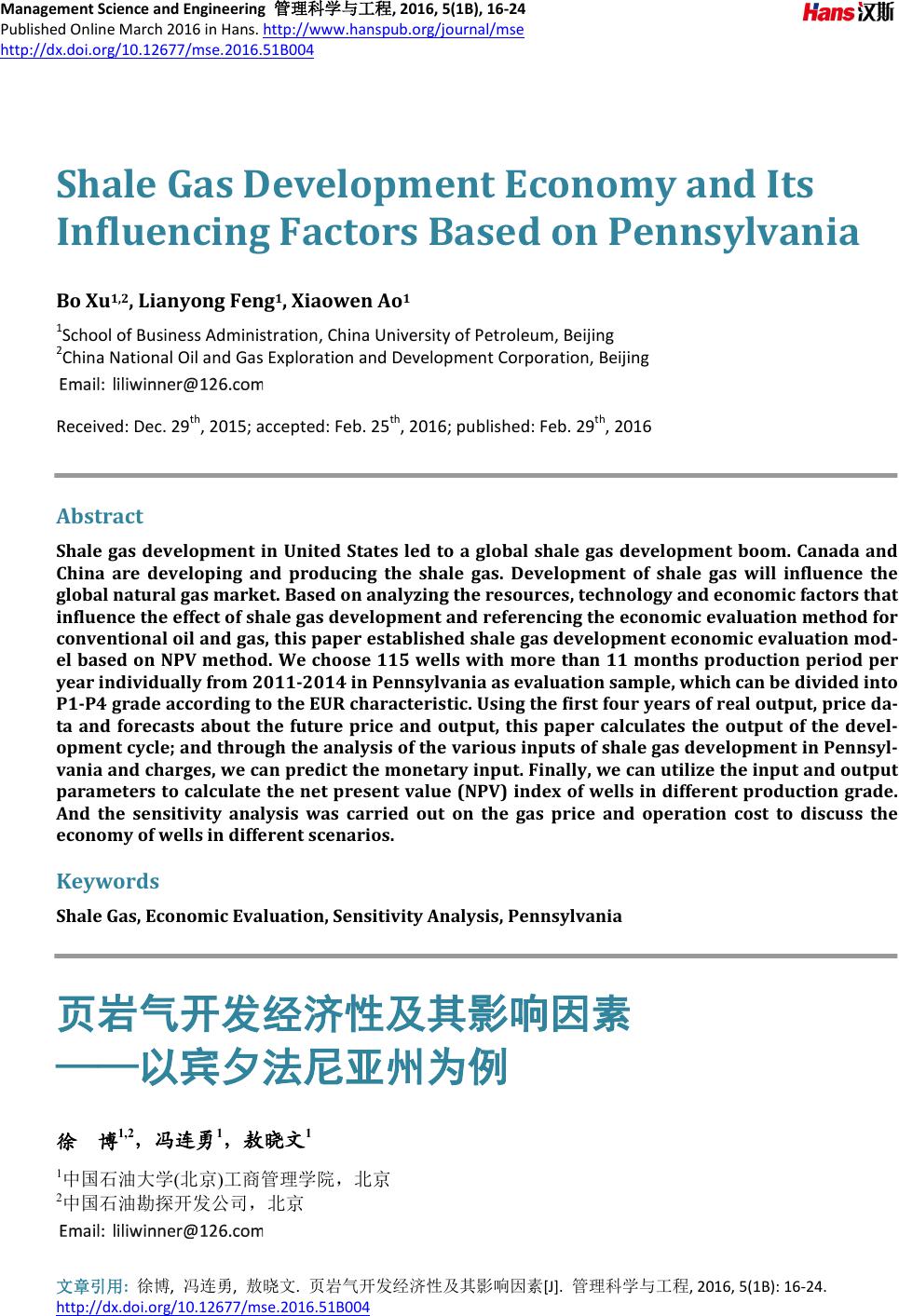

页岩气开发经济评价体系

油气资源经济评价是为了分析该油气资源的盈利能力,评价其经济价值、对国民经济的净贡献、勘

探开发的可行性以及经济合理性等指标,为油气资源评价提供科学合理的决策依据

[1] [2]

。影响评价结果

的要素包括国家和石油行业现行的财税和价格体系、国际定价机制、当前地质和勘探工程技术、油气资

源的资源条件、资源区的社会环境等。

Figure 1 .

Shale gas econ

omic evaluation system

图

1.

页岩气经济评价体系

销售收入

固定资产残值

流动资金回收

税费

投资

矿权获取

投资

流动资金

投资

工程建设

投资

操作成本

销售费用

管理费用

影响费

销售和使用税

个人所得税

权利金

NPV

IRR

敏感性分析

经营成本

气价

投资

现金流量

徐博

等

18

净现值法的核心是现金流入和现金流出。现金流入涉及销售收入、回收固定资产残值和回收流动资

金,而现金流出受到建设投资、流动资金投资、经营成本和税费等成本影响。净现值法进行页岩气开发

项目经济评价的主要思路和具体流程见图

1

。

项目各年内的净现金流量计算公式如下:

为第

t

年销售收入,为权利金,为资本投资,为第

t

年的经营成本,为第

t

年的税收。

页岩气销售收入由页岩气价格、页岩气产量和页岩气商品率三者的乘积决定;权利金按单位权利金

来计算,采用相应的公式进行计算,包括影响费、销售和使用税以及所得税三项。其他两项采用征税额

乘以相应的税率,销售和使用税征税额为扣除权利金后的销售收入,所得税征税额为销售收入扣除权利

金、销售和使用税、经营成本和折旧。在考虑建设期为

1

年的一次投资情况下,净现值公式如下:

( )( )

( )

( )

{

( )

( )

( )

12

12

11

00 00

2

1

0 00

2

11

1

n

tttt rOOttttt r x

t

tttt rOOttttt r x

n

tt

t

NPV CAPEXiIi

PQ gPQ giCCQPQ gPQ gii

PQ gPQ giCCQPQ gPQ gii

CAPEX QQIi

−−

=

−

=

=− +−+

+−− +×−−

−−− +×−−

− ++

∑

∑

3.

宾夕法尼亚州页岩气资源经济性分析

3.1.

宾夕法尼亚州页岩气开发基础数据分析

3.1.1

.

Marcellus

页岩单井产量分析

2008

年,宾夕法尼亚境内的

Marcellus

页岩开始钻井,

2011

年钻井规模达到最大。宾夕法尼亚州环

保局

[3]

的统计资料显示:

2011

年的页岩气井占目前该州正在产气的页岩气井占总数的

1/4

,超 过

1500

口。

基于宾夕法尼亚州在

2011

年页岩气生产的代表性,以及考虑到产量的连续性和页岩气井停产养护等因素,

本文选取从

2011

年

-

2014

年年均产气天数大于

11

个月的

115

口页岩气井作为产量分析的样本,这

115

口

气井产量具有较强的代表性,能反映目前美国页岩气开发技术。

根据样本数据,可以得出其前三年单井产量平均递减率

(

如表

1)

,其首年递减律较大,之后递减率逐

年递减,符合

EIA

总结的页岩气递减总体规律

[4]

。

本文前

4

年采用历史产量数据,利用

EIA

给出的页岩气单井逐年递减规律进行未来产量预测,一般

页岩气井生产周期为

20

年,可以得出页岩气井的最终可采储量

(EUR)

数据。

将单井

EUR

按由高到低排序,根据数据统计规律,将样本数据按

1:2:3:4

的比例分成

4

组,分别取

对应各组数据的平均值作为该部分气井的代表产量,把页岩气井按产量划分成

P1

至

P4

等级,分别代表

低产井、中低产井、中产井和高产井

4

个层次页岩气井的

EUR

。

3.1.2

.

页岩气价格预测

价格是决定页岩气开发产出的另一项重要因素,直接关系到开发商是否能获得收益从而继续开发。

根据历史数据

[5]

,可以发现美国天然气井口价格与

Henry

现货价格有很强的相关性。根据

EIA

预测的

Henry

价格可以对未来的天然气价格进行预测。

3.1.3

.

Marcellus

页岩单井投资分析

本文假定一个基本区块单元钻井数量为

6

口,则单井租赁红利约为

368

,

000

美元。每口井的钻井许

可为

5000

美元,钻井保证金为

10

,

000

美元。即使在同一个区块,不同井的投资也有较大差异。表

3

总

结了不同文献关于马塞勒斯单井工程建设投资的取值范围。以此为参考本文选定

450

万美元作为经济评

徐博

等

19

Table 1.

A

verage annual d ecline rate

o f s

hale gas well

s

in the first three

yea rs

表

1.

页岩气井前三年产量平均递减率

第

1

年

第

2

年

第

3

年

平均递减率

35%

23%

21%

Table

2.

First three

-

year producti o n of

diff er ent grade wells

(

million cubic meters

)

表

2.

不同资源等级页岩气井前三年产量

(

百万立方米

)

资源等级

P1

(

10%

)

P2

(

20%

)

P3

(

40%

)

P4

(5

0%

)

EUR

59

110

167

289

Table

3.

Single well engineering construction investment value of different liter

a-

ture [

6] [7

]

表

3.

不同文献单井工程建设投资的取值

[

6] [7

]

序号

区块

投资项目

取值

(

百万美元

)

1

Mar cellu s

单井投资

3 -

4.7

2

Mar cellu s

单井投资

4 .5

3

Mar cellu s

单井投资

5 .3

4

Mar cellu s

单井投资

4 .5

5

Mar cellu s

单井投资

4-

7 .9

Figure

2 .

Production declin e law of different grade wells

图

2.

不同资源等级页岩气井产量递减规律

Fig ure

3.

The relationship

between U.S. n

at ural gas wellhead p rice

and Henry Hub

n

atural gas

spot price

(

unit:

d

ollars per

m

illion Btu)

图

3.

美国天然气井口价格与

Henry

天然气现货价格关

系

(

单位

:

美元

/

百万英热

)

徐博

等

20

价的工程建设投资基准值。流动资金取值为固定资产投资的

2%

,同时固定资产残值设置为

0

,采用产量

折旧法计算折旧。

3.1.4.

Marcellus

页岩单井生产成本分析

对于已经开始产气的页岩气井,保持其日常作业而投入的成本称为经营成本,包括为维持页岩气各个

生产环节运行所发生的材料、燃料、动力和人员工资及福利等费用。页岩气经营成本主要包括直接生产

成本和气井运行费用两部分。不同文献对于马塞勒斯的经营成本总结如表

4

。

此外,根据宾夕法尼亚州油气税法,页岩气开发商需要上缴

5

项税费:单位权利金按税前产量的

12.5%

计征。国家和地方的销售和使用税合并计算为销售收入减去权利金后的

6%

。影响费根据规定由气井年限

和天然气价格决定。所得税税率依据公司所得税税率为

9.99%

[10]

。表

5

总结了基准情景下宾夕法尼亚

州页岩气开发经济评价的各项基础数据。

3.2.

宾夕法尼亚州页岩单井

NPV

测算

3.2.1

.

页岩气单井

NPV

结果

从表中可以看出不同等级的气井在

NPV

和

IRR

上存在较大的差异。在基准情景下,只有产量较高的

中产井和高产井的

NPV

大于

0

,能够在实现预定收益率外获得更高的收益,其比例约占样本数据的

30%

。

而气井等级为低产井、中低产井的页岩气井的净现值均小于

0

,达不到预定的收益率水平。

3.2.2

.

经营成本对

NPV

的敏感性分析

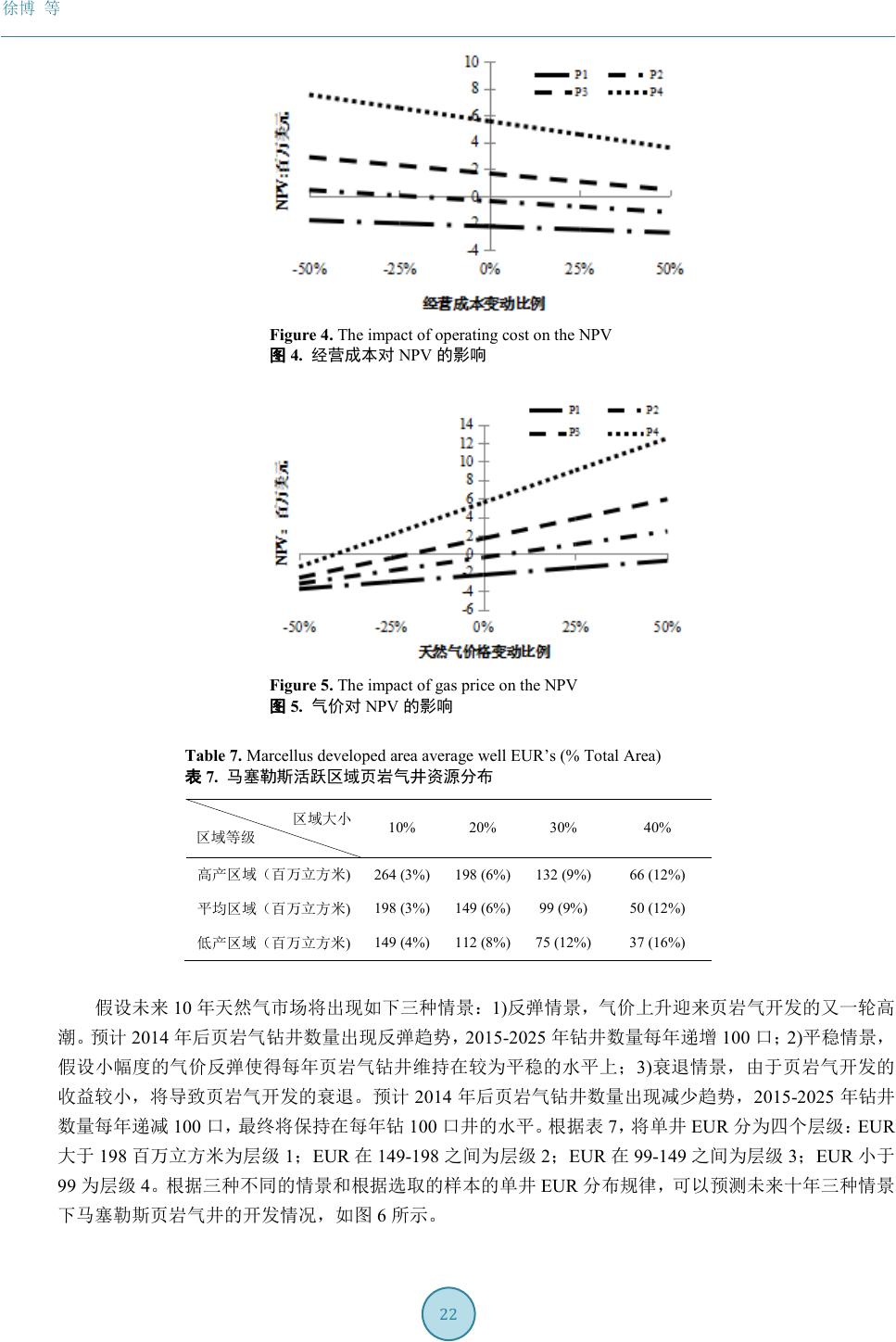

通常,矿区取得成本、勘探成本、开发成本都属于沉没成本,而油气经营成本涉及的人为因素最多,

也是油气生产企业进行成本控制的重点。本文做出经营成本对

NPV

的敏感性分析,如图所示。可见经营

成本对马塞勒斯页岩气开发经济性有巨大影响。当经营成本降低

25%

以上时,原本不具有开发经济性的

P2

井也可以获得良好的经济效益。

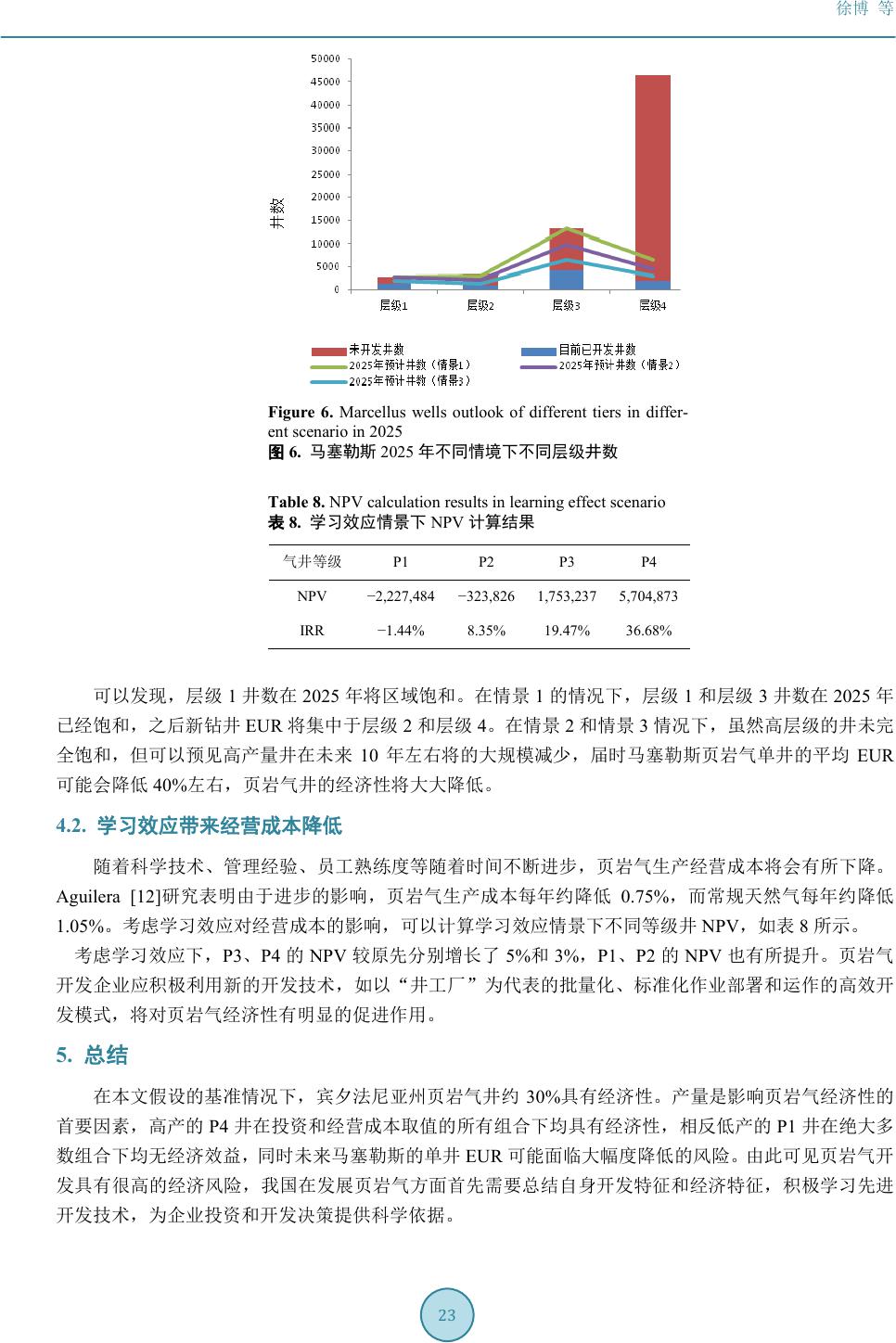

3.2.3

.

天然气价格对

NPV

的敏感性分析

价格是影响页岩气经济性的重要因素之一,价格的变化将对页岩气经济评价产生巨大的影响。通过

观察美国以往历年的天然气价格发现天然气价格受多方面因素的影响,具有很大的波动性,根据单一的

价格预测做出的评价存在一定的片面性。

本文将价格作为变动因素,如图所示,可以发现当气价提升

25%

以上时,原本不具有开发经济性的

P2

井也可以获得良好的经济效益。

4.

讨论

4.1.

未来气井的饱和性

通过以上研究,可以发现资源因素是影响页岩气经济性的最大因素,不同资源潜力的井表现出的经济

Table

4.

Single well operating cost value of different literature

[6] [8] [9]

表

4.

不同文献单井经营成本的取值

[6] [8]

[9]

序号

区块

项目

取值

1

Ma rc ellu s

运营成本

0.86$/mcf

30$ /day/ well

2

Ma rc ellu s

运营成本

30$ /da y/we ll

3

Ma rc ellu s

运营成本

1 -

3$/10

−

3

ft

3

徐博

等

21

Table

5.

Sh ale gas development basi c data table in Penn sylvania

表

5.

宾夕法尼亚州页岩气开发基础数据表

序号

参数取值及说明

一

基本参数

1

井场面积

640

英亩

2

建设和生产期

1

年,

20

年

3

基准这折现率

10%

4

年均产气天数

350

天

二

投资类参数

1

租赁红利

368000

美元

2

钻井许可

5000

美元

/

井

3

钻井保证金

10000

美元

/

井

4

井场准备

450

万美元

/

井

5

钻井成本

6

压裂完井成本

7

流动资金

2%

的固定资产投资

三

成本费用类参数

1

经营成本

0.8$/mcf+30$/day/well

2

折旧

零残值,产量折旧法

四

收入类参数

1

井口价格

预测价格

2

商品率

95%

五

税金类参数

1

销售和使用税

6%

2

所得税

9.99%

3

权利金

12.5%

Table

6.

NPV calcul ation results

in b

aselin e scenario

表

6.

基准情景下

NPV

计算结果

气井等级

P1

P2

P3

P4

NPV

−

2,

258

,

859

−

379

,

154

1,

673

,

364

5,

555

,

242

IRR

−

1.73%

8.05%

19.15%

36.33%

性差别很大,这就意味着生产者需要准确的定位区块的

“

甜点区

”

位置,开发更多的高产井。但

要保持

总产量水平的稳定则需要不断增加钻井投入,开发新井。从

2007

年开始大规模钻井至今,截止到

2014

年马塞勒斯页岩气活跃井约

8500

口。未来随着开发活动的继续,该地区页岩气井开发的饱和问题不容忽视。

根据

EIA/INTEK

的估计

[11]

,已开发区域

(

活跃区域

)

井分布如表

7

,而目前随着勘探的不断深入,高

产区域的井正区域饱和,意味着马塞勒斯单井的平均

EUR

将可能降低。

徐博

等

22

Figure 4 .

The impact of operating cost on the NPV

图

4.

经营成本对

NPV

的影响

Figure 5 .

The impact of gas price on the NPV

图

5.

气价对

NPV

的影响

Table

7.

Marcellus

d

eveloped

a

rea

a

verage

w

ell EUR

’

s (% Total Ar ea)

表

7.

马塞勒斯活跃区域页岩气井资源分布

区域大小

区域等级

10%

20%

30%

40%

高产区域(百万立方米

)

264

(

3%

)

198

(

6%

)

132

(

9%

)

66

(

12%

)

平均区域(百万立方米

)

198

(

3%

)

149

(

6%

)

99

(

9%

)

50

(

12%

)

低产区域(百万立方米

)

149

(

4%

)

112

(

8%

)

75

(

12%

)

37

(

16%

)

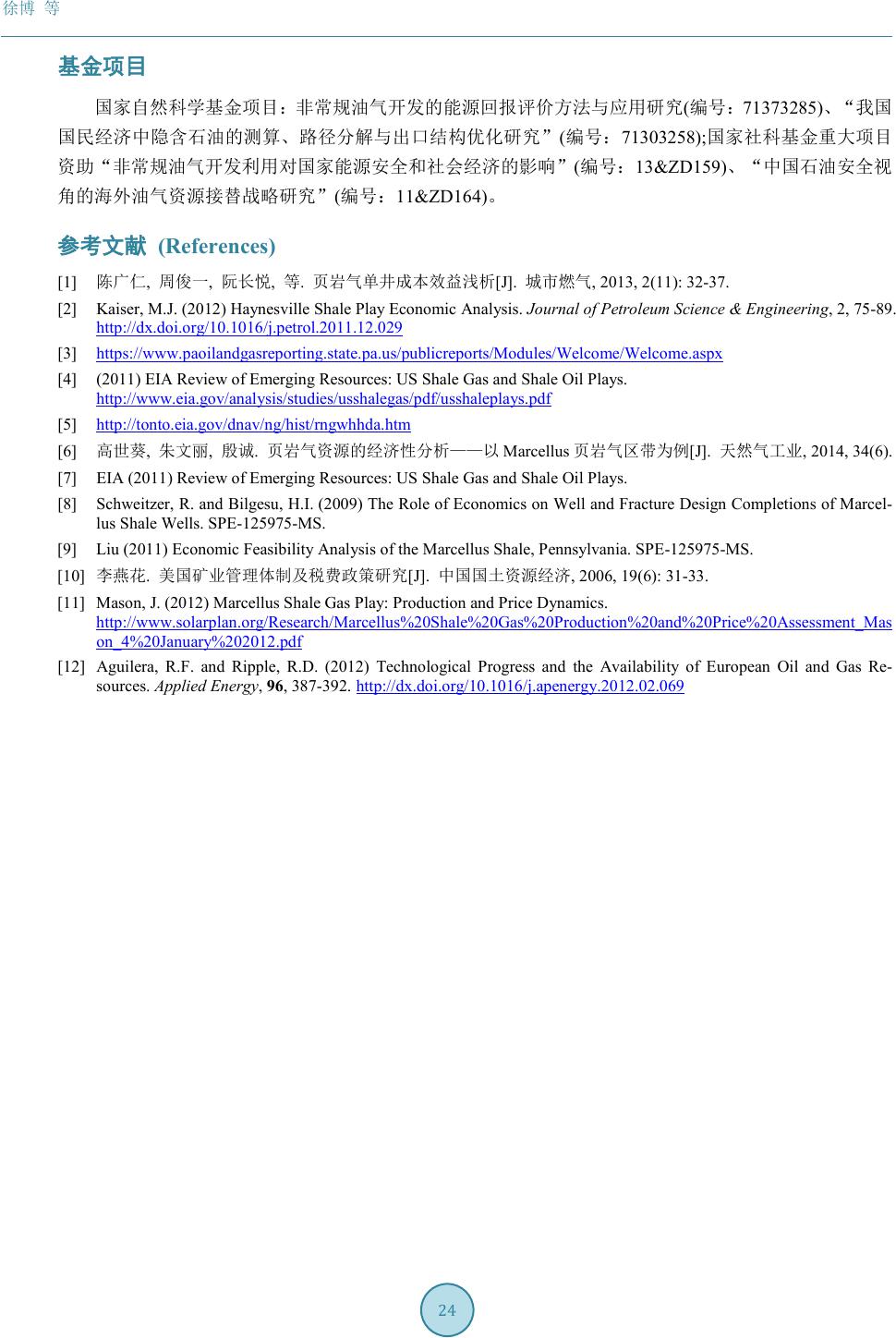

假设未来

10

年天然气市场将出现如下三种情景:

1)

反弹情景,气价上升迎来页岩气开发的又一轮高

潮。预计

2014

年后页岩气钻井数量出现反弹趋势,

2015

-

2025

年钻井数量每年递增

100

口;

2)

平稳情景,

假设小幅度的气价反弹使得每年页岩气钻井维持在较为平稳的水平上;

3)

衰退情景,由于页岩气开发的

收益较小,将导致页岩气开发的衰退。预计

2014

年后页岩气钻井数量出现减少趋势,

2015

-

2025

年钻井

数量每年递减

100

口,最终将保持在每年钻

100

口井的水平。根据表

7

,将 单 井

EUR

分为四个层级:

EUR

大于

198

百万立方米为层级

1

;

EUR

在

149

-

198

之间为层级

2

;

EUR

在

99

-

149

之间为层级

3

;

EUR

小于

99

为层级

4

。根据三种不同的情景和根据选取的样本的单井

EUR

分布规律,可以预测未来十年三种情景

下马塞勒斯页岩气井的开发情况,如图

6

所示。

徐博

等

23

Figure 6

.

Marcellus wells

outlook

of different tiers in diffe

r-

ent scenario

in 2025

图

6.

马塞勒斯

2025

年不同情境下不同层级井数

Table

8.

NPV calcul ation results in learning effect

scenario

表

8.

学习效应情景下

NPV

计算结果

气井等级

P1

P2

P3

P4

NPV

−

2,

227

,

484

−

323

,

826

1,

753

,

237

5,

704

,

873

IRR

−

1.44%

8.35%

19.47%

36.68%

可以发现,层级

1

井数在

2025

年将区域饱和。在情景

1

的情况下,层级

1

和层级

3

井数在

2025

年

已经饱和,之后新钻井

EUR

将集中于层级

2

和层级

4

。在情景

2

和情景

3

情况下,虽然高层级的井未完

全饱和,但可以预见高产量井在未来

10

年左右将的大规模减少,届时马塞勒斯页岩气单井的平均

EUR

可能会降低

40%

左右,页岩气井的经济性将大大降低。

4.2.

学习效应带来经营成本降低

随着科学技术、管理经验、员工熟练度等随着时间不断进步,页岩气生产经营成本将会有所下降。

Aguilera

[12]

研究表明由于进步的影响,页岩气生产成本每年约降低

0.75%

,而常规天然气每年约降低

1.05%

。考虑学习效应对经营成本的影响,可以计算学习效应情景下不同等级井

NPV

,如表

8

所示。

考虑学习效应下,

P3

、

P4

的

NPV

较原先分别增长了

5%

和

3%

,

P1

、

P2

的

NPV

也有所提升。页岩气

开发企业应积极利用新的开发技术,如以

“

井工厂

”

为代表的批量化、标准化作业部署和运作的高效开

发模式,将对页岩气经济性有明显的促进作用。

5.

总结

在本文假设的基准情况下,宾夕法尼亚州页岩气井约

30%

具有经济性。产量是影响页岩气经济性的

首要因素,高产的

P4

井在投资和经营成本取值的所有组合下均具有经济性,相反低产的

P1

井在绝大多

数组合下均无经济效益,同时未来马塞勒斯的单井

EUR

可能面临大幅度降低的风险。由此可见页岩气开

发具有很高的经济风险,我国在发展页岩气方面首先需要总结自身开发特征和经济特征,积极学习先进

开发技术,为企业投资和开发决策提供科学依据。

徐博

等

24

基金项目

国家自然科学基金项目:非常规油气开发的能源回报评价方法与应用研究

(

编号:

71373285)

、

“

我国

国民经济中隐含石油的测算、路径分解与出口结构优化研究

”

(

编号

:

71303258

);

国家社科基金重大项目

资助

“

非常规油气开发利用对国家能源安全和社会经济的影响

”

(

编号:

13&ZD159

)

、

“

中国石油安全视

角的海外油气资源接替战略研究

”

(

编号:

11&ZD164)

。

参考文献

(References)

[1]

陈广仁

,

周俊一

,

阮长悦

,

等

.

页岩气单井成本效益浅析

[J].

城市燃气

, 2013, 2(11):

32

-

37.

[2]

Kaiser

, M.

J. (

2012

)

Haynesville

Shale Play Econ omic Analys

is.

Journal of Petroleum Science & Engineering

, 2

,

75

-

89.

http://dx.doi.org/10.1016/j.petrol.2011.12.029

[3]

https://www.paoilandgasreporting.state.pa.us/publicreports/Modules/Welcome/Welcome.aspx

[4]

(2011)

EIA Review of Emerging Resources: US Shale Gas and Shale Oil Plays

.

http://www.eia.gov/analysis/studies/usshalegas/pdf/usshaleplays.pdf

[5]

http://tonto.eia.gov/dnav/ng/hist/rngwhhda.htm

[6]

高世葵

,

朱文丽

,

殷诚

.

页岩气资源的经济性分析

——

以

Marcellus

页岩气区带为例

[J].

天然气工业

, 2014, 34(6).

[7]

EIA (

2011

) Review of E merging Reso u rces

: US

Shale Gas

and

Shale Oil Plays

.

[8]

Schweitzer

, R

. and

Bilgesu

, H.I. (

2009

)

The

Role

of

Economics

on

Well

and

Fracture Design Completions of

Marce

l-

lus

Shale Wells

.

SP E

-

125975

-

MS.

[9]

Li u

(

2011

)

Economic

Feasibility Analy

sis of th e Marcellus

Shale, Pennsylvania

. SP E

-

125975

-

MS

.

[10]

李燕花

.

美国矿业管理体制及税费政策研究

[J].

中国国土资源经济

, 2006, 19 (6):

31

-

33.

[11]

Mason

, J . ( 2012)

Marcell us Shale Gas Play: Production and Price Dyna mics

.

http://www.solarplan.org/Research/Marcellus%20Shale%20Gas%20Production%20and%20Price%20Assessment_Mas

on_4%20January%202012.pdf

[12]

Aguilera

, R.F.

and

Ripple

, R.

D.

(

2012

)

Technological

Progress

and the

Availability

of European

Oil

and

Gas Re-

sources

.

Applied Energy

,

96

,

387

-3

92.

http://dx.doi.org/10.1016/j.apenergy.2012.02.069