Advances in Applied Mathematics

Vol.05 No.03(2016), Article ID:18446,17

pages

10.12677/AAM.2016.53057

Multi-Objective Optimal Proportional Reinsurance Based on RORAC and MSD

Xiaoxiao Yang, Zhibin Liang*, Caibin Zhang

School of Mathematical Sciences, Nanjing Normal University, Nanjing Jiangsu

Received: Aug. 16th, 2016; accepted: Aug. 27th, 2016; published: Aug. 30th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

In this paper, based on some indexes which are always used in risk management and performance appraisals for financial industry, such as return on risk adjusted capital (RORAC) and mean-standard deviation (MSD), we construct two multi-objective optimization models together with conditional value at risk (CVaR) as well as the capital regulation. Under the expected value premium principle, by the multi-objective optimization theory, we obtain the Pareto optimal proportional reinsurance strategy for the diffusion approximation risk model. Some numerical examples are given to show the impact of some important parameters, like initial capital and insurance year as well as risk aversion, on the optimal reinsurance strategy.

Keywords:Multi-Objective Programming, RORAC, MSD, CVaR, Pareto Optimization

基于RORAC和MSD的多目标最优比例再保险

杨潇潇,梁志彬*,张彩斌

南京师范大学数学科学学院,江苏 南京

收稿日期:2016年8月16日;录用日期:2016年8月27日;发布日期:2016年8月30日

摘 要

本文引入金融行业在风险管理和绩效评估等方面所常用的指标——风险调整资本收益率(RORAC),以及单位标准差收益(MSD),在资本约束范围内与条件风险价值(CVaR)建立多目标模型。在期望保费原理下,考虑扩散逼近风险模型中基于RORAC和MSD,以及CVaR的最优比例再保险问题。利用多目标优化理论,我们得到了比例再保险的Pareto最优解。最后,通过数值举例,探讨了初始资本水平,保险年度以及风险喜恶对最优再保险策略的影响。

关键词 :多目标规划,风险调整资本收益率,单位标准差收益,条件风险价值,Pareto最优

1. 引言

保险人是经营风险的个体,风险聚合和风险分散是经营的核心所在。为了追求一个较高的投资回报,直接保险人在承保某类风险业务时,通过各种手段来进行有效的风险管理和风险控制。西方有一句谚语“不要把鸡蛋放在一个篮子里”,无疑是用分散风险的方法控制风险的最通俗说法。对于直接保险人而言,一个非常重要的分散风险手段就是发展再保险业务。再保险是一种十分常用且重要的风险转移手段,它能够有效地控制和管理保险人的风险,尤其对承保标的大且风险波动大的非寿险公司而言。因此,再保险安排在保险业务的健康发展中起着举足轻重的作用。然而,在进行再保险业务时,保险人分出业务过多会显著地降低净利润水平;分出业务过少,承担的风险过高则会导致保险人偿付不足甚至引发破产。因此,根据其承保业务的不同类型,如何选择合理的最优的自留业务量,即,最优再保险决策,成为了每一个保险决策者高度关注的问题。

由于再保险决策的重要性,最优再保险策略成为近年来风险管理理论中非常热门的研究问题,目前已经有大量成熟的研究关注这一方面。如:Cai and Tan [1] 和Jun Cai,et al. [2] 以直接保险人再保后的剩余风险(VaR和CTE)作为衡量标准;Zhi Bin Liang,et al. [3] 将常用的均值保费准则替换为较复杂的方差保费原则,通过最大化保险人资产的期望效用,最小化风险价值(VaR)讨论了比例再保险形式下的最优再保比例;Manuel Guerra,et al. [4] 以盈余的期望效用准则和破产概率准则分别探讨了再保决策的最优自留额;李秀芳等 [5] 则引入风险调整资本收益率(RORAC)和条件风险价值(CVaR),分别针对比例再保险和停止损失再保险进行多目标下的最优再保险决策;周明等 [6] [7] 采用期望保费原则,将RORAC以及夏普比率(Sharpe Ratio)引入再保决策,判断最优的再保比例。

目前大部分有关最大化收益或者最小化风险的最优再保险问题多是在单目标下进行研究的,尤其基于风险管理和绩效评估指标RORAC的最优再保险问题大多是针对单期模型进行讨论的。为了保障保险决策者既能获得较高收益又能把风险控制在一定范围内,同时还考虑到时间对决策的影响,本文我们利用带漂移的布朗运动来近似累积索赔过程,得到盈余过程的扩散逼近风险模型 [8] 。基于期望保费原理,选用RORAC以及单位标准差收益MSD来衡量保险人的收益,用CVaR来衡量保险人的风险,在资本约束范围内将RORAC(MSD)与CVaR结合,得到多目标最优比例再保险问题 和

和 。根据Liang和Guo [3] 中思想,我们采用反映保险人风险喜好的参数

。根据Liang和Guo [3] 中思想,我们采用反映保险人风险喜好的参数 将收益指标以及风险指标组合,得到关于RORAC(MSD)和CVaR的单目标问题

将收益指标以及风险指标组合,得到关于RORAC(MSD)和CVaR的单目标问题 (

( )。针对参数的不同取值范围,我们分别给出了不同情形下问题

)。针对参数的不同取值范围,我们分别给出了不同情形下问题 (

( )的最优解。由多目标优化理论 [9] 可知,如果我们能够找到问题

)的最优解。由多目标优化理论 [9] 可知,如果我们能够找到问题 (

( )在

)在 内唯一最优解

内唯一最优解 ,那么

,那么 一定是原问题

一定是原问题 (

( )的Pareto最优解。

)的Pareto最优解。

文章的框架是这样安排的:第1节主要是对模型以及问题进行介绍;第2节是问题求解。我们先给出问题 和

和 的可行域和相关指标的单调性,然后分别对问题

的可行域和相关指标的单调性,然后分别对问题 和

和 进行求解。对于问题

进行求解。对于问题 ,我们先给出问题

,我们先给出问题 存在最优解的充分条件,再按

存在最优解的充分条件,再按 中目标函数的图像进行分类讨论,结合可行域给出问题的最优解;对于问题

中目标函数的图像进行分类讨论,结合可行域给出问题的最优解;对于问题 ,通过结合目标函数的极值和可行域给出了最优自留比例。第3节中,我们通过相关数值分析探讨了初始资本和保险年度,以及风险偏好对最优策略的影响。

,通过结合目标函数的极值和可行域给出了最优自留比例。第3节中,我们通过相关数值分析探讨了初始资本和保险年度,以及风险偏好对最优策略的影响。

2. 模型及问题描述

2.1. 扩散逼近风险模型

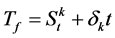

在经典风险模型中,盈余过程 可以写成

可以写成

(1)

(1)

其中 是初始盈余,

是初始盈余, 是保费率,

是保费率, 表示到时间

表示到时间 为止的累积索赔额,

为止的累积索赔额, 是独立同分布且分布函数为

是独立同分布且分布函数为 的正值随机变量序列。设

的正值随机变量序列。设 是与

是与 具有相同分布函数的一般随机变量,索赔次数过程

具有相同分布函数的一般随机变量,索赔次数过程 独立于

独立于 。记

。记 ,令

,令

,

, 。

。

我们利用带漂移的布朗运动来近似累计索赔额,即:

,

,

其中 是标准布朗运动,扩散项

是标准布朗运动,扩散项 代表累积索赔中不确定的部分。则(1)式可以转化为:

代表累积索赔中不确定的部分。则(1)式可以转化为:

,

,

即盈余过程的扩散逼近模型 [8] 。

2.2. 比例再保险

比例再保险是保险实务中常用的再保险形式。为了更好地给出扩散逼近风险模型下对应的比例再保险的表达,我们先对单期模型下比例再保险形式给出数学定义。假设保险人某类业务的风险总额用 表示,

表示, 为一个连续型非负随机变量,具有分布函数

为一个连续型非负随机变量,具有分布函数 ,密度函数

,密度函数 和有限均值。保险人的自留风险比率用

和有限均值。保险人的自留风险比率用 表示,则保险人的自留风险为

表示,则保险人的自留风险为

,

,

转移给再保险人的风险为 。相应地,在扩散逼近风险模型中,我们假设保险人在

。相应地,在扩散逼近风险模型中,我们假设保险人在 时刻以水平

时刻以水平 来进行比例再保险。为了简化书写,我们均用

来进行比例再保险。为了简化书写,我们均用 来替代

来替代 。在期望保费原理下,

。在期望保费原理下, 时刻的再保险保费率

时刻的再保险保费率 ,其中

,其中 是再保险安全附加系数。设

是再保险安全附加系数。设 是保险人的安全附加系数,在不考虑保险人的承保成本等因素情况下,我们这里假设

是保险人的安全附加系数,在不考虑保险人的承保成本等因素情况下,我们这里假设 恒成立,即再保险人要求的利润附加要比保险人的利润附加要高,也就是所谓的非便宜再保险。此时保险人的盈余过程以及它的近似表达为:

恒成立,即再保险人要求的利润附加要比保险人的利润附加要高,也就是所谓的非便宜再保险。此时保险人的盈余过程以及它的近似表达为:

,

,

。

。

那么保险人经营自留风险I(X)在时间t内的总损失风险 为:

为:

,

,

且保险人的期望利润为:

,

,

其中 ,

, 。

。

2.3. 风险调整资本收益率RORAC

一般情况下,随机变量 在

在 置信度下VaR值表示为

置信度下VaR值表示为

。

。

如果 是一个连续的单调非减函数,则 [1]

是一个连续的单调非减函数,则 [1]

。

。

风险调整资本为偿付能力要求资本扣除公司的剩余保费部分,是保险人为了经营剩余风险获得期望收益而额外补入的资本金。根据巴塞尔协议III中规定,VaR是偿付能力资本要求设定的基本办法。因此,对于保险人的总损失风险 而言,给定置信水平

而言,给定置信水平 ,风险价值为:

,风险价值为:

(2)

(2)

所以风险调整资本收益率的计算公式为:

(3)

(3)

风险调整资本的确定与偿付能力监管的要求有关系。采用RORAC作为衡量利润率指标的原因在于:一方面可以使得保险人获得较高的投资收益率,另一方面该指标包含了保险偿付能力监管的信息,保险人在获得最高投资收益的同时,还有效地控制了风险。

2.4. 单位标准差收益MSD

MSD表示单位标准差收益,我们采用MSD来刻画保险人的收益:

其中, ,是保险人在时间

,是保险人在时间 内收取的总保费。

内收取的总保费。 ,代表保险人的总损失风险。

,代表保险人的总损失风险。 表示总损失风险的方差,反应总损失的波动程度。经过简单计算,我们可以发现:

表示总损失风险的方差,反应总损失的波动程度。经过简单计算,我们可以发现:

则 。为了与风险调整资本收益率中的T对应,我们用

。为了与风险调整资本收益率中的T对应,我们用 来代替

来代替 ,新的关于

,新的关于 的MSD表达式为:

的MSD表达式为:

(4)

(4)

单位标准差收益的含义是单位风险的风险资产的收益。该指标越高,说明业绩越好,投资者能获得单位风险下更高的期望收益水平。

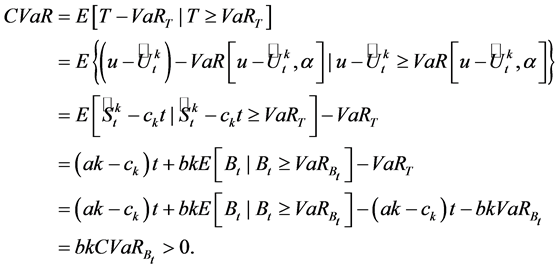

2.5. 条件风险价值CVaR

前面考虑的风险调整资本收益率与单位标准差收益均是刻画收益的指标。然而在实际风险控制中,不能仅仅关注收益的大小从而忽略了风险的存在。保险人在进行再保险业务时,将业务和保费,以及利润的一部分转移给再保险人就是为了控制风险。虽然保险人在承保该业务时已经在根据一定的准则收取了足够的保费,但是市场风险具有很大的不确定性,保险人很可能发生偿付能力不足的情况。因此,我们在考虑再保险决策时,应该最小化偿付能力不足的风险。本文我们采用条件风险价值CVaR来刻画偿付能力不足情况下的条件期望损失作为衡量风险的标准。

(5)

(5)

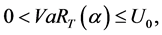

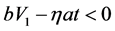

2.6. 资本约束

“量力而行”在保险人承保某业务时尤为重要,否则很可能会面临破产风险。前面的讨论中我们采用VaR来确定保险人自留风险 时的风险调整资本,但是我们忽略了公司对于该项业务现有可用的资本总额

时的风险调整资本,但是我们忽略了公司对于该项业务现有可用的资本总额 是否大于为了抵御风险而安排的资本数

是否大于为了抵御风险而安排的资本数 .如果资本充裕,那么保险人可以直接按照前面讨论的指标对再保险比例进行最优选择;若资本不充裕,保险人出于公司内部风险管理以及监管机构的偿付能力监管要求必须分出一定比例的业务。另外,我们要求保险人的风险调整资本为正,这个假设显然是合理的,也就是:

.如果资本充裕,那么保险人可以直接按照前面讨论的指标对再保险比例进行最优选择;若资本不充裕,保险人出于公司内部风险管理以及监管机构的偿付能力监管要求必须分出一定比例的业务。另外,我们要求保险人的风险调整资本为正,这个假设显然是合理的,也就是:

即

另外,我们要求保险人期望利润恒为非负,引入Net Profit Condition,要求:

即

2.7. 问题描述

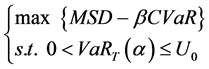

根据1.1~1.6节给出的一系列衡量利润和风险的指标,我们得到如下两种多目标最优再保险问题,即 和

和 :

:

问题 :

:

问题 :

:

根据Liang和Guo [3] 中思想,我们采用反映保险人风险喜好的参数 将收益指标以及风险指标组合,得到关于RORAC (或MSD)和CVaR的单目标问题来获得最优解,因此问题

将收益指标以及风险指标组合,得到关于RORAC (或MSD)和CVaR的单目标问题来获得最优解,因此问题 和

和 分别转化为:

分别转化为:

问题 :

:

问题 :

:

根据多目标优化理论 [6] 我们知道,如果我们能够找到问题 (

( )在

)在 内唯一最优解

内唯一最优解 ,那么

,那么 一定是原问题

一定是原问题 (

( )的Pareto最优解。

)的Pareto最优解。

注1 此处 的取值取决于保险人对收益和风险的偏好程度。当

的取值取决于保险人对收益和风险的偏好程度。当 时,保险人更看重收益,并不过分担心由此带来的风险;

时,保险人更看重收益,并不过分担心由此带来的风险; 此时保险人对收益和风险并无明显偏好;

此时保险人对收益和风险并无明显偏好; 表明比起获得较高的收益,保险人希望能够承担更小的风险。

表明比起获得较高的收益,保险人希望能够承担更小的风险。

3. 最优再保险策略

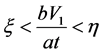

3.1. 问题的可行域分析

我们首先根据资本约束和Net Profit Condition来探讨问题 和

和 的可行域。为了简便书写,令

的可行域。为了简便书写,令 ,

, 。

。

1) 对于资本约束 ,即:

,即:

我们可知:

(i) 时,

时, ;

;

(ii) 时,

时, ;

;

(iii) 且

且 时,

时, 。

。

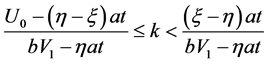

2) 对于Net Profit Condition:

整理得到引理2:

引理2 在扩散逼近风险模型中,考虑非便宜的比例再保险,保费按照期望保费原理收取。那么,在资本约束以及Net Profit Condition条件下,问题 (

( )的可行域为:

)的可行域为:

1) 时,自留比例

时,自留比例 的可行域为

的可行域为 ;

;

2) 且

且 时,自留比例

时,自留比例 的可行域为

的可行域为 ;

;

3) 时,自留比例

时,自留比例 的可行域为

的可行域为 ;

;

4) 时,自留比例

时,自留比例 的可行域为

的可行域为 。

。

注2当 时,若

时,若 ,则自留比例

,则自留比例 的可行域为空集。此时,考虑最优再保险问题没有意义。所以我们假设:当

的可行域为空集。此时,考虑最优再保险问题没有意义。所以我们假设:当 时,

时, 恒成立。

恒成立。

3.2. 相关指标的单调性分析

接下来我们分析CVaR,RORAC以及MSD关于自留比例 的单调性。

的单调性。

1) 根据CVaR的表达式 ,我们易知CVaR关于

,我们易知CVaR关于 是严格单调递增,即自留风险越高,偿付能力不足的可能性越大。

是严格单调递增,即自留风险越高,偿付能力不足的可能性越大。

2) 接下来分析RORAC的单调性:

(i) 当 时:

时:

因为 ,且

,且 ,所以

,所以 ,此时RORAC关于

,此时RORAC关于 严格单调递增。

严格单调递增。

(ii) 当 时:

时:

此时RORAC关于 仍然是严格单调递增,也就是随着自留比例的增大,保险人的收益越高。

仍然是严格单调递增,也就是随着自留比例的增大,保险人的收益越高。

3) 最后我们分析MSD的单调性:

由于 ,所以函数MSD关于

,所以函数MSD关于 严格单调递增,即自留比例越高,保险人的单位风险收益率越高。

严格单调递增,即自留比例越高,保险人的单位风险收益率越高。

整理得到引理3:

引理3 风险调整资本收益率(RORAC)和单位标准差收益(MSD),以及条件风险价值(CVaR)均是关于自留比例 的严格单调递增函数。

的严格单调递增函数。

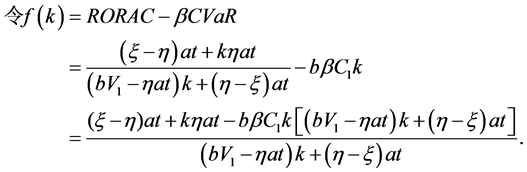

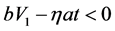

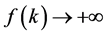

3.3. 问题 的最优再保险策略

的最优再保险策略

分析 的表达,可发现函数

的表达,可发现函数 在

在 内存在不可导点

内存在不可导点 。根据接下来的引理4我们知道,当参数

。根据接下来的引理4我们知道,当参数 以及

以及 满足

满足 时,函数

时,函数 在对应的可行域内无最优解。

在对应的可行域内无最优解。

引理4 当 时,函数

时,函数 在可行域内无最优解。

在可行域内无最优解。

证明 当 时,由引理2,问题

时,由引理2,问题 的可行域为

的可行域为 。此时不可导点

。此时不可导点 为可行域的上确界。当

为可行域的上确界。当 时,

时, 或者

或者 。令

。令 的分子,分母表达式分别为

的分子,分母表达式分别为 和

和 。将

。将 代入可以得到:

代入可以得到:

由于 ,所以

,所以 。又

。又 ,且

,且 ,则

,则 ,即

,即 。也就是说,当

。也就是说,当 时,

时, 。由引理2可知,

。由引理2可知, 并不在可行域内,所以当

并不在可行域内,所以当 时,函数

时,函数 在可行域内不存在最优解。,

在可行域内不存在最优解。,

由引理4可知,当 时,函数

时,函数 在可行域内无最优解,所以,接下来我们考虑参数满足

在可行域内无最优解,所以,接下来我们考虑参数满足 或者

或者 时,函数

时,函数 的最大值点。分析函数

的最大值点。分析函数 的导数,我们有:

的导数,我们有:

令 ,整理得到关于

,整理得到关于 的一元二次方程:

的一元二次方程:

(6)

(6)

其中 ,

, ,

,

由于 恒成立,所以函数

恒成立,所以函数 在

在 上存在两个极值点,不妨设为

上存在两个极值点,不妨设为 和

和 ,且

,且 。我们可以通过求解目标函数

。我们可以通过求解目标函数 的极值点得到

的极值点得到 的最大值点

的最大值点 ,并结合可行域得到问题

,并结合可行域得到问题 的最优解

的最优解 。给定参数

。给定参数 和

和 ,以及

,以及 取值时,我们可以得到函数

取值时,我们可以得到函数 在区间

在区间 上的函数图像。本节中,我们将按照函数

上的函数图像。本节中,我们将按照函数 在区间

在区间 上的五种可能图像给出相应的参数

上的五种可能图像给出相应的参数 和

和 的取值范围以及相应的

的取值范围以及相应的 :

:

Case 1:函数 在

在 上恒为常数;

上恒为常数;

Case 2:函数 在

在 上单调递减;

上单调递减;

Case 3:函数 在

在 上单调递增;

上单调递增;

Case 4:函数 在

在 上单调递增,

上单调递增, 上单调递减;

上单调递减;

Case 5:函数 在

在 上单调递减,

上单调递减, 上单调递增,在

上单调递增,在 上单调递减。

上单调递减。

此处我们只给出Case 5情形下参数 和

和 所对应的取值范围以及

所对应的取值范围以及 的值,其它情况可类似得出。

的值,其它情况可类似得出。

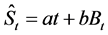

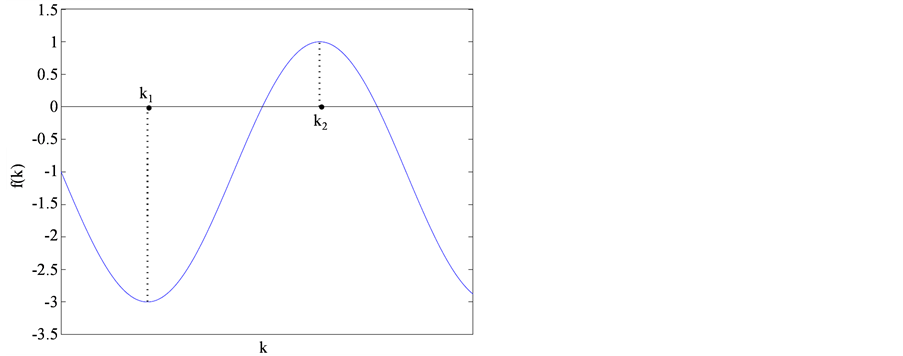

Case 5的分析:

令 ,则由(6)式可知:

,则由(6)式可知:

由于函数 是开口向上的二次函数,所以

是开口向上的二次函数,所以 呈现图1所示图像当且仅当:

呈现图1所示图像当且仅当:

(7)

(7)

Figure 1. The graph of  and the corresponding saddle points

and the corresponding saddle points  and

and  in Case 5

in Case 5

图1. Case 5中的 图像以及对应的极值点

图像以及对应的极值点 和

和

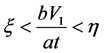

解不等式方程组(7)可得:当 且

且 ,或者

,或者 且

且 ,或者

,或者 且

且 时,

时, 在

在 上单调递减,

上单调递减, 上单调递增,在

上单调递增,在 上单调递减,此时

上单调递减,此时 。

。

记 为问题

为问题 (

( )进行再保险业务时自留比例的可行域,其中

)进行再保险业务时自留比例的可行域,其中 。通过研究

。通过研究 与

与 的关系即可得到最优自留比例。整理得到定理1:

的关系即可得到最优自留比例。整理得到定理1:

定理1 在扩散逼近风险模型中,考虑非便宜的比例再保险,保费按照期望保费原理收取,同时以最

大化保险人风险资本调整收益率,最小化偿付能力不足风险为目标。那么,在资本约束条件下,若 或

或 ,则保险人进行再保险时的最优自留比例为:

,则保险人进行再保险时的最优自留比例为:

1) 若 且

且 ,则

,则 在

在 上恒为常数,此时

上恒为常数,此时 取

取 内任意值,则最优自留比例

内任意值,则最优自留比例 取

取 内任意值;

内任意值;

2) 若 且

且 ,则

,则 在

在 上单调递减,此时最优自留比例

上单调递减,此时最优自留比例 ;

;

3) 若 且

且 ,则

,则 在

在 上单调递增,此时最优自留比例

上单调递增,此时最优自留比例 ;

;

4) 若 且

且 且

且 ,或者

,或者 且

且 ,则

,则 在

在 上单调递增,在

上单调递增,在 上单调递减,此时

上单调递减,此时 ,则最优自留比例

,则最优自留比例 。其中

。其中 为

为 和

和 以及

以及 中取值大小在中间的数,例如

中取值大小在中间的数,例如 ,当且仅当

,当且仅当 或

或 ;

;

5) 若 且

且 ,或者

,或者 且

且 ,或者

,或者 且

且 ,则函数

,则函数 在

在 上单调递减,

上单调递减, 上单调递增,在

上单调递增,在 上单调递减。此时

上单调递减。此时

比较 与

与 的关系即可得到最优自留比例

的关系即可得到最优自留比例 。

。

注3 我们也可以通过比较函数 的两个极值点

的两个极值点 和

和 与可行域

与可行域 的端点

的端点 和

和 的大小关系可以直接得到我们的最优自留比例

的大小关系可以直接得到我们的最优自留比例 :

:

(i) 当 ,则最优自留比例

,则最优自留比例 ;

;

(ii) 当 ,则最优自留比例

,则最优自留比例 ;

;

(iii) 当 ,则最优自留比例

,则最优自留比例 ;

;

(iiii) 当 ,则最优自留比例

,则最优自留比例 。

。

其中 含义为:如果

含义为:如果 ,则

,则 。

。

3.4. 问题 的最优再保险策略

的最优再保险策略

令 。

。

由于函数 在

在 的可行域内是不存在不可导点的,所以我们可以直接通过求导得到函数

的可行域内是不存在不可导点的,所以我们可以直接通过求导得到函数 的极值点。分析函数

的极值点。分析函数 的导数并令其等于0得:

的导数并令其等于0得:

记 ,由于

,由于 ,则

,则 ,所以方程

,所以方程 一定存在两个互为相反数的根,令为

一定存在两个互为相反数的根,令为 。我们先分析得出目标函数

。我们先分析得出目标函数 的最大值点

的最大值点 。

。

考虑 范围内函数

范围内函数 的单调性:

的单调性:

;

;

,

,

则目标函数 的解为:

的解为: 。

。

同2.3节,我们通过研究 与

与 的关系即可得到最优自留比例。又

的关系即可得到最优自留比例。又 恒成立,所以我们只需比较

恒成立,所以我们只需比较 与

与 的大小关系。整理得到定理2:

的大小关系。整理得到定理2:

定理2 在扩散逼近风险模型中,考虑非便宜的比例再保险,保费按照期望保费原理收取,同时以最大化保险人单位标准差收益,最小化偿付能力不足风险为目标。那么,在资本约束条件下,保险人进行再保险时的最优自留比例为 。

。

4. 数值分析

假设一家财产保险公司承保一份时间长度为 的火灾险,直接保险人和再保险人制定保费时的安全附加分别为:

的火灾险,直接保险人和再保险人制定保费时的安全附加分别为: ,

, 。

。

4.1. 对于问题 的数值分析

的数值分析

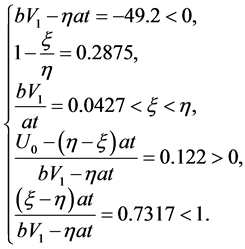

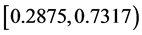

1) 首先,我们给出问题 不存在最优解的情形。假设单位时间内该保险的总风险

不存在最优解的情形。假设单位时间内该保险的总风险 的均值以及标准差为:

的均值以及标准差为: ,

, (单位:百万),保险年度

(单位:百万),保险年度 的长期风险模型。假定我们在置信度为

的长期风险模型。假定我们在置信度为 ,权重

,权重 即保险人是偏好收益的情形下考虑问题,且保险人的初始资本为

即保险人是偏好收益的情形下考虑问题,且保险人的初始资本为 (百万)。此时:

(百万)。此时:

(8)

(8)

由引理4知,此时问题 无最优解。而问题

无最优解。而问题 的可行域

的可行域 为:

为:

即 ,且在可行域内,随着自留比例

,且在可行域内,随着自留比例 的增大,风险调整资本收益率RORAC越大,偿付能力不足风险CVaR越高,保险人可以很据自己的偏好自由选择自留比例。

的增大,风险调整资本收益率RORAC越大,偿付能力不足风险CVaR越高,保险人可以很据自己的偏好自由选择自留比例。

在接下来的例2)~4)中,我们将给出风险大小对直接保险人的最优自留比例的影响,保单风险大小主要通过单位时间内保险的总风险 的均值和标准差来刻画。

的均值和标准差来刻画。

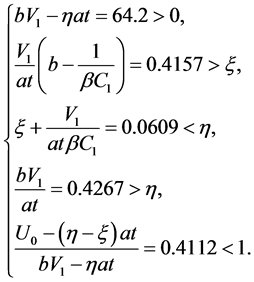

2) 若 ,

, ,考虑保险年度

,考虑保险年度 的长期风险模型。置信度仍为

的长期风险模型。置信度仍为 ,权重

,权重 即保险人是偏好收益的,保险人的初始资本为

即保险人是偏好收益的,保险人的初始资本为 。此时:

。此时:

(9)

(9)

由引理4,在此情形下问题 存在最优解且函数

存在最优解且函数 在

在 单调递减,则

单调递减,则 。根据引理2,

。根据引理2, 的可行域

的可行域 为:

为:

即 。所以根据定理1得到,问题

。所以根据定理1得到,问题 的最优解

的最优解 。

。

3) 本例中,我们研究保险人的初始资本对最优自留比例的影响。

若 ,

, ,保险年度

,保险年度 ,置信度仍为

,置信度仍为 ,权重

,权重 即保险人是偏好收益的。

即保险人是偏好收益的。

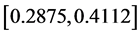

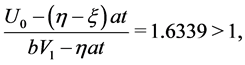

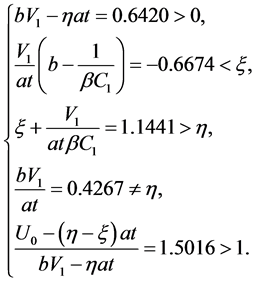

(i) 若保险人的初始资本为 。此时:

。此时:

(10)

(10)

由引理4,此情形下问题 存在最优解且函数

存在最优解且函数 在

在 单调递增,在

单调递增,在 单调递减,则

单调递减,则 。根据引理2,

。根据引理2, 的可行域

的可行域 为:

为:

即 。由于

。由于 ,所以根据定理1知问题

,所以根据定理1知问题 的最优解

的最优解 。

。

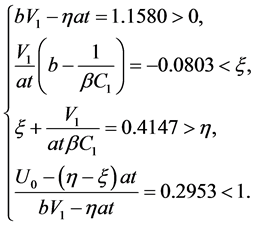

ii) 若保险人的初始资本为 。此时:

。此时:

(11)

(11)

所以 的可行域

的可行域 为

为 。又

。又 ,所以问题

,所以问题 的最优解

的最优解 。

。

iii) 若保险人的初始资本为 。此时:

。此时:

(12)

(12)

所以 的可行域

的可行域 为

为 ,则问题

,则问题 的最优解

的最优解 。

。

由(i),(ii)和(iii)我们可以发现,自留比例的上限随着资本的增加而提高,初始资本越充裕,自留比例上限越大。当初始资本大至一定程度时,直接保险人的最优再保自留比例可以不受资本限制。

4) 若 ,

, ,初始资本

,初始资本 ,保险年度

,保险年度 ,置信度为

,置信度为 ,权重

,权重 即保险人是偏好收益的。

即保险人是偏好收益的。

(13)

(13)

此时问题 存在最优解且函数

存在最优解且函数 在

在 单调递增,在

单调递增,在 单调递减,则

单调递减,则 。另外,由于

。另外,由于 的可行域为

的可行域为 ,所以问题

,所以问题 的最优解

的最优解 。

。

由例2)~4)我们可以发现: 和

和 的取值越小即承保的风险越小,直接保险人的自留比例越高,这和经济市场实际情形相符合。

的取值越小即承保的风险越小,直接保险人的自留比例越高,这和经济市场实际情形相符合。

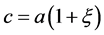

5) 接下来,我们基于例4)的参数值若 ,

, ,

, 来探讨最优自留比例与保险年度

来探讨最优自留比例与保险年度 以及风险偏好

以及风险偏好 之间的关系。由引理2知在此数值假设下,

之间的关系。由引理2知在此数值假设下, 的可行域为

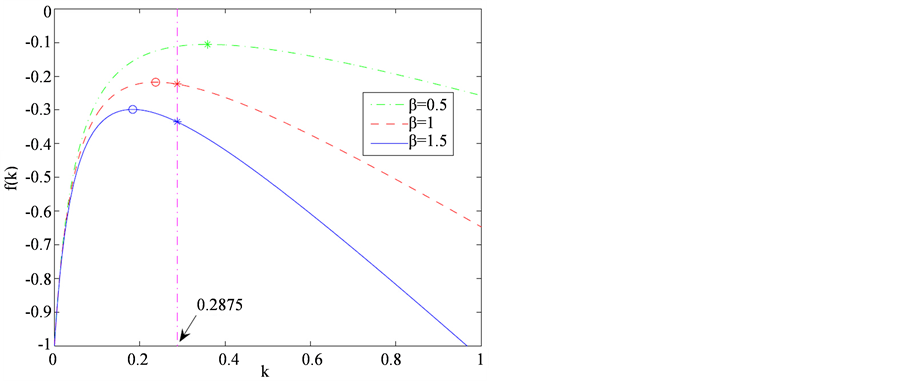

的可行域为 。具体结果见图2和图3。(i) 图2是保险年度

。具体结果见图2和图3。(i) 图2是保险年度 ,风险喜厌程度

,风险喜厌程度 分别取0.5,1以及1.5时

分别取0.5,1以及1.5时 关于

关于 的变化趋势图。图中“

的变化趋势图。图中“ ”点表示

”点表示 ,“*”点表示

,“*”点表示 。

。 说明比起风险,保险人更看重收益;

说明比起风险,保险人更看重收益; 表明保险人希望更多地规避风险。从图2中我们可以发现,

表明保险人希望更多地规避风险。从图2中我们可以发现, 取值越小,最优自留比例

取值越小,最优自留比例 越大,最优值

越大,最优值 也越大。

也越大。

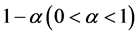

(ii) 图3是 即保险人是偏好收益,保险年度

即保险人是偏好收益,保险年度 分别取16,25以及36时,

分别取16,25以及36时, 关于

关于 的变化趋势图。从图中我们可以看出,保险年度越小,最优自留比例

的变化趋势图。从图中我们可以看出,保险年度越小,最优自留比例 越小,最优值

越小,最优值 越大,这也说明我们考虑保险年度对最优策略的影响是具有实际意义的。

越大,这也说明我们考虑保险年度对最优策略的影响是具有实际意义的。

4.2. 对于问题 的数值分析

的数值分析

同4.1节,我们先考虑风险大小对直接保险人的最优自留比例的影响。

Figure 2. The effect of parameter  on optimal results

on optimal results  in

in

图2. 问题 中

中 对最优解

对最优解 以及最优值

以及最优值 的影响

的影响

Figure 3. The effect of insurance year  on optimal results

on optimal results  in

in

图3. 问题 中保险年度

中保险年度 对最优解

对最优解 以及最优值

以及最优值 的影响

的影响

1) 若单位时间内该保险的总风险 的均值以及标准差为:

的均值以及标准差为: ,

, (单位:百万)。考虑保险年度

(单位:百万)。考虑保险年度 ,置信度

,置信度 ,权重

,权重 即保险人是偏好收益的情形,保险人的初始资本为

即保险人是偏好收益的情形,保险人的初始资本为 (百万)。此时:

(百万)。此时:

(14)

(14)

。另外由引理2知

。另外由引理2知 的可行域为

的可行域为 ,所以根据定理2知问题

,所以根据定理2知问题 的最优解

的最优解 。

。

2) 若 ,

, ,初始资本为

,初始资本为 。考虑保险年度

。考虑保险年度 ,置信度

,置信度 ,权重

,权重 即保险人是偏好收益的情形。此时:

即保险人是偏好收益的情形。此时:

(15)

(15)

此时, 。而此时问题

。而此时问题 的可行域为

的可行域为 ,所以根据定理2得问题最优解

,所以根据定理2得问题最优解 。

。

由1)和2)我们可以发现,保险人承保的风险越小,直接保险人的自留比例越高,这和经济市场实际情形仍然相符合。另外,根据引理2以及4.1节中例3)可知,问题 的自留比例的上限也是随着资本的增加而提高,且初始资本越充裕,自留比例上限越大。当初始资本大至一定程度时,直接保险人的最优再保自留比例可以不受资本限制。

的自留比例的上限也是随着资本的增加而提高,且初始资本越充裕,自留比例上限越大。当初始资本大至一定程度时,直接保险人的最优再保自留比例可以不受资本限制。

3) 同4.1节例5),我们基于本小节例2)的参数值 ,

, ,

, 来探讨最优自留比例与保险年度

来探讨最优自留比例与保险年度 以及风险偏好

以及风险偏好 之间的关系。此时

之间的关系。此时 的可行域为

的可行域为 。具体结果见图4和图5。

。具体结果见图4和图5。

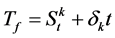

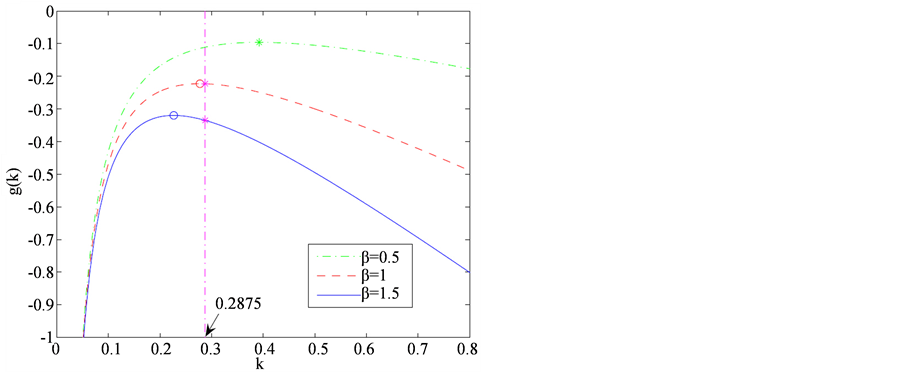

(i) 图4表示保险年度 ,风险喜厌程度

,风险喜厌程度 分别取0.5和1以及1.5时,

分别取0.5和1以及1.5时, 关于

关于 的变化趋势。图中“

的变化趋势。图中“ ”点表示

”点表示 ,“*”点表示

,“*”点表示 。从图4中我们可以发现,

。从图4中我们可以发现, 取值越小,最优自留比例

取值越小,最优自留比例 越大,最优值

越大,最优值 也越大,这与4.1中的结论是一致的。

也越大,这与4.1中的结论是一致的。

(ii) 图5表示当风险喜厌程度 即保险人是偏好收益时保险年度

即保险人是偏好收益时保险年度 分别取16和25以及36时,

分别取16和25以及36时, 关于

关于 的变化趋势。从图5中我们可以得出保险年度

的变化趋势。从图5中我们可以得出保险年度 对最优解

对最优解 以及最优值

以及最优值 的影响与4.1中的结论并不是完全一致。保险年度越小,最优自留比例

的影响与4.1中的结论并不是完全一致。保险年度越小,最优自留比例 越小,且最优值

越小,且最优值 也越小。

也越小。

Figure 4. The effect of parameter  on optimal results

on optimal results  in

in

图4. 问题 中

中 对最优解

对最优解 以及最优值

以及最优值 的影响

的影响

Figure 5. The effect of insurance year  on optimal results

on optimal results  in

in

图5. 问题 中保险年度

中保险年度 对最优解

对最优解 以及最优值

以及最优值 的影响

的影响

5. 结语

本文考虑期望保费原理下的最优比例再保险问题。从收益和风险以及资本约束三个角度出发,建立以风险调整资本收益率和单位标准差收益为收益目标,条件风险价值为风险目标的两个策略问题,通过相关分析得到问题的最优解,并进行数值分析,探讨了初始资本水平,时间以及风险喜厌对再保险策略的影响。经过分析发现,在可行域内,风险调整资本收益率和单位标准差收益以及偿付能力不足风险均随着自留比例的增加而增加。自留比例的上限随着资本的增加而提高,且初始资本越充裕,自留比例上限越大。当初始资本大至一定程度时,直接保险人的最优再保自留比例可以不受资本限制。另外,保险人越是看重收益,最优自留比例越大,这显然是合理的。

多目标下的最优比例再保险问题还有很大的研究空间。一方面,实际市场中还有很多刻画收益和风险的模型,比如基金行业中常常采用夏普比例来刻画收益,所以我们可以考虑采用其它模型作为收益目标和风险目标构建多目标优化问题。另一方面,除了期望保费原理和比例再保险,还有很多保费原理以及再保险形式,比如标准差保费原理以及停止损失再保险等等。所以,基于其它保费原理和再保险策略考虑多目标最优再保险都是今后可以继续研究的问题。

致谢

作者衷心感谢评审专家给予本文的指导以及提出的宝贵意见。

基金项目

国家自然科学基金项目(11471165);江苏省自然科学基金项目(BK20141442);江苏省普通高校研究生科研创新计划(KYLX15_0723)。

文章引用

杨潇潇,梁志彬,张彩斌. 基于RORAC和MSD的多目标最优比例再保险

Multi-Objective Optimal Proportional Reinsurance Based on RORAC and MSD[J]. 应用数学进展, 2016, 05(03): 455-471. http://dx.doi.org/10.12677/AAM.2016.53057

参考文献 (References)

- 1. Cai, J. and Tan, K.S. (2007) Optimal Retention for a Stop-Loss Reinsurance under the VaR and CTE Risk Measures. ASTIN Bulletin, 37, 93-112. http://dx.doi.org/10.2143/AST.37.1.2020800

- 2. Cai, J., Tan, K.S., Weng, C.G. and Zhang, Y. (2008) Optimal Reinsurance under VaR and CTE Risk Measures. Insurance: Mathematics and Economics, 43, 185-196. http://dx.doi.org/10.1016/j.insmatheco.2008.05.011

- 3. Liang, Z.B. and Guo, J.Y. (2010) Optimal Proportional Reinsurance under Two Criteria: Maximizing the Expected Utility and Minimizing the VaR. ANZIAM, 51, 449-463.

- 4. Guerra, M. and de Lourdes Centeno, M. (2008) Optimal Reinsurance Policy: The Adjustment Coefficient and the Expected Utility Criteria. Insurance: Mathematics and Economics, 42, 529-539. http://dx.doi.org/10.1016/j.insmatheco.2007.02.008

- 5. 李秀芳, 景珮. 基于多目标规划的最优再保险策略[J]. 天津大学学报(社会科学版), 2013, 15(1): 5-9.

- 6. 周明, 寇炜, 李宏军.基于夏普比率的最优再保险策略[J]. 数理统计与管理, 2013, 32(5): 910-922.

- 7. 周明, 陈建成, 董洪斌. 风险调整资本收益率下的最优再保险策略[J]. 系统工程理论与实践, 2010, 30(11): 1931- 1937.

- 8. Grandell, J. (1991) Aspects of Risk Theory. Springer-Verlag, New York. http://dx.doi.org/10.1007/978-1-4613-9058-9

- 9. Ehrgott, M. (2000) Multicriteria Optimization. Springer-Verlag, Berlin. http://dx.doi.org/10.1007/978-3-662-22199-0

*通讯作者。