Advances in Applied Mathematics

Vol.

11

No.

11

(

2022

), Article ID:

57683

,

13

pages

10.12677/AAM.2022.1111812

“网红经济”背景下MCN公司的财务绩效研究

——以如涵控股为例

陈家丽

南京信息工程大学商学院,江苏 南京

收稿日期:2022年10月7日;录用日期:2022年11月1日;发布日期:2022年11月10日

摘要

本文剖析了“网红经济”背景下MCN公司的现状与特点,以如涵控股为例,从其2008~2020年的财务绩效评价入手进行实证研究,采用因子分析法的模型,找出4个主因子,通过命名和计算因子得分、综合得分、排名,比较剖析。研究发现,如涵控股的营运能力和盈利存在很大的提升空间,存在产业前期投入大、“网红”同质化严重、稳固一定数量的流量困难,后续盈利不稳定等问题。最后,本文基于以上问题提出若干条可行的建议,为“网红经济”背景下MCN公司的发展提供理论依据。

关键词

网红经济,MCN公司,如涵控股,因子分析

Research on the Financial Performance of MCN Company under the Background of “Online Celebrity Economy”

—Taking Ruhan Holdings as an Example

Jiali Chen

School of Business, Nanjing University of Information Science &Technology, Nanjing Jiangsu

Received: Oct. 7th, 2022; accepted: Nov. 1st, 2022; published: Nov. 10th, 2022

ABSTRACT

This paper analyzes the present situation and characteristics of MCN company under the background of “online celebrity economy”. Taking Ruhan Holdings as an example, it makes an empirical study from its financial performance evaluation from 2008 to 2020. It uses the model of factor analysis to find out four main factors, and compares and analyzes them by naming and calculating factor scores, comprehensive scores and rankings. It is found that Ruhan Holdings has a lot of room for improvement in its operating capacity and profit, and there are some problems, such as large investment in the early stage of the industry, serious homogenization of “online celebrity”, difficulty in stabilizing a certain amount of traffic, and unstable subsequent profit. Finally, based on the above problems, this paper puts forward some feasible suggestions, which provides theoretical basis for the development of MCN Company under the background of “online celebrity economy”.

Keywords:Online Celebrity Economy, MCN Company, Ruhan Holdings, Factorial Analysis

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

在电子商务行业迅猛发展的大背景下,传统营销方式日渐式微,网红以其在信息内容生产、传播以及消费中的特质吸引了嗅觉极其敏锐的资本市场的注意 [1]。截至2022年7月末,据工信部统计,中国移动互联网用户总数量达到了14.55亿户1,已超过理论的用户人口总数,MCN公司在这样的背景下孕育而生。现如今,“网红经济”已经不再是一个新奇的词汇,随着互联网经济的迅猛发展,“网红经济”开始以其特有的形式发挥着独特的作用。

“网红经济”背景下,互联网行业迅猛发展,对于商品的销售也不局限于传统的实体店销售,或是更加新颖的以淘宝为代表的电子商务营销模式,“网红经济”销售模式在各大销售企业在寻求销售模式创新的背景下,得以稳步发展。同时,在国家政策的支持下,文化传媒产业处于战略地位,这也为“网红经济”的发展提供了有利条件,以杭州如涵控股为代表的MCN公司的营运模式也开始倍受关注,其内部存在的利益也被更多人看到,越来越多的投资者投资MCN企业,但“网红经济”存在泡沫的讨论也不绝于耳,其内在的很多问题逐渐显现。

2. “网红经济”概述

“网红”的适用定义特别指那些通过某些行为或事件,迅速引起网友注意的人,他具体有如下不同的分类:1) 以李佳琦为代表的“直播电商网红”;2) 以papi酱为代表的“短视频网红”;3) 以凤姐为代表的“事件网红”;4) 以罗振宇为代表的“知识网红”;5) 以王思聪为代表的“微博网红”;6) 以冯提莫为代表的“颜值网红”等。无论是何种“网红”,他们都有一个共性,那就是能带来流量。“网红经济”是指依托互联网平台,以“网红”为核心,利用“网红”的网络影响力转化为盈利能力,实现经济效益的一种商业模式 [2]。它是一种基于社会的消费经济。不同类型的网络红人以不同的方法吸引粉丝。例如,Papi酱通过上传原创的吐槽视频引起了粉丝的关注,对每日生活中的热点现象进行吐槽,并已聚集了超过3380万名粉丝。截至2020年末,他的原创视在视频网址的观看总量远远超出1亿次;同道大叔则是利用年轻人对星座的喜爱,以有趣的配图和文字解析星座,仅微博平台就吸引了超过1854万粉丝;张大奕作为穿搭类“网红”则是依靠自身对各类服饰品牌的了解和服装搭配技巧,吸引了1200多万粉丝。“网红经济”从最开始仅仅具备精神影响到现在的经济影响,已经初步形成了领域内专业化的产业链,具备了一套自己的运作流程。它以大量的粉丝为核心,具有很强的影响力和流动性,主要通过电子商务、广告公司等获利 [3]。

3. MCN公司盈利模式分析

3.1. “MCN”机构的盈利来源

“网红”依靠互联网平台和自身内容的输出,成为有影响力的KOL (关键意见领袖),然后UGC (用户生产内容)将向PGC (专业生产内容)深化或转型,增强与粉丝的粘性和认同感,通过影响其部分行为或决策来实现 [4]。我们可以将社交网络平台看作是一个流量的“蓄水池”,典型的社交网络平台包括微博、抖音,快手等短视频、直播平台,各平台的网络红人通过作品输出,吸引并实现了蓄水池的流量。

如今,网络红人越来越难以脱颖而出。相比之下,它们更依赖专业,高素质的团队建筑,包装和营销。以杭州如涵为代表的MCN公司,他们挑选有潜力的年轻人培养成“网红”或是将有一定知名度的“网红”聚集起来,通过企业统一运营,通过对有区别网络红人的影响和流量进行分类,根据大数据分析的结果,以网络红人垂直领域为基础,做专业的吸粉视频,帮企业网络红人不断创造作品。而在日常生活中,网络红人利用其出名度,在微博,小红书等社交平台上对其粉丝进行定向营销。

电子商务、广告、直播平台打赏是目前实现“网红经济”变现的主要渠道,其中广告是最初期的变现模式,而电商直播带货是目前收益最高的变现模式。不同类型的“网红”变现方式各不相同,以李佳琦为代表的直播电商“网红”通常通过出售每场直播中产品的信息流及坑位费作为主要收入;以Papi为代表的短视频“网红”则是通过在自己原创视频中的广告植入和平台;流量分成获得收入;而以冯提莫为代表的“主播网红”则是通过粉丝打赏的直播获得变现收入。

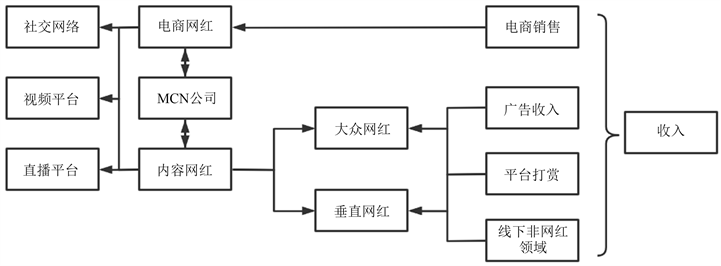

3.2. MCN公司的运作模式

Figure 1. Operation mode of MCN company

图1. MCN公司的运作模式

如图1,MCN公司运营的起点是“网红”在网络平台上的费用支持、技术支持和服务支持这三个网络平台。“网红经济”正是依托于网络平台这一客观条件而存在的。MCN公司的运营基于两种类型的“网红”,“网红”是MCN公司的核心,所有的活动都是在“网红”的基础上进行的。MCN公司属于人员导向型企业,依靠“网红”的发展为公司获得创收,而公司负责幕后的设计和研发。MCN公司的运营程序中展示了其价值创造的核心部分,我们可以分析得出其中的增值部分和非增值部分。其中增值部分即后期的电商销售、广告收入、用户打赏和线下非“网红”领域的收入,其他部分模块的所有企业活动都在为增值部分服务 [5]。

4. 案例公司选取

4.1. 案例公司概述

本文选取杭州如涵控股股份有限公司为案例公司,如涵控股曾被称为“网红第一股”,是其中较为代表的MCN公司之一。如涵控股的退市令人唏嘘,其发展历程对其他同类型的公司有启示意义。

2001年1月3日,公司杭州如涵控股股份有限公司在杭州市市场监督管理局注册成立。如涵控股拥有“网红第一股”的称号。拥有电子商务在线“网红”孵化和营销平台。在淘宝的帮助下,其培育的红人数量长期位居行业第一。如涵的前身是淘品牌“莉贝琳”,于2016年8月挂牌新三板。期初公司主要从事服装贸易,通过电子商务平台进行交易。2015年如涵控股签约现在公司的“头牌网红”张大奕。张大奕凭借外貌优势与自己独特的风格聚集了大量的粉丝。加以如涵团队的有效运作,很快就实现了粉丝流量变现。张大奕的店铺曾多次跻身天猫双十一红店销售额前十。在2016年“网红经济”空前繁荣的时候,如涵控股结合自己在“网红”电子商务道路上的经验和电子商务的发展趋势,开始进入网红孵化业务。他成功培养了大金、管阿姨、貓阿姨等“网红”后起之秀,也成功吸引了资本市场的关注。2016年,阿里巴巴向如涵控股投资了3亿元。

现如今公司已成立多家子公司,全面为“网红”电子商务业务运营服务。如涵控股已成为中国领先的电子商务平台综合服务运营商,拥有知名电子商务注册商标和品牌,创造了从开店到月销售额突破百万的销售历史。2015年,销售额同比增长5倍以上;2018年12月如涵控股在新网商峰会上获得了TOP机构奖;2019年4月3日纳斯达克登陆,它的股票代码为“RUHN”,同年与微博、抖音、快手、B站等多个社交平台达成合作;截至2019年12月31日,如涵控股与活跃在中国主流社交媒体平台的159位KOL签约,覆盖粉丝2.02亿。

2020年11月25日,如涵控股公告称,董事会已接到公司的三位创始人冯敏、孙雷和沈超(简称:买方集团)发出的非约束性建议书,提议以每股0.68美元(或每股ADS 3.4美元,如涵控股1个ADS相当于5个普通股)的现金,收购买方集团尚未持有的公司所有已发行的A类普通股。今年2月3日,如涵控股宣布已与RU N ION Holding Limited (母公司)和RUNION Mergersub Limited (全资子公司)签订合并协议(私有化协议),买方集团将以每股0.7美元(或每股ADS 3.5美元)现金收购尚未持有的如涵控股所有已发行的普通股,交易估值约为3亿美元。该私有化协议获得如涵控股董事会的批准,预计将在6月30日前完成。随后4月22日,如涵控股宣布已经完成私有化交易,公司即日起从纳斯达克退市。

4.2. 重点事件概述

1) 未跟上潮流

如涵控股严重依赖于张大奕,意味着张大奕店铺经营情况将直接影响到如涵控股,若张大奕个人未能跟上时代发展,踩准风口,则面临着被超越甚至淘汰的风险。胖球数据显示,截至5月7日,近30日张大奕在淘宝上的直播销售额为3488万元,同期的薇娅、李佳琦的直播销售额分别为29.52亿元、16.03亿元,完全不具备可比性。遥想此前,张大奕在某次双十二的一次直播后在接受媒体采访时称:“有点累,比拼时长的直播模式会让大家产生审美疲劳,我觉得‘双十二’之后,这个模式会有改变,因为直播的转化率在降低。”

2) 个人绯闻

2019年4月17日,微博用户“花花董花花”公开点名张大奕,让其不要再来招惹她老公(蒋凡),该事件冲上热搜,引发多米诺骨牌效应。市场质疑蒋凡是否对如涵控股进行利益输送,如涵控股当天的股价大幅下跌8.31%,市值蒸发1.5亿元人民币,此外,蒋凡也因该事件影响而被取消阿里合伙人身份并被降职。

4.3. 如涵控股的财务绩效分析

本文选取如涵控股上市期间2018年第四季度到2020年第三季度的财务数据作为研究对象,如涵控股的财务状况更直观的反应了近些年“网红经济”公司发展的乏力。根据表1可以看出,如涵控股在2018年第四季度到2020年第三季度期间,总资产规模变化不大;总负债整体呈下降趋势;所有者权益总体上升。其中2019年第一季度到2019年第二季度,如涵控股内部资本结构变化最大,总负债降低约7666万,所有者权益增加1.035亿。

Table 1. Financial status of Ruhan Holdings from the fourth quarter of 2018 to the third quarter of 2020

表1. 如涵控股2018年第四季度~2020年第三季度财务状况

根据新浪财经数据整理。

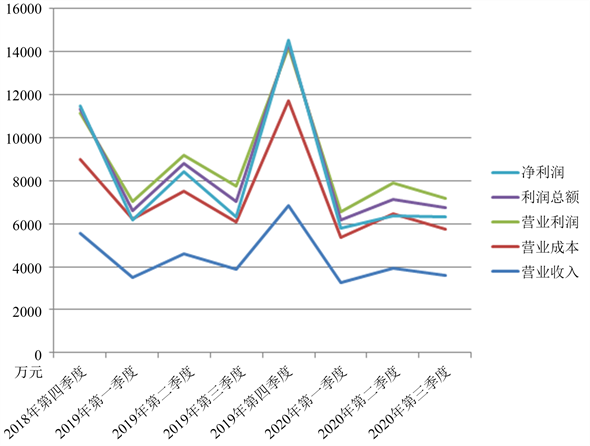

根据表2、图2可以看出,如涵控股在2018年第四季度到2020年第三季度期间,总体来看,营业收入波动减少,营业成本波动降低,营业利润波动降低,利润总额和净利润始终为负数。但值得一提的是2019年第四季度,如涵控股的营业收入和营业成本都出现了大幅增加,同年营业利润大幅上涨,利润总额和净利润出现正值。

Table 2. Operating status of Ruhan Holdings from the fourth quarter of 2018 to the third quarter of 2020 (unit: 10,000 yuan)

表2. 如涵控股2018年第四季度~2020年第三季经营状况(单位:万元)

根据新浪财经数据整理。

Figure 2. Operating status of Ruhan Holdings from the fourth quarter of 2018 to the third quarter of 2020

图2. 如涵控股2018年第四季度~2020年第三季经营状况

(一) 指标的选取

本文参考王建华等 [6] 的做法,使用偿债能力、盈利能力、营运能力和发展能力这四大主要财务指标作为本文案例公司财务绩效研究的财务绩效评价指标。

(二) 相关财务数据的计算

本文所需的如涵控股相关财务数据于新浪财经收集整理,具体如表3、表4所示。在此基础上利用office Excel软件计算得到本次研究所需的基本财务指标,获得Excel数据表。

Table 3. Financial data related to balance sheet

表3. 与资产负债表相关的财务数据

根据新浪财经数据整理。

Table 4. Financial data related to income statement

表4. 与利润表相关的财务数据

根据新浪财经数据整理。

(三) 检验原始变量能否满足因子分析法

运用因子分析法对如涵控股2018年第四季度到2020年第三季度进行分析,采用同样的方法研究如涵控股近八个季度的财务绩效,并在此基础上得出这八个季度各自的财务绩效得分。其中KMO检验结果如下图3所示。

![]()

Figure 3. Results of KMO test and Bartlett test

图3. KMO检验与Bartlett检验结果

由图3我们可以看出,如涵控股2018年第四季度到2020年第三季度这八个季度的KMO检验与Bartlett检验结果显示,样本可以进行主成分分析。其中适用性为0.667大于0.5,近似卡方值为253.697,另外显著性小于0.05,具体为0.000,样本相关性较好,可以进行因子分析。

(四) 选取并确定因子数量

进行因子分析法,首先需要提取公共因子,通过IBM SPSS Statistics 23分析,得到公因子方差,如图4所示。

根据图4我们可以看出变量的初始值都是1,表明变量所包含的信息是完整的。而经过提取后,原始变量的信息出现了一些残缺。其中残缺率最高的指标是利润增长率,为67.1%,缺失了32.9%,其次是股东权益报酬率、存货周转率和销售增长率,数值分别为72.8%、76.3%和78.7%,分别缺失了27.2%、23.7%和21.3%。而其余指标的完整性都较好,信息缺失率均小于15%。

利用IBM SPSS Statistics 23做出碎石图,如图5所示。其中,横坐标表示初始因子,纵坐标表示其特征值。根据碎石图我们可以看出,前三个因子的特征值大于1,而从第四个因子开始特征值差异明显变小,前三个因子具有明显的优势。在此基础上根据IBM SPSS Statistics 23和特征值大于1的原则,我们选取前三个因子做来表示原始信息。

![]()

Figure 4. Variance of common factor

图4. 公因子方差

![]()

Figure 5. Gravel diagram

图5. 碎石图

如图6总方差解释,前三个因子的初始特征值大于1,并且前三个因子的载荷分别为49.935%、29.353%和9.357%,前三个因子的累计载荷为88.645%,说明前三个数据能涵盖原始数据信息的88.645%。根据旋转后的总方差解释结构,依旧是前三个因子可以涵盖原始数据的绝大部分信息。根据选取累计百分比达到80%~85%以上的因子作为主成分的原则,我们可以选择前三个因子作为公共因子。

![]()

Figure 6. Explanation of total variance

图6. 总方差解释

(五) 主成分分析

图7为旋转后的成分矩阵,其中每一列载荷值都显示了各个变量和有关主成分的相关系数。其中,与F1相关系数最高的四个指标分别是应收账款周转率、销售净利率、资产净利率和总资产周转率。因此,F1很大一部分与企业的盈利能力和营运能力有关,可以将F1作为反映企业盈利能力和营运能力的因子。与F2相关系数最高的四个指标分别是资产负债率、流动比率、速动比率和。产权比率,因此,可以将F2作为反映企业偿债能力的因子。与F3相关系数最高的指标分别是资产增长率和股权资本增长率,因此,可以将F3作为反映企业发展能力的因子。

![]()

Figure 7. Composition matrix after rotation

图7. 旋转后的成分矩阵

(六) 计算因子得分及如涵控股各季度综合得分

![]()

Figure 8. Component score coefficient matrix

图8. 成分得分系数矩阵

运用IBM SPSS Statistics 23得出成分得分矩阵,如图8所示,在此基础上计算得出各主成分得分:

表5和表6展示了如涵控股各季度财务绩效各主要因子得分和各季度主要因子财务绩效排序。

Table 5. Financial performance scores of Ruhan Holdings in each quarter

表5. 如涵控股各季度财务绩效得分情况

Table 6. The financial performance of Ruhan Holdings in each quarter is ranked according to the main factors

表6. 如涵控股各季度财务绩效按各主要因子排序

Table 7. Comprehensive score of financial performance of Ruhan Holdings in each quarter

表7. 如涵控股各季度财务绩效综合得分

Table 8. Comprehensive ranking of financial performance of Ruhan Holdings in each quarter

表8. 如涵控股各季度财务绩效综合排名

根据表7、表8结果我们可以得出近八个季度以来如涵控股总体财务绩效成下滑趋势。根据各主要因子的排序我们可以得出,如涵控股总体财务绩效下滑主要与F1与F2得分波动下滑有关。可以看出如涵控股在现阶段发展存在问题,从因子得分的结果来看我们应该首先要解决如涵控股的盈利能力、营运能力和偿债能力。

而通过前文对如涵控股各季度以来单一财务指标的分析,我们可以发现如涵控股现阶段偿债能力的变化主要与资本结构变化有关。因此,当前最主要要解决的问题是如涵控股的营运能力和盈利能力。

5. 如涵控股存在的问题

已知如涵控股在上市期间盈利能力差,一直处于巨额亏损状态,如涵控股于2021年4月退市也并非意料之外。如涵控股存在的问题当下很多同类MCN企业也同样存在,现其经营中存在的问题主要总结如下:

5.1. 营销费用过高

如涵控股上市两年间一直处于亏损状态,其中2019年亏损1091.23万,2020年亏损1329.04万。观察如涵的年报,我们可以看到,亏损的主要原因与营销费用过高有关。2019年如涵控股的营销费用达到6325.21万,2020年的营销费用不降反升,更是高达8690.77万,当年全部营业收入也仅1.86亿。其主要原因在于,近年来,“网红”培训团队的成本越来越高,培训和支持的成本也不断增加。如涵管理层也承认,高成本的主要原因是对新“网红”的不断挖掘和培训。

5.2. 头部“网红”少且复制困难

张大奕作为公司绝对排名第一的“网红”,在这几年内对公司主营业务收入的贡献都在50%以上。除了张大奕以外,公司还有两位比较有名的“网红”,其他“网红”的影响力远远小于这三位“网红”。不仅仅如涵,几乎所有的MCN机构都会面临类似问题。MCN机构的核心生产力是“网红”,而几乎所有的NCN机构都会争抢这些头部“网红”。因此,孵化“网红”的能力对“网红经济”概念公司来说是至关重要的 [7]。

5.3. 产出同质化严重

MCN公司发展至今,主要企业的运营模式都大同小异,在形式和内容上都同质化严重。以电商直播带货为例,其营销模式是,首先通过几个主要的社交平台来吸引粉丝,获得流量基础,然后开网店定期做直播,有新产品上市前定期与粉丝互动。随着时间的推移,营销方式未能更新,内容输出过于单一,“网红”本身脸型相似,电商产品千篇一律。这种情况下,很容易导致消费者审美疲劳,自身的吸引力也会因此降低,客户黏度也会下降 [7]。

5.4. 行业竞争激烈

头部“网红”更新换代快。近年来,电商直逼带货的营销模式爆发式发展,2019年,薇娅、李佳琦的名字被大众熟知。虽然张大奕回归了电商直播,但她早已不是电子商务领域的第一“网红”。以2019年为例,在“双十一”带货直播中,薇娅的总销售额超过27亿元,而李佳琦则超过10亿元。相比之下,张大奕只看到了她的淘宝店同期的战报,个人品牌销售额3.4亿元,如涵的总GMV也只有6亿元 [8]。

娱乐明星加入直播带货行列。相较于“网红”而言,明星更善于销售和展示个性魅力,销售商品的成功率呈线性增长。娱乐明星自带粉丝群体,自带流量,明星硬核的驱动呼唤力量,瞬间被直播间“镀金”。再加上近年来,影视行业处于低迷期,外加疫情的影响,明星们需要采取各种方式来缓解危机。另外,明星有自己的流量,所以直播和商品的关注度也比较高 [9]。越来越多的明星加入了电商直播带货,其中包括王涵、刘涛、陈赫、叶璇等。单以刘涛为例。2020年5月14日,刘涛以“刘一刀”的名号,在淘宝推出了他的第一场商业直播秀。4小时内的总交易额超过1.48亿,总观看人数达到2100万。同年5月19日的第二场直播中,点击量也超过1000万次。明星的加入大大增加了行业的竞争。

6. 相关建议

6.1. 增强内容输出的差异性

有效提升自身竞争力,扩大自身市场份额已成为“网红经济”概念公司进一步发展的战略问题。这里的“差异化”不仅指“网红”的差异化,主要指产出内容的差异化。

其中人物的差异化就是创造独特的人物IP、孵化一个头部“网红”是具有偶然性的,从头部总结“网红”的成功孵化经验,得到一套固定的方法论,再孵化新的“网红”,这种方式提高了“网红”的孵化率,但同时也会增加同类型的“网红”,失去每个“网红”个体的鲜明个性。

在内容差异化的追求上,以李子柒为例。在过去的几年里,李子柒大火,她的创作内容非常独特,在2016年第一次出现时就赢得了大量的粉丝。然而,在过去的两年里,类似模仿者越来越多,观众不可避免的审美疲劳,一众模仿者都未能超越李子柒。因此,模仿他人的创意内容并不是捷径,创造出具有差异性并被消费者接受的内容才更能提高自身竞争力 [7]。

6.2. 提高运营团队的创造力

“内容”是“网红经济”概念公司产出的重要环节,也是消费者最关注的地方,“网红经济”概念公司的受众大多首先被“网红”产出的内容所吸引,企业再将“流量”转化为生产力。

因此,“网红经济”概念公司想要增强用户粘性,持续保持自己内容输出的吸引力,“网红”背后的创作团队需要加强自身的创作能力。只有在“网红”产出的内容被大众接受情况下,“网红经济”概念公司才能保持比较稳定的盈利 [7]。

文章引用

陈家丽. “网红经济”背景下MCN公司的财务绩效研究——以如涵控股为例

Research on the Financial Performance of MCN Company under the Background of “Online Celebrity Economy”—Taking Ruhan Holdings as an Example[J]. 应用数学进展, 2022, 11(11): 7668-7680. https://doi.org/10.12677/AAM.2022.1111812

参考文献

- 1. 奚路阳, 程明. 试论网红经济及其发展路径——基于传播逻辑与商业逻辑的双重视角[J]. 企业经济, 2017, 36(12): 102-108.

- 2. 刘帅. 让“网红经济”红得更久[J]. 人民论坛, 2020(9): 50-51.

- 3. 钟艺聪. 新媒体时代网络文化消费下的“网红经济”——以抖音为例[J]. 艺术教育, 2019(12): 97-99.

- 4. 王美丽. 我国网红经济的发展现状和趋势分析[J]. 时代金融, 2019(35): 107-108.

- 5. 吴音. 网红经济概念公司盈利模式研究[D]: [硕士学位论文]. 石家庄: 河北经贸大学, 2018.

- 6. 王健华, 刘宁宁. 基于因子分析法的东北地区上市公司财务绩效评价[J]. 商业会计, 2020(24): 43-47.

- 7. 孙雨萌. 基于SCP范式的中国MCN机构分析——以如涵控股为例[J]. 新媒体研究, 2021, 7(2): 45-48.

- 8. 吕笑颜, 石丹. 如涵退市: 成也大奕, 败也大奕? [J]. 商学院, 2021(1): 58-61.

- 9. 黄钟军, 蒋芷寒. 消费时代新的名利场——明星直播卖货行为研究[J]. 南京师范大学文学院学报, 2020(4): 114-121.

NOTES

1数据来源引自:工信部官网https://www.miit.gov.cn/。