Modern Management

Vol.

10

No.

03

(

2020

), Article ID:

35641

,

12

pages

10.12677/MM.2020.103040

Corporate Social Responsibility, Executives’ Characteristics, and Business Performance

Haoyang Chen1,2, Cuixiang Tian1

1School of Economics and Management, North China University of Technology, Beijing

2Robert H. Smith School of Business, University of Maryland, College Park Maryland

Received: Apr. 28th, 2020; accepted: May 12th, 2020; published: May 19th, 2020

ABSTRACT

Recently, corporate social responsibility (CSR) has widely attracted attention, while more and more corporations are improving their CSR fulfillment. Although many researches have been performing on CSR related subjects, the relationship between CSR fulfillment and business performance is still inconclusive. Combining executives’ characteristics as moderator variables, this article studied the relationship between CSR and business performance, and concluded the following: First, corporations can improve their business performance by better fulfilling their CSR; Second, as moderator variables, the executives’ characteristics, which specifically embody that executives have higher age level, higher feminine level, higher educational level, overseas experience, or government background, can enhance the relevance of the relationship between CSR and business performance. Moreover, according to the study result, this article provided reasonable suggestions for corporations to earn better business performance by better fulfilling CSR: First, corporations can improve their business performance by better fulfilling their CSR. Second, corporate BOD can take characteristics into consideration when hiring executives. Third, corporations should improve the quality of their CSR report. Fourth, government should implement policies to standardize the fulfillment of CSR and the disclosure of CSR report.

Keywords:Corporate Social Responsibility (CSR), Executives Characteristics, Business Performance

企业社会责任、高管特征与经营绩效研究

陈昊阳1,2,田翠香1

1北方工业大学经济管理学院,北京

2马里兰大学史密斯商学院,马里兰 校园公园

收稿日期:2020年4月28日;录用日期:2020年5月12日;发布日期:2020年5月19日

摘 要

近年来,企业社会责任广受关注,越来越多的企业在不断提升其社会责任的履行。虽有诸多研究围绕该课题进行,但关于企业社会责任履行情况与经营绩效关系的研究尚无定论。本文以高管特征为调节变量,研究企业社会责任与经营绩效两者之间的关系,发现以下结论:第一,企业社会责任的履行有助于其经营绩效的提高;第二,高管特征在上述二者间具有调节作用,具体表现为:当企业高管层具有较高的年龄、女性比例和学历水平,拥有海外经历、政府背景时,上述二者关系的相关性会有所增强。本文从企业和政府两个角度出发,结合高管特征的调节作用,为企业履行社会责任以提高经营绩效提供相关建议:一是,企业应更好履行社会责任以提高其经营绩效;二是,企业高管的聘用可适当考虑应聘者系列特征;三是,企业应提高其社会责任报告的质量;四是,政府应出台政策规范企业社会责任的履行与社会责任报告披露。

关键词 :企业社会责任,高管特征,经营绩效

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

企业社会责任是指企业在创造利润、对股东和员工承担法律责任的同时,还要对消费者、社区和环境等承担责任。企业的社会责任要求企业必须超越“把利润作为唯一目标”的传统理念,强调在生产过程中关注社会人产生的价值,强调对消费者、环境以及社会的贡献。

我国经济正处于中高速发展的阶段,企业不应仅考虑如何提高自身经营绩效,而忽略生产经营过程中对员工、消费者、环境以及社会产生的不利影响,逃脱应承担的社会责任。与此同时,企业社会责任的承担也应上升一个高度:不同于先前围绕着“是否”履行制定方针,而应围绕着“如何”履行调节政策。因此,如何更好地承担并履行其社会责任并将企业社会责任与经营绩效二者之间的关系处理得当,是所有企业无法逃避的课题。除此之外,随着企业社会责任问题的研究更加深入,高管在组织中所扮演的角色和作用也不容忽视。企业高管人员在社会责任决策、实施、履行和披露等各个环节都发挥着至关重要的作用,因此高管特征也在影响着企业社会责任是否得到有效履行。

本文以上述问题为出发点,探究企业社会责任与经营绩效之间的关系,并以高管人员特征为调节变量,研究其在企业社会责任与经营绩效间存在的调节效应。

2. 文献回顾与假设提出

目前,大多数研究是围绕企业社会责任、高管特征与经营绩效三者中两两之间的关系进行的,以高管特征为调节变量对企业社会责任与经营绩效进行研究是一种较为创新的视角。

2.1. 企业社会责任与经营绩效

国内外关于这一课题的研究已经非常深入。然而,无论是西方或是我国学者,在两者关系的研究上并没有得出一致结论。

2.1.1. 西方研究成果

西方国家在企业社会责任的研究方面较为领先,萌芽思想产生于十八世纪中后期,并逐步理论化。古典经济学理论认为,当企业在高效率使用资源的前提下,要想实现社会责任,就应该以消费者愿意支付的价格销售相应的产品或服务。十八世纪末期,企业的社会责任观开始发生改变,例如:小企业家们会无偿捐助一些穷人、修建学校或教堂等。十九世纪中后期,企业制度开始逐渐得到完善,工农阶级为了保护自身利益不会受损害,要求企业能够履行更多的社会责任,而不仅仅只是将“利益最大化”作为企业经营的目标。

首先,新古典主义经济学家Friedman (1970)认为企业唯一的职责就是利用其资源为股东创造利润,即实现股东利益最大化。而企业的社会责任行为将会损害股东的利益,对企业经营绩效产生负面的影响 [1]。与之相反,Cornell和Shapiro (1987)提出社会影响假说,认为企业履行社会责任可以美化企业的外部形象,提高企业声誉,最终给企业带来更好的经营业绩 [2]。此外,Ullmann (1985)认为,企业社会责任与经营绩效关系的实证研究尚未取得一致的结论,在很大程度上取决于具体的研究方面的不同以及企业绩效衡量指标存在差异性。从研究方法上看,现有实证研究几乎都是静态、单项地考察企业社会责任对经营绩效的影响,而很少考虑两者之间的相互影响及其滞后性问题 [3]。

西方学者较近期的研究多表明,企业社会责任对经营绩效呈正相关关系。Shafat Maqbool和M. Nasir Zameer (2018)的研究将企业社会责任与企业的战略意图整合,并从传统的以利润为导向的社会责任模式进行了革新,最终证明企业社会责任对印度银行的财务绩效有积极影响 [4]。Silvia Blasi、Massimiliano Caporin和FulvioFontini (2018)的研究结果显示了一些常见的行业特征下,企业社会责任总体上提高了企业的总股本回报率,并降低了财务风险,进而提高了企业的经营绩效 [5]。

此外,不同于简单论述“企业社会责任与经营绩效的关系”,一些西方学者在该问题的研究上加入了中介或调节变量。他们认为,一些变量在二者关系中存在中介或调节效应。Sharma (2000)在其研究中指出,管理者对企业责任的认知(机会或者威胁)有可能在企业社会责任与经营绩效之间起着重要的中介作用。Orlitzky (2003)在对52篇企业社会责任与经营绩效实证研究分析中,系统地检验了组织内部资源(如组织管理能力、学习能力及组织效率)和组织外部资源(如组织声誉)在企业社会责任与经营绩效之间的调节作用。从利益相关者理论出发,Barnett (2007)在其理论文章中指出“利益相关者关系”在企业社会责任与经营绩效之间的中介作用。现有实证研究已证明企业与客户的关系(如客户满意度、消费者信任等)在企业社会责任与经营绩效之间起着完全或者部分中介作用。Surroca、Tribo和Waddock (2010)从资源基础理论出发,通过对28个国家599个工业企业进行实证研究,发现企业社会责任(KLD指数)与经营绩效(托宾·Q比率)并不存在直接关系;相反,企业的无形资产资本如创新、文化、人力资源和声誉等在企业和会责任与经营绩效之间起着重要的调节作用。

2.1.2. 我国研究成果

近十年来,随着企业社会责任愈发受到重视,我国学者也开始在该领域进行更为广泛和深入的研究。

大多数研究成果表明:企业社会责任与经营绩效呈正相关关系,即企业更好地履行社会责任,可以提升其经营绩效。张兆国(2013)运用系统GMM方法,通过尝试建立企业社会责任综合评价指数以及剔除盈余管理的经营绩效指标,实证研究了企业社会责任与经营绩效之间的交互跨期影响。研究结果表明,滞后一期的社会责任对当期经营绩效有显著的正向影响,当期经营绩效对当期社会责任有显著的正向影响 [6]。这个研究结果实际上对Ullmann提出的“相互影响”和“滞后性问题”进行了解答。冯丽艳、肖翔和赵天骄(2016)认为,良好的经营绩效可以促进企业提高社会责任的水平。我国社会责任报告自愿披露的制度因素不影响经营绩效对社会责任信息披露的影响效应;但在强制披露要求下,企业会降低对经济目标的关注,经营绩效对企业社会责任的影响效应会相应减弱 [7]。

与以上“企业社会责任与经营绩效呈正相关关系”的结论不同的是,一些研究提出,上述二者之间的关系需要根据企业社会责任的具体项目进行判断。杨宏林和姚瀚迪(2016)将企业社会责任分成两类项目:整体性项目和内容性项目。在对209家中国上市企业进行实证研究后发现,企业社会责任与经营绩效关系中整体性信息披露起到了正向影响,而内容性信息披露则起到负向影响 [8]。这表明,通过发布企业社会责任报告等方式,提升企业社会责任整体性信息的披露能够明显促进经营绩效,而内容性信息的披露则由于利益相关者的关注点不同,以及由此产生的社会责任成本会降低企业绩效。

此外,一些学者在企业社会责任与经营绩效关系的研究上进行创新,引入了中介变量或调节变量。该类变量的引入使得二者关系的研究更加具体和深入。陶文杰和金占明(2012)借助社会认同度日渐提高的第三方机构——润灵公益事业咨询机构发布的《A股上市公司社会责任报告蓝皮书2010》,运用其对我国A股上市公司2009年所发布的企业社会责任报告的评价结果量化企业社会责任,加入媒体关注度作为中介变量,并通过建立联立方程模型求解企业社会责任与经营绩效的相互作用关系 [9]。李高泰和王尔大(2015)的研究主要是探讨企业社会责任对经营绩效的影响机制 [10]。基于企业社会责任的四分概念模型(经济责任、法律责任、伦理责任和自愿责任),他们研究了员工离职率和顾客满意度在企业社会责任与经营绩效之间关系中起到的中介作用。研究结果表明,企业社会责任对经营绩效有正向影响。该研究还验证了在中国情景下顾客满意度、员工离职率具有的中介效应。该研究发现企业社会责任主要通过经济责任、法律责任和自愿责任三个维度来影响企业绩效。肖林海和薛琼(2014)通过公司治理层面对企业社会责任与社会绩效进行研究,结果发现,在企业社会责任与公司治理的交互作用下,企业社会责任与经营绩效呈正相关关系 [11]。换言之,将有效的公司治理作为调节变量,其会对企业社会责任与经营绩效的关系产生正向影响。

在实际的企业经营中,对于企业社会责任的履行与披露,我国企业与西方企业存在较大的差异。为了使我国企业在保持良好经营绩效的前提下更好履行企业社会责任,二者关系的研究显得至关重要。根据前文的文献整理可以发现,大多数学者认为企业社会责任与经营绩效呈正相关关系,故本文提出如下假设:

假设1:企业社会责任的履行有助于经营绩效的提高。

2.2. 高管特征的调节作用

刘玉焕(2014)通过梳理近四十年来企业社会责任与经营绩效关系所取得的主要成果和最新进展,归纳了相关研究的主要理论视角和理论框架,其中调节变量的引入是研究的核心点之一。在企业的日常经营中,高管人员在社会责任决策、实施履行和披露的各个环节都发挥着重要的作用。根据近年来广大学者的研究,已经证明高管层特征极大地影响着企业履行社会责任的动机和社会责任报告的质量,并且这种影响不只是决策者的个人特征,还是高管团队集体认知的相互作用 [12]。

在针对高管特征对企业社会责任与经营绩效的关系进行研究前,应界定高管人员范围。郑冠群(2015)在研究中所选择的年报中披露的高管人员包括:总经理、总裁、首席执行官、副总经理、副总裁、董秘和年报上公布的其他管理人员 [13]。根据臧伟(2010)的研究,高管团队人口背景特征可分为自然特征、教育特征和社会特征 [14]。

2.2.1. 高管年龄

研究显示,年龄大的高管更倾向于履行社会责任。肖华、张国清和李建发(2016)认为,董事长等企业高管的年龄与公司环境信息披露(企业社会责任之一)显著正向关联 [15]。年龄可以代表一个人的阅历、经验与风险倾向。年龄大的高管趋于稳定和保守,为维持企业的可持续发展和稳定的经济利益,他们制定的决策往往倾向于规避风险,并且遵守道德和法规。此外,根据马斯洛的需求层次理论,当低层次的需求得到满足后,会产生高层次的需求。故年龄大的高管较年轻的高管不再多关注高额的收入,而是倾向于获得社会的认可与良好的声誉。因此,他们更愿意履行社会责任、披露社会责任信息以赢得社会的赞誉。

张国清和肖华(2016)的研究表明,董事长、CEO的年龄以及所有高管的年龄与企业环境信息披露的概率、水平都显著正向关联 [16]。由于企业对环境的重视属于企业社会责任履行意识,故高管年龄这一指标会对企业社会责任产生影响。张国清和肖华的研究还表明,高管的年龄在企业环境信息披露的影响中发挥调节作用。

参照上述研究,本文提出如下假设:

假设2-1:高年龄的高管有助于提高企业社会责任对经营绩效的影响。

2.2.2. 高管性别

由资源依赖理论可知,企业若要得到稳定的发展,必然需要来自外界的帮助以获取资源,从而实现互利。在履行相应社会责任的基础上,企业需要通过逐渐获得外部环境的信任来争取更多的资源。企业的正常运作自然少不了人力资源,而高管人员作为企业的战略决策者,一定会对企业经营管理方面产生积极的作用。

高管团队中的女性高管,无论其自身素质还是为人处世方面都会不同于男性高管。有关研究表示女性高管拥有着更强的社会责任认知,这对社会责任的意识和履行方面都有着正向的影响。女性高管的特征具体表现为温暖、善解人意及待人和善等,能够更加细致的表现出足够重视利益相关者与企业的关系,并积极维护这种关系。因此,翟华云认为当女性高管有着较强的道德意识时,会促使其履行更多的企业社会责任。Boulouta的研究也表明,高管团队的性别多样性越高,消极的社会责任实践就越少。通常来说,女性可能会出于“移情”动机而对有困难的人雪中送炭。这种“移情”关怀使得女性更为注重企业的社会形象,促使其更加关注企业社会责任的履行和披露方面。

基于此,本文提出如下假设:

假设2-2:较高的女性高管比例有助于提高企业社会责任对经营绩效的影响。

2.2.3. 高管学历水平

通过研究美国银行业及制造业的高管团队特征,Wiersema发现社会认知复杂度和团队的平均教育水平有着正相关的关系,换言之,高管人员的学历水平越高就越容易在经营企业过程中获得成功。冯丽丽认为,管理者接受的教育时间越久、教育水平越高,其更可能会具备高道德品质。通常来说,当高管人员拥有较高学历水平时,逻辑思维的缜密性可以让他们更容易做出理智的决策。在满足企业经营的前提下,通过分析利益相关者的需求从而制定出适合企业发展的管理方案。相关研究表示,高管的学历水平与经济地位具有正相关的关系。当高管学历水平较高时,其追求的不只是利益收入,而会更多地关注生态环境和社会问题。与此同时,他们不仅会时刻关注企业社会责任的履行,还会更多地对相关信息进行披露,以便在企业生产经营过程中做出更加合理的决策。一般来说,学历水平较高的高层管理人员更容易获得对企业有价值的信息,从而提升企业的经营绩效。

故本文提出如下假设:

假设2-3:高学历水平的高管有助于提高企业社会责任对经营绩效的影响。

2.2.4. 高管海外经历

相对于我国,西方企业早在上个世纪就已经开始重视社会责任,并在积极履行。随着工业革命的结束,一大批资本主义国家开始崛起,在此过程中,经济发展带来了环境污染、员工被压榨等问题。为了解决此类问题,不少学者开始探讨企业社会责任与经营绩效之间的关系。对该领域而言,西方的研究要优于我国,并且企业社会责任的履行较我国更加积极,履行社会责任的意识更加明确。

因此,如果企业的管理者拥有海外留学和工作的经历,则其更有可能接触到国外较先进、前沿的企业社会责任相关思想,更有可能学习到更好履行企业社会责任的方法,甚至更有可能在对企业的实际管理中可以带领其他高管、其他员工更好履行社会责任。

基于此,本文提出如下假设:

假设2-4:具有海外经历的高管有助于提高企业社会责任对经营绩效的影响。

2.2.5. 高管政府背景

高管人员是公司经营的主要决策者,其对所领导公司的所有生产和相关管理活动乃至公司经营绩效都起着十分重要的作用。是否能够招聘到最适合本企业生产经营的高管,直接决定着企业以后的生存和发展。在我国,政府担任制定相关政策法规的决策者,任何企业都必须在政策法规下运行。企业可以通过与政府建立一定的关联,从而多方面获取对自身发展的有利资源。

自上世纪八十年代,民营企业积极寻求方法与政府建立政治关联,其中包括两种方法。一是高管人员和企业家通过参与政治活动来获取更多的资源。例如,1998年新希望集团董事长刘永好当选全国政协常委,2004年重庆力帆集团董事长伊明善当选重庆市政协副主席等。二是直接聘任具有政府背景的人员担任公司高管,例如复星集团旗下的几家上市公司董事会成员大部分都具有政治背景。相关学者在对790余家中国民营企业的调查中发现,27%的高管曾经或目前仍在担任政府官员的职务。

故本文提出如下假设:

假设2-5:具有政府背景的高管有助于提高企业社会责任对经营绩效的影响。

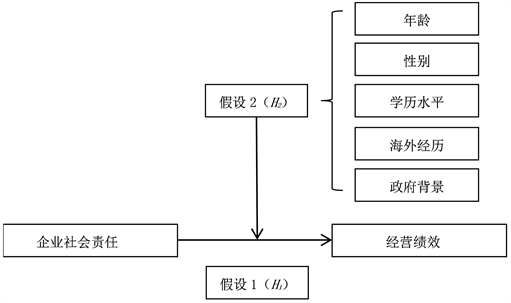

至此,本文提出了两个主要假设,其关系如图1所示。

Figure 1. Summary of the hypotheses of the relationship among CSR, executives’ characteristics, and business performance

图1. 企业社会责任、高管特征与经营绩效三者关系假设解析

3. 研究设计

3.1. 变量定义

3.1.1. 被解释变量

本文的被解释变量为企业滞后一年的总资产收益率。不同学者在衡量企业财务绩效时分别选用了不同的指标,其中大多数学者认为,采用总资产收益率或净资产收益率ROA来表示经营绩效更为合理。本文考虑到样本的多样性,为了尽力消除企业规模对实证研究结果的影响,故选择资产收益率为衡量指标。此外,考虑到张兆国(2013)的相关实证研究中,关于企业社会责任与经营绩效之间存在交互跨期的影响,最终确定采用滞后一年的作为本文的被解释变量。

3.1.2. 解释变量

本文的解释变量为企业社会责任履行情况。需要说明的是,企业社会责任的定义,直接引用了中国企业社会责任监测和评价系统网站中对企业社会责任的星级评价。该变量为二元虚拟变量,即企业社会责任大于“3星”时取1,小于“3星”时取0。

3.1.3. 调节变量

本文的调节变量为企业的高管特征。为了更好的研究高管特征在企业社会责任与经营绩效间的调节效应,本文将分别从高管的年龄、性别、学历水平、海外经历和政府背景五个特征来进行研究。

3.1.4. 控制变量

通过总结国内外学者对高管特征调节效应的研究,本文选用公司规模、是否为国有企业作为控制变量。首先,公司规模采用企业年末总资产的自然对数来表示。公司规模的大小是影响获利能力的因素之一,规模大的公司可能会考虑到更多影响企业生产经营绩效的原因,从而更愿意较好地履行社会责任,即使履行社会责任会对企业产生些许的不利影响。从长期绩效来看,大型企业和中小型企业在履行企业社会责任信息时存在较明显差异。例如,大型企业会更多的履行企业社会责任,而中小型企业更多的表现于中立状态,由此可知,是否履行企业社会责任要视具体情况而定。其次,在社会责任的履行方面,国有企业要明显优于民营企业,其原因可能是因为国家为国有企业提供更多的政策扶持,并且要求其在一定程度上履行企业社会责任并对相关信息进行披露。然而,民营企业社会责任的履行相较国有企业而言,对企业的经营绩效的影响更大。

上述所有变量及其定义如表1所示。

Table 1. Selection and definition of variables

表1. 变量选取与定义

3.2. 模型设计

本文的实证研究有两个主要目的,其一是验证企业社会责任与经营绩效的关系,其二为验证不同高管特征对企业社会责任与经营绩效的关系其调节作用。根据实证研究目的,本文构建以下模型:

模型一:

(1)

模型二:

(2)

3.3. 样本与数据来源

本文选取2012至2018年间所有发布了企业社会责任报告的非IPO上市A股公司作为研究对象,其中剔除了ST (包括*ST)的公司和资料不完整的公司,剩余共计3169家。关于企业社会责任的数据,本文直接引用了中国企业社会责任监测和评价系统网站(http://www.siccsr.org/)中对企业社会责任在2012至2017年间的星级评价,其中,为了避免某些异常值数据对研究结果产生不利影响,故对既有的星级评价进行了一定的筛选。关于经营绩效的数据,由CSMAR数据库中企业每年度的资产收益率ROA的二手数据整理而成,其中,考虑到企业社会责任对经营绩效影响的滞后性,故本文选择了各样本2013至2018年的资产收益率ROA的数据,共计3169个。关于高管特征的相关数据,本文选取“国泰安”数据库2012至2017年间五个月高管特征的部分筛选结果,共计19016个样本数据。

4. 实证结果与分析

4.1. 描述性统计

对全样本所有解释、被解释与调节变量的描述性统计结果如表2所示。从全样本的描述性统计结果来看,年龄(AGE)指标的均值为0.867,然而标准差高达0.902,说明大多数高管的年龄均超过45岁,且全样本的年龄差异较大,总体可见我国企业的高管大多数属于中年人群。与之相反,高管性别(GEN)指标的均值只有0.024,说明在全样本中女性高管的人数仅占2.4%,由此可见企业中女性高管的人数非常低,甚至可以说大多数企业并没有女性高管。企业可考虑注重女性高管的培养,适当提高女性高管的比例,充分发掘女性的领导力潜力,以提高女性的决策参与度,更科学、合理地提高企业的经营绩效。学历水平(EDU)指标的均值为0.409,这表示在所有高管数据样本中,有40.9%的高管人员具有本科以上的高学历水平。同时,学历水平指标的标准差为0.492,其原因可能是:2012至2017年间,高学历水平高管的数量占当年相同企业全部高管数量的比例逐年增高。海外经历(OVS)指标的均值为0.139,说明拥有海外经历的高管所占比例较低。政府背景(GOV)指标的均值为0.373,表示在全样本中有37.3%的高管人员具有政府背景,如其曾经担任过国家级、省级干部等。

Table 2. Descriptive statistics

表2. 描述性统计表

除此之外,从全样本的统计描述来看,企业滞后一年的经营绩效(ROAt+1)最小值为−0.228,而最大值为0.265,反映出较大差异,值得进行深入研究。同时,企业社会责任(CSR)的均值为0.233,即大多数企业的社会责任履行情况小鱼“3星”评价,这直接反映出大多数企业在中国企业社会责任监测和评价系统的评级标准下,社会责任履行情况并不尽如人意。

4.2. 回归结果与分析

本文的实证研究使用Stata 13统计软件对调节变量高管特征的调节作用进行分析以验证假设1-1以及2-1至2-5,得到实证研究数据结果如表3所示。

Table 3. Regression result of hypotheses and verification

表3. 假设回归结果检验

注:()里为标准误差,***、**、*分别表示1%、5%、10%显著性水平。

在高龄高管组中,企业社会责任(CSR)的回归系数为0.908,在1%的水平上显著为正,与之相反,低龄高管组中的回归系数为0.049,结果并不显著。高管年龄(AGE)的回归结果表明:在企业高管团队的年龄较高时,企业社会责任对经营绩效的正向影响较为显著。这种现象可能的原因是:年龄大的高管较年轻的高管不再多关注高额的收入,而是倾向于获得社会的认可与良好的声誉。

在有女性高管组中,企业社会责任(CSR)的回归系数为1.285,在1%的水平上显著为正,而男性高管组中的回归系数为−0.014,结果并不显著。高管性别(GEN)的回归结果表明:在企业高管团队中有女性参与时,企业社会责任对经营绩效的正向影响非常显著。这可能的原因是:女性高管可以给人一种亲切并可以信任的感觉,表现出足够重视利益相关者与企业的关系并积极维护这种关系,从而提高企业的经营绩效。

进一步分析可以发现,控制变量中女性高管组中的公司规模(SCL)对滞后一年的经营绩效有显著影响。公司规模(SCL)的回归系数为−0.888,在1%的水平上显著。这表明公司规模越大,企业滞后一年的经营绩效越小。产生此类状况的原因可能是:公司的规模越大,集权制度就越难以实现,企业所需要付出的不必要成本则会更多,从而降低企业经营绩效;当公司的规模较小时,权力更容易被控制,企业可以减少相关成本的支出,从而提高经营绩效。换言之,当公司规模较大、同时又具有多种经营范围时,就可能会导致企业不利于形成行业竞争优势,由此带来更大的成本负担,最终大大降低企业的经营绩效。在男性高管组中是否为国有企业(SOE)的回归系数显著为−0.041,在1%的水平上显著,说明非国有企业的经营绩效要显著高于国有企业的经营绩效;女性高管组中是否为国有企业对企业滞后一年的财务绩效并无显著影响。

在高学历组中,企业社会责任(CSR)的回归系数为0.025,在5%的水平上较为显著,而低学历组的回归系数为0.004,结果并不显著。其原因可能是:学历水平较高的高管人员,通过长时间的教育能够更加理性地思考,辨析机遇与挑战,并结合当前经济形势进行公司治理。学历水平较高的高管在获得和处理各种信息方面更具优势,也有利于实现更高的经营绩效。

在有海外经历组中,企业社会责任(CSR)的回归系数为1.031,在1%的水平上非常显著,而无海外经历组的回归系数为0.002,结果并不显著。原因可能是:企业的管理者拥有海外留学和工作的经历,则其更有可能接触到国外较先进、前沿的企业社会责任相关思想,更有可能学习到更好履行企业社会责任的方法。由此,该结果验证了假设2-4:具有海外经历的高管有助于提高企业社会责任对经营绩效的影响。无论高管有无海外经历,是否为国有企业(SOE)的回归系数均显著为负,有海外经历组的是否为国有企业(SOE)回归系数为−0.074,在1%的水平上显著;无海外经历组的是否为国有企业(SOE)回归系数为−0.039,在1%的水平上显著。这说明:无论高管有无海外经历,非国有企业对企业滞后一年的财务绩效均有显著影响。

在有政府背景组中,企业社会责任(CSR)的回归系数为0.015,在1%的水平上显著,而在无政府背景组中其回归系数为−0.089,相比较而言结果并不显著。其中的原因可能是:高管的政府背景特征可能会给企业带来更多的便利。例如,得到更加优惠的贷款或财政补贴等。政府背景与海外经历指标相似的结果,即无论高管有无政府背景身份,是否为国有企业(SOE)的回归系数均显著为负:有政府背景组的SOE回归系数为−0.022,在1%的水平上显著;无政府背景组的SOE回归系数为−0.044,在5%的水平上显著。这说明:无论高管有无政府背景身份,非国有企业对企业滞后一年的财务绩效均有显著影响。

5. 建议

通过对描述性统计的问题进行解释,以及对回归结果的数据进行分析,本文已对假设进行了验证。在明确了企业社会责任与经营绩效两者关系的基础上,企业应对自身的社会责任履行情况进行重新审视,从观念与行动两方面进行改进;政府也应当更加关注企业社会责任的履行等问题,并给予监督。此外,结合高管特征这一调节变量,企业也应当在高管聘用过程中加以关注。

5.1. 企业应重视履行社会责任以提高其经营绩效

本文的研究表明,从统计学与管理学的角度出发,企业社会责任的履行可以提高经营绩效。因此,企业如果更好地履行社会责任,也会收获更好的经营绩效。企业社会责任的履行,一方面有利于企业自身的健康发展,另一方面有利于企业自身树立良好的企业形象。经营绩效则更加直接关系到企业的生存,更加为利益相关者所关注。换言之,企业社会责任的履行并不会给企业带来负担,而存在事半功倍的效果。根据本文的研究结论,我国企业能够更加积极地履行社会责任,更加提高其现有的优秀经营绩效。

5.2. 企业高管的聘用可适当考虑应聘者系列特征

本文的研究表明,当企业高管具有较高的年龄、女性比例和学历水平,拥有海外经历和政府背景时,可以提高企业社会责任履行对经营绩效的影响。因此,企业在高管任命时,可以适当考虑本研究中提及的高管特征对企业社会责任的履行、经营绩效的提高以及两者间相互促进关系的影响,例如,企业可以任命年龄较大的高管,更多考虑任命女性高管,考虑任命较高学历水平的高管、考虑任命拥有政府工作背景的高管等。

从另外一个角度出发,企业现任高管可以在培养人才的过程中更多加以关注,例如:更加侧重女性员工的培养,为员工提供在职进修的机会,为员工提供海外学习、生活的机会等。本文的研究证明了高管特征是影响企业社会责任与经营绩效关系的重要调节变量。因此,我国企业无论在人才引进、人才培养还是岗位任命过程中,可以根据实际情况加以判断,将员工的特征作为重要的衡量因素进行评估。

5.3. 企业应提高其社会责任报告的质量

蒋尧明(2014)的研究表明,我国披露社会责任报告的企业的数量及比例偏低,区域和行业不均衡。我国企业社会责任报告编制的参照标准众多,编写格式形式多样,使得当前不同企业间的社会责任报告缺乏可比性。此外,我国企业社会责任报告质量不高,在企业社会责任报告的内容中,宏观定性信息冗余,而关键绩效信息和负面信息披露过少,难以反映企业所履行社会责任的真实水平和效果 [17]。

企业社会责任是在一定的社会规则范围内制定经济决策和经营行为,实现在履行经济责任的同时,积极承担并保障其他利益相关者的利益,以获得企业可持续均衡发展的责任。社会责任报告是企业是否履行、怎样履行社会责任以及社会责任履行情况的说明,因此有必要进行重视。本文认为,我国企业还应从两方面更加重视社会责任报告本身。一是,企业应当积极地披露社会责任履行情况。这种做法不但可以提升企业的形象,同时可以作为报告内部使用者评定绩效的依据,甚至可以作为吸引报告外部使用者投资的依据。二是,企业应当更加真实、完整地披露社会责任履行情况。在企业社会责任报告整理的过程中,可以发现许多企业在披露长期的环保投资项目时,数据含糊不清。横向比较企业的社会责任报告,会发现个别企业的社会责任报告格式、内容迥异,且披露内容不完整。对于研究过程中发现的种种问题,通过本文的研究,更加真实、完整、详尽地披露本企业的社会责任报告,为利益相关者做出正确决策提供强有力的支撑。

5.4. 政府应出台政策规范社会责任履行与报告披露

我国企业的运行离不开政府有力的监管,因此,政府有必要出台相关政策规范企业社会责任的履行情况和社会责任报告的披露情况。

政府可以出台激励政策,鼓励企业积极履行社会责任,帮助企业达到社会责任与经营绩效的双赢。目前,我国高管人员的设置及构成情况基本透明,大部分上市公司对高管人员的履职情况等相关信息已进行披露。因此,为完善上市公司高管人员制度,并便于对其进行监督,政府相关监督部门应要求企业在社会责任报告中披露更为细致的高管人员背景(特征)情况。在高管特征调节作用理论的基础上,方便利益相关者获取足够的信息来判断该企业高管人员设置是否符合要求、是否有利于企业社会责任的履行等。高管人员也可根据自身特质(如性格、管理风格等)经营企业,从而形成良好的企业文化。此外,政府也可以出台有关规定,对企业社会责任报告的内容进行具体要求,明确企业必须披露的内容,以间接督促企业履行社会责任。

6. 结论

本文研究了企业社会责任与经营绩效的关系,在此基础上研究了高管特征(年龄、性别、学历水平、海外经历以及政府背景)作为调节变量对企业社会责任与经营绩效关系的影响。通实证分析,得出结论:当企业高管年龄较高、女性比例较高、学历水平较高,拥有海外经历、拥有政府背景时,企业的企业社会责任对滞后一年的经营绩效具有显著影响的结论。

根据实证研究的结论,本文提出了四点建议。1) 企业应重视履行社会责任以提高其经营绩效。2) 企业高管的聘用可适当考虑应聘者系列特征。我国企业无论在人才引进、人才培养还是岗位任命过程中,可以根据企业的实际情况加以判断,将员工的特征作为重要的衡量因素进行评估。3) 企业应当提高其社会责任报告质量。企业应当积极地披露社会责任履行情况,并且更加真实、完整、详尽地披露本企业的社会责任报告。4) 政府应出台政策规范社会责任履行与报告披露。政府可以出台激励政策,积极鼓励企业履行社会责任,亦可以出台规定,对企业社会责任报告的内容进行具体规定。

本文的研究存在一定的局限性:首先,本文只考虑了中国企业社会责任监测和评价系统的评级标准下的企业社会责任履行情况。其次,本文的实证分析过程中只考虑到高管人员的个人特征对企业社会责任与经营绩效关系的影响,而未考虑高管团队集体认知的相互作用。

文章引用

陈昊阳,田翠香. 企业社会责任、高管特征与经营绩效研究

Corporate Social Responsibility, Executives’ Characteristics, and Business Performance[J]. 现代管理, 2020, 10(03): 329-340. https://doi.org/10.12677/MM.2020.103040

参考文献

- 1. Friedman, M. (1970) The Social Responsibility of Business Is to Increase Its Profits. New York Times, 122-126.

- 2. Cornell, B. and Shapiro, A.C. (1987) Corporate Stakeholders and Corporate Finance. Financial Man-agement, 16, 5-14.https://doi.org/10.2307/3665543

- 3. Ullmann, A.A. (1985) Data in Search of a Theory: A Critical Examination of the Relationships among Social Performance, Social Disclosure, and Economic Performance of U. S. Firms. Academy of Management Review, 10, 540-557.https://doi.org/10.5465/amr.1985.4278989

- 4. Maqbooln, S. and Nasir Zameer, M. (2018) Corporate Social Responsibility and Financial Performance: An Empirical Analysis of Indian Banks. Future Business Journal, 4, 84-93. https://doi.org/10.1016/j.fbj.2017.12.002

- 5. Blasi, S., Caporin, M. and Fontini, F. (2018) A Multidimensional Analysis of the Relationship between Corporate Social Responsibility and Firms’ Economic Performance. Ecological Economics, 147, 218-229.https://doi.org/10.1016/j.ecolecon.2018.01.014

- 6. 张兆国, 靳小翠, 李庚秦. 企业社会责任与财务绩效之间交互跨期影响实证研究[J]. 会计研究, 2013(8): 32-39.

- 7. 冯丽艳, 肖翔, 赵天骄. 经济绩效对企业社会责任披露的影响[J]. 经管学报, 2016(7): 1060-1069.

- 8. 杨宏林, 姚瀚迪. 两维度企业社会责任信息与企业绩效关系的实证研究[J]. 生态经济, 2016(8): 101-105.

- 9. 陶文杰, 金占明. 企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J]. 管理学报, 2012, 9(8): 1225-1232.

- 10. 李高泰, 王尔大. 企业社会责任对企业绩效的影响机制研究[J]. 软科学, 2015(9): 59-62.

- 11. 肖海林, 学琼. 公司治理、企业社会责任和社会绩效[J]. 财经问题研究, 2014(12): 91-98.

- 12. 刘玉焕, 井润田. 企业社会责任能提高财务绩效吗?——文献综述与理论框架[J]. 外国经济与管理, 2014, 36(12): 72-80.

- 13. 郑冠群, 宋林, 郝渊晓. 高管层特征、策略性行为与企业社会责任信息披露质量[J]. 经济经纬, 2015(2): 111-116.

- 14. 臧伟. 高管团队特征与企业社会责任的关系研究[D]: [硕士学位论文]. 合肥: 中国科学技术大学, 2010.

- 15. 肖华, 张国清, 李建发. 制度压力、高管特征与公司环境信息披露[J]. 经济管理, 2016(3): 168-180.

- 16. 张国清, 肖华. 高管特征与公司环境信息披露[J]. 厦门大学学报(哲学社会科学版), 2016(4): 84-95.

- 17. 蒋尧明, 郑莹. 我国上市企业社会责任报告信息披露研究——以2011-2013年沪市数据为例[J]. 江西社会科学, 2014, 34(12): 216-222.