Finance

Vol.05 No.01(2015), Article ID:14685,9

pages

10.12677/FIN.2015.51002

The Estimation of RMB’s Equilibrium Exchange Rate Based on BEER Method

Zhaoyang Xie, Yannan Yang

College of Economics and Management, North China University of Technology, Beijing

Email: sunshinexzy@163.com, yangyannan1222@163.com

Received: Oct. 27th, 2014; revised: Nov. 28th, 2014; accepted: Dec. 13th, 2014

Copyright © 2015 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

This paper firstly compares some theories and methods for assessing the equilibrium exchange rate, and then applies BEER method to estimate RMB’s real equilibrium exchange rate and its misalignment. The cointegration equation indicates that the increment of net foreign assets, the improvement of the terms of trade and the increment of the ratio between the price of non-traded goods and that of traded goods will drive RMB real exchange rate appreciation while the enhance of trade openness will drive RMB real exchange rate depreciation. And the misalignment result shows that misalignment of RMB’s real exchange rate exists in most periods of the observed periods. The current RMB real exchange rate is a little overvalued instead of undervalued. We should insist on the process of exchange rate reform and carry forward it gradually depending on our economic structure and situation.

Keywords:RMB, BEER, Exchange Rate Misalignment

基于BEER方法的人民币实际均衡汇率测算

谢朝阳,杨彦楠

北方工业大学经济管理学院,北京

Email: sunshinexzy@163.com, yangyannan1222@163.com

收稿日期:2014年10月27日;修回日期:2014年11月28日;录用日期:2014年12月13日

摘 要

本文在对已有的均衡汇率决定理论和方法进行比较和简要评述的基础上,选择BEER方法实证测算了人民币实际均衡汇率和实际汇率的错位情况。协整方程表明净国外资产的增加、非贸易品与贸易品价格之比上升和贸易条件的改善都会引起人民币实际汇率升值,而贸易开放度提高会引起人民币实际汇率贬值;所选样本期内汇率错位情况表明,除个别年份实际汇率接近均衡汇率水平外,多数年份都存在不同程度的错位;近几年来人民币实际汇率并不存在着严重低估,甚至还存在着一定程度的高估。因此,我们应坚持汇率制度改革的进程,根据国内经济结构和形势变化推进改革,避免受外部力量的影响和干扰。

关键词 :人民币,行为均衡汇率,汇率错位

1. 引言及研究综述

近年来,人民币汇率问题一直是理论界和政策当局关注的焦点,特别是随着中国经济的快速增长及在国际经济中的地位逐渐提高,一些西方国家不断对我国的汇率指指点点并且施加升值压力,但是人民币是否如这些国家所宣称的那样存在着低估?这就需要首先确定人民币汇率的均衡水平。

目前比较具有影响力的均衡汇率决定理论有以下几种:购买力平价理论(Purchasing Power Parity, PPP)、自然均衡实际汇率理论(Natural Equilibrium Real Exchange Rate, NATREX)、发展中国家均衡汇率(Equilibrium Real Exchange Rate, ERER)、基本(要素)均衡汇率理论(Fundamental Equilibrium Exchange Rate, FEER)和行为均衡汇率理论(Behavioral Equilibrium Exchange Rate, BEER)等。下面将对这几种理论和方法进行简单比较和评述。

PPP理论由来已久,瑞典经济学家G·Cassel在1922年的著作中对该理论进行了详细的论述并对其加以发展和充实,国内一些学者(易纲、范敏,1997 [1] ;李亚新、余明,2002 [2] ;窦祥胜、杨炘,2004 [3] ;杨长江、钟宁桦,2012 [4] 等)用PPP方法研究了人民币实际均衡汇率。该方法的基本思想是货币的价值在于其购买力,两国货币之间的名义汇率会因通货膨胀的差异而发生变化,以保持实际汇率的恒定,但是它没有考虑基本经济要素变动对均衡汇率的影响,而中国作为一个转型中的发展中国家,基本经济要素变化剧烈,忽略基本经济要素变化对均衡汇率的影响将会得出不合理的结论。

NATREX是由Stein(1995) [5] 提出的,是指在不考虑周期性因素、投机资本流动和国际储备变动的情况下,由实际基本经济要素决定的,使一国同时实现充分就业和国际收支平衡的汇率水平。孙茂辉(2006) [6] 用NATREX方法实证测算了人民币实际汇率的错位程度,结果显示在研究样本期内多数年份人民币实际汇率错位在50%以上。但是,NATREX方法主要用于发达国家,虽然该方法已被成功地用于解释美元、德国马克、欧元等国家和地区货币汇率的变化,用它来研究人民币实际均衡汇率的适用性值得商榷。

ERER方法是由Edwards(1989) [7] 提出的,之后经过Elbadawi (1994) [8] 等的改进成为了学者们研究均衡汇率采用较多的一种方法。国内学者林柏强(2002) [9] 较早的详细介绍了该方法并将它运用在人民币实际均衡汇率的研究中。他根据Hsiao程序选择出最优解释变量,并经过协整分析得出结果认为,实际汇率与开放度和M2增长率呈正向关系,与贸易条件呈反向关系。而张斌(2003) [10] 则认为国内投资比率和开放度对实际汇率产生负面影响,相对生产率进步、FDI (外商直接投资)、国际需求水平、贸易条件等变量产生正面影响。比较二者的研究结果可以发现,他们得出的结论有着很大的不同,一个很重要的原因是该方法最初是被用来研究包含多个发展中国家的模型中的,当具体到我国时不同学者对变量的选取有不同的看法,因而得出的结论会有很大的差别甚至会得出相反的结论。

FEER是由Williamson (1983) [11] 提出的,他认为均衡汇率是经济处于宏观均衡且经常项目具有可持续性时的实际有效汇率,即内部均衡和外部均衡同时实现时的汇率水平。在运用FEER方法计算均衡汇率时,要将经常项目校准在充分就业和可持续的资本流入水平上,而对可持续的资产净流入的估计存在很大困难,另外该方法涉及到大量参数的设定导致了可操作性差,因此在实证研究时较少采用。而且,FEER测算的是潜在的理想的均衡汇率,不能直接反映现实经济情况下的汇率均衡状态。也有学者认为该方法只适用于发达国家。王义中(2009) [12] 用FEER研究了人民币实际均衡汇率,他测算的FEER总体上呈下降趋势,这与很多学者对人民币均衡汇率的研究结论有很大不同。

BEER最早由Clark & Macdonald (1998) [13] 等人提出,该方法直接通过对影响实际汇率行为的重要因素进行考察,建立实际汇率及其影响因素之间的单方程计量经济学模型,估计并评价样本期内实际均衡汇率的行为决定因素。它不以宏观经济均衡为条件,从而具有较强的可操作性。因此,近年来BEER法被广泛应用于实际均衡汇率问题的实证研究。国内学者在用BEER方法测算人民币均衡汇率时采用的计量方法多为协整分析,但不同学者在实证分析时所选取的解释变量有所差别,具体的比较见下表1。

从上表的对比结果可以发现,不同学者得出的结论略有不同,有的结论甚至是相反的。另外,实证分析所选用的数据频率不同,有的选择年度数据,有的选择季度数据,而且样本区间各有不同,这些因素的差别可能都是导致研究结论不一致的原因。有些学者在实证研究时对选取的某些基本经济要素变量采用了不合理的替代变量,如张晓朴(1999)用贸易差额替代贸易条件,冉茂盛等(2005)用外贸出口增长率替代贸易条件,吴丽华、王锋(2006)和高书丽(2013)都是用出口额/进口额作为贸易条件的替代变量,这些做法显然并不符合国际经济学理论中贸易条件的定义,因而会对研究结论的可靠性产生影响。此外,在Clark & Macdonald (1998)最初的模型中,体现Balassa-Samuelson (BS)效应的变量是非贸易品价格与贸易品价格之比(分别用CPI(消费物价指数)和PPI(生产物价指数)来衡量),国内很多学者都是用GDP (如冉茂盛等,2005)或人均GDP (如唐亚辉、陈守东,2010)或GDP/就业人数作为替代变量(如吴丽华、王锋,2006;高书丽,2013),尽管GDP是影响实际汇率的非常重要的因素,但是用这些变量来体现BS效应的做法缺乏必要的依据,这一做法也受到一些学者的批评(如卢锋、刘鎏,2007 [24] )。还有些学者没有考虑某些重要的变量,如张瀛、王浣尘(2004),王维国、黄万阳(2005),李琪(2006)等没有考虑BS效应的变量。

可以发现,国内很多学者的研究或多或少存在着一些问题,因此有必要结合最新的理论和数据对用BEER方法研究人民币实际均衡汇率问题进行重新考察和实证。

2. 人民币实际均衡汇率实证研究

2.1. 变量选取及数据来源

参考Clark & Macdonald (1998)最早的模型和国内学者近年来的研究结论,并考虑到数据的可获得性,本文选择贸易条件(TOT)、贸易开放度(OPEN)、净国外资产(NFA)、非贸易品与贸易品价格之比(TNT,分别用CPI和PPI衡量,作为反映BS效应的代理变量)等基本经济要素作为解释变量。

贸易条件(TOT):贸易条件是指一国出口价格指数与进口价格指数之比。关于贸易条件对实际汇率的影响,有些学者(如张瀛、王浣尘,2004)认为一国贸易条件改善意味着单位出口品可交换的进口品数量越多,有利于该国获取更多的贸易利益,经常账户收支状况也将改善,从而产生推动实际汇率升值的动力;多数学者认为,贸易条件的改善有两个效应:一是“收入效应”,出口品价格的相对上升意味着实际收入的增加,从而更多地需求非贸易品,推动了非贸易品价格的上升,有助于国内价格的上涨;二是“替代效应”,进口品价格的相对下降会增加对进口品的需求,从而减少对非贸易品的需求,有助于国内价格的下降。因此贸易条件的改善对国内价格水平的影响取决于两个效应的相对大小,从而对实际汇率的

Table 1. Comparisons of different literatures

表1. 不同文献的比较

*:所有学者都选择了贸易条件和贸易开放度,因此在表中不一一列出。**:(+)表示变量与实际汇率呈正向关系,(−)表示呈反向关系。***:Q1、Q2、Q3、Q4分别表示第一、二、三、四季度,下文亦是。

影响也是不确定的。本文赞同后一种观点,即认为贸易条件对实际汇率的影响在理论分析层面无法确定。

贸易开放度(OPEN):贸易开放度是指进出口总额与GDP之比,它衡量了一国的贸易自由化程度。一般而言,随着开放度的提高,贸易自由化的程度也将随之提高。为了促进对外贸易,本币汇率需要贬值到一个较低的水平。因此,开放度的提高会导致实际汇率的贬值。

净国外资产(NFA):Clark & Macdonald (1998)指出,净国外资产是影响实际汇率的一个重要因素。连续的经常项目赤字会导致该国净对外负债的增加,这就需要用未来的贸易盈余偿还,而实际汇率贬值有利于产生这种贸易盈余,这意味着净国外资产余额的减少将导致实际汇率的贬值,反之则引起实际汇率升值。我国外管局公布的净国外资产季度数据只有2011Q3以后的,年度数据也只有2004年以后的,这里借鉴王义中等(2006) [25] 测算净国外资产的方法,即净国外资产=经常账户+资本账户+上期存量。通过比较发现,用该方法估算的净国外资产年度数据与外管局公布的数据多数年份的误差在10%以内,证明了该方法是一种比较可行的估算方法。因此,本文1998Q1~2011Q2的数据用该方法估算得出,2011Q3~2013Q4的数据采用外管局公布的数据。文中使用的变量是净国外资产占GDP的比重。

非贸易品与贸易品价格之比(TNT):该指标是一个衡量本国与外国生产率增长差异的间接指标,用来体现BS效应。Balassa(1964) [26] 指出,由于非贸易品的存在,一价定律只适用于贸易品,生产率增长倾向于贸易部门,引起贸易部门工资提高,而劳动力国内自由流动保证了工资水平趋同,非贸易部门的工资也随着提高了,导致非贸易品价格因人工成本提高而上涨。从静态上看,落后国家要比发达国家的物价水平更低,动态上看一国长期经济增长导致实际汇率呈升值趋势。然而,国内学者对于BS效应对人民币实际汇率行为的解释能力存在着争议,唐旭、钱士春(2007) [27] 认为BS效应对人民币实际汇率影响显著,而徐建炜、杨盼盼(2011) [28] 认为尽管BS效应在中国显著但其对人民币实际汇率波动的影响是很小的,李艳丽(2006) [29] 认为BS效应在我国并不存在。因此,在理论分析的角度无法确定该变量对实际汇率的影响方向及是否有影响。

本文选择的汇率数据为实际有效汇率指数(Real Effective Exchange Rate, REER),该指数能更真实地反映一国货币的实际购买力和实际竞争力,因此被很多学者所采用。

以上数据样本区间为1998年1季度~2013年4季度。REER来源于OECD数据库,国际收支平衡表数据来源于国家外管局,其余数据均来源于中经网统计数据库。GDP、进出口总额和净国外资产的单位为亿美元,且进出口总额数据由月度数据相加得到季度数据;REER、进出口价格指数、CPI和PPI都借鉴吕介民(2012) [30] 的方法把月度数据换算成季度数据。所有数据都进行了季节调整,为了消除可能存在的异方差性,所有数据都取自然对数处理。

2.2. 平稳性检验

首先对各变量的平稳性进行单位根检验,ADF (Augment Dickey-Fuller)检验结果如表2所示。

由表1可知,LREER、LNFA、LOPEN、LTOT和LTNT均为I(1)序列,它们之间可能存在协整关系,因此对其进行协整检验和分析。

2.3. 协整分析

JJ协整检验是由Johansen在1988年及在1990年与Juselius一起提出的一种以VAR (向量自回归)模型为基础的检验回归系数的方法,是一种进行多变量协整检验的较好的方法。本文采用这一方法进行协整检验和分析。

为了进行JJ检验,首先需要建立一个VAR模型,通过多次尝试并对结果进行比较发现,VAR (2)模型的结果较好。因此在VAR(2)模型的基础上对变量之间的协整关系进行检验,迹检验和最大特征值检验的结果如表3所示。

从上表的结果可以看出,LREER与LNFA、LOPEN、LTNT、LTOT之间存在一个协整关系,求得的协整向量系数的估计值及其统计显著性水平的结果如表4所示。

因此,LREER与LNFA、LOPEN、LTNT、LTOT之间的协整方程为(括号内为t值):

(1)

(1)

Table 2. Result of ADF test

表2. 单位根检验结果

Table 3. Result of Johansen cointegration test (Trace Statistic and Max-Eigen Statistic)

表3. Johansen协整检验结果(迹检验和最大特征值检验)

注:*表示在5%的显著性水平下拒绝原假设;**为MacKinnon-Haug-Michelis(1999)给出的P值.

Table 4. Cointegration vector

表4. 协整向量

从上述协整方程可以看出,各变量的系数符号符合理论分析。净国外资产的增加会引起人民币实际汇率升值,且净国外资产增加1%,人民币实际汇率升值0.04%;BS效应会导致人民币实际汇率升值,非贸易品与贸易品价格之比上升1%,人民币实际汇率会升值1.387%,这也符合Balassa和Samuelson的模型结果,一定程度上表明BS效应在我国存在且对人民币实际汇率有较大影响;贸易条件改善会引起人民币实际汇率升值,且贸易条件改善1%,人民币实际汇率会升值0.81%,说明贸易条件改善所产生的收入效应大于它所产生的替代效应;贸易开放度提高会引起人民币实际汇率贬值,开放度提高1%,人民币实际汇率会贬值0.222%。

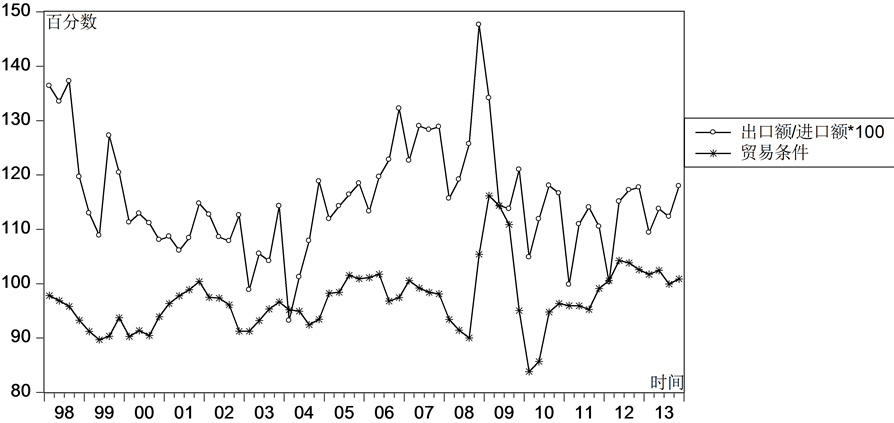

与已有文献比较发现,这里得到的结果与文献既有相同又有不同,不同点主要是贸易条件对实际汇率的影响。这里的结果显示贸易条件改善会引起人民币实际汇率升值,而一些文献的结果则认为贸易条件改善会导致人民币实际汇率贬值,出现这一不同的原因主要是如上文提到的,有些文献采用了不合理的替代变量(如出口额/进口额)来替代贸易条件,但是从图1可以明显看出,这一替代变量并不能很好的替代贸易条件,有些年份二者的变化趋势甚至是相反的,因此本文用贸易条件而不是替代变量得出的结论更符合Clark & Macdonald (1998)对BEER模型的设定,结论也更合理。

2.4. 向量误差修正模型

由Granger表述定理可知,如果变量之间是协整的,则它们间的短期非均衡关系总能由一个误差修正模型表述。因此,在得到协整方程的基础上建立向量误差修正模型(VECM),得到的结果如下(括号内为t值):

(2)

(2)

从上式可以看出,误差修正系数为−0.182,即如果人民币实际汇率偏离长期均衡汇率,则人民币实际汇率将以每季度18.2%的速度向均衡汇率水平进行调整。

2.5. 人民币实际汇率错位情况

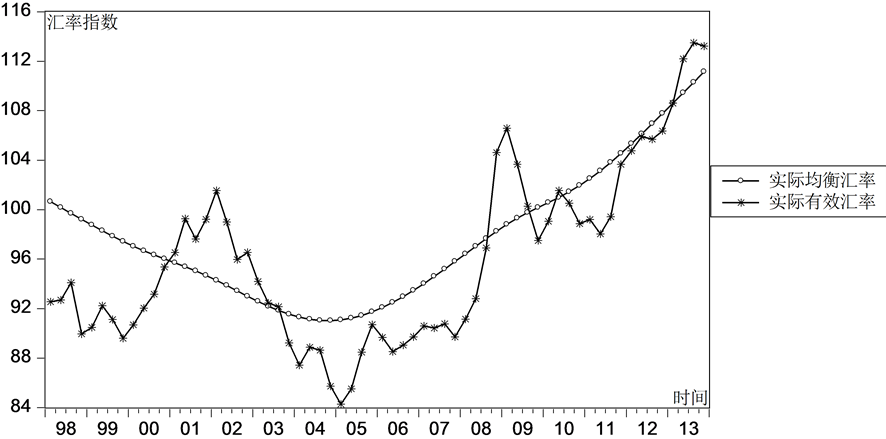

方程(1)中净国外资产、贸易条件、开放度和非贸易品与贸易品价格比的系数都是显著的,表明它们都是人民币实际汇率的重要长期决定因素。把这些基本经济要素的均衡值代入该协整方程即可得到实际均衡汇率水平,因此,首先需要求出这些基本经济要素的均衡值。目前常用的方法有移动平均法、BP滤波法和HP滤波法等,本文采用HP滤波方法。把经过HP滤波处理后得到的各解释变量的均衡值带入到协整方程(1)中,求出实际均衡汇率水平,结果如图2所示。

定义人民币实际汇率错位程度为 表示实际汇率大于均衡汇率,即实际汇率高估;反之,实际汇率低估。求得的人民币实际汇率错位情况如图3所示。

表示实际汇率大于均衡汇率,即实际汇率高估;反之,实际汇率低估。求得的人民币实际汇率错位情况如图3所示。

从图2和图3的结果可以看出,人民币实际汇率在不同时期的错位情况及程度有着很大不同:

1998Q1~2000Q4实际汇率不同程度低估,在1998Q3低估程度达到最大值−9.33%。1994年初我国将官方汇率与外汇调剂汇率并轨,实行以市场供求为基础、单一的、有管理的浮动汇率制度,官方汇率从5.8人民币/美元调整为8.7人民币/美元,一次性贬值幅度超过了53%,尽管随后亚洲金融危机爆发,东盟国家、韩国、俄罗斯、日本等国家货币对美元大幅度贬值而人民币汇率盯住美元维持不变,人民币之前的一次性贬值幅度超过了这些国家在危机期间的贬值幅度,因此这一时期实际汇率仍是低估的,但低估程度有所减弱。

2001Q1~2003Q3实际汇率高估,在2002Q1高估程度达到最大值7.69%。这一时期经济基础因素的变化和从亚洲金融危机的复苏使得人民币实际有效汇率不断升值,而加入WTO导致的贸易开放度提高和贸易条件恶化则使得实际均衡汇率贬值,因此实际汇率由低估转入高估。

2003Q4~2008Q3实际汇率存在不同程度的低估。从2002Q1开始,人民币实际有效汇率大幅贬值,主要是受到美元大幅贬值的影响。我国实行的盯住美元的汇率政策使人民币自动接纳了这一冲击,导致

Figure 1. Export/import vs. TOT

图1. 出口额/进口额与贸易条件的对比

Figure 2. Real equilibrium and effective exchange rate

图2. 均衡汇率水平与实际汇率水平

实际汇率较大幅度偏离了实际均衡汇率。2005年7月21日我国汇率体制恢复到有管理的浮动状态,一定程度上改变了受美元牵制的情况,并且人民币名义汇率升值2%,这使得实际汇率的低估程度有所减弱。

2008Q4~2009Q3实际汇率高估,在2009Q1高估程度达到7.87%。在这一时期,人民币实际汇率向均衡汇率靠拢的过程中美国发生了次贷危机并发展成为全球金融危机,美元迅速贬值而人民币实际汇率升值速度比较快,因而造成了实际汇率高估。

2009Q4~2012Q4实际汇率低估,且低估程度超过都在5%以内;2013Q1~2013Q4实际汇率高估,但高估程度都在3%以内。这一时期的人民币实际汇率既受到欧债危机的影响,也受到了国内经济体制改革和产业结构升级的影响,小幅度的汇率波动一方面体现了国际经济形势的变化,同时也是改革必然会带来的国内经济波动的表现。从趋势上看,近几年的汇率错位程度已经有了明显的缓解。

Figure 3. Misalignment of RMB’s exchange rate

图3. 人民币汇率错位情况

3. 总结

本文在对已有的均衡汇率决定理论和方法进行比较和简要评述的基础上,选择BEER方法,利用1998Q1~2013Q4的季度数据实证测算了人民币实际均衡汇率和人民币实际汇率的错位情况。得出如下结论:

首先,净国外资产的增加会引起人民币实际汇率升值,且净国外资产增加1%,人民币实际汇率升值0.04%;BS效应会导致人民币实际汇率升值,非贸易品与贸易品价格之比上升1%,人民币实际汇率会升值1.387%;贸易条件改善会引起人民币实际汇率升值,且贸易条件改善1%,人民币实际汇率会升值0.81%;贸易开放度提高会引起人民币实际汇率贬值,开放度提高1%,人民币实际汇率会贬值0.222%。

其次,所选样本期内汇率错位情况表明,除个别年份实际汇率接近均衡汇率水平外,多数年份都存在不同程度的错位。这表明目前人民币汇率制度并不完善。特别是在2008Q4和2009Q1,实际汇率高估程度都较大,这与美国次贷危机导致的全球金融危机密不可分,也表明了我国经济容易受到国际经济形势的冲击而产生动荡,抗风险能力仍然较弱。

最后,近几年来人民币实际汇率并不像一些西方国家鼓吹的那样存在着严重低估,甚至从2013年开始还存在着一定程度的高估,这表明那些对人民币施加升值压力的西方国家都是出于自己的利益出发,寄希望于人民币升值来改善自己的国际收支状况和转移国内的经济问题。因此,我们应坚持汇率制度改革的进程,根据国内经济结构和形势逐步推进改革,避免受外部力量的影响和干扰而打乱节奏。而且,当前美欧经济已经走出危机,人民币汇率缺乏升值的现实基础,汇率浮动扩大后,要特别注意避免单边升值,以免给国内经济带来负面冲击。

基金项目

教育部青年基金项目(项目编号:12YJC790209)、北京市优秀人才资助项目(项目编号:2010D005 002000007)以及北京市学科与研究生教育专项基金(项目编号:PXM2014 014212 000001)。

文章引用

谢朝阳,杨彦楠, (2015) 基于BEER方法的人民币实际均衡汇率测算

The Estimation of RMB’s Equilibrium Exchange Rate Based on BEER Method. 金融,01,6-15. doi: 10.12677/FIN.2015.51002

参考文献 (References)

- 1. 易纲, 范敏 (1997) 人民币汇率的决定因素及走势分析. 经济研究, 10, 26-35.

- 2. 李亚新, 余明 (2002) 关于人民币实际有效汇率的测算与应用研究. 国际金融研究, 10, 62-67.

- 3. 窦祥胜, 杨炘 (2004) 人民币均衡汇率估计——不同方法的比较. 数量经济技术经济研究, 4, 34-41.

- 4. 杨长江, 钟宁桦 (2012) 购买力平价与人民币均衡汇率. 金融研究, 1, 36-50.

- 5. Stein, J. (1995) The natural real exchange rate of the US dollar and determinants of capital flows. IMF Working Paper No. 95/81.

- 6. 孙茂辉 (2006) 人民币自然均衡实际汇率:1978~2004. 经济研究, 11, 92-101.

- 7. Edwards, S. (1989) Real Exchange rates in developing countries: Concepts and measurement. NBER Working Paper No. 2950.

- 8. Elbadawi, I. (1994) Estimating long-run equilibrium real exchange rates. In: Williamson, J., Ed., Estimating Equili- brium Exchange Rate, Institute for International Economics, Washington DC, 93-133.

- 9. 林伯强 (2002) 人民币均衡实际汇率的估计与实际汇率错位的测算. 经济研究, 12, 60-69, 92.

- 10. 张斌 (2003) 人民币均衡汇率:简约一般均衡下的单方程模型研究. 世界经济, 11, 3-12.

- 11. Williamson, J. (1983) The exchange rate system. Institute of International Economics, Washington.

- 12. 王义中 (2009) 人民币内外均衡汇率:1982~2010年. 数量经济技术经济研究, 5, 68-80.

- 13. Clark, P.B. and MacDonald, R. (1998) Exchange rates and economic fundamentals: A methodological comparison of BEERs and FEERs. IMF Working Paper, WP/98/67.

- 14. 张晓朴 (2000) 均衡与失调:1978~1999人民币汇率合理性评估. 金融研究, 8, 13-24.

- 15. 张瀛, 王浣尘 (2004) 人民币实际均衡汇率:跨时期均衡模型. 世界经济, 8, 18-25.

- 16. 王维国, 黄万阳 (2005) 人民币均衡实际汇率研究. 数量经济技术经济研究, 7, 3-14.

- 17. 施建淮, 余海丰 (2005) 人民币均衡汇率与汇率失调:1991~2004. 经济研究, 4, 34-45.

- 18. 冉茂盛, 陈健, 黄凌云, 黄萍 (2005) 人民币实际汇率失调程度研究:1994~2004. 数量经济技术经济研究, 11, 45-50.

- 19. 李祺 (2006) 人民币均衡汇率单方程模型实证分析. 数量经济技术经济研究, 2, 24-31.

- 20. 赵西亮, 赵景文 (2006) 人民币均衡汇率分析:BEER方法. 数量经济技术经济研究, 12, 33-42.

- 21. 吴丽华, 王锋 (2006) 人民币实际汇率错位的经济效应实证研究. 经济研究, 7, 15-28.

- 22. 唐亚晖, 陈守东 (2010) 基于BEER模型的人民币均衡汇率与汇率失调的测算:1994Q1~2009Q4. 国际金融研究, 12, 29-37.

- 23. 高书丽 (2013) 人民币行为均衡汇率与汇率错位的测算. 统计与决策, 1, 38-41.

- 24. 卢锋, 刘鎏 (2007) 我国两部门劳动生产率增长及国际比较(1978~2005)——巴拉萨萨缪尔森效应与人民币实际汇率关系的重新考察. 经济学(季刊), 2, 357-380.

- 25. 王义中, 金雪军, 陈志昂 (2006) 中国净国外资产:测算、分析与政策内涵. 统计研究, 3, 75-79.

- 26. Balassa, B. (1964) The purchasing power parity doctrine: A reappraisal. Journal of Political Economy, 72, 584-596.

- 27. 唐旭, 钱士春 (2007) 相对劳动生产率变动对人民币实际汇率的影响分析——哈罗德–巴拉萨–萨缪尔森效应实证研究. 金融研究, 5, 1-14.

- 28. 徐建炜, 杨盼盼 (2011) 理解中国的实际汇率:一价定律偏离还是相对价格变动? 经济研究, 7, 78-90.

- 29. 李艳丽 (2006) 人民币汇率的巴拉萨–萨缪尔森效应——基于弹性价格货币模型的分析. 中央财经大学学报, 12, 38-43.

- 30. 吕介民 (2012) 实际季度GDP指数和季度CPI指数的测算. 中国统计, 3, 34-35.