Finance

Vol.06 No.04(2016), Article ID:18755,18

pages

10.12677/FIN.2016.64014

China’s Housing Bubbles and the Driving Factors—A Comparison of Three Cities

Fei Huang, Tsoyu Calvin Lin*

National Chengchi University, Taipei Taiwan

Received: Sep. 30th, 2016; accepted: Oct. 13th, 2016; published: Oct. 20th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

The long-term low interest rates for mortgages and the real estate related taxes in China continuously encouraged the investment demand for housing products, and consequently resulted in high housing prices. Chinese government launched a series of housing regulation to dampen the over-heating real estate market since 2010. Given that China has a vast territory of great variety, the impact of these policy tools on different local real estate markets may vary. The purpose of this study aims to explore the real estate bubbles and the determinants in Beijing, Shanghai and Guangzhou. We measured the housing bubbles in these cities from 2007 to 2012 by comparing the fundamental values with market prices. Based on the estimated housing bubbles, we then applied the Cointegration analysis to further explore the factors contributing to the housing bubbles in three cities. The empirical results show that disposable income and total mortgage loans of financial institutions are positively related to China’s housing bubbles. In addition, the impact of loan interest on housing bubbles was positive first and then turns negative with respect to the magnitude of increasing rates. Results of this study suggest that macro policy tools to curb bubbles should consider different characteristics of cities for plausible policy results.

Keywords:Housing Bubble, Fundamental Value, Capitalization Rate

中国城市不动产价格泡沫之比较探讨

黄斐,林左裕*

政治大学,台湾 台北

Email: *tsoyulin@nccu.edu.tw

收稿日期:2016年9月30日;录用日期:2016年10月13日;发布日期:2016年10月20日

摘 要

在中国大陆贷款利率及不动产相关税负长期偏低之下,住宅产品的投资需求不断上升,使得房价一路高涨。截至2010年,中国大陆推出一系列以抑制房价为主要目的的宏观调控政策。由于中国大陆地幅辽阔,各地的不动产市场因受各种因素影响而发展各异,因此本文选择了北京、上海、广州三个具区域发展代表性的重点城市作为研究对象。本文以基本价值与市场价格间的差距作为泡沫程度的估计,计算这三个城市2007年至2012年的房价泡沫情况。藉由这三个城市的不动产市场泡沫情况,通过共整合分析来探讨中国城市不动产价格泡沫的影响因素。实证结果显示,人均可支配收入、金融机构各项信贷总额都与不动产价格泡沫具有正向关系,不动产价格泡沫则对其本身具有负面影响,而抵押贷款利率与不动产价格泡沫先是正向而后转为负向的关系。研究结果建议政府在针对不同城市之房价泡沫处理上,宜针对城市的特性对症下药,方可能得到预期的政策效果。

关键词 :不动产价格泡沫,基本价值,资本还原率

1. 绪论

近年来,中国大陆的不动产市场蓬勃发展。从1998年到2012年,房屋销售面积就自10,827万平方公尺增加到98,467万平方公尺,增幅达809%。而不动产固定投资则从36,142亿元上升到718,037亿元,增加了1.886% (如图1所示)。快速发展的不动产产业与经济成长同时呈现热络的景气。

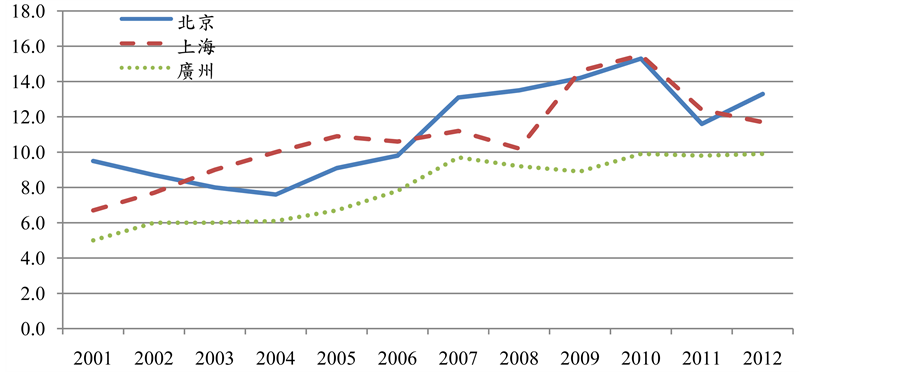

与此同时,房价也迅速增长。根据上海易居房产研究院的研究结果,北京、上海与广州的房价所得比1在2001年至2012年间明显上升。如图2所示,北京房价所得比从9.5增加到13.3,上海则从6.7上升至11.7,而广州从5.0增长至9.9。高房价所得比说明,房价的增长也许已渐超出了负担能力。若高房价引发泡沫,将影响经济的稳定发展。过往的文献中有许多判断房价泡沫的方法,例如采用某些指针和建立计量模型(Garino and Sarno, 2004 [1] ; Krainer and Wei, 2004 [2] ; Hott and Monnin, 2008 [3] )。但是这些方法只能判断不动产价格泡沫是否存在,很少方法可以准确计算泡沫程度。因此,有必要探索能够准确计算不动产价格泡沫程度的方法。

2007年爆发的次贷危机对中国大陆经济造成很大影响,不动产市场亦受到严重打击。此后,政府提出了四万亿的刺激经济计划,实施适度宽松货币政策。而在2010年,中国大陆政府反而颁布了一系列以抑制房价为主要目的的宏观调控政策。然而全球经济和政府政策对不同区域不动产市场的影响可能不同。北京是中国首都和全国政治中心,许多国有企业总部都设立在此,且北京通常是住房政策最早施行的城市。上海是金融中心,吸引了大量各行业的投资,其不动产市场的发展也领先于其他城市。广州则是华南地区最大的城市,也是全国重要的贸易中心,此外,广州是全国最早发展不动产行业的城市。为了了解适合各个城市的住宅政策,本研究拟探讨这三个城市自2007年至2012年的不动产价格泡沫变化情况,

数据源:国泰安数据库。

数据源:国泰安数据库。

Figure 1. The area of housing sale and real estate investments in China (1998-2012)

图1. 全国房屋销售面积与不动产固定投资(1998~2012)

数据源: 上海易居房产研究院。

数据源: 上海易居房产研究院。

Figure 2. The price-to-income ratio of Beijing, Shanghai and Guangzhou

图2. 北京、上海、广州之房价所得比

并运用共整合检定以及Granger因果关系检定来探讨不动产价格泡沫的影响因素。期望所得结果可提供给未来政策拟定有效之参考。

2. 文献回顾

(一) 泡沫的定义

关于资产价格泡沫的研究由来已久,对其定义的探讨也相当广泛。Stiglitz (1990) [4] 表明当价格主要由基本面以外因素决定的时候,即可能出现资产泡沫。此外,Diba和Grossman (1988) [5] 指出理性泡沫反映的是资产价格取决于非市场基本因素的自我确认。简而言之,资产泡沫可定义为市场价格与基本价值之间的差异(Tirole, 1985) [6] 。泡沫的定义同样适用于不动产领域。因此,不动产价格泡沫可描述为不动产市场价格偏离其基本价值的程度(Krainer, 2003 [7] ; Smith et al., 2006 [8] )。藉此定义可衡量不动产价格泡沫之程度。本文关于不动产价格泡沫的研究都将采用此定义。

(二) 不动产价格泡沫之影响因素

依据过去的文献,许多研究探讨了不动产价格泡沫与其他因素之间的关系。Roche (2001) [9] 发现低利率推高了爱尔兰的房价。李村璞和何静(2011) [10] 指出货币供给M2对于房价的影响十分显著但大量货币供给仅能使房价变动少许,而银行拆借利率与房价之间的关系则比较弱。Tsai和Peng (2011) [11] 表明扩张性货币政策导致不动产投机,从而形成台湾不动产市场的泡沫。梁云芳和高铁梅(2007) [12] 提出信贷政策对房价的影响在中国东部和西部较为强烈,而利率政策的影响虽然显著却效果有限。Agnello和Schuknecht (2011) [13] 表示国内信贷与利率对于房价变动有显著影响。Quigley (1999) [14] 发现当家户所得、建造许可和家户数增加房价会提高,而空屋率越高则房价下跌。Malpezzi (1999) [15] 表示快速增长的人口和收入导致更高的房价。Chen和Patel (2002) [16] 提出家户所得、建设成本和住房供给在长期均衡关系中都是房价的重要决定因素,而货币供给和股票价格在短期动态关系中才会明显影响房价。

(三) 不动产价格泡沫之衡量

根据不动产价格泡沫的定义,衡量其程度之前需要确定不动产市场价格以及基本价值。市场价格可直接取得,但是要确定基本价值需了解其未来收益情形。

部分研究认为房屋的基本价值等于其未来现金流贴现值之总和。Smith et al. (2006)指出可以买家所要求之投资报酬率对预期现金流进行贴现,从而评估不动产的基本价值。Chan et al. (2001) [17] 定义基本价格为以固定报酬率对预期租金收入进行贴现所得到的现值总和,运用广义矩估计方法来判断泡沫是否存在。Hott和Monnin (2008)也指出房屋基本价值可通过现在和未来的租金收入、利率计算得出,并运用租金模型来探讨房价偏离所估计基本价值的程度。Mikhed和Zemcik (2009a) [18] 认为可采用现值公式来得到房价与市场租金之间的关系。张金鹗等(2009) [19] 视投资者要求的贴现率为不动产价格泡沫之合理增速,对未来租金收入进行贴现以取得市场基本价值,采用状态空间模型来探讨台北市房价泡沫的情况。

也有学者认为合理的市场基本价值应该由购屋者的收入决定。Black et al. (2006) [20] 指出住宅的基本价值可由实际贴现率下未来可支配收入的贴现值来计算,采用时变现值模型来研究英国不动产市场是否存在泡沫。张金鹗等(2009)则以实际收入和利率建构状态空间模型,估计泡沫水平。此外,Levin和Wright (1997a, 1997b) [21] [22] 以实际收入和实际贷款利率建立回归模型,以获得英国不同区域的不动产价格泡沫。Mikhed和Zemcik (2009b) [23] 对房价、个人所得、建造成本、股票市场财富以及人口进行单根检定和共整合检定,探讨美国不动产市场是否存在泡沫。

不动产市场的供给与需求都依赖于总体经济环境,因此亦有研究认为基本价值应可透过总体经济因素求得。Abraham和Hendershott (1996) [24] 通过实际收入增长率、实际建设成本和实际税后利率变化数值解释房屋均衡价格的变化。Bourassa et al. (2001) [25] 则应用总体经济变量建构一般回归模型和误差修正模型,研究美国、瑞典、澳大利亚和纽西兰的不动产市场是否存在泡沫。Case和Shiller (2003) [26] 以总体经济因素建立线性模型和对数模型,探讨房价与基本价值之间的关系。

综上研究结果可整理出,所得主要反映购买能力;而总体经济因素模型主要探讨影响价格或泡沫的显著因素;而类似股票之评价,依股利或租金等未来收益还原而得的价值较接近本文所述之基本价值,以下爰据此定义衡量泡沫之程度及影响泡沫之相关因素。

3. 研究方法与数据说明

(一) Johansen共整合检定与Granger因果关系检定

Johansen共整合检定以VAR模型为基础,使用最大概似估计来检验非平稳时间序列间是否存在共整合关系,此方法可以更充分解释多重长期均衡关系。首先建立一个VAR(p)模型:

(1)

(1)

其中 是非平稳的 I(1)序列,

是非平稳的 I(1)序列, 是d维的外生变数,

是d维的外生变数, 是误差项。将上式进行差分变换以后,可以得到以下式子:

是误差项。将上式进行差分变换以后,可以得到以下式子:

(2)

(2)

其中 ,

, 。在式3.2中,矩阵

。在式3.2中,矩阵 的秩等于共整合关系的数量,因此可通过检验 的非零特征值确定共整合关系数量。Johansen共整合检定运用对角元素和检定以及最大特性根检定来计算共整合关系数量。

的秩等于共整合关系的数量,因此可通过检验 的非零特征值确定共整合关系数量。Johansen共整合检定运用对角元素和检定以及最大特性根检定来计算共整合关系数量。

(3)

(3)

(4)

(4)

其中,T为样本数量, 为特征根统计量。对角元素和检定的虚无假设为H0: 秩 ≤ r,而最大特性根检定的虚无假设则为H0: 秩 = r。

为特征根统计量。对角元素和检定的虚无假设为H0: 秩 ≤ r,而最大特性根检定的虚无假设则为H0: 秩 = r。

有时一些变量显著相关,但其间的关系未必有经济意涵。因此,Granger 在1969年提出Granger因果关系检定来判断变量之间的因果关系,主要是看现在的y能够在多大程度上被x的落后值解释。如果x和y的相关系数显著,那么就可以说y是由x Granger引起的。Granger认为如果x是y的原因,那么x应该领先于y。Granger因果关系等式如下所示:

(5)

(5)

其中 是应变数,

是应变数, 是自变数,p是落后期。Granger因果关系检定的虚无假设是H0:

是自变数,p是落后期。Granger因果关系检定的虚无假设是H0: 。如果接受虚无假设,则x不能Granger引起y,即x是y的外生变数。

。如果接受虚无假设,则x不能Granger引起y,即x是y的外生变数。

(二) 数据说明

本文选取2007年1月至2012年11月三地之不动产价格泡沫(BJ、SH、GZ)、三地人均可支配收入(INCOME_BJ、INCOME_SH、INCOME_GZ)、抵押贷款利率(INT)和金融机构各项贷款总额(LOAN)作为研究变量。除BJ、SH、GZ将在下一部分通过计算得到,其它数据均来源于国泰安数据库和中国人民银行。其中可支配收入的原始数据为季数据,因此应用Eviews统计软件将其转换为月数据以得平滑之结果。

4. 不动产价格泡沫之估算

(一) 市场价格与市场租金

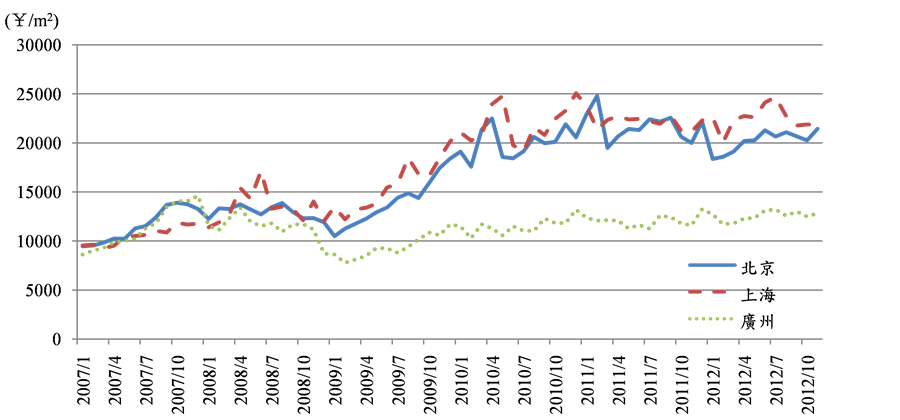

本文之房价数据取自CRIC(中国房产信息集团)每月市场数据,如图3所示。自2007年1月至2012年11月, 北京、上海和广州三地的房价一路上涨。虽然在2008年金融风暴席卷全球时,中国大陆不动产市场受到国际经济环境的影响,房价略微下降,但是持续数月之后,中国大陆不动产市场迅速走出阴霾,房价再次呈现稳步上升的状态。然而由于中国大陆住宅市场之租赁价格不易取得,很难找到时间跨度足够长的租金数据,所以本文采用租赁价格指数来换算租金。首先,从禧泰房产数据库中获取北京、上海和广州三地2012年11月的市场平均租金,然后利用中国指数研究院所公布的各地每月租赁价格指数,换算出北京、上海和广州三地2007年1月至2012年11月的每月市场租赁价格水平(如图4所示)。与房价相比,租金的增长情况并不明显。

根据收益还原法,可知:

或

或 (6)

(6)

数据源:CRIC。

数据源:CRIC。

Figure 3. The average housing prices in Beijing, Shanghai and Guangzhou

图3. 北京、上海、广州商品住宅市场成交均价

数据源:禧泰房产数据库和中国指数研究院。

数据源:禧泰房产数据库和中国指数研究院。

Figure 4. The average housing rents in Beijing, Shanghai and Guangzhou

图4. 北京、上海、广州商品住宅平均租赁价格

其中,P代表房屋价值,NOI为房屋的净运营收益(Net Operating Income),r则是资本还原率。一般而言,可直接把房屋的年租金收入作为净运营收益之估计。由此,根据上述房价与租金数据,可以计算出北京、上海、广州三地的市场资本还原率(如图5所示)。需要注意的是,本文所使用的净运营收益以租金为估值,并未扣除运营费用,因此实际的资本还原率比计算所得值为低。

(二) 基本价值

不动产基本价值可藉由租金收入以及使用WACC方法计算所得的资本还原率再应用上述式(6)还原而得。其中WACC的计算公式如下:

(7)

(7)

Figure 5. The market capitalization rates in Beijing, Shanghai and Guangzhou

图5. 北京、上海、广州之市场资本还原率

其中, 、

、 分别代表自备款成数和贷款成数,

分别代表自备款成数和贷款成数, 为自有资金之要求报酬率,

为自有资金之要求报酬率, 为贷款利率。由于所得税税基为净运营收入减去利息及折旧等费用,因此利息可减少税赋负担,从而降低平均资本成本。由此,税后WACC的计算公式如下:

为贷款利率。由于所得税税基为净运营收入减去利息及折旧等费用,因此利息可减少税赋负担,从而降低平均资本成本。由此,税后WACC的计算公式如下:

(8)

(8)

其中,t为所得税税率。一般而言,购屋者的自有资金利率可视为投资不动产之机会成本。目前,中国大陆定期存款的期限有三个月、六个月、一年、二年、三年和五年。不动产投资者通常短期内不会转售房屋,所以本文选定五年定期存款利率作为计算WACC的自有资金利率。而中国大陆的购房贷款可分为公积金贷款和商业贷款两种,而公积金贷款受政策约束而不易取得,且并非所有人拥有住房公积金。因此,商业贷款利率更符合投资市场实际情况。由于住房抵押贷款还款期限通常较长,因此贷款利率一般为5年以上商业贷款利率。实际上,银行对住房抵押贷款提供利率优惠,所以本文选取5年的商业贷款利率作为贷款成本。利率数据均取自中国人民银行。

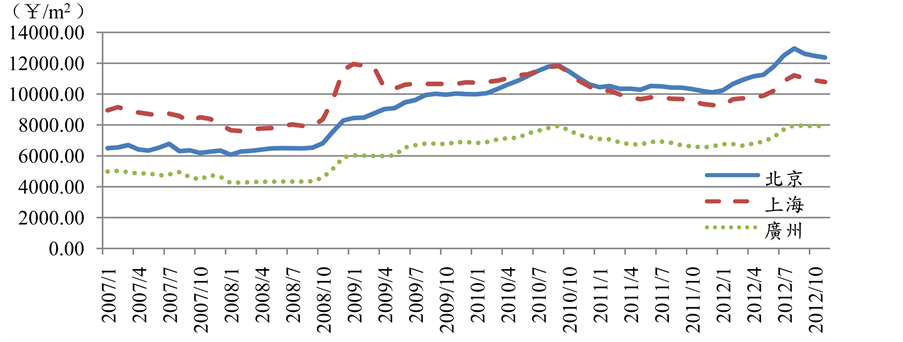

在中国大陆,购房贷款的贷款成数会因为住房政策的变动而有所不同。根据最新执行的房屋限贷政策,第一套住房贷款最高贷款成数为70%,第二套住房贷款最高贷款成数为50%。因此,为了方便起见,本文只计算贷款成数为50%和70%两种情况下北京、上海和广州三地不动产市场的基本价值(如图6、图7所示),亦呈现出不同贷款成数下之模拟结果。由于自有资金利率以定存利率为机会成本,其值比贷款利率低,因此贷款成数较低者(图6)之基本价值比贷款成数较高者(图7)为高。

(三) 不动产价格泡沫程度

本文从基本价值的角度出发,以市场价格偏离基本价值之差异衡量不动产价格的泡沫程度(Bubble),计算公式如下:

(9)

(9)

其中,MP代表市场价格,FV代表基本价值。结果如图8及图9所示。值得注意的是,本文之基本价值未考虑税盾效应,因此计算所得的不动产价格泡沫比实际值大,但并不影响其趋势。

由图8可看出,2007~2009这两年内,广州不动产市场的泡沫程度最大,北京次之,上海的最小。在这期间,虽然北京、上海的房价都比广州的高,可是广州的不动产价格泡沫程度却是最严重,这可能与

Figure 6. The fundamental housing values in Beijing, Shanghai and Guangzhou (LTV = 50%)

图6. 北京、上海、广州之基本价值(贷款成数为50%)

Figure 7. The fundamental housing values in Beijing, Shanghai and Guangzhou (LTV = 70%)

图7. 北京、上海、广州之基本价值(贷款成数为70%)

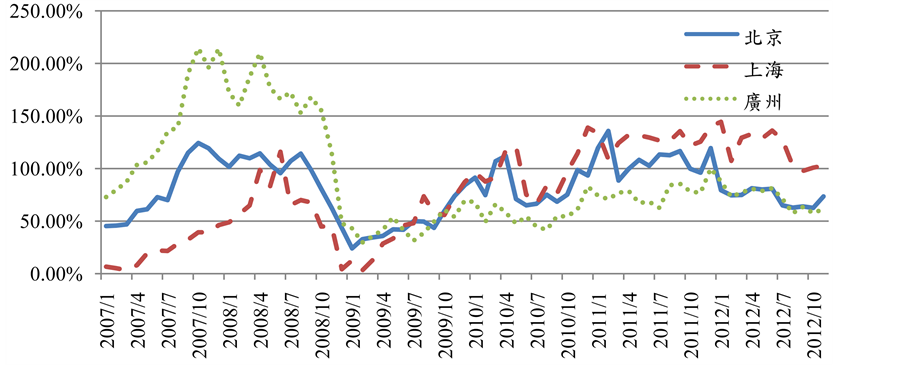

Figure 8. the real estate bubble magnitude in Beijing, Shanghai and Guangzhou (LTV = 50%)

图8. 北京、上海、广州之不动产价格泡沫程度(贷款成数为50%)

Figure 9. The real estate bubble magnitude in Beijing, Shanghai and Guangzhou (LTV = 70%)

图9. 北京、上海、广州之不动产价格泡沫程度(贷款成数为70%)

当时广州房屋租金严重偏低有着密切关系。2008年,受到国际金融环境的影响,三地的泡沫都明显缩小。到2009年初,三个地方的不动产价格泡沫程度降到最低水平,上海不动产价格泡沫程度甚至出现了负值,也呈现出投资之契机。此后,北京、上海、广州的不动产市场走出美国次贷风暴的阴霾,开始渐渐回暖,其泡沫程度又再慢慢攀升。而2010年4月系列限购限贷政策公布之后,北京和上海两地不动产价格泡沫的变化趋势先骤然减小,然后急速增大。在政策正式实行之后,两地的不动产价格泡沫程度则大体上保持平稳不变的状态。可见,限贷政策在短期内确实有打压房价之功效,但是同时也给予自住者置业的信心,引导其进入不动产市场进行交易,进而再次使不动产市场的景气好转。而广州在2009年之后,其不动产价格泡沫程度在缓慢地上升,但整体来说,趋向稳定,变化不大。这可能与广州的购房者对不动产市场持观望态度有关。

图9显示,使用70%贷款成数计算出来的三地不动产价格泡沫程度较50%贷款成数为大,也更符合市场的实际情况。从2007年1月到2012年11月,北京不动产市场的泡沫程度总共有21个月超过100%,其中最高的是在2011年2月,达到135.8%;上海不动产价格泡沫则共有27个月超过100%,最高峰出现在2012年1月,为144.44%;广州不动产市场的泡沫程度共有21个月超过100%,最高的是2007年10月,为214.40%。由此可见,北京、上海、广州三地不动产市场价格偏离基本价值的程度严重,其不动产价格泡沫程度过高的问题不容忽视。

5. 实证结果

月度数据或季度数据通常会有一定的季节性(Enders, 1995) [27] 。时间序列的季节性偏差会掩盖经济过程的实际趋势,所以我们需要在进行计量分析之前对时间序列进行调整。本文所选取的变量,除了利率以外,都有明显的季节性,因此本文使用Census X-12方法对其进行季节性调整。

(一) 结构性转变

在进行单根检定之前,必须确定研究期间内不动产价格泡沫有无结构性转变。如果存在结构性转变,计量分析的结果则可能出现偏误。为了避免偏误的结果,本文采用CUSUM 检定来确认三个不动产价格泡沫序列是否具有结构性转变。CUSUM 检定的结果分别如图10、图11及图12所示。在5%的显著水平下,三个不动产价格泡沫序列都没有超过临界值(虚线)。换言之,三个不动产价格泡沫序列在研究期间内都没有结构性转变,表示这些时间序列都适合进行以下实证检验。

Figure 10. Empirical results of CUSUM Tests in Beijing (BJ)

图10. 北京之CUSUM检定结果

Figure 11. Empirical results of CUSUM Tests in Shanghai (SH)

图11. 上海之CUSUM检定结果

Figure 12. Empirical results of CUSUM Tests in Guangzhou (GZ)

图12. 广州之CUSUM检定结果

(二) 单根检定

时间序列模型中,只有同阶平稳序列才有可能存在共整合关系。所以在进行共整合检定之前,需要确认各个序列是否平稳。因此本文采用ADF单根检定和PP单根检定来检验本研究的所有变量。所有变量的检定结果如表1所示。BJ、SH、GZ、INCOME_BJ, INCOME_SH, INCOME_GZ, LOAN和INT在原序列时接受虚无假设,即这些序列是非平稳序列。但是,它们在一阶差分水平拒绝虚无假设,成为平稳序列。因此,所有的变量都是I(1)序列,可以进行共整合检定。

(三) 共整合检定

研究不动产价格泡沫与其他变量的均衡关系,需要先确定它们之间是否存在共整合关系。由于所有变量都是I(1)序列,所以本文使用Johansen共整合检定。如果存在共整合关系,可直接使用VECM探讨其长期关系;如果没有共整合关系,则需要通过VAR研究其短期均衡关系。

1. 最适落后期数

Johansen共整合检定依赖于VAR,因此对落后期数十分敏感。为了确保实证分析的准确性,需要确定最适合的落后期数。本文采用AIC准则和LR准则来确定最适落后期数,结果选定最适落后期数为三期,如表2所示。

Table 1. Results of the unit root tests

表1. 单根检定结果

注:*、**和***分别代表10%、5%和1%的显著水平。

Table 2. Tests of the lag period

表2. 最适落后期数

注:*表示LR和AIC选择的落后期数。

2. 共整合检定结果

Johansen共整合检定结果如表3所示。在5%的显著水平下,BJ与其他变量之间存在一对共整合关系。同样,SH与其他变量之间也存在一对共整合关系。而GZ与其他变量之间则存在两对共整合关系。换言之,本文可构建VECM来分别讨论三个城市不动产价格泡沫的影响因素。

(四) VECM实证结果

VECM是含有共整合约束条件的VAR,只适用于具有共整合关系的时间序列。根据Johansen共整合检定的结果,可建立3个VECM来讨论变量之间的长期均衡关系。三城市的VECM实证结果分别如表4~6所示。

由表4可知,BJ受到落后1、2期的BJ影响。此外,BJ也受到落后1期的INT和落后2期的LOAN的影响。BJ对自身具有负向影响。随着不动产价格泡沫的上涨,投资者预期未来泡沫会有破灭的危险,因而会有大量转售房屋的可能,从而导致房价下跌、泡沫缩小。落后1期的INT与BJ有显著的正向关系,这与一般经济理论不符,可能是基本价值比市场价格更快反映出利率的影响。LOAN对BJ的影响是正向的。一旦银行收紧信贷规模,则市场流动资金会减少,进而影响投资者的资金炼。值得注意的是,INCOME_BJ 对BJ的影响是不显著的。结合LOAN的影响,可以推断北京的不动产价格泡沫更依赖于金融市场,而非实体经济。而当非定态变量具有共整合关系时,隐含了变量长期而言,具有往均衡方向调整的特性,而当变数从均衡短期偏离时,向量方程式将以特定比率调整,于VECM中CointEq1对于BJ无显著影响,表示当变量短期偏离时不会马上调整至长期均衡,但是短期偏离最终会调整至长期均衡状态。

Table 3. Results of Johansen Cointegration Tests

表3. Johansen共整合检定结果

注:**表示5%的显著水平。

Table 4. Results of the VECM Tests on the real estate bubble in Beijing

表4. 北京不动产泡沫的VECM实证结果

注:*、**和***分别代表10%、5%和1%的显著水平。

Table 5. Results of the VECM tests on the real estate bubble in Shanghai

表5. 上海不动产泡沫的VECM实证结果

注:*、**和***分别代表10%、5%和1%的显著水平。

Table 6. Results of the VECM tests on the real estate bubble in Guangzhou

表6. 广州不动产泡沫的VECM实证结果

注:*、**和***分别代表10%、5%和1%的显著水平。

如表5所示,SH不仅受到落后1期的SH的影响,还受到落后1期的LOAN的影响。与BJ的情况相似,上海房价泡沫与其自身有显著的负向关系。上海的理性投资者也害怕不断上涨的不动产价格泡沫会破灭。而LOAN对SH的影响是正向的,宽松信贷政策促进了上海不动产市场的过度投资。INCOME_SH的系数并不显著,显然INCOME_SH增长速度远低于不动产价格泡沫增长速度。尽管INT的系数也不显著,但是它的影响方向与北京的情况一致。也许是因为,上海投资者并不重视利率水平变动而引起的投资成本变化。最后,CointEq1对于SH也无显著影响,然短期偏离最终仍会调整至长期均衡状态。

如表6所示,GZ受到落后1期的GZ和落后1期的INCOME_GZ的影响。同时,GZ还受到落后1、2期的INT和落后2期的LOAN的影响。GZ对自身的影响是负的,与BJ、SH的情况一样。在不动产价格泡沫不断增加的情况下,广州投资者会想要退出市场。INCOME_GZ与GZ具有正向关系。这说明广州个人所得的增长可追赶不动产价格泡沫的扩张,民众仍有能力负担房价。特别的是,INT对GZ的影响先是正的,而后转为负的。一旦利率上涨,基本价值马上下降,而市场价格暂时没有反应。之后,持有成本的提高会使投资者不愿持有房屋。LOAN与GZ也是正向关系,可见紧缩的信贷政策对抑制不动产价格泡沫有一定的积极意义。而CointEq1及CointEq2对于GZ有显著影响,其调整至长期均衡状态之速度为24%及0.13%。

(五) Granger因果关系检定

以VECM实证结果为基础,本文采用Granger因果关系检定来判断不动产价格泡沫与变量之间的领先落后关系。三城市之Granger因果关系检定结果分别如表7~9所示。

Table 7. Results of the granger causality tests in Beijing

表7. 北京各变量的Granger因果关系检定结果

注:*、**和***分别代表10%、5%和1%的显著水平。

Table 8. Results of the granger causality tests in Shanghai

表8. 上海个变量的Granger因果关系检定结果

注:*、**和***分别代表10%、5%和1%的显著水平。

Table 9. Results of the granger causality tests in Guangzhou

表9. 广州的Granger因果关系检定结果

注:*、**和***分别代表10%、5%和1%的显著水平。

表7中,LOAN Granger引起BJ,但BJ并未Granger引起LOAN。这意味着金融机构贷款总额领先北京不动产价格泡沫。当投资者较易取得贷款,通常倾向于投资不动产,从而推高不动产价格泡沫。由于信贷规模是信贷政策的重要工具,因此可以认为北京不动产价格泡沫受到金融机构的信贷政策影响。然而,INCOME_BJ和BJ之间、INT和BJ之间都没有Granger因果关系。

从表8可看出,INT和SH之间、LOAN和SH之间并没有Granger因果关系。表示上海不动产价格泡沫不受到信贷政策的控制。也许是上海为金融中心之故,不动产市场的投资者可能拥有较充足的自由资金,在相对上不受融资限制的情况下即可购买房屋。此外,SH Granger引起INCOME_SH但是INCOME_SH没有Granger引起SH,表示不动产价格的上涨与个人所得呈单向领先之结果。

如表9所示,INCOME_GZ、INT和LOAN Granger引起GZ而GZ Granger引起INT和LOAN。个人可支配收入领先广州不动产价格泡沫,符合不动产市场的正常发展情况。当人们累积更多财富,就会倾向于投资不动产。此外,INT和GZ之间、LOAN和GZ之间存在互相反馈的关系。与北京的情况类似,广州不动产价格泡沫也受到了信贷政策的影响。

以上Granger因果关系检定结果可为不同城市之住房政策找到方向。在北京和广州,金融机构的信贷政策可作为调控过热不动产市场的主要工具。但是北京不动产价格泡沫已不受个人所得影响,所以北京的信贷政策应该更为严格。由于信贷政策对上海不动产市场的调控没有效果,提出相关财税政策以及行政政策(如限购令)更为妥当。

6. 结论与建议

本文透过比较不动产市场价格及其基本价值,得出2007年至 2012年北京、上海和广州不动产价格泡沫的程度。结果显示,在2008年国际金融危机之前,三城市不动产市场的泡沫程度节节高升。在发生次贷风暴之后,外资纷纷撤出,引发不动产抛售潮,不动产泡沫程度急剧缩减。2009年开始,在宽松货币政策下,北京、上海和广州的不动产市场又再次受到投资者的青睐,吸引了许多热钱涌入,导致泡沫程度回升。至2010年时各地限购限贷的政策似乎仅仅能控制北京、上海、广州不动产价格不再大幅增加,还无法令其恢复到一般购屋者可接受的水平。

藉由上述不动产价格泡沫程度的了解,本研究透过建立VECM模型进一步探讨其影响因素。研究结果发现,人均可支配收入、抵押贷款利率和金融机构各项贷款总额对中国城市不动产价格泡沫有一定程度的影响。

随着经济发展,人均可支配收入水平不断提高,民众会增加不动产投资的预算。因此,房价的上涨基于可支配收入的上升,是具有经济合理性的。而广州所得的增长可追赶不动产价格泡沫的扩张,这表明广州民众仍有能力负担房价。然而在北京和上海,收入的变动对泡沫程度的影响并不显著,即两地不动产价格泡沫的上涨已远超越个人可支配收入的上升。可能由于北京、上海的购房者多出于投资目的,易言之,北京、上海的不动产价格泡沫更依赖于资金面,而非所得。

而当银行直接收紧信贷量,北京、上海和广州的不动产价格泡沫开始缩小。自2007年起,中国人民银行和中国银监会开始严格管理住房消费贷款,要求第二套以上住房的贷款首付比例不得低于40%。2010年,房贷政策变得更加严厉,对于贷款购买第二套以上住房的家庭,要求支付比例不得低于50%的首付款,而部份房价过高地区则暂停第三套及以上住房的贷款。这一系列限贷政策,严重打击了不动产市场投资者的积极性。信贷总量的缩减使市场流动资金减少,最终会影响投资者的流动性。此时持有房屋的投资者会透过出让不动产以获得现金流,导致房价下跌,因此不动产价格泡沫程度开始减少。

当银行调高住宅抵押贷款利率,北京和广州的不动产价格泡沫先增大,原因即当利率调高,市场之合理资本还原率也会相应提高,不动产基本价值则会随之降低,因而会首先出现不动产价格泡沫上涨的现象。其后,广州的不动产价格泡沫开始缩小。即由于贷款利率上调,投资者的房屋持有成本开始增加,所以投资者此时倾向选择出售房屋,当大量投资者都选择转让房屋,不动产价格就开始走低。而贷款利率调高也会在一定程度上抑制了自住者的购房需求。在利率政策执行一段时间以后,房屋租赁市场开始走俏,房屋租金逐渐增长,不动产基本价值进而增加。房屋市场价格与租赁价格的变动使不动产价格泡沫程度开始缩减。然而,上海的不动产价格泡沫并未受到利率变动的影响,这可能因为在资金充裕及对住房需求殷切的上海,贷款成本可能不是购屋者主要考虑的因素。

由Granger因果关系检定结果显示,贷款总额可作为北京不动产价格泡沫的领先指针,可是没有变量领先上海不动产价格泡沫,广州不动产价格泡沫则落后于个人所得、利率和贷款总额。这些结果为住房政策提供了意义深远的建议,表示金融政策、财政政策和行政政策的结合才能更完善地调控不动产市场。

利率偏低和融资可及性,都会鼓励投资者进入不动产市场。因此,央行应该施行谨慎的货币政策,防止货币供给以及信贷总量过度增长。此外,必须继续严格执行信贷政策之差异化,可视情况设定更为严苛的贷款利率和贷款成数,暂停核准具有明显投机或囤房目的的不动产贷款。

不动产税制的不完善亦是房价飙涨的主因,因此不动产税制亟需改革。不动产交易的相关税负可适当地针对非自用住宅提高税率。此外,还需在中国大陆内积极推广累进制之不动产持有税,即持有房屋越多,税率越高。

目前中国大陆社会住宅的供给仍明显无法满足庞大的需求。政府应加快社会住宅的建设速度,还要确保充足的建设基金。最有效的方式是,在财政预算上增加社会住宅的投资。相较于销售社会住宅,政府更应该透过增加出租社会住宅的供给来达到购屋之替代效果,藉此引导社会将购屋需求转为租屋需求,促进不动产市场的健康发展。

要有效解决不动产价格泡沫问题,有待以上货币、财税及社会住宅三大政策的真正落实,民众才有机会选择适合本身经济能力的住房需求,未来金融市场也才不致因不动产市场的波动而产生失序的现象。

文章引用

黄 斐,林左裕. 中国城市不动产价格泡沫之比较探讨

China’s Housing Bubbles and the Driving Factors—A Comparison of Three Cities[J]. 金融, 2016, 06(04): 130-147. http://dx.doi.org/10.12677/FIN.2016.64014

参考文献 (References)

- 1. Stiglitz, J.E. (1990) Symposium on Bubbles. The Journal of Economic Perspectives, 4, 13-18. http://dx.doi.org/10.1257/jep.4.2.13

- 2. Diba, B.T. and Grossman, H.I. (1988) Explosive Rational Bubbles in Stock Prices? The American Economic Review, 78, 520-530.

- 3. Tirole, J. (1985) Asset Bubbles and Overlapping Generations. Econometrica, 53, 1499-1528. http://dx.doi.org/10.2307/1913232

- 4. Krainer, J. (2003) House Price Bubbles. FRBSF Economic Letter, 6, 25-28.

- 5. Smith, M.H., Smith, G., Mayer, C. and Shiller, R.J. (2006) Bubble, Bubble, Where’s the Housing Bubble? Brookings Papers on Economic Activity, 2006, 1-50. http://dx.doi.org/10.1353/eca.2006.0019

- 6. Roche, M.J. (2001) The Rise in House Prices in Dublin: Bubble, Fad or just Fundamentals. Economic Modelling, 18, 281-295. http://dx.doi.org/10.1016/S0264-9993(00)00040-7

- 7. 李村璞, 何静. 我国货币政策与房地产价格: 缺乏弹性的非对称性影响[J]. 产业经济研究, 2011(3): 79 -87.

- 8. Tsai, I. and Peng, C. (2011) Bubbles in the Taiwan Housing Market: The Determinants and Effects. Habitat International, 35, 379-390. http://dx.doi.org/10.1016/j.habitatint.2010.11.010

- 9. 梁云芳, 高铁梅. 中国房地产价格波动区域差异的实证分析[J]. 经济研究, 2007(8): 133-142.

- 10. Agnello, L. and Schuknecht, L. (2011)Booms and Busts in Housing Mar-kets: Determinants and Implications. Journal of Housing Economics, 20, 171-190. http://dx.doi.org/10.1016/j.jhe.2011.04.001

- 11. Quigley, J.M. (1999) Real Estate Prices and Economic Cycles. International Real Estate Review, 2, 1-20.

- 12. Malpezzi, S. (1999) A Simple Error Correction Model of House Prices. Journal of Housing Economics, 8, 27-62. http://dx.doi.org/10.1006/jhec.1999.0240

- 13. Chen, M. and Patel, K. (2002) An Empirical Analysis of Determi-nation of Housing Prices in the Taipei Area. Taiwan Economic Review, 30, 563-595.

- 14. Chan, H., Lee, S. and Woo, K. (2001) Detecting Rational Bubbles in the Residential Housing Markets of Hong Kong. Economic Modelling, 18, 61-73. http://dx.doi.org/10.1016/S0264-9993(00)00030-4

- 15. Mikhed, V. and Zemcik, P. (2009) Testing for Bubbles in Housing Markets: A Panel Data Approach. The Journal of Real Estate Finance and Economics, 38, 366-386. http://dx.doi.org/10.1007/s11146-007-9090-2

- 16. 张金鹗, 陈明吉, 邓筱蓉, 杨智元. 台北市房价泡沫知多少?——房价vs.租金, 房价vs.所得[J]. 住宅学报, 2009, 18(2): 1-22.

- 17. Black, A., Fraser, P. and Hoesli, M. (2006) House Prices, Fundamentals and Bubbles. Journal of Business Finance & Accounting, 33, 1535-1555. http://dx.doi.org/10.1111/j.1468-5957.2006.00638.x

- 18. Levin, E.J. and Wright, R.E. (1997) The Impact of Speculation on House Prices in the United Kingdom. Economic Modelling, 14, 567-585. http://dx.doi.org/10.1016/S0264-9993(97)00008-4

- 19. Levin, E.J. and Wright, R.E. (1997) Speculation in the Housing Market? Urban Studies, 34, 1419-1437. http://dx.doi.org/10.1080/0042098975493

- 20. Mikhed, V. and Zemcik, P. (2009b) Do House Prices Reflect Fundamentals? Aggregate and Panel Data Evidence. Journal of Housing Economics, 18, 140-149. http://dx.doi.org/10.1016/j.jhe.2009.03.001

- 21. Abraham, J.M. and Hendershott, H.P. (1996) Bubble in Metro-politan Housing Markets. Journal of Housing Research, 7, 191-207.

- 22. Bourassa, S.C., Hendershott, P.H. and Mur-phy, J. (2001) Further Evidence on the Existence of Housing Market Bubbles. Journal of Property Research, 18, 1-19. http://dx.doi.org/10.1080/0959991001004110

- 23. Case, K.E. and Shiller, R.J. (2003) Is There a Bubble in the Housing Market? Brookings Papers on Economic Activity, 2, 299-362. http://dx.doi.org/10.1353/eca.2004.0004

- 24. Enders, W. (1995) Applied Econometric Time Series. Wiley, New York.

- 25. Garino, G. and Sarno, L. (2004) Speculative Bubbles in UK House Prices: Some New Evidence. Southern Economic Journal, 70, 777-795. http://dx.doi.org/10.2307/4135272

- 26. Krainer, J. and Wei, C. (2004) House Prices and Fundamental Value. FRBSF Economic Letter, 1, 1-2.

- 27. Hott, C. and Monnin, P. (2008) Fundamental Real Estate Prices: An Empirical Estimation with International Data. The Journal of Real Estate Finance and Economics, 36, 427-450. http://dx.doi.org/10.1007/s11146-007-9097-8

NOTES

*通讯作者。

1房价所得比系一个地区房屋价格与居民可支配收入的比值,主要反映民众住房负担能力。房价所得比的公式如下所示: