Finance

Vol.

08

No.

06

(

2018

), Article ID:

27451

,

13

pages

10.12677/FIN.2018.86027

Managerial Overconfidence, Financing Decision and Enterprise Value

Fang Li, Fengju Xu

School of Management, Wuhan University of Technology, Wuhan Hubei

Received: Oct. 15th, 2018; accepted: Nov. 1st, 2018; published: Nov. 8th, 2018

ABSTRACT

Based on the balance panel data of 1110 A-share listed companies in Shanghai and Shenzhen market from 2009 to 2017, this paper uses the continuous variables to replace indicators to analyze the impact of managerial overconfidence on corporate value, and explores the mediating role of financing decisions in the influence of managerial overconfidence on corporate value from multiple dimensions, such as financing methods, financing scale and financing period. The consequences indicate that moderately overconfident managers reduce corporate value by preferring equity financing with higher cost. Highly overconfident managers increase corporate value by concentrating on short-term debt financing. Financing decision-making has a mediating effect on the influence of managerial overconfidence on corporate value. The research results provide an important basis for analyzing the influencing factors of the value of listed companies in China, and have certain enlightenment significance for relevant functional departments and corporate executives to explore ways to improve corporate value.

Keywords:Corporate Value, Managerial Overconfidence, Financing Decision, Mediating Effect

管理者过度自信、融资决策与企业价值

李芳,徐凤菊

武汉理工大学管理学院,湖北 武汉

收稿日期:2018年10月15日;录用日期:2018年11月1日;发布日期:2018年11月8日

摘 要

基于2009~2017年中国沪、深两市1110家A股上市公司的平衡面板数据,运用管理者过度自信替代指标的连续变量,分析管理者过度自信对企业价值的影响,从融资方式、融资规模及融资期限等多维度探究融资决策在管理者过度自信对企业价值影响中的中介作用。实证结果表明,适度过度自信的管理者因偏好融资成本较高的股权融资降低了企业价值;高度过度自信的管理者则因倾向于短期债务融资而提升了企业价值;融资决策在管理者过度自信对企业价值的影响中存在中介效应。研究结果为分析我国上市公司企业价值的影响因素提供了重要依据,对相关职能部门和企业高管人员探索如何提升企业价值的路径具有一定的启示意义。

关键词 :企业价值,管理者过度自信,融资决策,中介效应

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

国家发改委《十三五规划》的启动、国务院《关于深化国有企业改革的指导意见》的印发及国家高层对“供给侧”一词的频繁提出,从宏观战略层面给我国市场经济体系引入了新的驱动力,为我国企业长期发展战略目标的制定提供了指导方向。在未来五年,国家政策倾向于保持GDP 6.5%以上的增速、深化混合所有制企业改革及传统企业去产能,大部分企业既迎来了前所未有的发展机遇,也面临着巨大的挑战。在企业生命周期中,价值创造是企业能否持续发展的关键要素之一,如何提升企业价值对理论界和实务界均赋予了重要的现实意义。

行为金融学产生之前,国内外学者主要基于“理性人”假说,对企业价值进行了相关研究,如从企业社会责任履行的角度去研究企业价值 [1] [2] [3] [4] [5],研究结果表明公司通过履行社会责任有助于提高企业价值;从企业多元化经营角度对企业价值进行研究,研究发现企业实行多元化经营有损企业价值 [6];Pederson & Thomsen (1999)基于公司股权结构对企业价值影响的研究,得出内部股东持股比例、股权集中度等与企业价值存在正相关关系的结论 [7]。随着“非理性人”的提出,学者对管理者过度自信与企业价值的研究较多,但对两者之间的关系并没有形成定论 [8] [9] [10] [11] [12]。在融资决策对企业价值影响的研究中,国内外学者主要基于单维度的融资形式或融资规模或融资期限去分析对企业价值的影响,鲜有学者围绕融资决策的多维度去全面分析对企业价值的影响,如,基于债务融资形式及规模 [13] [14] [15] [16] [17]、股权融资形式及规模对企业价值进行了研究 [18] [19],但研究结论未达成共识。而针对管理者过度自信、融资决策与企业价值三者之间关系的研究文献极少。

基于此,本文综合运用管理学、行为金融学、心理学及计量经济学等相关理论知识,探讨管理者过度自信、融资决策与企业价值之间的关系,拟解决三个问题:1) 基于管理者过度自信替代变量的连续变量,重新探索管理者过度自信对企业价值的影响;2) 深入探索管理者过度自信对融资决策多维度(基于融资方式、融资规模和融资期限层面)的影响;3) 从多维度的视角探索融资决策在管理者过度自信对企业价值的影响中是否具有中介效应。

2. 理论分析与研究假设

(一) 管理者过度自信与企业价值

在日常生活中,人们普遍存在过度自信的表现,总是倾向于将成功归因于自己的个人能力和努力程度,而总认为失败是因自己的运气不佳或各种外部原因造成的 [20]。企业经营管理活动中,中高层管理者相应地比一般人表现出更为明显的过度自信,在决策中总是高估收益和取得成功的可能性、低估成本和走向失败的风险 [21] [22] [23]。作为企业的决策者和控制者,管理者在企业经营方针战略的制定和决策中具有导向功能,在企业日常生产经营活动中肩负着监督和控制的重任,他们的举措决定了企业未来经营绩效的好坏、影响着企业价值的高低。因此,管理者过度自信与企业价值有着密切的联系。纵观国内外研究文献发现,管理者过度自信的程度决定了对企业价值影响的方向和大小。一方面,过度自信的管理者容易高估企业的收益低估其面临的风险,最终降低了企业价值 [24]。这是由于管理者过度自信,错误地分析了企业的风险和收益,导致企业投资了一些净现值为负的项目,使企业面临投资失败的可能性加大,最终损害了企业价值。一方面,管理者过度自信可以降低企业的代理成本 [9]、提高企业投资现金流的敏感性,从而提升了企业价值。这是因为适度的过度自信增强了管理者自身能力的发挥,达到了其预期的管理效用,改善了企业前期投资不足对企业现金流的重视程度,提高了企业的运营能力。

Gervais, Heaton & Odean (2005)研究发现,非过度自信的管理者属于风险规避者 [9]。余明桂、李文贵和潘红波(2013)实证研究证明过度自信的管理者属于风险偏好者。心理学认为,人的心理和行为极易受到惯性效应的影响,即:一般情况下,人在刚接触新的环境时会不自觉地依照固有的思维方式和习惯去处事 [25]。行为金融学理论认为管理者的行为也有一定的动量效应(即惯性效应)。基于此,本文认为适度过度自信的管理者,虽然高估了企业的收益低估了企业的风险,但对自身能力并不过度乐观,基于惯性效应作用,仍为风险规避者。随着企业投资规模的扩大,在企业需要筹集资金时,为规避风险,可能会更多地采用股权融资,便会增加企业的融资成本,最终会降低企业价值。随着管理者过度自信程度的提高,管理者对自身能力过度乐观,属于风险偏好者,在激进地去寻求一些净利润可能大于零的投资项目的同时,又不愿让新的投资者分享自己的利益,为满足企业因投资规模扩大的资金需求,管理者可能会选择债务融资,从而降低融资成本,最终提高企业价值。

基于上述分析,提出假设1:

H1:管理者过度自信与企业价值之间呈U型曲线关系。

H1a:适度的管理者过度自信对企业价值具有负向影响作用。

H1b:高度的管理者过度自信对企业价值具有正向影响作用。

(二) 管理者过度自信与融资决策

融资决策是企业财务决策的核心问题。融资决策需要考虑的问题很多,目前,学术界主要基于融资形式、融资规模和融资期限等方面进行了单维度的研究。

1、管理者过度自信与融资形式、融资规模

融资优序理论(Myers & Majluf, 1984)认为,在考虑企业融资成本的情况下,企业融资形式一般遵循先内部融资再外部融资,在需要进行外部融资时,先债务融资,再股权融资 [26]。Heaton (2002)的理论研究对融资优序理论进行了很好的解释,这是因为相对于市场而言,乐观的管理者总会高估企业的价值,不愿意通过外部融资让新的投资者分享自己的既得利益 [8]。Malmendier, Tate & Yan (2005)通过对过度自信的管理者采用的融资方式进行实证研究,进一步支持了上述理论 [27]。Hackbarth (2003)的研究却发现过度自信的管理者在进行融资方式选择时,并不遵循融资优序理论,更偏向于短期债务融资 [28]。Fairchild (2005)基于信息不对称模型和道德风险模型的研究,发现过度自信的管理者均偏好于债务融资 [29]。余明桂、夏新平和邹振松(2006)通过实证研究得出了相同的结论 [30]。

本文认为,适度的过度自信管理者,因仍为风险规避者,在筹集投资需要的资金时,总是寻求风险较小的股权融资,以降低企业因投资失败应承担的风险。过度自信程度较高的管理者属于风险偏好者,在进行项目投资时,由于对企业状况过度乐观等非理性因素的存在,在内部筹资满足不了投资需求时,鉴于股权融资成本过高和增发股票最终会让股权稀释等原因,管理者既想做大企业这块蛋糕,又不愿让更多的人和自己分享,他们最终会选择债务融资。管理者过度自信程度越高,企业过度投资规模将越大,企业所需资金则会越多,最终企业采取债务融资的规模则越大。

综上,提出假设2:

H2:管理者过度自信与企业债务融资规模之间呈U型曲线关系。

H2a:适度的管理者过度自信降低了企业的债务融资规模。

H2b:高度的管理者过度自信加大了企业的债务融资规模。

2、管理者过度自信与融资期限

管理者在进行融资决策时不仅需要考虑融资方式和规模,还会考虑融资期限。Landier & Thesmar (2005)以法国企业为样本进行实证研究,发现过度自信的管理者偏向于短期债务融资 [31]。但Ben-David,Gerham & Harvey (2007)在以意大利公司作为样本进行实证研究得出的结论表明过度自信的管理者更喜欢采取长期债务融资 [32]。

过度自信程度较高的管理者在进行融资决策时会优先考虑债务融资,并容易高估自身的经营能力和所投资项目的盈利能力,认为所投项目的资金能在相对较短时间内收回,考虑到短期债务融资成本相对较低,在进行债务融资时会优先考虑短期债务融资,故短期债务融资规模将增大。适度过度自信的管理者在进行融资决策时因偏好于股权融资,会降低短期债务融资比例。

鉴于上述分析,提出假设3:

H3:管理者过度自信与企业短期债务融资规模之间呈U型曲线关系。

H3a:适度的管理者过度自信因偏好股权融资,降低了企业短期债务融资比例。

H3b:高度的管理者过度自信提高了企业的短期债务融资规模。

(三) 管理者过度自信、融资决策与企业价值

管理者对企业价值的影响取决于对公司所做的各种决策,管理者过度自信通过作用于企业的融资决策而影响企业的价值。过度自信程度较高的管理者,通常会选择短期的债务融资以降低企业的融资成本,最终提升企业的价值;但适度过度自信的管理者因偏好于股权融资,会提高企业的融资成本而降低企业的价值。李永壮、张博和夏鸿义(2014)发现企业债务融资偏好在领导者过度自信对企业绩效的影响中存在中介效应 [33]。因此,提出假设4:

H4:在管理者过度自信对企业价值的影响中,融资决策具有中介效应。

H4a:在管理者过度自信对企业价值的影响中,债务融资规模具有中介效应。

H4b:在管理者过度自信对企业价值的影响中,债务融资期限具有中介效应。

3. 研究设计

(一) 样本选择与数据来源

本文以2009-2017年沪、深两市所有A股上市企业为初始样本。在此基础上,为保证实证结果的准确性,选择了平衡面板数据。同时,按如下规则对样本进行了筛选:1) 剔除金融保险行业的样本(考虑到金融保险行业的资产负债率和普通行业的差别太大);2) 剔除在样本期间内ST、*ST、PT及退市公司的样本;3) 剔除资产负债率大于100%的样本。最后,得到14个行业1110家公司9年期间共计9990个年度观测数据,所有直接数据均来源于CSMAR数据库,部分间接数据通过手工计算获得。

(二) 变量定义

1、管理者过度自信

衡量管理者过度自信的方法很多,如股票期权法 [34] [35]、盈利预测偏差法 [36]、并购频率法 [37]、企业景气指数和消费者情绪指数法 [38]、管理者相对薪酬法 [39]、历史业绩法 [40]、管理者的身份特征 [41]、主流媒体对管理者的描述法 [42] 等,上述方法各有优缺点和一定的适用范围。考虑到我国上市公司的实际情况和相关研究数据的可获得性,借鉴姜付秀等(2009)的管理者相对薪酬法,通过薪酬最高的前三名高管薪酬之和与所有高管薪酬之和的比例来衡量管理者自信的程度,以排名前三名高管薪酬之和与所有高管薪酬之和比例的中值为基准,将高于该中值的样本视为有过度自信倾向;否则视为不存在过度自信。

2、融资决策

企业的融资决策取决于融资方式及所对应的融资规模和融资期限。我们利用资产负债率作为债务融资方式和规模的替代变量,用于研究企业的资本结构;利用短期债务比率作为债务融资期限的替代变量,用于考察企业的债务期限结构。

3、企业价值

现有研究文献中用作替代企业价值的指标很多,如Myers (1977)的每股收益(EPS)、净资产收益率(ROE)、经济增加值(EVA)、收益现值法(DCF)与Tobin’Q值 [27]。为使衡量我国上市公司价值具有可行性,我们采用Tobin’Q值(刘行和李小荣,2012)作为企业价值的替代变量 [43]。

4、控制变量

依据现有研究文献,将公司规模、成长性、资产结构、盈利能力、企业股权性质(企业是否为国有企业)、股权集中度、流动比率、年度虚拟变量和行业虚拟变量等常规变量作为模型的控制变量。

文中所用到的主要变量及其定义,见表1。

(三) 模型构建

为检验H1a和H1b,构建模型(1)如下:

(1)

其中, 代表企业价值, 代表管理者自信程度。 代表管理者自信程度的二次项。当

Table 1. Variable definitions

表1. 变量定义

模型(1)中

的估计值显著为负、

的估计值显著为正,且

大于样本数据中管理者相对薪酬的中值时,H

为检验H2a和H2b,构建模型(2)如下:

(2)

当模型(2)中

的估计值显著为负、

的估计值显著为正,且

大于样本数据中管理者相对薪酬的中值时,H

为检验H3a和H3b,构建模型(3):

(3)

当模型(3)中

的估计值显著为负、

的估计值显著为正,且

大于样本数据中管理者相对薪酬的中值时,H

为验证债务融资规模在管理者过度自信对企业价值的影响中是否存在中介效应,构建模型(4-1):

(4-1)

为验证债务融资期限在管理者过度自信对企业价值的影响中是否存在中介效应,构建模型(4-2):

(4-2)

国外对中介效应检验的研究主要有四种方法,如系数乘积检验法 [44]、逐步检验法 [45]、差异系数检验法 [46] 和Bootstrapping法 [47]。借鉴国内温忠麟(2004)提出的逐步检验法 [48],对融资决策在管理者过度自信对企业价值影响的过程中是否存在中介效应进行检验,其检验程序如下:

4. 实证分析

(一) 描述性统计

表2是对主要变量的全样本描述性统计,样本数据为9990个。可以发现,在1110家上市公司中,企业价值最高的为19.596,最低的为0.081,公司之间的差异较大,均值仅为1.743,说明我国上市公司企业价值总体水平不高,和我国上市公司的实际情况一致,表明本文选择的样本公司具有一定的代表性,进一步证明我国上市公司企业价值有待提高。管理者自信程度的中值为0.423,均值为0.436,标准差很小,根据管理者相对薪酬衡量方法判断管理者是否过度自信,发现有近一半的观测值为管理者过度自信样本,这和Kruger (1999)的“管理者优于平均效应”的理论一致,说明管理者在平时比一般人表现出更为明显的过度自信 [49]。融资水平方面,资产负债率的均值为48.4%,说明我国上市公司的平均负债水平较好;短期债务比率均值高达39.7%,表明在上市公司的债务融资中有近75%的部分为短期债务。控制变量方面,成长性的均值为14.7%,说明我国上市公司整体处于扩张状态;盈利能力的均值仅为5.2%,说明我国上市公司的盈利能力不足,有待提高;样本企业中,约有60.9%的企业为国有持股;前十大股东持股比例均值为51.5%,说明上市公司中股权集中度较高。

Table 2. Variable descriptive statistics

表2. 变量描述性统计

(二) 回归结果分析

1、管理者过度自信与企业价值

表3中的模型(1)是管理者自信程度与企业价值的回归结果。Con项系数的估计值显著为负、Con2项系数的估计值显著为正,说明回归曲线为U型图形,曲线对称轴 的值为0.486,大于管理者自信程

度的中值0.423,说明管理者过度自信的样本有一部分在U型曲线对称轴的左边,大部分在对称轴的右边,这一结果支持了H

回归结果中,Roa的系数显著为正,说明盈利能力越高的上市公司,企业价值越高,和现有相关理论相同;Top10的系数显著为正,说明股权集中度越高,公司的企业价值越大,这是因为股权集中度越高的公司稳定性越强,未来面临的风险越小。

2、管理者过度自信与融资决策

为检验H2、H3,对模型(2)和(3)进行回归分析,结果见表3。Con项系数的估计值均显著为负、且Con2项系数的估计值均显著为正,说明回归曲线均为U型图形。模型(2)中,曲线对称轴 的值为0.684;模型(3)中,曲线对称轴 的值为0.582,均大于管理者自信程度的中值0.423,说明管理者过度自信

的样本有一部分在U型曲线对称轴的左边,大部分在对称轴的右边,这一结果支持了H

控制变量Size和Grow的系数均显著为正,说明公司规模越大、越是处于成长中的企业,债务融资规模越大,债务融资期限越短;Tang显著为正,说明固定资产和存货在公司总资产中占的比例越高,企业的债务融资规模越大,采用的短期债务融资规模越大;Roa、Liqu的系数显著为负,说明企业的盈利能力和流动比率与企业的债务融资规模和债务融资期限高度负相关。

3、管理者过度自信、融资决策与企业价值

Table 3. Regression results

表3. 模型回归结果分析

注:(1)括号中为t值;(2)*,**,***,分别表示在10%,5%,1%水平上显著。

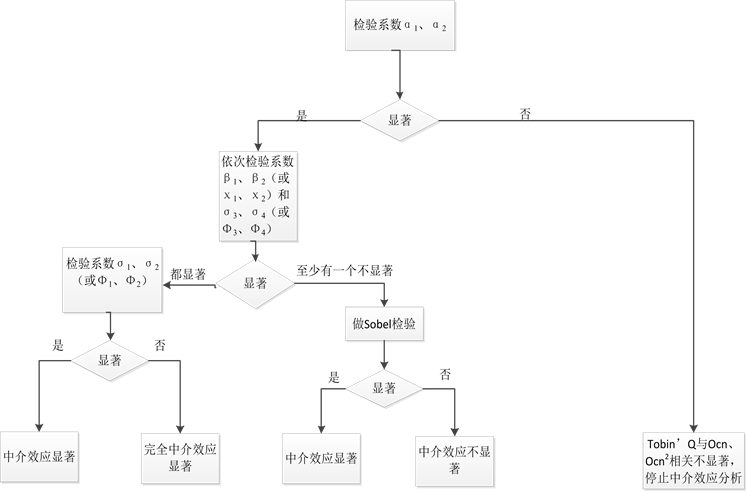

模型(4-1)、(4-2)的回归结果见表3,其回归曲线同模型(1)至(3)一样,均呈U型;管理者过度自信的部分样本均位于对称轴的左边,大部分样本位于对称轴的右边;各控制变量的系数高度显著,且符号与模型(1)具有一致性。为了验证H4,借鉴温忠麟(2004)的中介效应检验原理,运用图1的检验流程,对融资决策在管理者过度自信对企业价值的影响中是否具有中介效应进行检验,检验结果发现,债务融资规模和债务融资期限在管理者过度自信对企业价值的影响中均具有显著的中介效应,但不属于完全的中介效应,H4a和H4b得以验证。

Figure 1. The mediation test process of financing decision in the influence of managerial overconfidence on corporate value

图1. 融资决策在管理者过度自信对企业价值影响中的中介效应检验流程

5. 稳健性检验

为检验上述实证分析结果的稳定性,从如下两方面进行稳健性测试:

(一) 以EPS作为企业价值替代变量的检验

借鉴Myers(1977)将每股收益(EPS)作为企业价值替代变量的经验,在相关指标能够被完整搜集并便于建立平衡面板数据的情况下,以2009~2012年沪、深两市A股上市的1111家上市公司的平衡面板数据重新回归上述模型(回归结果见表4)并做中介效应分析,结果并没有发生明显的变化,说明企业价值替代变量的改变并不会影响实证分析的结果。但模型(1)、(4-1)、(4-2)中控制变量Size和State的符号发生了改变,这可能同国有企业在2009~2012年期间在我国市场经济中占主导地位有关。

(二) 差异系数检验法的中介效应检验

以往学者在对中介效应检验方法进行比较后得出,在所有检验方法中差异系数检验法的中介效应检验效果比较好,其中以Clogg (1992)的差异检验公式的检验效果最为突出,这两个公式都是以t检验为基础 [50]。为了检验实证分析中融资决策在管理者过度自信对企业价值的影响中中介效应的稳定性,利用

Table 4. The regression result of EPS as the substitution variable of enterprise value

表4. EPS作为企业价值替代变量的回归结果分析

注:(1)括号中为t值;(2)*,**,***,分别表示在10%,5%,1%水平上显著。

前述检验公式 进行中介效应的稳健性测试,其中,c和

分别是解释变量对被解释变量直接

进行中介效应的稳健性测试,其中,c和

分别是解释变量对被解释变量直接

效应和间接效应的估计值, 为解释变量与中介变量的相关系数, 为解释变量对被解释变量的间接效应估计值的标准误,(N-3)为自由度,当由Clogg公式计算出来的检验值大于tN−3的临界值时,认为存在完全中介效应,由于实证模型为抛物线方程,故需要同时考虑一次项和二次项系数估计值的中介效应检验结果。计算结果全部大于临界值,认为具有完全中介效应;计算结果只有二次项大于临界值,认为存在中介效应;计算结果全部小于临界值,则认为不存在中介效应。检验结果见表5,在债务融资规模的中介效应检验中,管理者自信的二次项tN−3的值为8.944,大于临界值1.960,一次项tN−3的值为-9.918,小于临界值1.960,故债务融资规模在管理者过度自信对企业价值的影响中具有部分中介效应;同理,在债务融资期限的中介效应检验中,管理者自信的二次项tN−3的值为27.160,大于临界值1.960,一次项tN−3的值为−21.075,小于临界值1.960,故债务融资期限在管理者过度自信对企业价值的影响中具有部分中介效应。中介效应的稳健性检验结果与实证分析结果一致。

Table 5. Mediation test of Clogg differential coefficient formula

表5. Clogg差异系数法公式的中介效应检验

注:t N−3临界值是自由度为9987的双尾检验的5%的值。

6. 结论与启示

实证分析结果显示:1) 基于心理学和行为金融学的惯性效应作用,适度过度自信的管理者属于风险规避者,在进行融资决策时因偏好股权融资而增加了企业的融资成本,最终降低了企业价值;2) 高度过度自信的管理者属于风险偏好者,在融资时更倾向于债务融资,尤其偏好短期债务融资,在降低企业融资成本的同时提升了企业价值;3) 管理者过度自信是通过融资决策间接影响企业价值的,融资决策在管理者过度自信对企业价值的影响中具有显著的中介效应,但不属于完全中介效应。

本文基于行为金融学理论,重新探索了管理者过度自信与企业价值之间的关系,分析了融资决策在管理者过度自信对企业价值影响中的中介效应,对现有文献、后续研究及企业价值提升路径的选择等方面均具有重要意义。在实证分析中,只基于管理者相对薪酬作为管理者自信的替代变量,通过对管理者自信程度的全样本进行回归分析并没有进行分样本对比;因限于数据的可获得性,没有用管理者自信程度的其它替代变量进行回归分析,没有考虑解释变量的滞后效应和被解释变量的自回归效应,没能基于现有文献找到对适度与高度过度自信界定的理论支撑,这些均有待于在未来的研究中继续探讨。

基金项目

国家社科基金项目《基于资本管理视角的混合所有制企业公司治理能力评价及提升路径研究》(项目编号:15BJY065)。

文章引用

李 芳,徐凤菊. 管理者过度自信、融资决策与企业价值

Managerial Overconfidence, Financing Decision and Enterprise Value[J]. 金融, 2018, 08(06): 229-241. https://doi.org/10.12677/FIN.2018.86027

参考文献

- 1. Bowman, E.H. and Haire, M. (1975) A Strategic Posture toward Corporate Social Responsibility. California Management Review, 18, 49-58.

- 2. Sturdivant, F.D. and Ginter, J.L. (1977) Corporate Social Responsiveness: Management Attitudes and Economic Per-formance. California Management Review, 19, 30-39. https://doi.org/10.2307/41164709

- 3. Carroll, T. (1991) Local Gov-ernment in the 1970s and 1980s: Language Reform in Japan. Japan Forum, 3, 301-312. https://doi.org/10.1080/09555809108721427

- 4. Freeman, M. (1997) Cell Determination Strategies in the Drosophila Eye. Development, 124, 261-270.

- 5. Marten, D. (2003) Stakeholder Framework for Analyzing and Evaluating Corporate Social Per-formance. Academy of Management Review.

- 6. Myerson, R.B. (1982) Cooperative Games with Incomplete Information. Interna-tional Journal of Games Theory, 13, 69-96. https://doi.org/10.1007/BF01769817

- 7. Pedersen, T. and Thomsen, S. (2003) Ownership Structure and Value of the Largest European Firms: The Importance of Owner Identity. Journal of Management & Go-vernance, 7, 27-55. https://doi.org/10.1023/A:1022480016567

- 8. Heaton, J.B. (2002) Managerial Optimism and Corporate Finance. Financial Management, 31, 33-45. https://doi.org/10.2307/3666221

- 9. Gervais, S., Heaton, J.B. and Odean, T. (2011) Overconfidence, Compensation Contracts, and Capital Budgeting. Journal of Finance, 66, 1735-1777. https://doi.org/10.1111/j.1540-6261.2011.01686.x

- 10. 叶蓓, 袁建国. 管理者信心、企业投资与企业价值: 基于我国上市公司的经验证据[J]. 中国软科学, 2008(2): 97-108.

- 11. 饶育蕾, 王建新. CEO过度自信、董事会结构与公司业绩的实证研究[J]. 管理科学, 2010, 23(5): 2-13.

- 12. 林慧婷, 王茂林. 管理者过度自信、创新投入与企业价值[J]. 经济管理, 2014(11): 94-102.

- 13. Graham, H.K. (2000) Botulinum Toxin A in Cerebral Palsy: Functional Outcomes. Journal of Pediatrics, 137, 300-303. https://doi.org/10.1067/mpd.2000.109107

- 14. Kemsley, D. and Nissim, D. (2010) Valuation of the Debt Tax Shield. Journal of Finance, 57, 2045-2073. https://doi.org/10.1111/0022-1082.00488

- 15. 晏艳阳. 我国上市公司资本结构与企业价值研究[J]. 财经理论与实践, 2002, 23(4): 50-53.

- 16. 夏传文. 优化高新产业资源配置的税收政策研究[J]. 会计之友, 2009(25): 17-18.

- 17. 赵云, 李茂华. 负债融资与企业价值研究[J]. 新西部, 2014(1): 37-38.

- 18. 胡乃武, 阎衍, 张海峰. 增发融资的股价效应与市场前景[J]. 金融研究, 2002(5): 32-38.

- 19. 刘力, 王汀汀, 王震. 中国A股上市公司增发公告的负价格效应及其二元股权结构解释[J]. 金融研究, 2003(8): 60-71.

- 20. Langer, E.J. and Roth, J. (1975) Heads I Win, Tails It’s Chance: The Illusion of Control as a Function of the Sequence of Outcomes in a Purely Chance Task. Journal of Personality & Social Psychology, 32, 951-955. https://doi.org/10.1037/0022-3514.32.6.951

- 21. Slovic, P., Fischhoff, B. and Lichtenstein, S. (1977) Behavioral Decision Theory. Annual Review of Psychology, 28, 473-498. https://doi.org/10.1146/annurev.ps.28.020177.000245

- 22. Bettman, J.R. and Weitz, B.A. (1983) Attributions in the Board Room: Causal Reasoning in Corporate Annual Reports. Administrative Science Quarterly, 28, 165-183. https://doi.org/10.2307/2392616

- 23. Brown, C.R. and Brown, M.B. (1988) Genetic Evidence of Mul-tiple Parentage in Broods of Cliff Swallows. Behavioral Ecology & Sociobiology, 23, 379-387. https://doi.org/10.1007/BF00303712

- 24. Weinberg, C.R. and Aiken, K.G. (2006) Idaho’s Bunker Hill: The Rise and Fall of a Great Mining Company, 1885-1981. American Historical Review, 38, 98-99.

- 25. 余明桂, 李文贵, 潘红波. 管理者过度自信与企业风险承担[J]. 金融研究, 2013(1): 149-163.

- 26. Myers, C. and Majluf, N. (1984) Corporate Financing and Investment Decisions When Firms Have Information Investors Do Not Have. Journal of Financial Economies, 13, 187-221.

- 27. Malmendier, U., Tate, G.A. and Yan, J. (2007) Corporate Financial Policies with Overconfident Managers. Social Science Electronic Publishing. https://doi.org/10.3386/w13570

- 28. Hackbarth, D., Miao, J. and Morellec, E. (2003) Capital Structure, Credit Risk, and Ma-croeconomic Conditions. Social Science Electronic Publishing, 82, 519-550. https://doi.org/10.2139/ssrn.395480

- 29. Fairchild, R.J. (2005) The Effect of Managerial Overconfidence, Asymmetric Information, and Moral Hazard on Capital Structure Decisions. Social Science Electronic Publishing.

- 30. 余明桂, 夏新平, 邹振松. 管理者过度自信与企业激进负债行为[J]. 管理世界, 2006(8): 104-112.

- 31. Bonart, J., Bouchaud, J.P., Landier, A., et al. (2014) Instabilities in Large Economies: Aggregate Volatility without Idiosyncratic Shocks. Social Science Electronic Publishing.

- 32. Ben-David, G. and Harvey. (2007) Managerial Overconfi-dence and Corporate Policy. AFA Chicago Meeting Paper, 11, 55-190.

- 33. 李永壮, 张博, 夏鸿义. 领导者过度自信、公司债务融资偏好与企业绩效[J]. 中央财经大学学报, 2014, 1(6): 89-96.

- 34. 郝颖, 刘星, 林朝南. 我国上市公司高管人员过度自信与投资决策的实证研究[J]. 中国管理科学, 2005, 13(5): 142-148.

- 35. 王霞, 于富生, 张敏. 管理者过度自信与企业投资行为异化——来自我国证券市场的经验证据[C]. 中国会计学会2007年学术年会, 2007.

- 36. Lin, Y.H., Hu, S.Y. and Chen, M.S. (2005) Managerial Optimism and Corporate Investment: Some Empirical Evidence from Taiwan. Pacific-Basin Finance Journal, 13, 523-546. https://doi.org/10.1016/j.pacfin.2004.12.003

- 37. 吴超鹏, 吴世农, 郑方镳. 管理者行为与连续并购绩效的理论与实证研究[J]. 管理世界, 2008(7): 126-133.

- 38. 傅强, 方文俊. 管理者过度自信与并购决策的实证研究[J]. 商业经济与管理, 2008(4): 76-80.

- 39. 姜付秀, 张敏, 陆正飞, 等. 管理者过度自信、企业扩张与财务困境[J]. 经济研究, 2009(1): 131-143.

- 40. Hayward, M.L.A. and Hambrick, D.C. (1997) Explaining the Premiums Paid for Large Acquisitions: Evidence of CEO Hubris. Administrative Science Quarterly, 42, 103-127. https://doi.org/10.2307/2393810

- 41. Barros, H. and Silveira, M. (2017) Atlas Based Sparse Logistic Regression for Alzheimer’s Disease Classification. International Conference of the IEEE Engineering in Medicine and Biology Society, Seogwipo, 11-15 July 2017, 501-504.

- 42. Malmendier, U. and Tate, G. (2010) Does Overconfidence Affect Corporate Investment? CEO Overconfidence Measures Revisited. European Financial Management, 11, 649-659. https://doi.org/10.1111/j.1354-7798.2005.00302.x

- 43. 刘行, 李小荣. 金字塔结构、税收负担与企业价值:基于地方国有企业的证据[J]. 管理世界, 2012(8): 91-105.

- 44. Sobel, J.D. and Vardi, Y. (1982) Scanning Electron Microscopy Study of Pseudomonas aeruginosa in Vivo Adherence to Rat Bladder Epithelium. Journal of Urology, 128, 414. https://doi.org/10.1016/S0022-5347(17)52949-3

- 45. Baron, R.M. and Kenny, D.A. (1986) The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations. Journal of Personality and Social Psychology, 51, 1173-1182. https://doi.org/10.1037/0022-3514.51.6.1173

- 46. Mcguigan, M. (1988) Third Quantization and the Wheeler-DeWitt Equation. Physical Review D Particles & Fields, 38, 3031-3051. https://doi.org/10.1103/PhysRevD.38.3031

- 47. Efron, B. and Tibshirani, R. (2004) Computer-Intensive Statistical Methods. Encyclopedia of Statistical Sciences, 2004, 459-460. https://doi.org/10.1002/0471667196.ess0273

- 48. 温忠麟, 张雷, 侯杰泰, 等. 中介效应检验程序及其应用[J]. 心理学报, 2004, 36(5): 614-620.

- 49. Kruger, J. (1999) Lake Wobegon Be Gone! The “Below-Average Effect” and the Egocentric Nature of Comparative Ability Judgments. Journal of Personality and Social Psychology, 77, 221-232. https://doi.org/10.1037/0022-3514.77.2.221

- 50. Clogg, C.C., Petkova, E. and Shihadeh, E.S. (1992) Statistical Methods for Analyzing Collapsibility in Regression Models. Journal of Educational Statistics, 17, 51-74. https://doi.org/10.3102/10769986017001051