Finance

Vol.

13

No.

05

(

2023

), Article ID:

71440

,

10

pages

10.12677/FIN.2023.135102

上期所原油期货指数与沪深300指数日收益率相关性实证分析

余国锐,汪际和,梁娥

滇西应用技术大学公共基础课教学部,云南 大理

收稿日期:2023年5月29日;录用日期:2023年6月29日;发布日期:2023年8月29日

摘要

本文利用原油期货和沪深300指数的日收益率数据,先进行统计描述,再对两组数据进行平稳性分析和检验,在保证数据的平稳性前提下,进行ARCH自回归异方差检验,并建立GARCH(1,1)-t模型,对模型进行估计,用VAR模型作沪深300指数日收益率和原油期货指数日收益率的相关自回归分析,结果表明时间序列波动是持续的,并且有很强的波动聚集性,沪深300日收益率指数和原油期货日收益率指数是相互影响的,二者长期形成正相关的协整关系,但沪深300日收益率指数受自身的影响更为明显,沪深300指数日收益率的波动也会引起原油期货指数日收益率波动,同时原油期货指数日收益率的波动是引起沪深300指数日收益率变动的格兰杰原因,原油期货指数日收益率的波动是引起沪深300指数日收益率的波动的重要原因。

关键词

原油期货指数,沪深300指数,ARCH模型GARCH(1,1)-t模型,VAR模型

Empirical Analysis of Correlation between the Daily Yield of Oil Futures Index of Shanghai Futures Exchange Crude and the Daily Yield of CSI 300 Index

Guorui Yu, Jihe Wang, E Liang

Department of Public Basic Courses, West Yunnan University of Applied Technology, Dali Yunnan

Received: May 29th, 2023; accepted: Jun. 29th, 2023; published: Aug. 29th, 2023

ABSTRACT

In this paper, the daily yield data of crude oil futures and the CSI 300 index were used to conduct statistical description first, and then the unit root test and the stationarity analysis were carried out on the two groups of data. Under the premise of ensuring the stability of the data, the autoregressive heteroscedasticity test was carried out, and the GARCH(1,1)-t model was built and estimated. Then, the correlation autoregressive analysis of the daily return rate of the CSI 300 index and the daily return rate of the crude oil futures index is made with the model. The results show that the fluctuation of the time series is continuous, and there is a strong volatility aggregation. The CSI 300 return rate index and the crude oil futures return rate index influence each other, and the two form a positive correlation co-integration relationship in the long run. However, the CSI 300 yield index is more obviously influenced by itself. The fluctuation of the CSI 300 yield index will also cause the fluctuation of the crude oil futures index yield. At the same time, the fluctuation of the crude oil futures index yield is the Granger reason for the fluctuation of the CSI 300 yield index. The fluctuation of the crude oil futures index yield is an important reason for the fluctuation of the CSI 300 yield index.

Keywords:Crude Oil Futures Index, CSI 300 Index, ARCH Model GARCH(1,1)-t Model, VAR Model

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

原油是工业的血液,是国家能源的主要构成成分,原油的供给和市场价格直接影响着国家的经济、政治及战略,股票、债券等金融市场的活跃度会影响原油的交易,原油作为不可再生能源的典型代表,它与股市、证券市场都有很强的相关性。Leduc等,2004年 [1] 发文表明原油价格的波动与货币政策有较强的相关性,朱鹏飞等,2020年 [2] 发文说明原油与投资决策也有较强的相关性,王耀中等,2005年 [3] 发文表示原油与经济活动有强相关性,金洪飞等2008年 [4] 发文表示股票市场动态变化与原油价格有很强相关性。原油在金融市场中发挥着举足重轻的作用,陈大恩、王震,2005年 [5] 发文表明国际原油作为大宗商品,它的期货具有价格发现功能和套期保值功能。西德克萨斯中质(WTD)原油期货和伦敦布伦特(Brent)原油期货是全球原油市场两大定价基准。对于投资者和相关部门的管理人员而言研究决定原油期货价格收益波动的主要因素具有重要的意义。由于受全球新冠肺炎疫情和POEC (石油输出国组织)会议上关于石油减产意见未达成一致等原因影响,2020年4月20日,WTI原油期货收益每桶净亏37.63美元。该事件引起了全世界的关注,对从业者和决策者都产生了深远的影响。所以,原油期货相关的研究也具有一定的现实意义。研究人员更重要的就是要探索引起原油市场波动的核心因素及弄清它们之间的逻辑关系,并在政策设计和制定过程中充分考虑这些因素。原油期货市场是一个高度全球化的市场,原油期货市场受到全球经济政策不确定性的影响。上世纪60年代初,就有大量学者分析和研究金融时间序列问题,到1970年博克斯提出了ARMA模型,ARMA模型的提出大大促进了时间序列模型的发展。随着时间序列的发展,1982年恩格尔对ARMA模型的研究进行了扩展,首次研究异方差,并提出了异方差ARCH模型。经过4年的发展,于1986年广义的ARCH模型即GARCH模型诞生了,它是由Bollerslev Bollerslev对ARCH模型进行了改进而得到。在国内2007年张晓峒 [6] 利用ARCH模型对中国人民币的汇率进行量化研究,并对我国的汇率进行分析和预测。2009年过新伟 [7] 利用ARCH族模型对沪港股市收益波动性进行研究,发现它们之间收益率存在正相关性,且沪市收益率较港市收益率滞后。2012年周伟 [8] 利用ARCH类模型对上证综指日收益率的数据进行分析时,发现上证综指有一定的波动集聚效应。

随后部分学者将投资收益率与风险相结合研究投资收益率的情况,2013年马会元 [9] 使用GARCH-Copula模型来度量投资组合里的风险。2014年雷震、韦增欣 [10] 运用均值方差模型分析预期收益率和风险的情况,制定未来几个交易日的投资组合策略,并通过GARCH模型预测了外汇市场上几种主要货币的汇率。2018年杜泉莹、徐美萍 [11] 经过对股票收益率时间序列展开研究分析,提出了可以表现金融时间序列最大峰值与厚尾特点的ARMA-GARCH(1,1)-t模型。利用该模型投资者在能够承受的范围内,可以得到多阶段投资的最优组合策略。2018年陈龙 [12] 以马科维茨均值方差模型进行优化为目的,使用等风险组合(ERC)对市值被低估的股票进行研究,在选取股票的过程中提出了小费雪的低市收率模型。ERC组合就是通过资产收益率的协方差矩阵对MV模型进行优化,但这种方式并不考虑资产的期望收益率。该模型的主要目的就在于求解最佳的投资组合权重,使得投资的各项资产风险对组合总风险的贡献一致。胡可,曹淇凯等2020年 [13] 通过构建VAR模型,运用脉冲响应和方差分解分析发现原油期货指数和铜期货指数长期存在正向均衡关系,并在某些特定时期内两者之存在正相关关系。张琳瑜,王艳艳等2014年 [14] 用VAR模型,脉冲响应函数分析、E-G协整检验等实证分析方法对我国的商品期货市场和股票市场进行了分析,研究发现我国的商品期货市场和股票市场具有长期稳定的相关性。本文用我国原油期货指数日收益率与沪深300股票指数日收益率在考虑市场风险情况下用VAR模型、E-G协整检验等实证分析方法作相关性分析和研究,以期为股票市场投资者规避系统性风险,为原油期货套期保值提供参考依据。

2. 模型建立

1) VAR模型:20世纪六七十年代在计量经济学的运用中联立方程模型占有重要地位,但联立方程模型本身具有缺陷,它并没有准确预测20世纪70年代的石油危机给世界经济带来的巨大冲击,1980年,由克里斯托弗·西姆斯(Christopher Sims)提出了向量自回归模型(vector autoregressive model, VAR)。VAR模型由多个方程联立的方程构成,在联立方程中需要区分联立方程的内生变量和外生变量,而在VAR模型中,假定模型中的变量全部为内生变量,内生变量对模型的全部内生变量的滞后项进行回归,从而估计全部内生变量的动态关系。由于VAR模型在预测方面的精度远高于联立方程模型,加之估计方法较联立方程模型简单等优势,所以自VAR模型诞生以来,它逐渐取代了联立方程模型,在实际运用中占有重要地位 [15] 。

首先分析最简单的双变量VAR模型。模型关系可以用下式来表述:

其中, ,随机扰动项 在VAR术语中也称为信息。上式用矩阵可以表示为:

令 ,

①

①式称之为一阶向量自回归模型,记为VAR(1)。所谓“自回归”,是因为模型的右端出现被解释变量的滞后项,而“向量”是因为模型涉及两个或两个以上的变量,不同于前述的单个变量的AR(p)模型。

更一般地,若有n个内生变量并滞后p,即

其中 表示n个不同的内生变量,这n个变量的VAR(p)模型为

②

②式称为n元p阶向量自回归模型,n元是指系统有n个内生变量,p阶显然是自回归的阶数。其中的 为n行n列的系数矩阵, 。需要说明的是,Christopher Sims认为VAR模型中的全部变量都是内生变量,但也有学者认为具有单向因果关系的变量,也可以作为外生变量加入VAR模型。

2) GARCH模型:ARCH模型的主要思想是指随机扰动项的条件方差依赖于它的前期值的大小,实质上是说使用残差平方和序列的q阶移动平均拟合当期异方差函数值。ARCH(q)模型在实际应用中存在一些困难,为了更好的运用到实际中,因此在ARCH模型的基础上,Bollerslev提出了广义GARCH模型,是ARCH的重要拓展,有效的减少了滞后阶数,它的结果如式(1)所示:

③

,

③式中, 为X的确定性信息拟合模型这个模型简记为 。为了保证 是平稳的,存在约束条件下 。GARCH模型的优点在它考虑了金融事件序列的波动集群效应,并且可以有效的排除收益率中的过度峰值,通过建立这个模型,可以从它残差中观察收益率的波动性,从系数之和研究冲击对收益率所带来影响的持续性,从收益率的滞后阶数观察股票对信息的反映灵敏性等。

3) GARCH(1,1)-t模型:GARCH模型称为广义自回归异方差模型,模型主要用于分析自回归变量异方差的时间序列情形,时间序列具有较强的波动性和聚集性,使用该模型能较好的构建时间序列的边缘分布。GARCH(1,1)-t模型能有效反应时间序列数据的变化,简洁,较适合“尖峰后尾”数据的研究。

GARCH(1,1)-t模型的均值方程: 。

方差方程: 其中 。将 作为判断GARCH模型宽平稳的参数约束条件。

3. 数据分析

3.1. 数据选择与说明

本文采用从2018年4月3日开始至2023年4月28日的沪深300股票指数数据和原油期货数据,共1423个数据,数据来源于大智慧交易软件,其中日收益率表示为 , 为日收盘指数。

3.2. 实证模型的分析

3.2.1. 沪深300指数和原油期货指数日收益率统计特征

沪深300指数和原油期货指数日收益率都不显著异于0,沪深300指数和原油期货指数的日收益率偏度系数均小于0,它们都是负偏,由于偏度系数较小,它们是对称的沪深300指数和原油期货指数的峰度系数都大于3,说明分布呈现尖峰后尾特点,从JB检验的P值可以看出指数日收益率的分布为非正态分布,沪深300指数日收益率峰度系数大于原油期货日收益率的峰度系数,沪深300指数日收益率波动聚集性较强,两种指数日收益率波动聚集性见表1。

Table 1. Statistical characteristics of daily returns of Shanghai-Shenzhen 300 Index and crude oil futures index

表1. 沪深300指数和原油期货指数日收益率统计特征

3.2.2. 沪深300指数和原油期货指数日收益率平稳性分析和检验

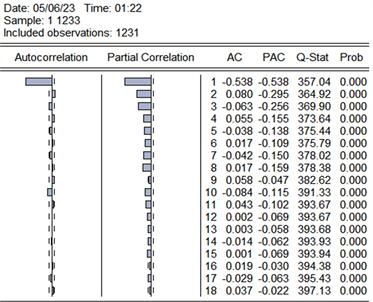

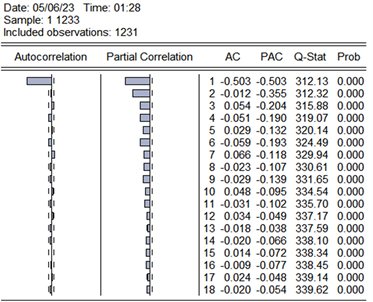

若模型中含有非平稳系列时,基于传统经济学的估计和他的检验统计量都将失去它原有的性质,从而导致使用传统方法的推论有可能时错误的,分析数据之前需要考察数据的平稳性,分别对沪深300指数和原油期货指数做滞后18期的自相关检验,检验结果见图1,1%的置信期间内系列都落入其中,这表示自相关不显著的异于0,从而可认为两种指数的收益率序列为纯时间序列,即序列之间不存在任何相关性,没有任何规律可循。结合时序图可得到它们日收益率是平稳性的,直观地讲,数据序列围绕均值波动,而且与时间无关,振幅变化不激烈。

(a) 原油期货指数

(a) 原油期货指数

(b) 沪深300指数

(b) 沪深300指数

Figure 1. Daily yield autocorrelation of index

图1. 指数日收益率自相关图

通过eviews软件的ADF单位根检验法对各序列进行平稳性检验,检验结果见表2,通过表2的结果可知两个变量收益率都在1%的水平下通过单位根检验,这两个序列都是平稳序列。

Table 2. Stability test chart of daily return rate of crude oil futures index and CSI 300 index

表2. 原油期货指数日收益率、沪深300指数日收益率的稳定性检验

(a) 原油期货指数

(a) 原油期货指数

(b) 沪深300指数

(b) 沪深300指数

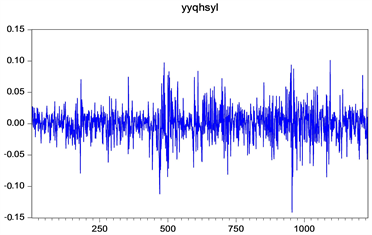

Figure 2. Daily yield of the index

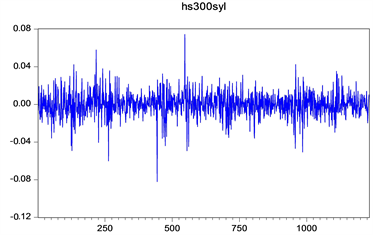

图2. 指数日收益率图

沪深300指数和原油期货指数的日收益率见图2,由图2可知每两种指数的日收益率都围绕0上下波动,数据是稳定的且具有波动聚集性。

3.2.3. 沪深300指数和原油期货指数日收益率一阶自回归残差ARCH效应检验

Table 3. ARCH effect test of the first-order autoregressive residua l between crude oil futures and the CSI 300 price index

表3. 原油期货与沪深300价格指数日收益率一阶自回归残差ARCH效应检验

ARCH效应检验是判断时间序列是否存在异方差性,如果序列不存在异方差性即便通过了平稳性检验,也无法建立GARCH模型,通过eviews软件的异方差性检验法,对两序列作一阶自回归后,收益残差进行异方差性检验,其检验结果见表3,由表3的检验结论可知所有变量的收益残差,都在1%、5%、10%水平下通过异方差检验,沪深300指数日收益率和原油期货指数日收益率都具有很强的波动聚集性,因此可以根据上述模型对两种指数日收益率进行建模。

3.2.4. 沪深300指数和原油期货指数日收益率基于GARCH(1,1)-t模型的估计

通过以上分析可知各收益序列具有平稳性,ARCH效应和尖峰后尾性的特,GARCH模型能较好拟合这类特征的金融时间序列,GARCH(1,1)模型能较好的适应,时间序列的波动特性,残差分布t能较好的适应,具有尖峰后尾特征的金融时间序列,因此在此用GARCH(1,1)-t模型来估计收益率序列,μ和ω为常数,γ表示收益率均值滞后一阶的系数,α代表ARCH项系数,β代表GARCH项的系数,ν为自由度。利用极大似然估计法估计参数,估计结果见表4,通过表4可知各收益系列的自由度,ARCH系数,GARCH系数,在1%、5%、10%水平下是显著的,且α与β的和都小于1,结果表明时间序列波动是持续的,该模型能够更好拟合收益率序列。

Table 4. GARCH (1,1)-t parameter estimation of crude oil futures and the average price return of CSI 300

表4. 原油期货与沪深300价格收益率均值的GARCH(1, 1)-t参数估计

另通过表4还可知在用GARCH(1,1)-t模型对沪深300指数日收益率和原油期货日收益率的模型估计中,两种收益率GARCH(1,1)-t模型的条件方差系数 。且其和分别为0.9721和0.9683,接近于1,说明沪深300指数日收益率和原油期货指数日收益率的波动对冲击的反应,是以一个相对较慢的速度衰减,也就是说过去的波动对未来的影响时逐渐衰减的,表明随机冲击对两种指数收益率的影响具有一定程度的持续性。

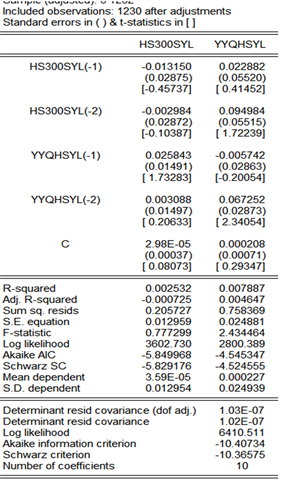

3.2.5. 沪深300指数和原油期货指数日收益率向量自回归模型分析

沪深300指数日收益率与原油期货指数日收益率向量自回归结果见图3,通过图3可知:原油期货和沪深300收益率表现出较好的稳定性,满足VAR模型成立的前提条件,结合各要素的显著性,通过对对AIC和SC值的分析和对滞后阶数的调整可知VAR(2)为最优模型。通过对图3的分析得出:1) 原油期货日收益率明显受到沪深300日收益率的影响。在原油期货日收益率中,原油期货收益率指数一阶滞后项系数为负,二阶滞后系数为正和沪深300日收益率指数系数两阶都为正,系数显著。沪深300指数是影响原油期货指数的重要原因,原油期货收益率与自身一期滞后项成负相关关系,与自身二期自滞后项成正相关关系,与沪深300收益率指数的一期滞后项,二期滞后项都成正相关关系。原油期货受t-1期滞后项影响较小,受t-2期滞后项影响较大,原油期货受自身一期滞后项影响较大,受自身二期滞后项和沪深300指数日收益率一期和二期影响相对较小。2) 沪深300日收益率指数也受到原油期货日收益率的影响。在沪深300指数日收益率中,原油期货收益率指数一阶滞后项系数和二阶滞后系数均为正和自身收益率指数系数两阶滞后项阶都为负,系数显著。沪深300指数收益率与自身一期和二期滞后项成负相关关系,与原油期货日收益率指数的一期滞后项和二期滞后项都成正相关关系。沪深300指数日收益率受t-1期滞后项影响较小,受t-2期滞后项影响也较小。沪深300指数日收益率受自身一期滞后项、二期滞后项和原油期货指数日收益率的二期影响相对较大,受原油期货一期滞后项影响较小。上述结果显示我国原油期货和沪深300股票指数之间存在一定的相关性。

3.2.6. 沪深300指数和原油期货指数日收益率的恩格尔–格兰杰协整检验

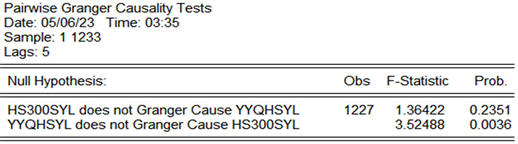

该检验主要是对回归方程的残差进行单位根检验,通过对原油期货指数和沪深300指数日收益率,进行协整检验,进一步判定两种指数之间是否有协整关系。对原油期货指数和沪深300指数日收益率进行协整检验,检验结果见图4。由图4可知当滞后阶数超过5阶时,形成平稳的协整关系,原油期货指数对沪深300指数的收益率有显著影响。

Figure 3. The daily return rate of CSI 300 index and the daily return rate of crude oil futures index vector autoregression

图3. 沪深300指数日收益率与原油期货指数日收益率向量自回归

Figure 4. Granger test of 300-day yield of Shanghai and Shenzhen and daily yield of crude oil futures

图4. 沪深300日收益率和原油期货日收益率格兰杰检验

作如下回归方程:

回归结果如下:

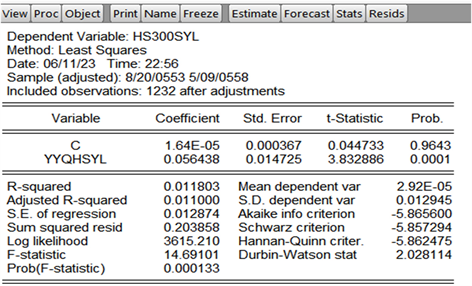

用沪深300日收益率指数对原油期货日收益率指数作回归分析,其结果见图5,由图5可知原油期货日收益率指数能较好得拟合沪深300日收益率指数。回归分析后再对残差进行ADF检验,检验结果见图6,由图6可知,在残差在1%的显著水平下为平稳序列,所以沪深300收益率指数和原油期货指数存在长期协整关系。

4. 结果与分析

1) 从原油期货和沪深300指数日收益率的统计特征来看:原油期货和沪深300指数日收益率都不显

Figure 5. Regression analysis chart of daily return of CSI 300 index and daily return of crude oil futures

图5. 沪深300指数日收益率和原油期货日收益率回归分析

Figue 6. Unit root test for residual after regression analysis

图6. 回归分析后对残差进行单位根检验

著异于0,它们的日收益率每天都有所变化,偏度系数均小于0,它们都是负偏,由于偏度系数较小,它们是对称的。它们峰度系数都大于3,说明分布呈现尖峰后尾特点,沪深300峰度系数较原油期货指数大,说明沪深300日收益率指数分布较原油期货指数,具有很强的波动聚集性,体现较大的聚集效应,沪深300日收益率指数和原油期货指数均不服从正态分布,它们受到市场其它因素的制约明显。

2) 在利用ARCH模型对沪深300指数日收益率和原油期货日收益率进行检验时,变量的收益残差,都在1%、5%、10%水平下通过异方差检验,表明沪深300指数日收益率和原油期货指数日收益率都具有较强的波动聚集性,沪深300指数日收益率和原油期货日收益之间存在一定的异方差性,说明不同时期证券、期货等其他因素影响两者的日收益率。

3) 在用GARCH(1,1)-t模型对沪深300指数日收益率和原油期货日收益率的模型估计中,两种收益率GARCH(1,1)-t模型的条件方差系数 。且其和分别为0.9721和0.9683,接近于1,说明沪深300指数日收益率和原油期货指数日收益率的波动对冲击的反应,是以一个相对较慢的速度衰减,也就是说过去的波动对未来的影响时逐渐衰减的,表明随机冲击对两种指数收益率的影响具有一定程度的持续性,GARCH(1,1)-t模型能够较好的拟合沪深300指数日收益率和原油期货指数在有系统风险情况下日收益率。

4) 通过向量自回归模型分析可知:沪深300收益率指数和原油期货收益率指数是相互影响的,但沪深300收益率指数受自身的负向影响更为明显,沪深300指数收益率的波动也会引起原油期货指数收益率波动,同时原油期货指数收益率的波动是引起沪深300指数收益率变动的格兰杰原因,原油期货指数收益率的波动是引起沪深300日收益率的波动的重要因素。

5) 从协整检验的结果可知:原油期货指数收益率和沪深300指数收益率存在长期的协整关系,且主要是正相关,这些主要是因为它们都受国家宏观经济及其调控政策的影响。

基金项目

滇西应用技术大学教学质量工程项目(20JG03)。

文章引用

余国锐,汪际和,梁 娥. 上期所原油期货指数与沪深300指数日收益率相关性实证分析

Empirical Analysis of Correlation between the Daily Yield of Oil Futures Index of Shanghai Futures Exchange Crude and the Daily Yield of CSI 300 Index[J]. 金融, 2023, 13(05): 969-978. https://doi.org/10.12677/FIN.2023.135102

参考文献

- 1. Leduc, S. and Sill, K. (2004) A Quantitative Analysis of Oil-Price Shocks, Systematic Monetary Policy, and Economic Downturns. Journal of Macroeconomics, 51, 781-808. https://doi.org/10.1016/j.jmoneco.2003.09.004

- 2. 朱鹏飞, 唐勇, 钟莉. 基于小波-高阶矩模型的投资组合策略——以国际原油市场为例[J]. 中国管理科学, 2020, 10(28): 24-35.

- 3. 王耀中, 刘志忠, 夏飞. 石油价格与产出波动关系研究综述[J]. 经济学动态, 2005(8): 110-113.

- 4. 金洪飞, 金荦. 石油价格与股票市场的溢出效应——基于中美数据的比较分析[J]. 金融研究, 2008(2): 83-97.

- 5. 陈大恩, 王震. 国际原油期货市场的价格发现和套期保值——兼论中国推出原油期货的意义和时机[J]. 石油大学学报, 2005, 21(3): 1-3.

- 6. 张晓峒. Eviews使用指南与案例[M]. 北京: 机械工业出版社, 2007.

- 7. 过新伟. 沪港股市收益波动性的实证研究[J]. 金融经济, 2009(4): 82-84.

- 8. 周伟. 基于ARCH类模型对沪市波动性的实证研究[J]. 科技信息, 2012(3): 245-246.

- 9. 马会元. 基于GARCH-Copula模型的投资组合在险价值测度应用研究[D]: [硕士学位论文]. 天津: 天津财经大学, 2013.

- 10. 雷震, 韦增欣. 基于GARCH模型的外汇投资组合应用[J]. 广西大学学报, 2014, 39(6): 1257-1315.

- 11. 杜泉莹, 徐美萍. 基于ARMA-GARCH-t和Black-Litterman模型的资产投资组合研究[J]. 广西师范大学学报, 2018, 36(4): 30-45.

- 12. 陈龙. 基于ERC改进的均值方差模型在上证50指数中的应用研究[J]. 金融天地, 2018, 19(2): 346-348.

- 13. 胡可, 曹淇凯, 李海波. 原油指数和铜期货指数的相关性分析——以WTI原油指数与HG铜期货指数为例[J]. 太原城市职业技术学院学报, 2020(5): 43-45.

- 14. 张琳榆, 王艳艳. 商品期货市场与股票市场相关性分析[J]. 现代经济信息, 2014(5): 306.

- 15. 王少平, 杨继生, 欧阳志刚. 计量经济学[M]. 北京: 高等教育出版社, 2011: 277-279.