Climate Change Research Letters

Vol.

09

No.

01

(

2020

), Article ID:

33611

,

7

pages

10.12677/CCRL.2020.91002

Risk Analysis on Vehicle Insurance Claims Because of Weather Events

Cuihua Zhang

Shijiazhuang Meteorological Bureau of Hebei Province, Shijiazhuang Hebei

Received: Nov. 29th, 2019; accepted: Dec. 18th, 2019; published: Dec. 25th, 2019

ABSTRACT

Based on the detailed information on vehicle insurance claims because of weather events from 2004 to 2014 in Hebei, the variation rules of the vehicle accidents caused by weather disaster were organized and its risk was evaluated objectively using risk index of weather events. The results show that, weather events leading to vehicle accidents include rainstorm, fording, hail and storm wind primarily. Vehicle accidents because of weather events happen in Shijiazhuang, Qinhuangdao, Tangshan, Baoding and Langfang primarily with being the maximum in Shijiazhuang and being the minimum in Zhangjiakou. Vehicle accidents because of rainstorm happen in Qinhuangdao and Langfang; because of fording in Tangshan and Shijiazhuang, because of hail in Baoding, Shijiazhuang and Qinhuangdao; and because of storm wind in Shijiazhuang primarily. Vehicle accidents because of weather events are increasing in current. The fastigium of vehicle accidents because of weather events happens in summer and winter is safe period. Fastigium of vehicle accidents because of rainstorm, fording and storm wind happens in the semi-late flood period and fastigium of vehicle insurance claims because of hail happens in the early-mid flood period. Vehicle insurance claims because of weather events in Hebei are divided into three regions, high risk area, medium risk area and low risk area. Langfang, Tangshan and Baoding are located in high risk area. Vehicle insurance claims because of weather events are influenced by geography greatly.

Keywords:Weather Events, Vehicle Insurance Claims, Occurrence Regulation, Risk Index, Risk Division

天气灾害致车险理赔的风险分析

张翠华

河北省石家庄市气象局,河北 石家庄

收稿日期:2019年11月29日;录用日期:2019年12月18日;发布日期:2019年12月25日

摘 要

利用河北省2004~2018年天气灾害致车险理赔事故发生的详细资料,归纳整理出天气灾害致汽车出险发生的变化规律,并应用天气灾害风险指数对天气灾害致车险理赔风险进行客观评价。结果表明:致汽车出险的天气灾害主要是暴雨、涉水、冰雹和暴风。天气灾害致汽车出险主要发生在石家庄、秦皇岛、唐山、保定和廊坊,其中,石家庄出险最多,张家口出险最少;暴雨出险主要发生在秦皇岛和廊坊,涉水出险主要发生在唐山和石家庄,冰雹出险主要发生在保定、石家庄和秦皇岛,暴风出险主要发生在石家庄。近年来全省天气灾害致汽车出险明显增多,天气灾害致汽车出险高峰期发生在夏季(6~8月),冬季(12~次年2月)为安全期;暴雨、涉水和暴风出险高峰期发生在主汛中后期(7~8月),冰雹出险高峰期发生在主汛中前期(6~7月)。依据天气灾害风险评价指数将全省车险理赔划分为高风险区、中风险区和低风险区三个区,廊坊、唐山和保定处于高风险区,地形对天气灾害致车险理赔的风险影响较大。

关键词 :天气灾害,车险理赔,发生规律,风险指数,风险区划

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

有关天气灾害对社会经济和公众生活的影响方方面面,各地学者做了大量研究,通过分析最低气温及柑桔冻害灾情,提出以柑桔冻害气象指数做冻害保险赔付标准的新保险模式 [1] ;珠穆朗玛峰登山气象条件分析表明在5月20时到凌晨为最佳登顶时机 [2] ;发现石家庄闷热天气与高温高湿密切相关,通常气温日较差 ≤ 12℃ [3] ;采用灾情直报数据,研究表明大风、暴雨和雷电是河北电网安全事故的主要气象灾害 [4] ;根据天津市暴雨特点和汛期排水运作原则,利用仿真模型对内涝灾害风险进行初步量化评估 [5] ;采用雷灾资料研究分析了新疆雷电灾情时空分别特征及受灾情况 [6] ;研究表明暴雨洪涝、旱灾、雹灾、风灾和雷灾为河北省主要气象灾害及分布特征 [7] ;新疆北部牧区雪冰灾害分布特征研究认为灾害程度与雪冰气候事件权重、聚合度有关 [8],等。

随着现代经济的飞速发展,汽车作为交通工具普及到千家万户,尤其进入2000年代开始其数量迅猛增长,汽车保险应运而生,简称车险,是财产保险的一种,指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。本文主要研究因天气灾害风险带来的车险理赔,在车险理赔中出险原因多种多样,主要有碰撞、火灾、盗窃、倾覆、行驶中平行坠落、车辆自身故障、天气原因、其他事故原因等,其中交通事故所占比重最大,天气灾害原因所占比重最小,仅从太平洋保险河北分公司获取的可靠数据显示,最近10多年间天气灾害出险平均发生次数约占0.20%,天气灾害出险平均损失金额约占0.38%,但是损失总金额累计达3257多万,数额巨大,因此研究天气灾害变化及因天气灾害致出险的风险评价对车险理赔具有积极意义。

2. 资料及方法

天气风险 [9] 是指因天气气候事件给人们生命财产安全和生产经营活动带来的不确定性。按照天气风险发生概率和造成后果的原则,分为天气灾害风险、一般天气风险和气候变化风险三类。天气灾害风险主要指暴雨山洪、热带风暴(飓风)、洪涝、冰雹、冰冻等灾害性天气事件的发生造成财产损失和生命安全的可能性。一般天气风险是指一般天气事件如气温、湿度、雨、雪、风、雾等的发生导致未来收益的不确定性。下雨天建筑施工只能停工休息,高温天气吃冰淇淋的人、晚上吃夜宵的人会多起来,空调卖得火爆,用电量增加。气候变化风险是指全球气候变化造成的负面效应,引起国家战略、政策方面的变化,进而影响到企业经营发展以及战略目标的制定、实施与实现。随着全球气候变暖,天气气候变化幅度加剧,企业收入的波动幅度也变大。

本文从太平洋保险河北分公司获取2004年1月1日至2018年12月31日期间112多万次车险理赔事故中,整理出1987次因天气灾害诱发的车险理赔事故记录样本,根据业务清单记录的出险时间、出险地点、理赔金额、出险原因等详细资料,归纳整理出因天气灾害致车险理赔发生的一般规律,并应用天气灾害风险指数 [4] 对天气灾害致车险理赔风险进行客观评价。

河北省汽车出险业务清单记录显示,致汽车出险的天气灾害主要有暴雨、涉水、冰雹、暴风、洪水、台风、雪崩等7类。在保险行业中,暴雨指每小时降雨量达16毫米以上,或连续12小时降雨量达30毫米以上,或连续24小时降雨量达50毫米以上的降雨;涉水是指保险机动车在积水路面涉水行驶或保险机动车在水中启动,涉水损失一般为遭受暴雨或洪水时导致的次生损失;冰雹指从强烈对流的积雨云中降落到地面的冰块或冰球,直径大于5毫米,核心坚硬的固体降水;暴风指风力达8级、风速在17.2米/秒以上的自然风;洪水指山洪暴发、江河泛滥、潮水上岸及倒灌,但规律性的涨潮、自动灭火设施漏水以及在常年水位以下或地下渗水、水管爆裂不属于洪水责任;台风指中心附近最大平均风力12级或以上,即风速在32.6米/秒以上的热带气旋,其出现在西北太平洋海域;雪崩指大量积雪在重力作用下从高处突然崩塌滚落。这些有关天气灾害规定 [10] 与气象行业定义基本一致,只是暴雨和台风在强度上略有差别。

3. 结果分析

3.1. 天气灾害致汽车出险的发生规律

河北省致汽车出险的天气灾害中,暴雨出险次数最多,达到1018次,其次是涉水和冰雹出险,次数分别为535次和361次,再次是暴风出险明显较少,次数为55次;其他天气灾害出险次数很少,均在10次以下,理赔金额较小,对车险理赔影响较小,在此主要研究暴雨、涉水、冰雹和暴风四种天气灾害对车险理赔的影响。

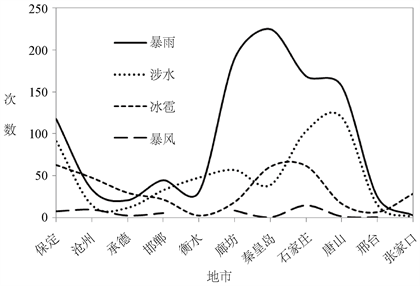

从全省天气灾害致汽车出险次数的空间变化情况看(图1),天气灾害致汽车出险主要发生在石家庄、秦皇岛、唐山、保定和廊坊,其中,石家庄出险最多,张家口出险最少。暴雨出险主要发生在秦皇岛、廊坊、石家庄、唐山和保定地区,张家口出险最少,仅3次;涉水出险主要发生在唐山、石家庄和保定地区,张家口出险最少,仅1次;冰雹出险主要发生在保定、石家庄、秦皇岛和沧州地区,衡水出险最少,仅3次;暴风出险主要发生在石家庄、沧州、廊坊和保定地区,衡水和张家口没有发生出险。

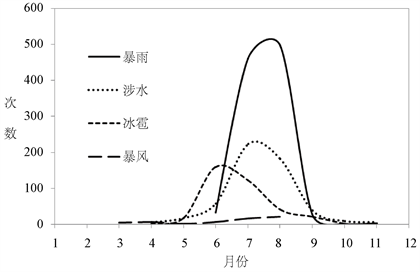

近年来全省天气灾害致汽车出险明显增多(r = 0.5021,通过了a = 0.05的显著性检验),从天气灾害致汽车出险次数的月变化情况看(图2),天气灾害致汽车出险高峰期发生在夏季(6~8月),冬季(12~次年2月)为安全期。暴雨出险主要发生在6~9月,出险高峰期集中在7~8月,12月到次年5月没有发生出险;涉水出险主要发生在5~9月,出险高峰期集中在7~8月,12月到次年3月没有发生出险;冰雹出险主要发生在5~9月,出险高峰期集中在6~7月,11月到次年3月没有发生出险;暴风出险主要发生在3~4月和6~8月,7~8月出险次数相对较多,12月到次年2月没有发生出险。

Figure 1. The spatial variation of vehicle insurance claims because of weather events in Hebei

图1. 河北天气灾害出险空间变化

Figure 2. The monthly variation of vehicle insurance claims because of weather events in Hebei

图2. 河北天气灾害出险月变化

3.2. 天气灾害致车险理赔的风险评价

为客观评价天气灾害致车险理赔的风险,规定天气灾害致汽车出险的年份为灾害年,出险次数越多,表明天气灾害对车险理赔影响程度越大,各灾害年发生汽车出险次数最小为1次,最大为232次,从天气灾害致汽车出险在不同受灾程度下的灾年数看(表1),各地市发生30次以下的年份占86%,发生60次以下的年份占94%,发生61次以上的年份仅占6%,并且零散分布在部分地市。

为预防天气灾害致车险理赔的影响,引入天气灾害致车险理赔的风险指数作为评价指标,其计算公式为:

其中,KI为风险指数,D为表1中每一组的灾年频次,N为表1中给出的灾年数,H为表1中每一组的组中值,M为表1中组数。依据表1中列示的各地市16组的灾年数及计算得出的各组频次,经上述计算公式得出天气灾害致车险理赔的风险评价指数如表2所示。

Table 1. Disaster year numbers on vehicle insurance claims because of weather events under different devastation in Hebei

表1. 河北天气灾害致车险理赔在不同受灾程度下的出险次数*

*不同出险次数范围内的灾年数。

Table 2. Risk index on vehicle insurance claims because of weather events in Hebei

表2. 河北天气灾害车险理赔的风险指数

3.3. 天气灾害致车险理赔风险区划

河北天气灾害致车险理赔风险区划如图3所示,全省汽车遭受天气灾害风险最高的是廊坊,风险最低的是邢台,根据天气灾害风险评价指数,将天气灾害致汽车出险的风险划分为3个区,风险指数 ≥ 8.0的区域为高风险区,5.0 ≤ 风险指数 < 8.0的区域为中风险区,风险指数 < 5.0的区域为低风险区,处于高风险区的是廊坊、唐山和保定地区,处于中风险区的是秦皇岛、邯郸、石家庄地区,承德、衡水、沧州、张家口和邢台地区处于低风险区。天气灾害致汽车出险的主要发生区域地处中高风险区,由此可见,天气灾害致汽车出险的风险指数评价结果与出险事故区域统计基本一致。

河北省西北部为山区、丘陵和高原,其间分布有盆地和谷地,中部和东南部为广阔的平原,地势西北高、东南低,由西北向东南倾斜。地貌复杂多样,有坝上高原、燕山和太行山地、河北平原三大地貌单元。燕山南麓和太行山东麓迎风坡,形成两个多雨区,张北高原偏处内陆,降水量小。

Figure 3. Risk division on vehicle insurance claims because of weather events in Hebei

图3. 河北天气灾害车险理赔风险区划

处于高风险区的廊坊、唐山和处于中风险区的秦皇岛地处燕山南麓,处于高风险区的保定,处于中风险区的邯郸和石家庄地处太行山东麓北段和中南段,处于低风险区的张家口和承德境内为坝上高原和燕山山脉。由此可见,局地灾害性天气受地形影响较大,天气灾害致汽车出险的风险随之增大。

3.4. 天气灾害致车险理赔的可行性建议

依据天气灾害致汽车出险次数和风险评价指数综合来看,廊坊、唐山、秦皇岛、保定和石家庄五个区域出险次数多且发生风险高。如表3所示。

Table 3. Weather events on vehicle insurance claims in moderate and high risk area in Hebei

表3. 河北车险理赔中高风险区域对应的天气灾害

经统计分析可知,暴雨是车险理赔高风险区的主要气象灾害,强降雨或持续时间较长的降雨容易造成水淹汽车,气象部门在每年6~8月(7~8月为暴雨、涉水和暴风出险高发月份,6~7月为冰雹出险高发月份)应针对强对流天气系统,力争做到过程服务超前,期间动态跟踪,及时有效地把最新预报预警雨情信息通过各类媒体提供给公众及相关部门。对涉水出险高风险的唐山、保定和石家庄,城市交管部门应依据全区各监测点降雨量,合理调度疏导道路交通及疏通排水管道,加大力度排除城市内涝隐患,对桥下等容易积水地段采取监管绕行,停放车辆尽可能选择在地势较高的安全地段,避免雨中涉水行驶。暴风出险高风险的廊坊、保定和石家庄,尤其廊坊北部(燕山南麓)、保定西部(太行山东麓北段)和石家庄西部(太行山东麓中段)的山地区域,气象部门提醒公众停放车辆尽可能远离悬挂广告牌,避免停放在临时搭建物附近。对冰雹出险高风险的秦皇岛、保定和石家庄,尤其秦皇岛北部(燕山南麓)、保定西部(太行山东麓北段)和石家庄西部(太行山东麓中段)的山地区域,气象部门依据天气雷达回波显示的冰雹指数,在冰雹落区炮点开展人工防雹作业,提醒公众及时将车辆安全入库或搭盖保护层,为公众留出足够时间防雹并合理安排出行。

4. 结论

河北省天气灾害造成车险理赔损失巨大,致汽车出险的天气灾害主要是暴雨、涉水、冰雹和暴风。

全省天气灾害致汽车出险主要发生在石家庄、秦皇岛、唐山、保定和廊坊,其中,石家庄出险最多,张家口出险最少;暴雨出险主要发生在秦皇岛和廊坊,涉水出险主要发生在唐山和石家庄,冰雹出险主要发生在保定、石家庄和秦皇岛,暴风出险主要发生在石家庄。

近年来全省天气灾害致汽车出险明显增多,天气灾害致汽车出险高峰期发生在夏季(6~8月),冬季(12~次年2月)为安全期;暴雨、涉水和暴风出险高峰期发生在主汛中后期(7~8月),冰雹出险高峰期发生在主汛中前期(6~7月)。

依据天气灾害风险评价指数将全省车险理赔划分为高风险区、中风险区和低风险区三个区,廊坊、唐山和保定处于高风险区,地形对天气灾害致车险理赔的风险影响较大。

基金项目

国家自然科学基金(41875085)和河北省科技计划项目(14227003D)。

文章引用

张翠华. 天气灾害致车险理赔的风险分析

Risk Analysis on Vehicle Insurance Claims Because of Weather Events[J]. 气候变化研究快报, 2020, 09(01): 11-17. https://doi.org/10.12677/CCRL.2020.91002

参考文献

- 1. 毛裕定, 吴利红, 苗长明, 等. 浙江省柑桔冻害气象指数保险参考设计[J]. 中国农业气象, 2007, 28(2): 226-230.

- 2. 胡初阳, 次旦巴桑, 朗珠次旦, 等. 珠穆朗玛峰登山气象条件分析[J]. 气象与减灾研究, 2014, 37(3): 29-34.

- 3. 赵世林, 车少静. 石家庄的高温闷热天气[J]. 气象, 2001, 27(9): 23-25+30.

- 4. 付桂琴, 张文宗. 河北省致电网事故的气象灾害特征及风险评价[J]. 干旱气象, 2014, 32(3): 460-464+474.

- 5. 解以扬, 韩素芹, 由立宏, 等. 天津市暴雨内涝灾害风险分析[J]. 气象科学, 2004, 24(3): 342-349.

- 6. 保尔汗江•买买提. 2000-2009年新疆雷电灾情分析[J]. 干旱区研究, 2011, 28(2): 301-305.

- 7. 孙霞, 俞海洋, 孙斌, 等. 河北省主要气象灾害时空变化的统计分析[J]. 干旱气象, 2014, 32(3): 388-392.

- 8. 王建刚, 王盛韬, 庄晓翠, 等. 新疆北部牧区雪冰灾害指数和危险性评估[J]. 干旱区研究, 2014, 31(4): 682-689.

- 9. 祝燕德, 胡爱军, 熊一鹏, 等. 经济发展与天气风险管理[M]. 北京: 中国财经出版社, 2006.

- 10. 王毅, 王和, 李秀芳, 等. 中国财产保险重大灾因分析报告(2006) [M]. 北京:中国财政经济出版社, 2007.