World Economic Research

Vol.05 No.02(2016), Article ID:18001,9

pages

10.12677/WER.2016.52003

The Turning Point of China’s Economic Growth Cycle and Policy Suggestions

Chunlin Cai1, Yangwei Cai2

1Center for BRICS Studies of Guangdong University of Technology, Guangzhou Guangdong

2Guangdong University of Technology, Guangzhou Guangdong

Received: Jun. 26th, 2016; accepted: Jul. 15th, 2016; published: Jul. 18th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

This paper analyzes the Chinese special economic phenomenon and a new cycle of economic change and its driving core factors from the economic cycle, labor cost, return on investment, interest rates and changes in the growth rate. In order to avoid getting into the dilemma, this paper puts forward four suggestions: the first is to accept L-shape economic development on the macro, in order to solve the trouble of the new cycle predicament of the economic development, adopting the policy of collaborative innovation, cross-border innovation, integration innovation; the second is to promote the coordination building of manufacturing power and financial power; the third is to reflect the greater accuracy and flexibility on fiscal policy and monetary policy; the fourth is to improve the reform efficiency, in order to avoid the risk of economic stagnation in the medium to long term.

Keywords:Ecomomic Cycle, Collaborativet Innovation, Financial Power

中国经济增长周期拐点及政策建议

蔡春林1,蔡阳威2

1广东工业大学金砖国家研究中心,广东 广州

2广东工业大学,广东 广州

收稿日期:2016年6月26日;录用日期:2016年7月15日;发布日期:2016年7月18日

摘 要

本文从经济周期规律、劳动力成本、投资回报率、利率及增速变化,分析中国经济特有现象及经济新周期的核心驱动因素变化。为了避免陷入其困境,本文提出四点建议:一是宏观上接受L型经济走势,以协同创新、跨界创新、融合创新,破解经济发展新周期的困境;二是协调推进制造业强国和金融强国建设;三是财政政策和货币政策要体现出更大的精准性和灵活性;四是提升改革效率,避免在中长期出现经济停滞风险。

关键词 :经济周期,协同创新,金融强国

1. 引言

当前,世界经济继续在分化中弱势复苏,而中国却处在一个大的经济增长周期拐点上。在中国习惯称三年为一个短周期,十年为一个中周期,三十年为一个大周期。目前中国就处在三十年大周期的拐点上,即GDP增速放缓。从经济周期规律来看,中国目前面临增速放缓是正常的,是符合市场经济规律的,也就是说本轮经济下行在很大程度上是周期性因素的影响所致。事实上,根据经济发展进程来看,随着中国经济体量的不断增长,中国经济潜在增长率不如以往那么高也是正常的,毕竟中国的劳动力成本在上升,环境压力在加大,其他新兴经济体以更低成本优势吸引着全球资本,等等,这些因素均导致中国经济潜在增长率降低至6.5%~7%。如果中国经济未来能维持这个增速,已经相当不错的。中国经济再经过2~3年的调整期既有经济发展周期上的因素,也是国内外其他经济因素所致 [1] 。

纵观世界经济发展史,日本增速放缓用了12年,韩国用了15年,目前中国已经用了五年,往后还有三年。当前,中国经济处于底部盘整期和调整期,经济调整是劣汰优胜的过程,经济复苏是旧的除清,新的崛起。中国经济结构深度调整的关键期、风险全面释放的窗口期以及经济增速筑底的关键期已经到来,同时也意味着中国经济开始孕育新的生机,在不断探底的进程中开始铸造下一轮中高速增长的基础。因为当今中国不仅具有庞大的产业基础、产业工人队伍和企业家精神,而且具有三十多年践行市场经济的经验,市场经济的理念已经深入人心。未来三年将是中国经济转型非常关键的三年,将是破冰之年份,许多条件已逐渐的具备。公共政策可用的工具越来越少,实体经济的许多部门也面临越来越强烈出清的困难,认识是到位了,目前还缺勇气和决断。因此,2016年、2017年是中国供给侧结构性改革的破冰之年份,将搭建改革主体框架。2016年中国经济还在寻底,还在通缩,经济结构内部将会出现明显的分化,这些问题显然不是财政货币政策所能解决的,没有三年的镇痛不可能有改革的 [2] 。

二战以来的70多年里,世界上共有100多个经济体朝市场经济努力,至今跻身发达经济体行列的只有12个,如果排除沙特(典型资源经济体),实际上靠工业化和城市化完成追赶任务、跻身发达经济体行列的只有三个德、日、韩三个经济体,成功的概率不到10%。中国目前面临的最大挑战就在这里,如何实现中华民族伟大复兴中国梦。现在,表面上是增速放慢,实际上是动力升级,靠得是改革与转型。中国经济在疲软中开始孕育新的生机,在艰难中曙光已现。迹象表明中国宏观经济将在2017年出现稳定的反弹,逐步重新步入中高速增长的节奏之中,将被称之为中国第二个奇迹。但是中国的第二个奇迹将会比第一个奇迹要大。

2. 中国经济特有现象及经济新周期的核心驱动因素变化

当今中国经济奇特现象是:经济增长下行,实际利率在缓慢上升;投资回报率在下降,实际利率也在上升;经济增长下行,劳动力工资水平却在上升,只是不同教育水平劳动力成本增长的速度不同而已;教育带来的回报不升反降。这是中国正处在经济周期的拐点上呈现出与一般经济理论相背离的现象,彰显改革任务尤其艰巨。

2.1. 经济呈现出与一般经济理论相背离的现象

2.1.1. 经济增长下行,实际利率在缓慢上升

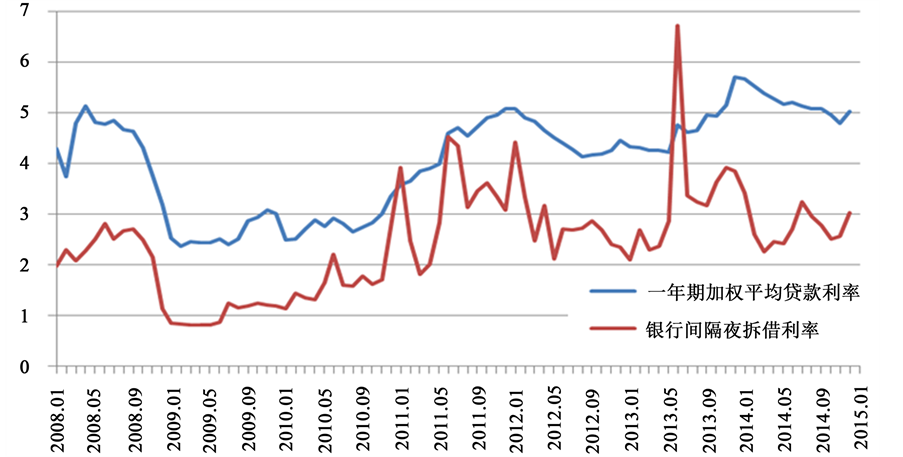

一般来说在市场经济中,当经济增长下行的时候,利率应该是向下走的。但在中国却出现了特殊的现象:在经济增长下行压力比较大的时候,也就是经济增速在缓慢下降的时候,实际利率在缓慢上升(见图1)。原因是总供给中更大的部分被用来投到政府扶持部门,留给市场部门很少,市场部门资金供给少了,所以资金的成本就会提升。因此,奇怪的现象就出现了,在经济不景气的时候,尽管名义利率下降,实际利率反而在上升。当政策扶持部门占用的资源越来越多,市场部门能够获得的资源越来越少时,市场部门的成本上升就不足为奇 [3] 。

2.1.2. 投资回报率在下降,利率却在上升

在利率上升的时候,应该是企业从投资中能够得到比较高的回报。现实的中国是剔除了价格因素、税收以后,投资回报率是在下降的。投资回报率下降和利率上升是矛盾的 [4] 。中国投资回报率从1993年15.67%的高水平持续下降,2000年~2008年稳定在8%~10%,金融危机之后投资回报率水平大幅下降。2015年,已经降低到2.7%的历史新低(调整价格之后的税后投资回报率) [5] 。1979年~2007年,中国全要素生产率(TFP)年均增长率在3.72%,而2008年~2015年下降到2.21% [6] 。

2.1.3. 劳动力成本在上升

经济增长速度下行往往会造成失业,存在大量失业以后劳动力市场上的供给大于需求,劳动力的价

数据来源:wind数据库

数据来源:wind数据库

Figure 1. Real interest rates showed an upward trend

图1. 实际利率呈现上升趋势

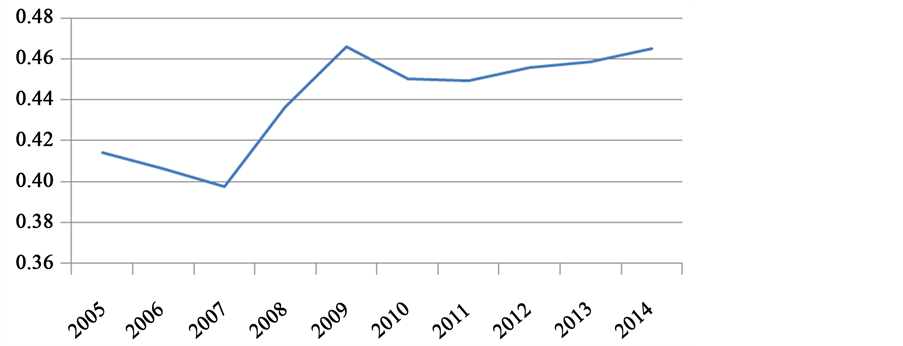

格应该增速减慢。但是现实中的中国劳动力成本对应GDP增长是在上升的,也就是GDP增长下滑而劳动力价格在上升,近三年在扩大(见图2)。原因是政策扶持部门用了大量的劳动力,市场部门能够使用的劳动力受到约束(挤出效应)所致。另外,人口结构变化也在起作用,15至60岁年龄段占总人口中的比例和绝对数都在下降,适龄劳动人口每年下降约300万人左右,劳动力供给的下降某种程度上也会促使劳动力成本上升。

2.1.4. 教育带来的回报是降低的

在2009年之前大学毕业生或者大学教育以上的劳动力报酬增加的速度要快于教育水平比较低的速度,2009年之后教育带来的回报在逐步降低。2009年大学生平均月薪4763元,2016年大学生月平均薪资4187元。农民工增长的速度要快于城镇居民工资增长速度。总体来说,教育水平高的劳动力工资增长的速度要慢于教育水平低的劳动力工资增长速度,受教育年限越高的行业工资增长的幅度越低,这与一般经济学原理也是不一致的。当政策扶持部门扩张的时候,主要雇佣的是农民工,农民工工资增长很快。受挤出效应的影响,市场部门扩展相对较慢,对教育水平较高的劳动力需求减少,这就导致大学毕业生工资增长速度低于农民工工资增长速度。

2.2. 宏观经济陷阱

就中国当前发展阶段,很多问题解决的关键仍然需要保持一定的增长速度。因此,当经济下行时,为实现基本经济增长目标,最直接最快速的方式就是政府主导的投资。投资基本上都是基建投资。当政府扶持部门极力扩张时就挤压市场部门的空间,使得市场部门面临资金成本高,劳动力成本高,即使投资也很难盈利。在这种背景下市场部门的投资受到抑制。

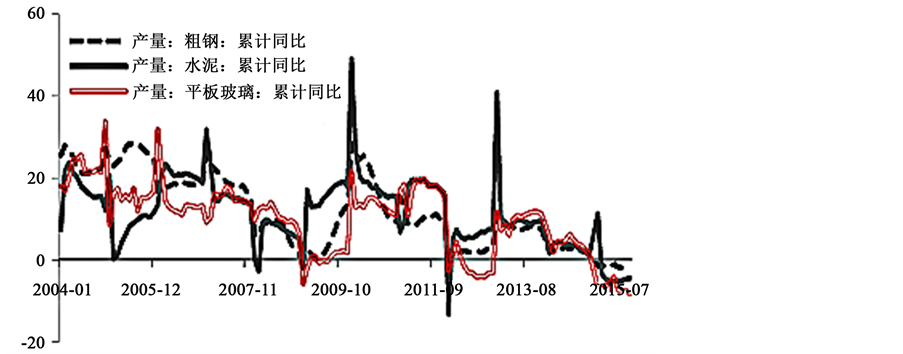

结构性产能过剩是指一些行业过剩(见图3),一些行业却是供需不匹配。如果资金成本低一些,劳动力成本低一些,可能企业就会花更多的精力,投入更多的资源,生产更高质量的产品。但是,由于政策扶持部门对市场部门的挤出效应造成成本上升、市场投资不足,从而造成经济增长进一步下行,这就形成一个恶性循环。为应对经济下行的政府投资反而抑制了经济增长,这种情形称之为“宏观经济陷阱”。如果不找到一个突破口,就可能陷在里面,需要花费更大代价和更多政策工具保证增长率。在这个阶段,存在一个新供给悖论,正常情况下需求曲线是倒的,如果出现了危机或者经济处于停滞状态,老百姓需求下降的话,这个需求是反转,出现价格越高越会购买,价格越低反而购买减少。

数据来源:wind数据库

数据来源:wind数据库

Figure 2. Unit GDP labor costs showing a rising trend

图2. 单位GDP劳动力成本呈现出上升趋势

数据来源:国家统计局和发展改革委

数据来源:国家统计局和发展改革委

Figure 3. In some industries there are serious excess capacities

图3. 部分行业存在严重的产能过剩

2.3. 经济的核心驱动因素在加速转变

增速放缓的另外一个原因是人口红利的结束和房地产长中期拐点的出现,中国经济核心驱动因素在加速转变,现在处在一个跟随、并跑、领跑并存的阶段。在增长速度下调的同时,由于中国经济规模快速扩张,中国经济总量上台阶的趋势并没有因为速度下调而减弱。事实上,相对较低的经济增长在基数规模快速扩张以后可以创造更多的市场机会,可以提供更多的就业机会。中国正处在一个大的变革时代,未来要发展高端制造业和现代服务业,重化工业、房地产等旧的经济增长模式开始退潮。为了发展战略新兴产业必须加快多层次资本市场建设,资本市场将会迎来黄金的发展时期。

2.3.1. 人力资源数量优势弱化,未来劳动力人口将断崖式下降

从中国人口的增长率看,1962~1976年是人口出生的高峰,由于计划生育政策在20世纪八十年代之后出现人口出生的断崖。1962~1976年出生的主流人群,现在是四十、五十岁,为中国提供了廉价的、充裕的、无限供给的劳动力。再过七至十年这批人就进入老龄阶段,中国主流劳动力人群将会退出劳动力市场,随后会出现中国劳动力的断崖式下降。早在2012年,15~59岁中国劳动年龄人口开始净减少(见图4),随后中国农民工工资水平加速上涨,与之相对应的是中国出口部门的增速放缓。

2.3.2. 房地产大周期拐点出现,投资驱动模式无法维系

随着人口结构的变化,中国房地产也在发生变化,1994年是中国人口出生的低点。从理论上讲,新出生的人群在20年以后形成对房地产的购买力,20~50岁是买房的主流人群,也就是2014是中国买房人群的顶点。过去十多年不断调控房地产,买房的人还是在不断地增加,到了2014年买房人才出现了净减少。现在一线和核心二线城市商品房还有一定的缺口,大部分三四线城市住房已经饱和。目前中国城镇化率是54.7%,未来中国的城镇化存在一定的空间,但是会逐步放缓。当房地产大的周期拐点出现以后,房地产投资从过去20%的增长,跌到2015年1~10月的1.3增长,11月份甚至是负5.1%的增长。

2.3.3. 供需不匹配、区域发展差异明显

投资现在虽然还有起稳的迹象,但是与前几年相比效果是在递减的。需求增长偏弱,消费是相对稳定的变量,但是消费继续较快增长的难度也在加大,其中有收入问题、环境问题,还有供给结构问题等。中国目前供给结构一时很难满足升级的需要。现在有需求,为何增长偏弱?是生产不出适应需求变化的

数据来源:wind资讯

数据来源:wind资讯

Figure 4. China’s working-age populations begin to shrink

图4. 中国劳动年龄人口开始下降

产品,这是供给问题。一方面产能过剩,一方面去国外抢购。有些商品从国外买回来以后发现是在国内生产的,但是品牌是人家的,说明供给侧适应不了需求结构的变化。在世界经济调整深化、增长低迷的情况下,中国经济发展确实进入了新常态,呈现出速度变化、结构优化、动力转换的三大特点 [7] 。另外,区域发展明显分化。一些经济转型比较早、力度大、效果好的地区经济发展的情况比较平稳、比较好,一些实力比较弱,转型又相对滞后的地区经济发展遇到很大的困难,特别是财政收入,也包括就业、以及企业的利润。一些工业企业的利润下滑的幅度大,一定程度上反映了企业经营的困难。

3. 政策建议

3.1. 接受L型经济走势,以协同创新、跨界创新、融合创新,破解宏观经济陷阱

因为利率在上升,中国宏观经济效率在下降,投资回报率下降,企业的债务负担加重,融资成本很高,利润甚微,债务水平和债务成本越来越高。陷阱就在这里,为了达到经济增长的目标进行刺激非但没有得到增长反而使整体经济越来越困难。如果放手让市场做,恶性循环就能打破。接受L型经济走势是现实需要,更是责任担当。与此同时,要提高经济发展的质量,尤其是创新能力,中国95%的高档数控系统、85%的集成电路依赖进口,高薪技术产品出口中80%是外商投资企业产品。科技成果转化率不到10%,远远落后于发达国家40%~50%的水平。中国具有把资本变成知识的能力,但是缺乏把知识变成资本的机制。美国、德国等发达国家加紧部署国家创新网络,美国推出国家制造业创新网络计划,准备在十年内建成45个面向不同领域的扁平化和自治型的联合创新研究所,目的就是通过建设协同创新网络,确保先进制造领域的领先地位。由德国工程院、西门子等公司组成的创新网络,组合了基础研究、应用研究、技术开发等多种资源,成为德国实施工业4.0战略的中坚力量。中国的海尔也是搭建了全球资源的整合平台,海尔积极创新平台化发展,通过与企业合作搭建了全球研发资源整合平台,整合了全球10万著名高校、知名专家、科研机构,涉及电子、生物、动力、信息等诸多领域。海尔只需要将这个研发需求放在这个平台上,就可以坐等科研资源找上门来,提供相应的解决方案。世界就是海尔的研发部,世界就是海尔的人力资源部。上述先进的创新做法需要加速在全国范围内推广和应用。

3.2. 协调推进制造业强国和金融强国建设

从居民财富积累历程来看,经济发展一般经历三个阶段,一是社会财富的积累;二是社会财富转化为固定资产;三是消费方式总固定资产转向虚拟资产。世界上每一个国家在经济发展的不同阶段,都会从实体资产的消费在某一个社会阶段转向虚拟资产,虚拟资产的典型代表就是金融资产。从消费能力和存款上转化资产,从实体资产的购买与消费过渡到对虚拟资产和金融资产的消费,中国老百姓存款将来一定会转化。国家还会在发生经济危机的时候注入更多的流动性。未来的十年,甚至更长的时间,金融会得到充分发展,但一定是有序的发展,有监管的发展,投资者权益得到充分保护的发展。

3.2.1. 提高直接融资比重

通过制度建设完善资本市场的顶层设计,目的是提高企业的直接融资比重。在经济周期拐点上的中国要大力发展高端制造业和现代服务业,高风险、高知识、高技术、缺少抵押物的行业需要依靠多层次的资本市场大力发展直接融资。大力发展直接融资,使直接融资特别是股权融资比重提高。目前中国总体金融结构中仍以银行间接融资为主,资本市场的制度尚不完善,直接融资占比仍然偏低,宏观杠杆率高起的同时金融风险集中于银行体系。人类的历史就是银行危机的历史,金融危机由银行业爆发,这是平衡的。一个经济体的风险不能完全让银行承担的,这是一个基本的逻辑,从国际经验来看欧盟的教训、日本的教训都是以间接融资为主。凡是搞间接融资的最终都会出现金融危机,主要是银行危机。相对成功的经济体是美国和英国,以直接融资为主的。英国和美国都是案例法。以间接融资为主的经济体基本上属于大陆法系。中国能否走向并建立以直接融资为主资本市场,挑战很大。但是不走这一步,将来更是抗不住危机,争取不跌倒,但是跌倒了也能爬起来。

因此,“十三五”期间发展直接融资具体措施要有序打破刚性兑付,必须让广大的投资者承担这个风险,经济有风险,不能让银行承担,投资者自己承担,如果大家都想躲避这件事情就会出现危机。要发展次级债,发展多层次资本市场,深化创业板、新三板的改革,发展多层次股权融资(新四版),以合格投资者和以场外为主的债权市场,包括场外场内的市场有序发展。还有新五版的建设,就是股权众筹进一步发展成新五板。投资的适当性需要探索,需要大私募概念,公募、私募,特别是中等收入阶层的能够更多的承担风险,300万以上的人均就能买的起。

与此同时,大私募,包括中等收入者可以进入到银行业,发展间接融资体系要发挥民间资本作用,降低目前的进入门槛,中国要发展至少3000家银行,现在是银行发展的太慢,实体经济供血在“十三五”期间会出现不足。应该建立更多的民营银行直接为中小企业服务。

建立具备竞争能力的金融产业,从日本的经验看金融产业不能仅凭资产规模,需要稳健经营记录、是否贯彻巴塞尔III、流动性等系列要求,同时具备及时处理坏账的能力。银行要对接互联网金融,搞平台建设,发展共享金融、互联网金融。人民币国际化与金融机构走出去同步进行,企业要走出去,金融机构要跟上。支持香港作为国际金融中心,同时也要把上海打造成国际金融中心。

3.2.2. 发展绿色金融助推绿色发展,共享改革成果

2015年10月中共中央关于第十三个五年规划的建议是发展绿色金融,设立绿色发展基金。为了建设绿色金融市场,国家在七个省市设有排放市场试点,在2017年前要建立全国性的碳排放权交易市场,在欧洲全球最大的市场不是金融市场,也不是大宗商品交易市场,而是碳排放权交易市场,这个单一市场一年交易比所有期货市场交易额还要大。不久将来中国在钢铁、水泥、煤电等行业搞排放权,钢企生产一顿钢碳排放权多少,需要到市场上购买,如果效率高还可以卖。另一方面,林业、农业产生的碳,也在碳排放权市场上交易,车主驾驶燃油车需要买碳排放权,人人都有碳排放权,无车族可以把碳排放权放到市场上卖掉。在国外往往通过商业银行委托进行碳排放交易,期权、期货的定价参考,锁定收益。

加快绿色农业、林业开发,在规定范围内推广使用低度化肥等。经济结构的转型,要实现全面小康,经济要真正实行转型,绿色发展是最主要的方向,其中绿色金融是最重要的手段。企业如果达不到绿色金融的要求,如果不符合绿色发展的要求,这个企业、甚至这个行业将来都会面临被淘汰,被出局。新常态下的发展理念是:创新、协调、绿色、开放、共享。创新是为了共享,也是为了绿色,协调也是为了共享和绿色。如果仅仅是收入上共享是不够的,如果每天戴着口罩上下班,人均收入到2020年达到1万亿美元又怎样。必须从战略层面思考绿色金融问题。

3.3. 财政政策和货币政策要体现出更大的精准性和灵活性

中国财政政策支出投向需要转型,从过去主要投向基建转向投向实体经济,切实降低企业成本。中央仍需采取积极的财政政策,扩大赤字,主要用于降低企业成本,最重要的手段就是降低企业的税费负担。允许企业加大投资,加速折旧,从减税赋降低企业负担,切实帮助企业走出困境。适当降低制造业的增值税税率和社会保险的费率,在一定程度上可以减轻生产成本或劳动成本的负担。延迟退休也可以减轻企业负担。总之,需要营造宽松的环境使市场部门既能获得更多的投资,又能盘活现有的资源。国企改革就是盘活现有资源的一个重要方面。

当货币政策放松的时候,不干预外汇市场往往汇率就会贬值。货币政策宽松带来汇率的贬值在世界上较为普遍。货币政策影响价格还有一个渠道就是通过汇率影响进口产品的价格,进口产品的价格又进一步影响国内产品的价格。在汇率政策取向上虽然具有更大的灵活性,但在操作上比较困难,需要具备较强的专业水平和市场研判与态势感知能力。

3.4. 提升改革效率,避免在中长期出现经济停滞风险

改革是一个政策经济学,中国要走出困境究竟需要做哪些改革,用什么衡量改革?衡量改革好与坏只有一个标准就是效率。能够提升效率的改革都是好的改革,不能提升效率,甚至降低效率的改革都不是好的改革,提升效率的途径是破旧立新。钢铁、煤炭、水泥等传统行业为什么在中国会不这么困难呢?不是市场经济吗?市场经济的基本规律就是企业的优胜劣汰,为什么在中国会存在大量的僵尸企业劣而不汰。原因很简单,中国在相当多的领域还存在计划经济最后的尾巴。这是中国市场经济改革没有到位的领域。

从全球看中国经济新常态改革的效果是不错的,但是存在潜在危机,就是如何防止出现日本式的长期停滞。为此,供给侧结构性改革应运而生。为了避免出现经济停滞不前,目前唯一可行的方法就是保持总需求的基本稳定下,积极为供给侧的改革和结构性调整营造宽松的宏观环境。在这样的情形下,把政策的着力点放在加大供给侧调整上面,尽快搭建包含减税、简政、放权、压货币发行,促国企改革、促市场竞争、促企业家精神发挥、促“大众创业、万众创新”的改革总体框架,激发全社会生产积极性,提高全要素生产率和有效供给,在一个中高速的平台上实现中国经济再平衡。

基金项目

国家社会科学基金一般项目“金砖国家共赢性发展互动机制研究”(13BGJ027)、广东省教育厅人文社科重大项目“广东工业大学新兴经济体(EECDF)研究中心”(2014WTSCX023)、广东工业大学校内团队培育基金“广东工业大学金砖国家研究中心”(编号13ZS0035)、广东工业大学高教基金项目“产学研协同发展的理论及其运行机制研究”(2011Z01)。

文章引用

蔡春林,蔡阳威. 中国经济增长周期拐点及政策建议

The Turning Point of China’s Economic Growth Cycle and Policy Suggestions[J]. 世界经济探索, 2016, 05(02): 13-21. http://dx.doi.org/10.12677/WER.2016.52003

参考文献 (References)

- 1. 王万珺, 沈坤荣, 叶林祥. 工资、生产效率与企业出口——基于单位劳动力成本的分析[J]. 财经研究, 2015, 41(7): 121-131.

- 2. 白重恩. 中国的经济结构出了问题[J]. 经济界, 2015(9).

- 3. 周艾琳. 实际利率水平飙新高破解融资贵仍需多方合力[N]. 第一财经日报, 2015-06-01.

- 4. 白重恩, 张琼. 中国的资本回报率及其影响因素分析[J]. 世界经济, 2014(10): 3-30.

- 5. 张颖. EIU: 中国投资回报率下降超八成[N]. 国际金融报, 2013-07-31.

- 6. 马常艳. 供给侧改革核心是提高要素生产率[N]. 经济日报, 2015-11-22.

- 7. 郝身永, 那艺. 更加关注供给侧的宏观经济管理——因应国内外形势变化的积极调整[J]. 当代经济管理, 2015, 37(4): 1-5.