Advances in Social Sciences

Vol.07 No.07(2018), Article ID:25830,10

pages

10.12677/ASS.2018.77136

Analysis and Prospect of Annual Report of National Joint-Stock Commercial Banks in 2017

Changchun Wang

Henan University of Technology, Zhengzhou Henan

Received: Jun. 20th, 2018; accepted: Jul. 4th, 2018; published: Jul. 11th, 2018

ABSTRACT

2017 is an important year for the deepening reform of China’s financial industry. De-leveraging, supplementing short boards, and preventing risks are the main tasks of financial work. With the deepening of financial reforms, the embryonic form of the current financial regulatory system framework has basically taken shape. The Central Economic Work Conference will take precautions against major risks as the top priority for the three major tasks. In order to prevent financial risks, the People’s Bank of China and the China Banking Regulatory Commission have repeatedly issued Banking financial institutions carried out special governance, and banking supervision has become stricter. In the following period of time, depreciation is still an important and arduous task. Commercial bank asset expansion slows down, and traditional business profitability space is further squeezed. Under this background, the development of national joint-stock commercial banks has attracted much attention. Through the analysis of the annual reports of the nationwide joint-stock commercial banks that have already been announced, the main focus and development trend of the development of the nationwide joint-stock commercial banks in the next phase are sought to be explored.

Keywords:National Joint-Stock Commercial Bank, Asset Scale, Risk, Operating Income

2017年全国性股份制商业银行年报分析及展望

王长春

河南工业大学,河南 郑州

收稿日期:2018年6月20日;录用日期:2018年7月4日;发布日期:2018年7月11日

摘 要

2017年是我国金融业深化改革的重要一年,去杠杆、补短板、防风险是金融工作的主要任务。随着金融改革的深入推进,当前金融监管体制框架的雏形已经基本形成,中央经济工作会议将防范化解重大风险作为三大攻坚任务的首要任务,为防范金融风险,人民银行和银监会多次发文对银行业金融机构开展专项治理,银行业监管趋严。接下来一段时间内去杠杆仍是一项重要而又艰巨的任务,商业银行资产扩张速度减缓,传统业务盈利空间受到进一步的挤压,在此背景下全国性股份制商业银行的发展备受关注,通过对已经公布的全国性股份制商业银行的年报进行分析,试图探析下一阶段全国性股份制商业银行发展的主要着力点及发展态势。

关键词 :全国性股份制商业银行,资产规模,风险,营业收入

Copyright © 2018 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

本文采用WIND数据库中2017年的年报数据,从资产状况、贷款业务、营业收入和成本、资产质量及盈利能力等几方面,对全国性股份制商业银行做了基本面分析,能够很好地对我国股份制商业银行的现状进行透析,并根据现阶段我国股份制商业银行存在的一些发展障碍提出一些建议,以促进我国股份制商业银行的持续发展。

2. 全国性股份制商业银行资产状况及贷款业务分析

2.1. 资产规模持续增加,增长速度低于商业银行平均水平

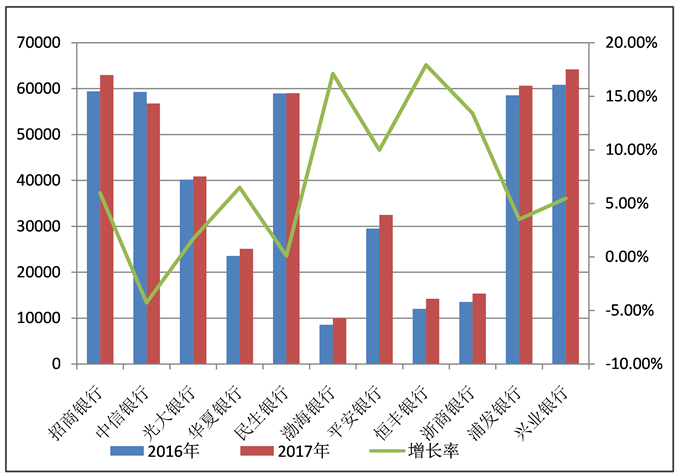

根据12家全国性股份制商业银行的2017年年报及2017年第三季度报告的数据可以看出,如图1所示,除了中信银行的资产规模出现了负增长外,其他11家全国性股份制商业银行都出现了一定程度的增长,其中规模最大的为兴业银行,资产规模达64,191.89亿元,同比增长5.4%,增长率最高的是恒丰银行,同比增长17.9%,资产规模为14,195.96亿元。如图1所示,在考量资产规模增长率时发现规模相对较大的股份制商业银行的增长率较低(如浦发银行、中信银行、民生银行),增长率都在5%以下,规模相对较小的全国性股份制商业银行增长率较高(如渤海银行和恒丰银行),增长率基本都在7%以上。与商业银行资产规模增长率10.9% (2017年第三季度)相比,只有渤海银行、恒丰银行和浙商银行在10.9%以上,其余均低于商业银行平均水平,整体来看,全国性股份制商业银行资产规模增速低于银行业平均水平。

2.2. 贷款业务同期相比增长速度有所回升,贷款结构差异化明显

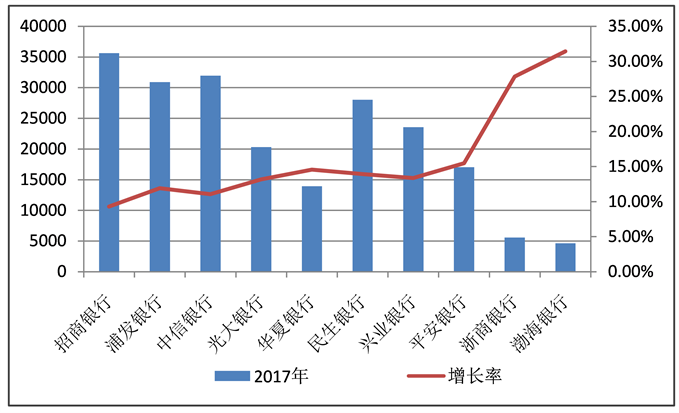

从贷款规模上来看,如图2所示,招商银行的贷款规模最大,为35,650.44亿元,渤海银行贷款规模最小,为4648.9亿元,但是从增长率指标来看,就出现了截然相反的结果,贷款规模最大的招商银行的贷款增长率最低,为9.3%,贷款规模最小的渤海银行,贷款增长率却为最高,高达31.44%,除了渤海银行和浙商银行贷款规模增长率高于25%之外,其他全国性股份制商业银行的贷款增速都在10%至15%之

注:恒丰银行、浙商银行、浦发银行、兴业银行所用数据为2017年第三季度数据。

注:恒丰银行、浙商银行、浦发银行、兴业银行所用数据为2017年第三季度数据。

Figure 1. Scale of assets (100 million yuan) and growth rate (%)

图1. 资产规模(亿元)及增长率(%)

Figure 2. Loan scale (100 million yuan) and growth rate (%)

图2. 贷款规模(亿元)与增长率(%)

间,增长率水平相对一致。

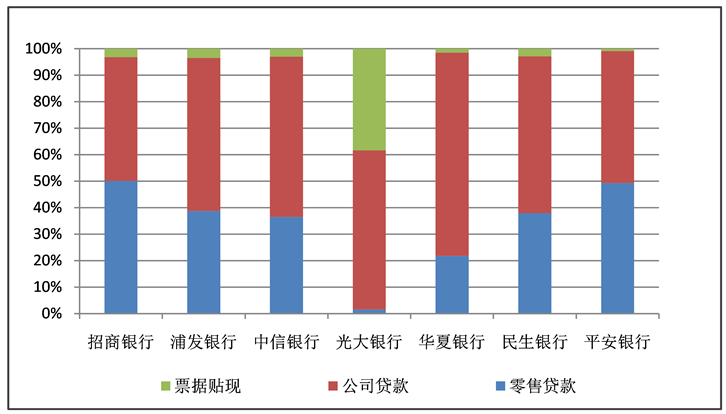

从贷款结构中分析,如图3所示,全国性股份制商业银行的贷款结构存在着较大差异,从招商银行的数据来看,零售贷款业务占据了贷款业务的半壁江山,真正体现出了招商银行以零售金融为主体的“一体两翼”的战略。而华夏银行、民生银行、光大银行和中信银行公司贷款占贷款业务的60%以上,可以看出这几个银行都是以对公业务占比较高。而平安银行公司贷款和零售业务平分秋色,各占半壁江山,实现对公业务与零售业务平衡发展战略。与其他银行来比,光大银行票据贴现占比较高,远远超出了其他银行票据贴现所占比例,高达38.4%,票据贴现业务是光大银行区别于其他银行的一大特色。

注:由于部分全国性股份制商业银行数据资料空缺,故未在此进行展示(下同)。

注:由于部分全国性股份制商业银行数据资料空缺,故未在此进行展示(下同)。

Figure 3. Loan structure of some national joint-stock commercial banks (%)

图3. 部分全国性股份制商业银行贷款结构(%)

3. 全国性股份制商业银行营业收入及成本分析

3.1. 营业收入同比走低,营业收入结构优化

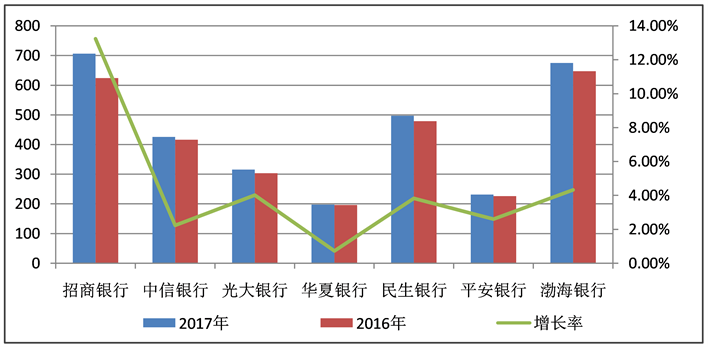

如图4所示,在营业收入指标中,招商银行的营业收入最高,为2208.97亿元,其次为中信银行、民生银行和兴业银行,营业收入在1500亿左右,营业收入最少的是渤海银行,为252.04亿元。在营业收入增长率方面,渤海银行营业收入增长率最高,约为15%。除此之外只有招商银行、中信银行和渤海银行同比增长率为正,其他全国性股份制商业银行营业收入均低于2016年。整体来看,全国性股份制商业银行营业收入低于去年水平。

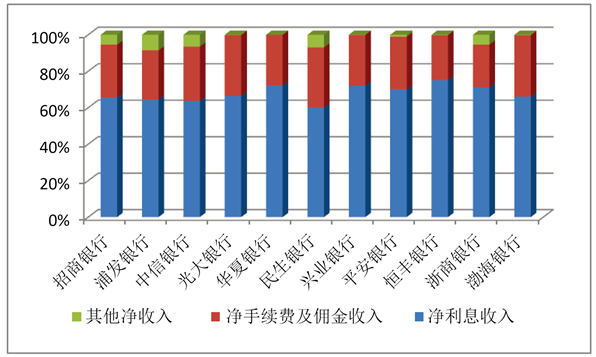

全国性股份制商业银行营业收入的构成如图5所示,净利息收入和净手续费及佣金收入占据了各银行的绝大比例,其中净利息收入占据营业收入的60%以上,说明当前净息差仍然是全国性股份制商业银行的只要收入及利润来源,浙商银行、恒丰银行、兴业银行和华夏银行净利息收入在70%以上,其中光大银行、民生银行和渤海银行的净手续费及佣金占比最高,约为33%。当前利率市场化进程显著加快,金融改革已进入纵深阶段,银行的经营模式也发生了显著的变化,由传统单一的信贷业务向多元化业务经营转变,银行营业收入的结构发生可喜的变化,表现在图6中尤为明显,除恒丰银行之外,几乎所有的全国性股份制商业银行的净手续费及佣金收入占比都高于2016年,营业收入结构进一步优化。

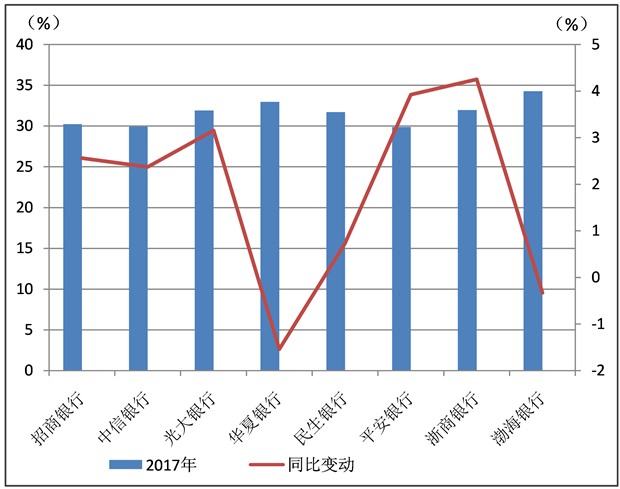

3.2. 成本收入比较高,有待进一步加强费用支出管理

成本收入比是银行营业费用与营业收入的比率,反映出银行每一单位的收入需要支出多少成本。该比率越低,说明银行单位收入的成本支出越低,银行获取收入的能力越强。如图7所示,这几家全国性股份制商业银行的成本收入比都在30%以上,最高的是渤海银行,高达34.28%,平安银行的成本收入比最低为29.89%,其他基本上都在30%~34%之间。从同比增长率可以看出,只有华夏银行和渤海银行为负值,也就是说其他银行对费用支出的管理效果并不理想,浙商银行和平安银行的成本收入比分别比2016年上涨了4.25和3.92个百分点,由此可见,全国性股份制商业银行的费用支出管理有待进一步加强。

Figure 4. Operating income (in RMB) and growth rate (%) of some national joint-stock commercial banks

图4. 部分全国性股份制商业银行营业收入(亿元)及增长率(%)

Figure 5. Structure of operating revenue of some national joint-stock commercial banks

图5. 部分全国性股份制商业银行营业收入结构

Figure 6. Comparison of net fee and commission income

图6. 净手续费及佣金收入占比比较

Figure 7. Cost-to-income ratio and changes

图7. 成本收入比及其变动

4. 全国性股份制商业银行资产质量分析

4.1. 不良贷款率趋稳甚至有所下降,资产质量有所提升

如表1所示,浦发银行不良贷款率为2.35%,远高于商业银行不良率平均水平1.74%,华夏银行不良率为1.76,略高于商业银行不良率平均水平。除此之外的全国性股份制商业银行的不良率都低于商业银行平均水平。从不良率的变动水平来看,除了华夏银行、民生银行、渤海银行河浦发银行不良率略有增加之外,其他银行不良率都出现了一定程度的下降,从这点来讲全国性股份制商业银行的不良率要低于商业银行平均水平。同时从拨备覆盖率这个指标来看,如表2所示,除了浦发银行的拨备覆盖率在150%以下,其他银行的拨备覆盖率都在150%以上,总的来讲全国性股份制商业银行资产质量趋稳。

4.2. 杠杆率指标良好,资本充足率优有待进一步提升

从杠杆率水平来看,如图8所示,全国性股份制商业银行与去年同期相比都出现了一定程度的增长,其中光大银行杠杆率增加幅度最大,达1.01个百分点,但基本上所有全国性股份制商业银行的杠杆率都高于银监会所规定的目标杠杆率水平。

从资本水平来看,如表3所示,全国性股份制商业银行的资本充足率水平存在较大差异。资本充足率指标中,招商银行、光大银行华夏银行、民生银行、兴业银行、浦发银行和浙商银行相比同期得到了增长,其中光大银行资本充足率增加幅度最大,达2.69个百分点,而中信银行、平安银行、渤海银行和恒丰银行资本充足率均有一定程度的下降,但全国性股份制商业银行均低于商业银行平均资本充足率水平13.65;一级资本充足率指标中,中信银行、华夏银行、民生银行和平安银行同比出现了一定幅度的下降,其他全国性股份制商业银行的一级资本充足率都出现了回升趋势,其中浦发银行增长了1.44个百分点,增长幅度最大。一级资本充足率同样均低于商业银行整体水平11.35;核心一级资本充足率指标中,除了渤海银行、兴业银行、浦发银行、恒丰银行和兴业银行出现了一定程度的增长,其他都出现了负增长,其中中信银行、华夏银行、平安银行、渤海银行、浙商银行和恒丰银行的核心资本充足率均低于8.5,

Table 1. NPLs of National Joint-stock Commercial Banks (%)

表1. 全国性股份制商业银行不良贷款水平(%)

注:NA为空缺资料。

Table 2. Level of Provision Coverage of National Joint-stock Commercial Banks (%)

表2. 全国性股份制商业银行拨备覆盖率水平(%)

注:NA为空缺资料。

而与商业银行整体平均水平10.75相比,还相差甚远。总的来说,这些全国性股份制商业银行资本充足率水平低于商业银行的平均水平,应通过境内外各种融资渠道,缓解资本充足率的压力。

5. 全国性股份制商业银行盈利能力分析

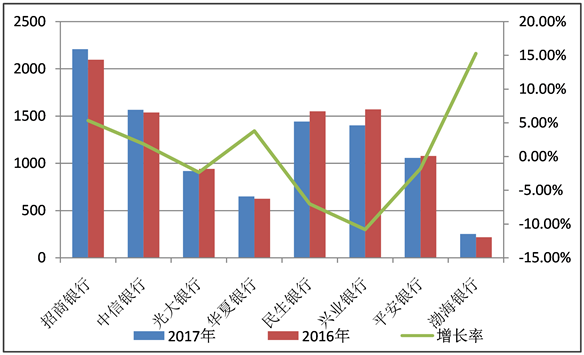

盈利能力增速趋缓,有待寻找新的利润增长点。在盈利能力方面如图9所示,全国性股份制商业银行的净利润与去年相比都得到了一定的增长,其中招商银行增长速度最高,同比增长13.24个百分点,

Table 3. Capital adequacy ratios of national joint-stock commercial banks

表3. 全国性股份制商业银行资本充足率水平

注:NA为空缺资料。

Figure 8. Leverage and changes

图8. 杠杆率及其变动

华夏银行同比增长最低,为0.73个百分点,其他银行同比增长率均在2%~5%之间。由于商业银行传统业务盈利收窄,各个股份制商业银行应促进传统业务转型升级,寻找新的利润增长点。

6. 结论及对策

总体来看,全国性股份制商业银行呈现以下特点:资产规模持续增加,但增长速度低于商业银行平均水平;贷款业务同期相比增长速度有所回升,贷款结构差异化明显;营业收入同比走低,但营业收入

Figure 9. Net profit (billion yuan) and growth rate (%) of some national joint-stock commercial banks

图9. 部分全国性股份制商业银行净利润(亿元)及增长率(%)

结构优化,净手续费及佣金收入占比提高;成本收入比较高,有待进一步加强费用支出管理;不良贷款率趋稳甚至下降,资产质量进一步提高;盈利能力增速趋缓,有待寻找新的利润增长点;杠杆率指标良好,资本充足率有待进一步提升。随着利率市场化深入推进、金融业开放程度的提升和金融监管环境趋严,银行间竞争更加激烈,净息差收窄,盈利能力进一步削弱,传统业务面临着严峻考验,全国性的股份制商业银行更是如此。全国性的股份制商业银行如何在资产、负债、利润、资本、风险、成本等的约束下实现自身发展仍是一个重大课题,笔者提出以下几点看法,供读者参考。

6.1. 转变经营思路,提升核心竞争力

特色化经营是商业银行促进自身发展的一个重要战略。特色化经营能够降低商业银行的可替代性,能使商业银行在复杂的经济金融环境中得以持续发展,是提升各股份制商业银行核心竞争力重要路径选择。全国性股份制商业银行应充分发挥自身体制机制灵活的优点,扬长避短,加强资产负债管理的研究,创新业务模式,实现差异化发展。同时由于商业银行传统业务盈利收窄,各个股份制商业银行应促进传统业务转型升级,以适应变化的经济形式和大众金融行为。

6.2. 加强风险管理水平

防范金融风险是当阶段金融工作的重中之重,银行风险的累积及暴露使得加强风险管理成为商业银行工作的重要任务。加强风险管理,各股份制商业商业银行应该建立相应的风险管理管理体系,在风险的预防、识别、控制和管理中,切实做到反应迅速、处置高效。其次应建立良好的风险管理绩效考核制度,建立起新的、与时俱进的考核激励模式,以顺应现阶段风险管理的要求 [1] 。再者,应加快专业型风险管理人才的引进与培养,由于风险的特殊性和重要性,应不断提升各类风险管理人员的专业素养,更专业才能使风险管理更有效。加强银行大数据库建设,为商业银行风险管理保驾护航也是提升风险管理能力的重要路径之一。

6.3. 提高金融科技的利用能力与效率

金融科技对于金融机构尤其是商业银行来讲具有重大意义,金融与科技的融合正在走向新的阶段,金融科技不断涌现,商业银行如果能把握住金融科技带来的机遇,会对银行经营及发展带来新的契机。当前走在世界前沿的移动支付、与互联网深度融合的网络信贷、智能金融的创新性运用、迅速崛起的区块链技术、云计算和大数据等为商业银行新一轮的发展带来了动能。当前人们行为习惯受互联网技术和信息技术影响,在金融科技的帮助下,能够减少商业银行的各种营业成本,提高商业银行的工作运营效率,提高商业银行的风险管理水平,当然目前还有些金融科技颇有争议,如区块链技术,区块链技术目前还不成熟,且专业型人才极为缺乏,在金融领域的运用意见分歧很大,这还有待进一步的观察。各商业银行应加强金融与科技的融合及应用研究,提高对金融科技的利用能力和效率,促进股份制商业银行业务及自身的发展 [2] 。

6.4. 进一步加强费用支出管理

股份制商业银行的利润增长缓慢的原因之一就是其费用成本支出较高,加强费用成本管理是降低商业银行经营成本,提高商业银行利润的重要途径之一。股份制商业银行应通过各种手段和途径降低运营成本及费用支出。当期营业网点的增加是否有必要,商业银行应对其认真研究和考量,应对银行网点的饱和度分析之后再决定是否增加营业网点,而不能盲目增加。其次,商业银行信息化建设也是降低商业银行运营成本,增加运营效率的一种重要方式,应合理利用社交平台及互联网技术,提高商业银行信息化水平,做好信息化建设战略规划和研究。再者,对商业银行工作人员数量及结构的调整,建立一套完善成本管理的运行机制也是全国性股份制商业银行费用支出管理过程中必不可少的环节。

在接下来的一段时间里,去杠杆、补短板、防风险仍然将是金融政策的主基调。合理把握经济金融形势是实现商业银行发展的前提和基础,各全国性的股份制商业银行应该针对现阶段的经济金融形势制定符合自身发展的战略规划,运用自身体制优势,提升核心竞争力,在复杂的经营环境中取得新的发展突破。

文章引用

王长春. 2017年全国性股份制商业银行年报分析及展望

Analysis and Prospect of Annual Report of National Joint-Stock Commercial Banks in 2017[J]. 社会科学前沿, 2018, 07(07): 893-902. https://doi.org/10.12677/ASS.2018.77136

参考文献

- 1. 李泉, 尹文娟. 我国上市商业银行竞争力探析——基于16家银行年报数据的分析[J]. 太原理工大学学报(社会科学版), 2013, 31(3): 10-14 + 33.

- 2. 陈玮玮, 张玉洁. 利率市场化后商业银行盈利模式的现状及转型——基于16家上市银行年报分析[J]. 时代金融, 2016(26): 86-87 + 90.