Statistical and Application

Vol.3 No.03(2014), Article

ID:14030,8

pages

DOI:10.12677/SA.2014.33015

Constructing the Optimal Portfolio Based on VaR of Time-Weighted History Simulation Method

1School of Statistics and Mathematics, Yunnan University of Finance and Economics, Kunming

2International Business School, Yunnan University of Finance and Economics, Kunming

Email: 1835041693@qq.com

Copyright © 2014 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

Received: Jun. 16th, 2014; revised: Jul. 20th, 2014; accepted: Jul. 28th, 2014

ABSTRACT

On the assumption that yields obey the normal distribution, mean-variance model is frequently used in the optimal portfolio; but in many cases, yields don’t obey the normal distribution. Firstly, we construct a measure index of stock investment value and sort the merits of stock by the index. Then the VaR of portfolio is calculated by using the time-weighted history simulation method and Mean-VaR model is built accordingly. Finally, the optimal portfolio of Chinese stock market is constructed by using the Mean-VaR model, and the risk of optimal portfolio is predicted. The assumption of normal distribution can be avoided effectively by using this method.

Keywords:Optimal Portfolio, Mean-Variance Model, Historical Simulation Method, Mean-VaR Model

基于时间加权历史模拟法的VaR来构建

最优投资组合

李兴奇1,王汉权1,干 文2

1云南财经大学统计与数学学院,昆明

2云南财经大学国际工商学院,昆明

Email: 1835041693@qq.com

收稿日期:2014年6月16日;修回日期:2014年7月20日;录用日期:2014年7月28日

摘 要

假设收益率服从正态分布时,均值–方差模型常被用于构建最优投资组合。但很多情况下,收益率并不服从正态分布。本文首先构造股票投资价值的衡量指标,根据指标对股票的优劣进行排序;然后利用时间加权历史模拟法来计算投资组合的VaR,建立相应的均值-VaR模型;最后利用均值-VaR模型构建中国股票市场的最优投资组合,预测最优投资组合的风险。此方法可有效避免收益率服从正态分布的假定。

关键词

最优投资组合,均值–方差模型,历史模拟法,均值-VaR模型

1. 引言

投资组合可以有效的分散风险已成为人们的共识,理性的投资者决不会把自己的全部资金投资于一种证券,而是分散投资于不同的证券。将资产投资于哪些证券、不同证券在投资组合中所占的比重、投资组合中所含的证券数目等成了投资者研究的问题。早期的投资者认为,投资组合中的证券数目越多,投资越分散,投资组合的风险就越小。马克维茨首先从理论上否认了这种观点,1958~1967年,美国学者J.H.爱纹丝(J.H. Evans)和S.H.亚瑟(S.H. Archer)通过实证得出了重要的结论,由10~15种证券构成的投资组合分散风险的能力达到了最大。这时,即使再增加投资组合中的证券数量,也不能进一步地分散非系统风险[1] 。马克维茨的均值–方差模型是最常用于构建投资组合的模型,用来计算投资组合中各资产所占的比重,但它的适用前提是假设证券收益率服从正态分布。当收益率不服从正态分布时,用均值–方差模型来计算最优投资组合的权重就存在很大误差,同时,马克维茨的均值–方差模型自身也存在很多缺陷[1] [2] 。基于时间加权历史模拟法的均值-VaR模型是一种全新的权重计算方法,它不需要假设收益率服从正态分布,计算简单,方法直观,更符合实际投资心理,适用范围更广。本文利用时间加权历史模拟法来计算投资组合的VaR,建立相应的均值-VaR模型;并利用均值-VaR模型构建中国股票市场的最优投资组合,预测最优投资组合的风险。

2. 基于时间加权历史模拟法的均值-VaR模型简介

2.1. 基于时间加权历史模拟法的VaR

VaR (Value-at-Risk)常被翻译为“在险价值”或“风险价值”,指在正常市场条件和给定的置信水平下,金融资产在未来持有期内可能遭受的预期最大损失。VaR的数学定义[3] :假设随机变量 的分布函数为

的分布函数为 ,

, 。对于随机变量

。对于随机变量 ,在给定置信水平

,在给定置信水平 下,规定

下,规定 ,其中

,其中 ,那么

,那么 称为随机变量

称为随机变量 的VaR值。这种方法建立在可靠的数学基础上,为人们提供了一种金融风险的综合性度量方法。目前,成熟的VaR计算方法主要有三种:历史模拟法、蒙特卡洛模拟法、方差–协方差法[3] -[5] 。其中,历史模拟法是最早提出的一种,该方法通过大量的历史数据模拟来预测未来一段时间内可能出现的预期最大损失,与其它方法相比,历史模拟法不需要假设数据服从正态分布,善于处理非对称分布或尖峰厚尾分布问题。历史模拟法具有直观、简单,容易计算等优点。目前常用的历史模拟法有:标准历史模拟法、时间加权历史模拟法[5] 。

的VaR值。这种方法建立在可靠的数学基础上,为人们提供了一种金融风险的综合性度量方法。目前,成熟的VaR计算方法主要有三种:历史模拟法、蒙特卡洛模拟法、方差–协方差法[3] -[5] 。其中,历史模拟法是最早提出的一种,该方法通过大量的历史数据模拟来预测未来一段时间内可能出现的预期最大损失,与其它方法相比,历史模拟法不需要假设数据服从正态分布,善于处理非对称分布或尖峰厚尾分布问题。历史模拟法具有直观、简单,容易计算等优点。目前常用的历史模拟法有:标准历史模拟法、时间加权历史模拟法[5] 。

时间加权历史模拟法的主要思想:假设现有 种证券构成的投资组合,易获得每种证券过去T个交易日的收益率数据。在正常的市场条件和给定的置信水平下,标准历史模拟法通过这T天的收益率数据进行模拟计算,预测未来一天,即第T + 1天的预期最大损失。但标准历史模拟法赋予不同时期的历史数据相等的权重,假设每一个时期的历史数据都以相同的概率影响未来收益,这与现实不符。因为最新的历史数据更能反映未来的市场情况,能为预测未来市场的变化提供更多的信息,而较早期的历史数据对当前市场的影响较小。时间加权历史模拟法考虑到上述因素,给不同时期的历史数据赋予不同的权重,即距离当前越近的历史数据被赋予的权重越大,距离当前越远的历史数据被赋予的权重越小。假设T天的历史数据被赋予的权重按指数方式递增,第

种证券构成的投资组合,易获得每种证券过去T个交易日的收益率数据。在正常的市场条件和给定的置信水平下,标准历史模拟法通过这T天的收益率数据进行模拟计算,预测未来一天,即第T + 1天的预期最大损失。但标准历史模拟法赋予不同时期的历史数据相等的权重,假设每一个时期的历史数据都以相同的概率影响未来收益,这与现实不符。因为最新的历史数据更能反映未来的市场情况,能为预测未来市场的变化提供更多的信息,而较早期的历史数据对当前市场的影响较小。时间加权历史模拟法考虑到上述因素,给不同时期的历史数据赋予不同的权重,即距离当前越近的历史数据被赋予的权重越大,距离当前越远的历史数据被赋予的权重越小。假设T天的历史数据被赋予的权重按指数方式递增,第 天的历史数据被赋予的权重为

天的历史数据被赋予的权重为 ,

, ,

, 。其中

。其中 表示距离当前最远的一天,

表示距离当前最远的一天, 表示距离当前最近的一天,

表示距离当前最近的一天, ,

, 。时间加权历史模拟法弥补了标准历史模拟法中同等看待不同期历史数据的不足,在给定的置信度下,通过VaR的时间加权历史模拟法可更好的预测未来可能出现的预期最大损失。我们将VaR的时间加权历史模拟法定义为函数形式:

。时间加权历史模拟法弥补了标准历史模拟法中同等看待不同期历史数据的不足,在给定的置信度下,通过VaR的时间加权历史模拟法可更好的预测未来可能出现的预期最大损失。我们将VaR的时间加权历史模拟法定义为函数形式: ,其中

,其中 为投资组合的投资权重向量,

为投资组合的投资权重向量, 为各时期的时间加权值向量。当给定历史数据时,可用Matlab软件求解该函数。

为各时期的时间加权值向量。当给定历史数据时,可用Matlab软件求解该函数。

2.2. 均值–方差模型

假设收益率服从正态分布,马克维茨的均值–方差模型用收益率的均值和方差分别度量投资组合的收益和风险,定量的分析收益和风险之间的关系。均值–方差模型的基本思想是:当投资组合的实际收益率不小于预期收益率时,风险最小。通过该模型可以计算出投资组合最优时的投资权重和风险。马克维茨均值–方差模型为[6] :

(1)

(1)

其中 为投资组合的方差,

为投资组合的方差, 为投资组合中所含的证券数目,

为投资组合中所含的证券数目, 为第

为第 和第

和第 种证券的协方差,

种证券的协方差, 为第

为第 种证券的收益率,

种证券的收益率, 为第

为第 种证券所占的比重,

种证券所占的比重, 为投资组合的预期收益率,条件

为投资组合的预期收益率,条件 说明证券不可以卖空。马克维茨的均值–方差模型被广泛的用来解决投资组合问题,但马克维茨的均值–方差模型中用方差来度量风险存在以下问题:首先,大部分证券收益率都不满足正态分布;其次,用方差来度量风险,违背了投资者的风险心理;此外,方差最小化不仅减小了收益率的向下偏离,同时也减小了收益率的向上偏离,控制了可能的收益。

说明证券不可以卖空。马克维茨的均值–方差模型被广泛的用来解决投资组合问题,但马克维茨的均值–方差模型中用方差来度量风险存在以下问题:首先,大部分证券收益率都不满足正态分布;其次,用方差来度量风险,违背了投资者的风险心理;此外,方差最小化不仅减小了收益率的向下偏离,同时也减小了收益率的向上偏离,控制了可能的收益。

2.3. 基于时间加权历史模拟法的均值-VaR模型

VaR (Value-at-Risk)作为一种新的风险度量方法,有效克服了用方差来度量风险的缺陷。在给定的置信度水平下,VaR模型能预测未来可能出现的预期最大损失,在较高的置信水平下度量投资的风险。Giorgio Consingli(2002)[7] 建立了均值-VaR模型,重新定量分析了收益和风险间的关系。基于时间加权历史模拟法的VaR是一个关于 、

、 和

和 的函数,记为

的函数,记为 ,其中

,其中 为投资组合的权重向量,

为投资组合的权重向量, 为投资组合第1天到第T天的时间权重向量,

为投资组合第1天到第T天的时间权重向量, 为投资组合的历史收益率向量,用VaR代替(1)式中的方差就得到了均值-VaR模型:

为投资组合的历史收益率向量,用VaR代替(1)式中的方差就得到了均值-VaR模型:

(2)

(2)

均值-VaR模型的基本思想是:当实际收益率不小于预期收益率时,VaR最小。均值-VaR模型可用于计算最优投资组合的投资权重 和VaR值。当改变投资组合中的证券种类或数量时,可得到不同的投资组合,此时,利用均值-VaR模型分别计算它们达到最优时的VaR,可探索投资组合中的证券的数量与风险之间的关系。

和VaR值。当改变投资组合中的证券种类或数量时,可得到不同的投资组合,此时,利用均值-VaR模型分别计算它们达到最优时的VaR,可探索投资组合中的证券的数量与风险之间的关系。

3. 利用均值-VaR模型来构建中国股市的最优投资组合

3.1. 通过统计指标对股票进行排序

不同的投资者有不同的风险偏好,投资者会根据自己的风险态度选择具有投资价值的股票来构建投资组合。下面介绍如何评价股票的投资价值。资产定价模型(CAPM)[8] 中将个股的收益率用市场组合收益率线性表出:

(3)

(3)

其中 为个股票的收益率,

为个股票的收益率, 为常数;

为常数; 为随机误差项,随机误差项的均值为零,方差为常数;

为随机误差项,随机误差项的均值为零,方差为常数; 为市场组合的收益率。为方便叙述,称

为市场组合的收益率。为方便叙述,称 的系数为beta。对(3)式分别求均值、方差和协方差得:

的系数为beta。对(3)式分别求均值、方差和协方差得:

(4)

(4)

(5)

(5)

(6)

(6)

其中 ,

, ,

, 为个股的平均收益率,

为个股的平均收益率, 为市场组合平均收益率,

为市场组合平均收益率, 为个股的方差,

为个股的方差, 和

和 分别为市场组合和随机误差项的方差,

分别为市场组合和随机误差项的方差, 为第

为第 和第

和第 种证券的协方差。从(5)式中我们可以看出,个股的方差被分解为两部分之和,

种证券的协方差。从(5)式中我们可以看出,个股的方差被分解为两部分之和, 与市场组合的方差有关,称为个股的系统方差,

与市场组合的方差有关,称为个股的系统方差, 与市场组合的方差无关,称为非系统方差。构建投资组合能够消除组合中的非系统风险,但不能消除组合中的系统风险[9] [10] 。从(5)式和(6)式中可以看出,beta越大时,系统方差和个股间的协方差也就越大。这说明beta值可以作为个股系统风险和相关性风险的衡量指标。如果beta值大于1,说明该股票的系统风险高于市场组合的风险。但beta也不是越小越好,因为从(3)式中可看出,个股的收益率与beta呈正相关,减小beta的同时也就减小了股票的收益率。所以选择beta值在0.5到1.1之间的股票来构建投资组合,这样可在控制风险的同时获得较大的收益。

与市场组合的方差无关,称为非系统方差。构建投资组合能够消除组合中的非系统风险,但不能消除组合中的系统风险[9] [10] 。从(5)式和(6)式中可以看出,beta越大时,系统方差和个股间的协方差也就越大。这说明beta值可以作为个股系统风险和相关性风险的衡量指标。如果beta值大于1,说明该股票的系统风险高于市场组合的风险。但beta也不是越小越好,因为从(3)式中可看出,个股的收益率与beta呈正相关,减小beta的同时也就减小了股票的收益率。所以选择beta值在0.5到1.1之间的股票来构建投资组合,这样可在控制风险的同时获得较大的收益。

每位投资者都希望选择风险最小,且收益率最高的股票进行投资。但现实生活中往往是高风险伴随着高收益,反之高收益伴随着高风险,所以只用收益率的大小或风险的高低来衡量一只股票的好坏是不全面的,除了保证预期收益率为正外,还得用其它指标来衡量股票的好坏。假设 ,

, 。其中CV为变异系数[8] ,表示每一单位的收益率对应的标准差

。其中CV为变异系数[8] ,表示每一单位的收益率对应的标准差 ;K表示每一单位的收益率对应的系统风险;CV越小说明个股的标准差越小,收益率越大;K越小说明个股的系统风险越小,收益率越高。所以我们可用CV和K作为股票好坏的衡量指标,CV和K越小的股票越好。由于数据的需要,我们选择在2012年以前上市的股票来构建投资组合。

;K表示每一单位的收益率对应的系统风险;CV越小说明个股的标准差越小,收益率越大;K越小说明个股的系统风险越小,收益率越高。所以我们可用CV和K作为股票好坏的衡量指标,CV和K越小的股票越好。由于数据的需要,我们选择在2012年以前上市的股票来构建投资组合。

综上所述,为选择投资价值较高的股票来构建投资组合,我们制定如下规则:1) 个股的预期收益率大于0;2) 个股的beta值大于0.5,且小于1.1;3) 个股的标准差小于0.04;按如上规则,从中国股票市场随机的选择18只股票,分别计算每支股票的均值、标准差、变异系数(CV)和K值,进而对股票进行排序。假设投资者更关心变异系数的大小。所以,在评价股票优劣时,先比较变异系数的大小,变异系数越小的股票投资价值越高,当变异系数相同时,再比较K值的大小,K值越小的股票投资价值越高。按上述原则,将股票从优到劣排序。构建投资组合时,优先选择较优的股票进入投资组合中。(数据来源于巨灵金融服务平台,采用的数据是2012年1月1日到2014年3月1日内所有交易日股票的收盘价和beta值。)

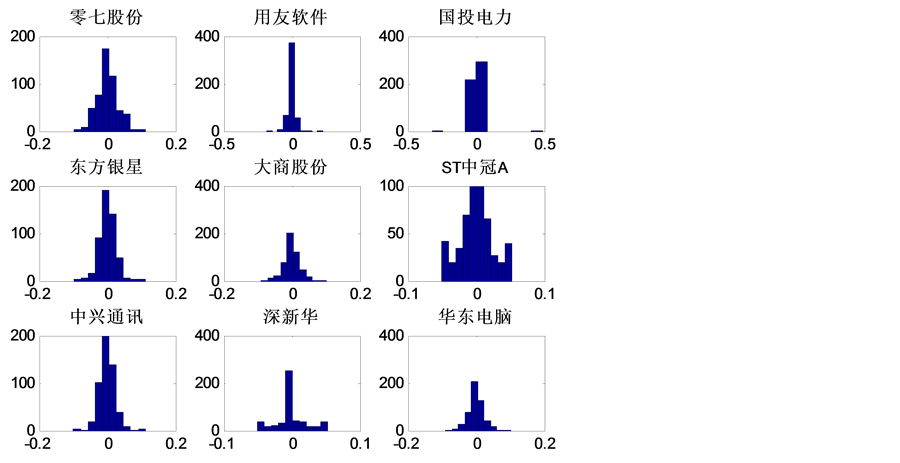

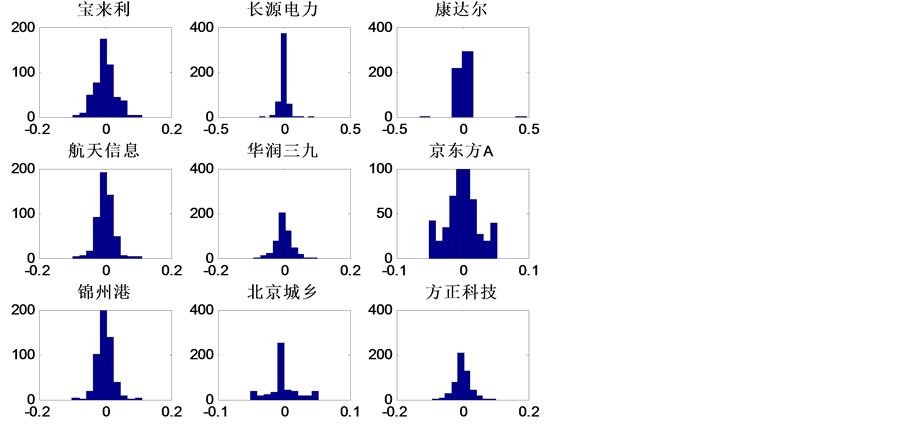

根据表1,依次进入投资组合的顺序是:零七股份、用友软件、国投电力、东方银星、大商股份、ST中冠A、中兴通讯、深华新、华东电脑、宝来利、长源电力、康达尔、航天信息、华润三九、京东方A、锦州港、北京城乡、方正科技。

3.2. 利用马克维茨的均值–方差模型构造最优投资组合

给定投资组合的预期日收益率为 ,假设收益率服从正态分布时,利用马克维茨的均值–方差模型,分别构建由1只股票、2只股票到18只股票构成的最优投资组合,并计算最优投资组合的权重和方差。利用Matlab软件来求解马克维茨的均值–方差模型。表2为由2只到18只股票构成的最优投资组合中每只股票的投资权重(结果精确到小数点后三位)。表3为由1到18只股票构成的最优投资组合的方差(结果精确到小数点后七位)。

,假设收益率服从正态分布时,利用马克维茨的均值–方差模型,分别构建由1只股票、2只股票到18只股票构成的最优投资组合,并计算最优投资组合的权重和方差。利用Matlab软件来求解马克维茨的均值–方差模型。表2为由2只到18只股票构成的最优投资组合中每只股票的投资权重(结果精确到小数点后三位)。表3为由1到18只股票构成的最优投资组合的方差(结果精确到小数点后七位)。

从表2和表3中可看出,投资组合中含有的股票数目越多,投资组合的方差就越小,这说明增加投资组合中的股票数目可有效分散风险;投资组合中的股票数目从1只增加到10只的过程中,投资组合的方差有明显的减小,并且随着股票数目的不断增多,方差减小的幅度越来越小;当股票数目大于12只时,投资组合的方差趋于稳定,此时,再往投资组合中加入股票,也不能很好减小投资组合的方差;其中,含有10、11只股票的投资组合达到最优时的投资比例和方差相同,含有12、13、14、15只股票的投资组合达到最优时的投资比例和方差相同,含有16、17、18只股票的投资组合达到最优时的投资比例和方

Table 1. The mean, standard deviation, betavalue, coefficient of variation and K value of individual stocks

表1. 个股的均值、标准差、beta值、变异系数CV、K值汇总表

Table 2. The weight vector of optimal portfolio composed of 2 - 18 stocks

表2. 由2~18只股票构成的最优投资组合的权重向量

Table 3. The variance of optimal portfolio composed of 1 - 18 stocks

表3. 由1~18只股票构成的最优投资组合的方差

差相同;当投资组合中含有16、17、18只股票时,投资组合的方差最小,即按如下比例进行投资时,方差最小,零七股份:17.2%;用友软件:15.7%;国投电力:18%;东方银星:5.9%;大商股份:6.1%;ST中冠A:2.5%;中兴通讯:1.1%;深华新:16.8%;宝来利:13.5%;康达尔:1.9%;锦州港:1.4%。

3.3. 利用基于时间加权历史模拟法的均值-VaR模型构造最优投资组合

给定投资组合的预期日收益率为 ,置信水平为95%时,利用均值-VaR模型,分别构建由1只股票、2只股票到18只股票构成的最优投资组合,并计算最优投资组合的权重和VaR。寻找18个投资组合中VaR最小的,分析VaR与最优投资组合中股票数目

,置信水平为95%时,利用均值-VaR模型,分别构建由1只股票、2只股票到18只股票构成的最优投资组合,并计算最优投资组合的权重和VaR。寻找18个投资组合中VaR最小的,分析VaR与最优投资组合中股票数目 之间的关系。本文中,我们利用Matlab软件求解均值-VaR模型。通过计算发现,由第1只到7只股票构成的投资组合,按等比例投资时投资组合达到最优,即在一个股票数目为

之间的关系。本文中,我们利用Matlab软件求解均值-VaR模型。通过计算发现,由第1只到7只股票构成的投资组合,按等比例投资时投资组合达到最优,即在一个股票数目为

的投资组合中,赋予每只股票

的投资组合中,赋予每只股票 的权重时组合最优。表4为由8到18只股票构成的最优投资组合中每只股票的投资权重(结果精确到小数点后三位),其中锦州港、北京城乡、方正科技三只股票在投资组合中所占的比重小于1/10,000,约等于零,即

的权重时组合最优。表4为由8到18只股票构成的最优投资组合中每只股票的投资权重(结果精确到小数点后三位),其中锦州港、北京城乡、方正科技三只股票在投资组合中所占的比重小于1/10,000,约等于零,即 。表5为由1到18只股票构成的投资组合的VaR(结果精确到小数点后八位)。

。表5为由1到18只股票构成的投资组合的VaR(结果精确到小数点后八位)。

从表4和表5中发现,由1只股票(零七股份)构成的投资组合的VaR最大。这说明将资金单一的投资于一种股票时,虽然单只股票的投资价值最高,但投资者面临的风险最大。当股票数目 大于10时,随着股票数目的增加,投资组合的VaR逐渐减小,当

大于10时,随着股票数目的增加,投资组合的VaR逐渐减小,当 时,VaR最小为

时,VaR最小为 ,之后随着

,之后随着 的增大,VaR稍有增大,但变化很小。其次,从表4中可看出,排在前面的股票所占的投资比重较高,排在后面的股票所占的比重较低,当股票数多于14只时,如果再往投资组合中加入股票,它们所占的比重也很小。这说明分散化投资可以降低风险,但股票数目也不是越多越好,因为增加股票数目会增大交易成本,反而使收益率降低。VaR最小的投资组合由零七股份、用友软件、国投电力、东方银星、大商股份、ST中冠A、中兴通讯、深华新、华东电脑、宝来利、长源电力、康达尔、航天信息、华润三九、京东方A构成。相应的最优投资权重分别为:零七股份:18.16%;用友软件:12.95%;国投电力:13.47%;东方银星:9.33%;大商股份:8.57%;ST中冠A:7.55%;中兴通讯:6.95%;深华新:4.83%;华东电脑:4.46%;宝来利:3.99%;长源电力:3.59%;康达尔:3.16%;航天信息:2.26%;华润三九0.7%;京东方A:0.02%;锦州港、北京城乡、方正科技的投资比重约等于0。投资者按上述权重来构建投资组合时,可以在保证日收益率不低于

的增大,VaR稍有增大,但变化很小。其次,从表4中可看出,排在前面的股票所占的投资比重较高,排在后面的股票所占的比重较低,当股票数多于14只时,如果再往投资组合中加入股票,它们所占的比重也很小。这说明分散化投资可以降低风险,但股票数目也不是越多越好,因为增加股票数目会增大交易成本,反而使收益率降低。VaR最小的投资组合由零七股份、用友软件、国投电力、东方银星、大商股份、ST中冠A、中兴通讯、深华新、华东电脑、宝来利、长源电力、康达尔、航天信息、华润三九、京东方A构成。相应的最优投资权重分别为:零七股份:18.16%;用友软件:12.95%;国投电力:13.47%;东方银星:9.33%;大商股份:8.57%;ST中冠A:7.55%;中兴通讯:6.95%;深华新:4.83%;华东电脑:4.46%;宝来利:3.99%;长源电力:3.59%;康达尔:3.16%;航天信息:2.26%;华润三九0.7%;京东方A:0.02%;锦州港、北京城乡、方正科技的投资比重约等于0。投资者按上述权重来构建投资组合时,可以在保证日收益率不低于 时,有效的分散非系统风险。

时,有效的分散非系统风险。

3.4. 两个模型的比较

用马克维茨的均值–方差模型和基于时间加权历史模拟法的均值-VaR模型都可构造由1到18只股票构成的最优投资组合。在两个模型中,都是当股票数目为15到16只左右投资组合的风险最小。但马

Table 4. The weight vector of optimal portfolio composed of 8 - 18 stocks

表4. 由8~18只股票构成的最优投资组合的权重向量

Table 5. The VaR of optimal portfolio composed of 1 - 18 stocks

表5. 由1~18只股票构成的投资组合的VaR

克维茨的均值–方差模型中用方差来度量风险,只能比较两个组合间的风险大小,不能真正预测未来可能出现的损失大小。基于时间加权历史模拟法的均值-VaR模型不仅可以比较不同投资组合之间的风险大小,还可在给定的置信度水平下,预测投资组合未来可能出现的最大损失。其次,比较表2和表4的计算结果可看出,当股票数目大于8只时,基于时间加权历史模拟法的均值-VaR模型中,投资价值较高的股票被赋予的权重也较大,而马克维茨的均值–方差模型中,投资价值较低的股票也会被赋予较高的权重,如深华新和宝来利两只股票的投资价值低于东方银星,但他们被赋予的权重却远高于东方银星,这与现实不符。最后,马克维茨的均值–方差模型必须假定收益率服从正态分布,但如图1,我们观测18只股票的收益率直方图发现,用友软件、国投电力、ST中冠A、深新华、长源电力、康达尔、北京城乡等股票的收益率都不服从正态分布,这给计算带来很大误差。而基于时间加权历史模拟法的均值-VaR模型不需要假定收益率服从正态分布,有更广的应用范围。

Figure 1. Yields histogram of 18 stocks

图1. 18只股票的收益率直方图

4. 结论

通过上述实证分析,可得出如下结论:1) 投资者在构建投资组合时,可利用变异系数CV和K值来评价个股的优劣。通常CV和K越小的股票投资价值越高。2) 利用VaR的历史模拟法来预测风险可有效的克服用方差来度量风险的缺陷,基于时间加权历史模拟法的均值-VaR模型比均值–方差模型有更广的应用范围和更强的现实意义。3) 投资组合中的股票数目太少或太多都无法使组合的风险最小。因为股票数目太少时不能有效分散非系统风险,股票数目太多则会增加交易成本。

基金项目

本文受到云南省科技厅中青年学术带头人后备人才基金、教育部新世纪优秀人才基金等赞助。

参考文献 (References)

- [1] 戴玉林 (1991) 马科维兹模型的分析与评价. 金融研究, 9, 57-62.

- [2] 刘渝琳, 李俊强 (2008) 基于均值-VaR模型社保基金最优投资组合的构建. 广东商学院学报, 3, 37-42.

- [3] 张铭丽, 梁第 (2012) 两种VaR计算方法的比较. 山东省农业管理干部学院学报, 29, 155-156.

- [4] 周翔, 杨桂元 (2008) 基于蒙特卡罗模拟的商业银行信用风险度量方法. 技术经济, 27, 53-56.

- [5] Christoffersen, P. (2003) Elements of financial risk management. Academic Press, 103-112.

- [6] Markowitz, H.M. (1952) Portfolio selection. Journal of Finance, 7, 77-91.

- [7] Consigli, G. (2002) Tail estimation and mean-VaR portfolio selection in markets subject to financial instability. Journal of Banking & Finance, 26, 1355-1382.

- [8] Frank, K.R. and Keith, C.B., 著, 李伟平, 译 (2011) 投资分析与组合管理. 中国人民大学出版社, 北京, 299-310.

- [9] 赵锡军, 李向科 (2007) 证券投资分析. 中国金融出版社, 北京, 279-282.

- [10] 王鲁平, 李昕 (2004) 风险估值在沪深股市风险测量中的应用研究. 西安交通大学学报, 38, 860-863.