Service Science and Management

Vol.

08

No.

05

(

2019

), Article ID:

32060

,

11

pages

10.12677/SSEM.2019.85027

Empirical Analysis of the Relationship between the Non-Performing Loan Rate of Commercial Banks, Corporate Debt Ratio and Housing Price

Yiding Zhao

University of International Business and Economics, Beijing

Received: Aug. 16th, 2019; accepted: Aug. 31th, 2019; published: Sep. 6th, 2019

ABSTRACT

Since 2011, the non-performing loan ratio of China’s commercial Banks has been growing, seriously hindering the operation of China's macro economy. There are many reasons for the non-performing loan behaviors of Banks. Currently, the existing literatures on non-performing loans mainly focus on the macro-economic situation and internal operating indicators of Banks, and there are few detailed empirical studies on the situation of enterprises and a specific macro-factor, which is the innovation point of this paper. Firstly, this paper illustrates the current situation that the non-performing loan ratio continues to be high through collecting data. Then, through theoretical analysis, it explains the relationship between non-performing loan ratio, corporate debt ratio and housing price. Then, the distribution lag model and VAR model are established based on the quarterly data of non-performing loan ratio of Chinese commercial Banks, asset-liability ratio of ST and non-ST companies, and housing price. It is found that the non-performing loan ratio is positively correlated with the debt ratio of ST enterprises and negatively correlated with the debt ratio and housing price of non-st enterprises. Finally, this paper puts forward strategies to manage the non-performing loan ratio from the perspectives of enterprises, Banks and the government.

Keywords:Commercial Banks, Non-Performing Loan Ratio, Debt Ratio of Enterprises, House Prices

商业银行不良贷款率与企业负债率、房价的关系实证分析

赵一丁

对外经贸大学,北京

收稿日期:2019年8月16日;录用日期:2019年8月31日;发布日期:2019年9月6日

摘 要

从2011年起,我国商业银行的不良贷款率一直呈增长态势,严重阻碍了我国宏观经济的运行。银行出现的各种不良贷款行为的原因有很多,目前有关不良贷款的现有文献中,主要是围绕宏观经济形势和银行内部经营指标进行研究,很少有针对企业自身的情况和某一具体的宏观因素展开详细的实证研究,这是本文的创新点。首先,本文通过搜集数据说明不良贷款率持续较高的现状。接着,通过理论分析说明不良贷款率与企业负债率、房价的关系。然后,选取了商业银行不良贷款率、ST及非ST公司的资产负债率、房价等季度数据建立分布滞后模型和VAR模型,发现不良贷款率与ST企业负债率呈正相关,与非ST企业负债率、房价呈负相关关系。最后,本文从企业、银行、政府三个角度提出管理不良贷款率的策略。

关键词 :商业银行,不良贷款率,企业负债率,房价

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

现阶段,我国商业银行处于一个较低的信用风险管理水平。美国等多个国家相继爆发金融危机,其主要原因都是因为银行体系内信贷资产质量的下降,可见银行产业的发展直接影响我国经济的发展,商业银行信用风险衡量的指标之一是不良贷款率。目前,不良贷款规模呈现加速增长的形势,可能会危害到我国经济。所以,本文研究影响商业银行不良贷款率的因素,为银行业和经济的发展作出贡献。

导致银行出现不良贷款的因素有很多,本文将主要从企业负债率和房价两个角度分析原因。一方面,产生不良贷款率的直接原因是向银行借款的企业,由于借款人信用缺失,导致不良贷款的升高。企业资产负债率基本都会超过50%,这意味着其在不景气时将承受较大的财务压力,企业存在流动性风险 [1] ,很有可能带给银行损失。另一方面,房价导致的银行业不良贷款过高将引发金融危机,比如美国发生的次级房屋信贷危机。房地产业向银行贷款,住房价格的变化必然会影响商业银行资金回收情况,从而影响不良贷款率。

2. 文献综述

国内外学者的研究主要围绕影响不良贷款的系统性因素和非系统性因素。Bercoff (2002)通过研究发现,不良贷款受到GDP、利率、货币乘数、信贷增长率等系统性因素影响。Saurina (2002)发现不良贷款受到银行规模、自身的资本比率和市场影响力等非系统性因素影响。以往研究很少有针对具体某一个微观方面展开详细的研究或实证分析,只有深入研究某一领域,发掘他们之间的更深一步关系才能更加有效的降低商业银行的不良贷款。国内外的文献虽然都提到不良贷款率与银行、企业之间的信息不对称有关系,但都未有实证研究,也没有就其中一方面展开研究。Mishkim (1999)认为产生不良贷款的原因是信息不对称,但是没有进行实证研究。从其与房价关系的角度,Winston和Roberto (2005)、Krugma (1999)都通过实证研究了商业银行不良贷款率和房价存在的联系。Winston和Roberto得出房地产价格的波动是导致银行信贷扩张的原因。Krugma认为房地产业的发展会影响银行风险大小,房地产行业向银行借款较多,导致了大量的泡沫。所以本文将就商业银行的不良贷款率与企业负债率、房价的关系展开深入研究。

3. 不良贷款的发展现状

本文将研究2011年至2017年各季度银行业不良贷款率的数据,从总体状况、内部结构状况分析得出中国银行业不良贷款率的发展现状。不良贷款率的大小一定程度上影响着经济的健康运行 [2] 。通过研究银行不良贷款率的现状,当经济指标发生变化时,提前做好应对措施。信用风险指的就是指借款人不能按时还款,致使银行遭受损失可能性 [3] 。不良贷款率是衡量商业银行信用风险的重要标准,即不良贷款余额占各项贷款总额的比值。

3.1. 我国商业银行不良贷款率总体状况分析

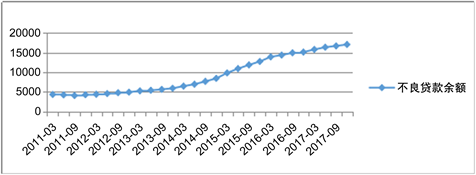

自2011年以来,我国商业银行的不良贷款余额一直在增加,由图1中可得,2015年到2017年不良贷款余额增长趋势更加明显。在2011年第三季度,我国商银行不良贷款余额是有史最低点,在2017年第四季度,我国商业银行的不良贷款余额几乎是最低点的4倍,高达17,057亿元。

Figure 1. Quarterly trend chart of non-performing loan balance from 2011 to 2017

图1. 2011~2017年不良贷款余额季度走势图

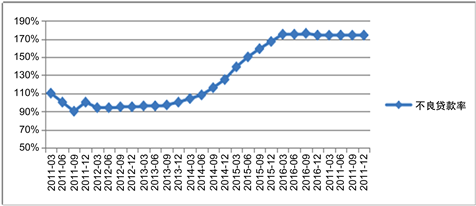

由图2可以看出,在2012年第一季度至2014年第一季度不良贷款率呈现平稳变化,基本上在1%左右,在2014年第三季度之后呈现大幅度上涨趋势,在2016年第三季度高达1.76%,之后维持在这个水平,直到2018年又呈现抬头趋势,这是一个不太好的现象。

Figure 2. The quarterly trend chart of non-performing loan ratio from 2011 to 2017

图2. 2011~2017年不良贷款率季度走势图

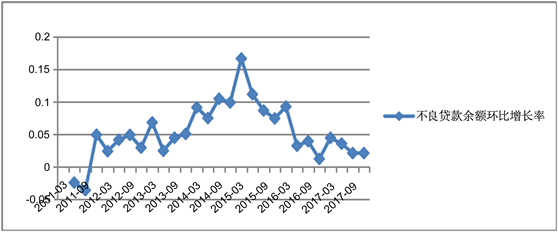

由图3可得,从2012年至2015年第二季度,季度环比增长速度虽然一直处于波动状态,但是整体趋势是向上的,说明这一期间我国商业银行不良贷款余额上涨速度非常快。在2015年第三季度至2018年初,增长速度一直呈下降趋势,但在2018年第二季度突然大幅度增加,值得引起我们的注意。

Figure 3. The quarterly growth rate chart of non-performing loan balance from 2011 to 2017

图3. 2011年~2017年季度不良贷款余额环比增长率走势图

综上所述,我国商业银行的不良贷款率和不良贷款余额从2012年至今一直在上升,2018年增长速度出现大幅波动,这可能说明我国经济存在一定的问题,需要引起我们的注意。

3.2. 我国商业银行不良贷款内部结构状况分析

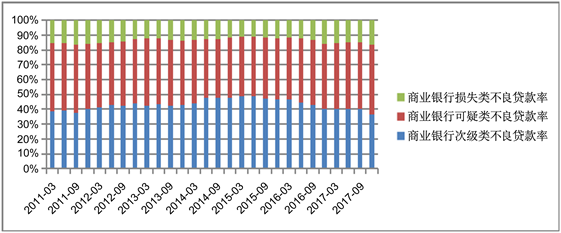

在我国商业银行不良贷款率和余额都出现上升时,损失类贷款、可疑类贷款次级类贷款的比例也改变了。

由图4可得,从2011年到2015年第三季度,我国商业银行不良贷款中次级类贷款不断地在增加,其它两类呈减少趋势,由此看出我国商业银行不良资产的内部结构有变好的趋势 [4] 。但从2015年第三季度之后,次级类贷款呈有所减少,其它两类有所上升,这说明我国商业银行不良资产的内部结构出现了一定的问题。

Figure 4. The ratio of non-performing loans in each quarter from 2011 to 2017

图4. 2011~2017年季度各不良贷款占比柱状图

4. 不良贷款率与企业负债率、房价关系理论分析

近几年来,随着经济发展增速放缓,我国商业银行的不良贷款情况在恶化,本文从理论出发研究企业负债率和房价两个因素是如何影响不良贷款率的变动,并由此提出假设。

4.1. 企业负债率对不良贷款率的影响

作为衡量企业负债水平及风险程度的重要指标,资产负债率是总负债比总资产的结果,表示企业资金运作能力的高低。企业经营不善会导致不良贷款的形成,如果企业经营效益较低,使企业的偿债能力较差,企业一旦违约,银行就会出现大量的不良贷款。借款者信用等级越高,对经济周期变动对其的影响程度越低 [5] 。尤其针对一些资产负债率较高,信用较差的企业,一旦发生违约,会给商业银行带来巨大的损失。

银行为实现风险与收益的优化与平衡,会加强对风险的管理 [6] 。收益与风险总是同等变化的,风险大的企业,收益也较高,风险小的企业,收益也较低。企业负债率如果太大,相应企业的面临的经营风险就会增加,但是针对不同信用级别的企业,他们能否得到高的收益也是不同,由于收益的大小不同,自然就影响对贷款银行的还贷情况,如果不能及时的还款,将会造成不良贷款的上升。借款企业的还款能力取决于自身经营的好坏 [7] 。企业因遇到经营风险而发生违约时,会导致不良贷款产生;其次借款企业的主观还款意愿也影响着商业银行是否会出现不良贷款 [8] 。

因此,对于不同的信用级别的企业来说,他们的企业负债率对不良贷款的率的影响是不同的。对于信用级别较高的企业,资产负债率越高,企业的经营收益、资金运作效率就越高,现金流动性较高,银行的贷款能够按时收回,降低不良贷款发生。对于企业信用级别较低的企业来说,银行为了盈利对其的要求高,贷款额度小,且贷款利率相对较高 [9] 。企业资金不充足,企业投资收益和经营能力较低,导致借款企业更容易违约。Cair认为不良贷款随着信贷增长速度的增加而增加 [10] 。所以信用级别低的企业即ST(Special Treatment)企业的资产负债率越高,发生违约的可能性就越大,最终导致不良贷款的产生。基于此,提出以下假设:

假设1:对于ST(财务状况异常,需要特殊处理的公司)企业来说,商业银行不良贷款率与企业负债率成正相关关系。

假设2:对于非ST企业来说,商业银行不良贷款率与企业负债率成负相关关系。

4.2. 房价对不良贷款率的影响

房地产行业成本高、投资回收期长,其主要借款来自银行 [11] ,导致房地产业遇到资金危机时,不能及时还款,导致不良贷款率出现。房价的变动必然会影响与房地产相关的行业,如已购房者、房地产开发企业、房地产关联行业,进而使不良贷款率呈反方向变动。

4.2.1. 个人已购房者

对于使用贷款买房的人来说,房价的下降使得房子的实际价值降低。而且当市价低于购房价格时,购房者从自己的利益出发,不再偿还贷款,房子由银行收回,这时银行收回的钱低于房子的价值。所以房价的下降,银行必然就要遭受损失,使商业银行的不良贷款率上升。

4.2.2. 房地产开发企业

房地产开发企业主要向商业银行借款,一旦房地产业遇到资金危机,很可能导致无法按时还款给商业银行,引发不良贷款率出现。房地产开发企业的收入主要通过销售房子得来,这直接关系到它的还款能力。由于买涨不买跌的心理,房价下降会并不会提高商品房的销售量,也就意味着利润降低,还款能力降低,最终导致不良贷款率的形成。

4.2.3. 房地产关联行业

房地产业的特殊性使得房价的变动会带动关联产业的收益,导致相关产业的还款能力下降,如建材、水泥、钢铁业等为行业,最终商业银行不良贷款率增加。房价下降,房地产开发企业的营业收入减少,房地产开发商对关联行业的需求就会减少,销售量和价格都减少,会使得向金融机构贷款融资经营的企业无法按时还款,从而使不良贷款增加。基于此,提出以下假设:

假设3:不良贷款率与商品房平均价格成负相关关系。

5. 不良贷款率与企业负债率、房价关系的实证研究

本文首先将对10家ST公司的资产负债率、10家非ST企业的资产负债率与商业银行不良贷款率建立分布滞后模型,研究ST及非ST企业的负债率与不良贷款率之间的相关性。其次,选取不良贷款率NPL、房价PRICE、国内生产总值增长率RGDP、居民消费物价指数CPI、一年期贷款利率RATE建立VAR模型,分析房价是否会影响不良贷款率。

5.1. 模型变量选取

变量选取情况如表1,以下指标都是采用对数处理方法,以便于分析变量间的相互影响关系。

变量NPL:商业银行不良贷款率,是商业银行的不良贷款余额比总贷款。数据来源于银监会网站。

变量ALR (ST):ST企业的资产负债率,本文界定*ST企业即为会发生违约事件的企业。数据来自万德资讯。

变量ALR (非ST):非ST企业的资产负债率,本文界定非ST企业即为信用风险级别较好的企业。数据来自万德资讯。

变量PRICE:商品房平均价格,是商品房的总销售额比销售的总面积,数据来源于中经网。

变量RGDP:国内生产总值累积同比增长率,代表国家宏观经济环境情况,数据来自中经网。

变量CPI:居民消费物价指数,数据来自中经网。

变量RATE:贷款利率,数据来源于中国银行网站。

5.2. 研究方法

在研究不良贷款率与企业负债率的关系时,由于企业违约对不良贷款率的影响存在滞后效应,这时就需要将这些反映滞后效应的变量引入模型,否则就会导致模型设定的偏误。本部分将对负债如何影响我国商业银行不良贷款率这一问题进行实证研究,将利用商业银行2011-2017年各季度不良贷款率数据,建立的分布滞后模型。

在研究房价与不良贷款率的实证分析中,由于房价和不良贷款率都受宏观经济、居民消费指数、GDP增长率等因素的影响,所以本文还加入一年期贷款利率、国内生产总值增长率、居民消费物价指数的季度数据进行分析,对这些变量建立VAR模型。研究在GDP增长率、CPI等因素的影响下,房价如何引起商业银行不良贷款率的变化。

因此,本文对2011年1季度到2017年3季度的季度数据进行分析,分别对ST企业和非ST企业的资产负债率与商业银行不良贷款率建立OLS模型,探究这两个变量的相关性,由于这两个变量相互影响存在滞后性,所以建立分布滞后模型。再研究房价与不良贷款率的关系,建立VAR模型,使模型的准确度提高,以便于分析变量间的相互影响关系。

5.3. 实证研究过程

5.3.1. 分布滞后模型分析

所谓分布滞后模型,即指将滞后的被解释变量作为解释变量的模型。本文将采用如下方程进行估计:

其中nplt是商业银行第t期的不良贷款率,p表示滞后期,α、β表示常数。主要关注企业负债率系数的正负,再考查企业负债率的滞后期数,检验假设1、2是否成立,即企业负债率上升是否将导致不良贷款的上升,需要在模型中使用企业负债率的多期滞后。

1) 建立OLS模型

由表1、表2可知,P值都比0.05高,拒绝存在异方差的假设,说明该模型不存在异方差,经检验,该模型不存在异方差,不存在自相关性。

Table 1. White test results of the relationship between non-st enterprise debt ratio and non-performing loan ratio

表1. 非ST企业负债率与不良贷款率关系的怀特检验结果

Table 2. White test results of the relationship between debt ratio and non-performing loan ratio of ST enterprises

表2. ST企业负债率与不良贷款率关系的怀特检验结果

2) 分布滞后模型

利用阿尔蒙多项式法估计有限分布滞后模型,结果如表3,在建立ST企业负债率的二期滞后与不良贷款的回归方程时,R^2 = 0.820454,AIC = −0.856685,SC = −0.707907。在建立ST企业负债率的三期滞后与不良贷款的回归方程时,R^2 = 0.949774,AIC = −2.124283,SC = −0.707907,根据R^2选大的,AIC、SC选小的原则,ST企业负债率滞后三期最合适,由此得出方程式:

(1)

样本回归函数前三个斜率系数估计值都是正数,说明ST企业负债率与商业银行的不良贷款率呈正相关,ST企业负债率越高,不良贷款率越大。同理可得,非ST企业负债率与不良贷款率的关系式为:

(2)

样本回归函数前三个斜率系数估计值都是负数,即非ST企业负债率与商业银行的不良贷款率呈负相关,不良贷款率与非ST企业负债率反向变动。假设1、2被验证。

Table 3. Almon polynomial method analysis results

表3. 阿尔蒙多项式法分析结果

5.3.2. VAR模型分析

1) 单位根检验

在建立VAR模型时,首先要通过ADF检验来判断各个变量的时间序列的平稳性。检验结果如表4:

Table 4. Almon polynomial method analysis results

表4. 阿尔蒙多项式法分析结果

由ADF检验结果可以看出,D (NPL)、D (PRICE)、D (RGDP)、D (CPI)、D (RATE)的统计量的P值都比0.05高,因此ADF检验拒绝原始数据平稳时间序列的原假设,所以需要进行一阶差分处理,D (NPL)、D (PRICE)、D (RGDP)、D (CPI)、D (RATE)都为平稳序列。

2) 模型最优滞后期的判定

在检验完各变量的时间序列是否平稳之后,还要确定变量的滞后期数,才能建立VAR模型。由于滞后效应的存在,本文将利用阿尔蒙多项式来选择最优滞后期数。结果如表5所示:

Table 5. The model lag order determination results

表5. 模型滞后阶数判定结果

由上表可知,选择AIC、SC最小的一组,判定VAR模型为一阶滞后。

3) 协整检验

在5%的显著性水平下对上述数据进行协整检验。

Table 6. Co-integration test results

表6. 协整检验结果

由表6可知,0个协整向量,至多1个协整向量对应的P值都小于0.05,而至多2个协整向量对应的P值大于0.05,说明在5%显著性水平下特征根迹检验包含两个协整方程,说明变量间具有长期稳定的协整关系。

4) VAR模型结果

建立NPL、PRICE、RGDP、CPI、RATE的一阶滞后VAR模型。

Table 7. VAR model results

表7. VAR模型参数估计结果

由表7中可得,房价PRICE对不良贷款率NPL呈相反方向变动,这与经济意义是相一致的。VAR结果表明,房价与不良贷款率呈负相关。房价下调,很可能带来商业银行不良贷款的持续上升。

5) 脉冲响应函数分析

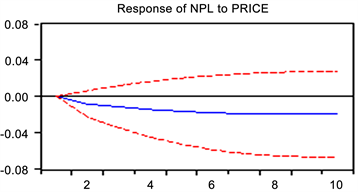

为了更直观的看出各个变量间的影响关系,需要急需建立脉冲响应函数分析。因此,将VAR模型中的PRICE视为冲击,构建脉冲响应函数,分析其对NPL的影响程度。结果见图5。

Figure 5. Response of NPL to PRICE

图5. 房价对商业银行不良贷款率的影响

由图5可知,房价负向冲击不良贷款率。在滞后二期的时候,商品房价格的上升,不良贷款率减少,且降幅度越来越大。到第六期以后,房价对不良贷款率的影响变动幅度趋于缓和。假设3被验证。

5.4. 结果讨论

综合以上实证分析过程,不良贷款率与ST企业负债率呈正相关。对于信用等级较差的企业,在企业资金周转困难时,很容易发生违约,不能及时还贷。如果资产负债率较高,说明企业负债金额较多,在面临财务危机时,自身经营能力较差,资金运转不开,不能及时还款,造成不良贷款的增长,给银行带来经营风险。

不良贷款率与非ST企业负债率呈负相关。对于信用等级较好的企业,资金运作、盈利能力较强,企业自身发展较好,近几年没有不良记录,可以通过多种渠道获得流动资金。如果资产负债率越高,说明资金的利用率较高,能够及时拿出资金还贷款,降低了不良贷款的发生。

不良贷款率与房价呈负相关。房地产行业借款金额大,而且工程投入周期长,很难在短时间内拿到盈利资金。一旦房地产行业不景气,房价下调,购房者会持观望态度,房地产的销售额下降,房地产企业无法获得资金。因为房地产开发商及上下游企业因前期投入太多,后期收入减少,资金不能回流,到还款日时,没有充足的资金应对银行的借款,最终导致带来不良贷款的上升。

6. 总结

本文首先通过数据说明不良贷款增加的现状,再通过理论和实证两个部分来研究不良贷款率与企业负债率、房价的关系。通过研究企业负债率和商业银行不良贷款率的关系,有助于我们在改善银行内部经营管理的同时,加强对企业监管控制,对其进行事先的防范。我们通过调整货币政策、财政政策来对企业负债率进行控制,从根源上降低不良贷款的出现。商业银行通过加强自身经营管理,对企业贷款提出更高的要求,降低不良贷款。通过研究不良贷款率与房价之间的关系,可以降低金融危机爆发的可能性。多数金融危机的发生是由于金融市场或房地产市场的变化,通过宏观调控房地产业政策,降低不良贷款率,促进银行业的稳定发展,使我国银行在世界经济中发挥重要作用 [12] 。在本文的最后提出相关建议。

一方面,商业银行依靠贷款盈利,却贷不出去,另一方面企业需要资金却借不到钱,这就导致经济增长缓慢。我们要重视银行的信用风险问题,防范于未然 [13] 。通过研究发现问题,找到合适方法降低银行业信贷风险 [14] 。为了降低不良贷款余额,需要政府、银行、企业三方共同努力,为此我们提出如下建议。

6.1. 提高企业经营管理能力

企业发展的好坏直接关系到商业银行不良贷款率的高低。降低不良贷款率的有效办法还是要从源头企业治理开始。首先,提高企业资金运作能力。企业要谨慎投资,做好投资规划,争取以较少的资金获取较多的收益。其次,企业要降低低质量的负债,多去融资,减少不必要的借款,将钱花在有用的地方,争取增资扩股,获得较多资金。最后企业可以通过并购重组加强合作。

6.2. 提高银行整体的经营能力

商业银行在追逐利益的同时,也需要均衡其他方面的因素,注重经营能力的稳定发展,不能一味地追求高利润,导致不良贷款率的出现。首先,银行要慎重对待贷款发放审核的环节,在放贷之前,要对借款人或者机构进行全方位的调查,充分检查所提供证件的真假性,及时发现潜在问题,并做好跟踪调查工作,不在任意环节放松警惕;其次,优化信贷资源配置,不要集中信贷风险。不要把钱投资于同一行业或者关联行业,将风险分散化,避免由一个行业导致其他关联行业也遭受损失,所以不要投资于关联性很强的行业。最后,建立综合性高水平的信贷人员团队。培养专业化人才,对信贷人员进行行业细分,有专门从事某个行业的信贷人员,使他们各司其职,对自己所从业的行业做到充分了解,打造高质量的信贷团队。

6.3. 政府制定宏观经济政策进行调控

政府要设置相应的行业准则,规范房地产行业的管理,防止房价过高以及经济危机的的发生。房价受国家宏观控制,而且房地产业投入金额较大,产出周期较长,房价调控政策不当,将有可能导致其他行业的发展停滞甚至经济危机。一方面,下调房价会升高不良贷款率,不良贷款率过高,商业银行变少,流动性受限,增大商业银行破产的可能性。另一方面,上调房价会带来不良贷款的减少,但是如果房地产泡沫过了警戒线水平,房价在上涨就会引发经济危机。所以,国家要加强对房价的管理,防止过高增长。

文章引用

赵一丁. 商业银行不良贷款率与企业负债率、房价的关系实证分析

Empirical Analysis of the Relationship between the Non-Performing Loan Rate of Commercial Banks, Corporate Debt Ratio and Housing Price[J]. 服务科学和管理, 2019, 08(05): 180-190. https://doi.org/10.12677/SSEM.2019.85027

参考文献

- 1. 魏晓红. 浅谈现金流量表与企业财务状况[J]. 中小企业管理与科技, 2009(24): 67.

- 2. 秦岚川, 袁旭睿, 陆佳琪. 我国商业银行不良贷款率和经济增长的关系[J]. 金融教育研究, 2016, 29(1): 45-50

- 3. 何春根, 何瑛. 浅析我国商业银行信用风险管理[J]. 商业现代化, 2008(14): 356.

- 4. 夏馨. 商业银行不良资产研究——基于中国银行业的视角[D]: [博士学位论文]. 成都: 四川大学, 2008.

- 5. 张淼. 银行不良贷款率与经济发展状况[J]. 上海统计, 2002(11): 34-35.

- 6. 黄波. 巴塞尔新协议下我国商业银行信用风险内部评级研究[D]: [硕士学位论文]. 中南大学, 2006.

- 7. 刘妍. 我国商业银行不良贷款成因及相关因素分析[J]. 系统工程, 2014, 32(5): 65-74.

- 8. 李连发, 辛晓岱. 银行信贷、经济周期与货币政策调控[J]. 经济研究, 2012(3): 102-114.

- 9. 杨靖. 逆向选择视角下我国商业银行不良贷款成因分析与防范思考[J]. 财政金融, 2014(12): 36-39.

- 10. Cair, R.T. (1992) Loan Growth and Loan Quality: Some Preliminary Evidence from Texas Banks. Economic Review-Federal Reserve Bank of Dallas, Third Quarter, 9-22.

- 11. 文国建. 对加强房地产企业财务风险管理的探讨[J]. 金融经济, 2011(4): 135-136.

- 12. 胡锴. 外资银行进入对发展中国家银行业的影响研究[D]: [硕士学位论文]. 武汉: 湖北大学, 2006.

- 13. 陈忠阳. 信用风险量化管理模型发展探讨[J]. 国际金融研究, 2009(10): 14-18.

- 14. 周浔倩. 商业银行不良货款影响因素分析及防范措施[D]: [硕士学位论文]. 重庆: 重庆大学, 2005.