Pure Mathematics

Vol.06 No.03(2016), Article ID:17685,12

pages

10.12677/PM.2016.63038

Basic Solution on the Boundary Value Problem of Euler Equation on Semi Infinite Domain

Xiaoqing Wu

College of Science, Southwest Petroleum University, Chengdu Sichuan

Received: May 6th, 2016; accepted: May 24th, 2016; published: May 27th, 2016

Copyright © 2016 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

In this paper, the permanent American options determine optimal exercise boundary problem is boiling down to the Euler equation in a semi infinite domain boundary value problem of the basic solution to study. We obtained the expression of the basic solution and the singular point of the basic solution. It is proved that the basic solution is continuous in the semi infinite domain, but the derivative of the solution is discontinuous at the singular point. The maximum value is obtained in the singular point. The singular point of the basic solution is the best implementation point of the permanent American option.

Keywords:Permanent American Option, Optimal Exercise Boundary, Free Boundary Problem, Basic Solution, Euler Equation

尤拉方程在半无界区域的边值问题的基本解

吴小庆

西南石油大学理学院,四川 成都

收稿日期:2016年5月6日;录用日期:2016年5月24日;发布日期:2016年5月27日

摘 要

本文把永久美式期权确定最佳实施边界的问题归结为尤拉方程在半无界区域的边值问题的基本解来研究。获得了基本解的表达式,同时确定了基本解的奇异点。证明了基本解在半无界区域连续,但解的导数在奇异点发生间断,在奇异点处基本解取最大值。基本解的奇异点就是永久美式期权最佳实施边界点。

关键词 :永久美式期权,最佳实施边界,自由边界问题,基本解,尤拉方程

1. 引言

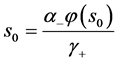

期权是风险管理的核心工具,姜礼尚 [1] 对期权定价理论作了系统深入的阐述,利用偏微分方程理论和方法对期权理论作深入的定性和定量分析,特别对美式期权,展开了深入的讨论,作了杰出的贡献。在研究美式期权确定最佳实施边界的问题永久看涨或看跌美式期权 [1] - [5] 确定最佳实施边界的问题是齐次尤拉方程的自由边界问题 [1] 。本文将该问题归结为半无界区域的边值问题的基本解(同时待求基本解的奇异点)来研究,获得了尤拉方程在半无界区域基本解 和它的奇异点

和它的奇异点 的表达式。证明了基本解

的表达式。证明了基本解

且当 单调增加,在

单调增加,在 单调减少,故在奇异点

单调减少,故在奇异点 处解取正的最大值。基本解的奇异点

处解取正的最大值。基本解的奇异点 就是永久美式期权最佳实施边界点。

就是永久美式期权最佳实施边界点。

2. 主要结果

问题1 齐次尤拉方程在半无界区域的边值问题

(1)

(1)

问题1的求解:

齐次尤拉方程有形如 的特解,将其代入尤拉方程,得到特征方程

的特解,将其代入尤拉方程,得到特征方程

(2)

(2)

它有两个根,记为

(3)

(3)

其中

易知

(4)

(4)

故方程的通解为

(5)

(5)

其中A,B为任意常数。再由边界条件 推岀

推岀 ,

, 推岀

推岀 。从而

。从而

(6)

(6)

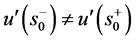

引理1: 齐次尤拉方程的二阶可微连续有界解 不存在。

不存在。

我们考虑在区域 内有一个奇异点

内有一个奇异点 的解的存在性,即是否有的这样的正解:在区域

的解的存在性,即是否有的这样的正解:在区域 内保持解函数连续,且

内保持解函数连续,且 ,但存在某点

,但存在某点 (待求)处一阶或二阶导数不连续。即试图寻求连续有界正解

(待求)处一阶或二阶导数不连续。即试图寻求连续有界正解 。

。

其中: 。

。

问题2求 使其满足

使其满足

(7)

(7)

其中: 为常数,

为常数, 为

为 上的非负连续函数,

上的非负连续函数, 为Dirac函数。

为Dirac函数。

该问题的解称为基本解,Dirac函数 中的

中的 称为基本解的奇异点。在奇异点

称为基本解的奇异点。在奇异点 处要求保证解函数连续。

处要求保证解函数连续。

为方便起见,把问题2表为如下等价形式;

问题2求 使其满足

使其满足

(7)'

(7)'

微分祘子 ,

,

其中 。

。

求解问题2:

当 时,

时,

即知在 与

与 满足齐次尤拉方程,故通解为

满足齐次尤拉方程,故通解为

(8)

(8)

其中 是任意常数。

是任意常数。

1) 当 ,

, 由边界条件

由边界条件

推出

推出 ,

,

得到

(9)

(9)

(10)

(10)

(11)

(11)

2) 当 ,

, 由边界条件

由边界条件

推出

推出 ,

, ,

,

从而

(12)

(12)

(13)

(13)

由(11),(13)有

(14)

(14)

记

(15)

(15)

于是

(16)

(16)

(17)

(17)

(18)

(18)

(19)

(19)

(20)

(20)

下证 由(16),(17)给出的 满足问题2当且仅当

满足问题2当且仅当 。

。

记 为

为 上具有紧支集的无穷可微函数空间,它作为基本函数空间。

上具有紧支集的无穷可微函数空间,它作为基本函数空间。 为基本函数空间上的广义函数空间。引入对偶积

为基本函数空间上的广义函数空间。引入对偶积

(21)

(21)

对 ,有

,有

(22)

(22)

于是

利用(18)和(19)两式即有 ,于是得到

,于是得到

,

,

再由 和(15)式即有

和(15)式即有

,

,

即得

(23)

(23)

故有

(23)'

(23)'

对照(7)'中方程:

即知

从而有

(24)

(24)

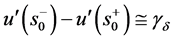

定义1基本解在 点一阶导数满足

点一阶导数满足 ,称

,称 为基本解在

为基本解在 点的跳跃度。

点的跳跃度。

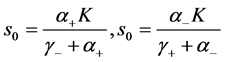

定理1 (基本解存在定理)当 ,

, ,问题2的解

,问题2的解 存在,

存在,

且有精确解的表达式

(25)

(25)

或

(25)'

(25)'

定理2 (基本解性质定理)当 ,

, ,则

,则

1) 问题2的基本解为连续有界正解 ,但

,但

,且解函数在

,且解函数在 点一阶导数的跳跃度为

点一阶导数的跳跃度为 。

。

2) 问题2的基本解连续有界正解由 和

和 的取值唯一确定,且解函数在

的取值唯一确定,且解函数在 点取最大值。

点取最大值。

证明:由定理1问题2的基本解 ,由

,由 有

有 ;由

;由 ,

, ,

, 点

点 处一阶,二阶导数不连续,故

处一阶,二阶导数不连续,故 。

。

由(20)即知在 严格单调增加;在

严格单调增加;在 严格单调减少,从而解函数在点

严格单调减少,从而解函数在点 取最大值。

取最大值。

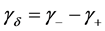

记 ,由(24)有

,由(24)有 。

。

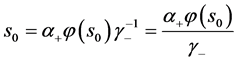

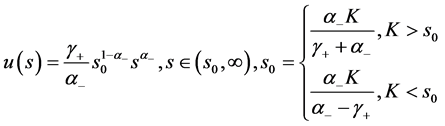

定理3 (基本解不同表示定理)当 取值确定时,问题2的基本解由

取值确定时,问题2的基本解由 的取值唯一确定,也可由

的取值唯一确定,也可由 或

或 之一的取值唯一确定(

之一的取值唯一确定( ,

, ,

, 三者中任一个确定其它两个);问题2的基本解也可由

三者中任一个确定其它两个);问题2的基本解也可由 或

或 表示,即有

表示,即有

(26)

(26)

(27)

(27)

其相容性条件为

(28)

(28)

证明:由 和(25)即知

和(25)即知

故有

故有

,

, ,

,

从而有

(29)

(29)

故有

(30)

(30)

(31)

(31)

即有

(32)

(32)

由(32)即知 ,

, ,

, 三者任一个可确定其它两个。

三者任一个可确定其它两个。

附注2 基本解在奇异点 处左、右导数由正变负:

处左、右导数由正变负: ,

, 。

。

推论1 当 (或

(或 ),

), 且

且 ,则问题2的基本解

,则问题2的基本解

1) 当 (33)

(33)

2) 当 (34)

(34)

其中 ,

, 。

。

证明:由(29)即有 ,于是

,于是

1)

即有

于是 ,同理可得

,同理可得 。

。

2) ,同理可得

,同理可得 。

。

于是

(35)

(35)

(36)

(36)

由(35),(36)和(26)即得(33),(34)。

问题2.1 求 使得

使得

(37)

(37)

问题2.2 求 使得

使得

(38)

(38)

定义2 问题2.1与问题2.2两自由边界问题同时有解,系指两自由边界问题不仅都有解,而且所确定的自由边界 是相同的。

是相同的。

推论2 当 (或

(或 ),

), 且

且 ,问题2.1与问题2.2两自由边界问题同时有解,且问题2.1的解由(39),问题2.2的解由(40)给出。

,问题2.1与问题2.2两自由边界问题同时有解,且问题2.1的解由(39),问题2.2的解由(40)给出。

(39)

(39)

(40)

(40)

附注3 在条件 下(39),(40)所给出的

下(39),(40)所给出的 是相同的。

是相同的。

推论3 问题2.1在 的正解

的正解 ,且

,且

1) 若 ,

, ,

, (41)

(41)

2) 若 (42)

(42)

证明:当 ,

, 时,由推论2中(39)有

时,由推论2中(39)有

,

, 是自变量

是自变量 在区间

在区间 上的严格增函数,故

上的严格增函数,故 ,即1)得证;当

,即1)得证;当 时,由推论2中(39),

时,由推论2中(39), ,

, 是自变量

是自变量 在区间

在区间 上的严格减函数,

上的严格减函数, ,即2)得证。

,即2)得证。

推论4 问题2.2在 的正解

的正解 ,且

,且

1) 当 ,正解

,正解  (43)

(43)

2) ,正解

,正解 (44)

(44)

证明:由推论2即得。

推论5 问题2中若 ,

,

1) 当 ,则

,则 都是

都是 在区间

在区间 上的严格增函数;

上的严格增函数; ;

;

2) 当 ,则

,则 是

是 在区间

在区间 上的严格增函数,

上的严格增函数, 是

是 在区间

在区间 上的严格减函数,

上的严格减函数, 。

。

证明:由(25)有 ,当

,当 时,

时,

故 和

和 是

是 在区间

在区间 上的严格增函数,

上的严格增函数, ;当

;当

故 是

是 在区间

在区间 上的严格增函数,

上的严格增函数, 是

是 在区间

在区间 上的严格减函数,

上的严格减函数, 。

。

奇异点 和所取最大值

和所取最大值 构成的二维点

构成的二维点 ,由

,由 唯一确定。

唯一确定。 依赖于

依赖于 的取值。由推论5即知

的取值。由推论5即知

1) 当 时,

时, ;

;

2) 当 时,

时, 。

。

3. 上述结果的验证

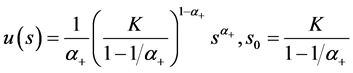

例1 永久美式看涨期权价格自由边界模型(A) (参考文献 [1] 中125页)

求 ,使得

,使得

(45)

(45)

用推论3的结论当 ,

,

令 ,即得

,即得

(46)

(46)

(47)

(47)

将(41)代入(40)即有

(48)

(48)

立即可得永久美式看涨期权模型(A)的连续有界正解 ,

,

且可表示为

(49)

(49)

其中: ,

, 。

。

即应用我们获得的基本解和它的奇异点 的表达式在取定

的表达式在取定 时获得了永久美式看涨期权自由边界模型(A)在区间

时获得了永久美式看涨期权自由边界模型(A)在区间 上的一致结果。

上的一致结果。

例2 永久美式看跌期权自由边界模型(B) (参考文献 [1] 中123页)

求 ,使得

,使得

(50)

(50)

由推论4, ,有

,有

再令 ,即得

,即得

即得 ,

,

永久美式看跌期权模型(B)存在连续有界正解 ,

,

且可表示为

(51)

(51)

其中

。

。

即应用我们获得的基本解和它的奇异点 的表达式在取定

的表达式在取定 时获得了永久美式看跌期权自由边界模型(B)在区间

时获得了永久美式看跌期权自由边界模型(B)在区间 上的一致结果。

上的一致结果。

例3 永久美式看跌期权定价自由边界模型(C) (参考文献 [1] 中120页)

求 ,使得

,使得

(52)

(52)

问题2.2中当 的情形,由推论4,当

的情形,由推论4,当 ,

,

,这里

,这里 ,则有

,则有

,下面再计祘

,下面再计祘 :由(3)

:由(3)

其中

其中

当 时,

时,

永久美式期权模型(C)在 上存在连续有界正解

上存在连续有界正解 ,且可表示为

,且可表示为

(53)

(53)

即应用我们获得的基本解和它的奇异点 的表达式在取定

的表达式在取定 时所得结论与永久美式看跌期权模型(C)在区间

时所得结论与永久美式看跌期权模型(C)在区间 上是一致的。

上是一致的。

4. 结论

1) 对任意给定的 ,

, ,问题2的基本解

,问题2的基本解 和基本解的奇异点

和基本解的奇异点 可同时得到。基本解在奇异点

可同时得到。基本解在奇异点 处取最大值

处取最大值 。基本解的奇异点就是永久美式期权最佳实施边界点。

。基本解的奇异点就是永久美式期权最佳实施边界点。

2) 奇异点 的确定:基本解在该点左、右导数由正变负,即

的确定:基本解在该点左、右导数由正变负,即 ,

, 。

。

3) 奇异点 的取值范围:若

的取值范围:若 ,

,

① 当 时,

时, ;

;

② 当 时,

时, 。

。

由于期权价格函数 依赖于

依赖于 在

在 的取值,不同的

的取值,不同的 的取值得到不同的期权价格曲线,实际上我们得了期权价格曲线族

的取值得到不同的期权价格曲线,实际上我们得了期权价格曲线族 。具体的期权价格曲线最佳实施边界点的确定依赖于该期权价格曲线的运行趋势,依赖于期权价格曲线在

。具体的期权价格曲线最佳实施边界点的确定依赖于该期权价格曲线的运行趋势,依赖于期权价格曲线在 点的跳跃度

点的跳跃度 。问题2考虑期权价格曲线在区域

。问题2考虑期权价格曲线在区域 内仅有一个奇异点

内仅有一个奇异点 的情形,若在区域

的情形,若在区域 内存在多个奇异点的情形,我们在另文进行了研究,得到了一些新结论。

内存在多个奇异点的情形,我们在另文进行了研究,得到了一些新结论。

文章引用

吴小庆. 尤拉方程在半无界区域的边值问题的基本解

Basic Solution on the Boundary Value Problem of Euler Equation on Semi Infinite Domain[J]. 理论数学, 2016, 06(03): 243-254. http://dx.doi.org/10.12677/PM.2016.63038

参考文献 (References)