Finance

Vol.

10

No.

04

(

2020

), Article ID:

36742

,

9

pages

10.12677/FIN.2020.104046

Does What Drive the Reform of the RMB Exchange Rate System?

Xiaohong Mei1,2, Meng Xu1,2, Jie Wang1

1Management School, Nanjing Normal University of Special Education, Nanjing Jiangsu

2Jiangsu Sharing Development Research Base, Nanjing Jiangsu

Received: Jul. 7th, 2020; accepted: Jul. 21st, 2020; published: Jul. 28th, 2020

ABSTRACT

Since the founding of the People’s Republic of China, the economic conditions have changed a lot in different periods. According to this, the RMB exchange rate system has been developing and perfecting. The RMB exchange rate system has undergone several stages of reform including several stages of exchange rate appreciation. This paper reviews the relevant literature, points out the long-term trade surplus, the imbalance of the relationship between foreign investment and foreign direct investment, the increase of labor productivity difference between the trade and non-trade sectors, and the deepening of the legal concept in the construction of market system are the major factors which all drive the reform of the exchange rate system. In the short term, increasing the exchange rate elasticity can alleviate the inflationary pressure and internal and external economic contradictions, while in the long run, the goal is to adhere to the free floating exchange rate system.

Keywords:RMB Exchange Rate System, Exchange Rate Elasticity, Imbalance of Balance of Payments, Balassa-Samuelson Hypothesis

是何因素推动人民币汇率制度改革?

梅晓红1,2,徐 梦1,2,王洁1

1南京特殊教育师范学院,管理学院,江苏 南京

2江苏共享发展研究基地,江苏 南京

收稿日期:2020年7月7日;录用日期:2020年7月21日;发布日期:2020年7月28日

摘 要

自建国以来,我国的人民币汇率制度根据不同时期的经济情况一直处于一个不断发展和完善的过程中,人民币汇率制度经历了若干阶段的变革。本文对我国汇率制度改革的几个阶段(包括汇率升值的几个阶段)进行了梳理回顾,指出长期的贸易顺差、对外投资与外商直接投资对比关系失衡、贸易品部门与非贸易品部门劳动生产率差异加大、市场体制建设中法制观念的加深等因素都推动了汇率制度的改革。短期内增强汇率弹性可以缓解通货膨胀压力及内外部经济矛盾,长期则以坚持自由浮动汇率制为不变目标。

关键词 :人民币汇率制度,汇率弹性,国际收支失衡,巴拉萨–萨缪尔森效应

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 前言

汇率制度(Foreign Exchange Rate Regime)是一种重要的经济制度,对于特定的国家和地区,其会随着制度环境和经济条件的变化而产生一系列变革需求。在一定的力量推动下,在适当时机新的汇率制度就会代替原有的汇率制度,原有不合理或低效率的地方诉诸变化。

自新中国成立以来,从计划经济到市场经济,我国的人民币汇率制度进行了多轮改革和调整,先后经历了单一汇率到复汇率、官定汇率到市场决定、固定汇率到有管理的浮动汇率等阶段。究其原因,制度环境和经济条件发生了变化,人民币汇率制度原有的安排对各方经济利益有了不同的影响,使得汇率制度发生了从均衡到非均衡再到新的均衡的变化过程。

2. 人民币汇率制度改革的演变1

2.1. 第一次改革:1949年~1952年

人民币汇率制度的第一次改革可以追溯到建国初期,这一时期新中国刚成立,国民经济处于恢复期,汇率制定主要参考国内外的相对物价水平 [1],汇率自由浮动 [2]。初期由于通货膨胀严重,物价涨幅较大,人民币汇率波动频繁。此外由于西方的封锁禁运,人民币汇率开始上调。这一时期,根据国内外物价的相对变化以及“奖励出口,兼顾进口”政策的实施,政府实行了爬行钉住制度 [3]。

2.2. 第二次改革:1953年~1972年

1953年开始,计划经济体制的实施使得物价长期保持稳定,政府实行固定的人民币汇率制度,汇率制定逐渐脱离物价。由于受抗美援朝战争的影响,以及美国的经济封锁,同时一些社会主义国家是我国重要的贸易伙伴,因此我国实行了钉住英镑和卢布的双重汇率制度。

2.3. 第三次改革:1973年~1980年

随着布雷顿森林体系的瓦解,以及受石油危机和美元危机的影响,为了应对动荡的金融局势,我国实行钉住包括美元、日元、英镑、西德马克、瑞士法郎等的“一篮子货币”的浮动汇率制度,以保持人民币汇率稳中有升。其中货币篮子的种类及各自权重由国家决定,并依据实际情况进行调整。

2.4. 第四次改革:1981年~1984年

外贸体制的改革和人民币汇率的高估,使得我国在这一时期确定了官方汇率与贸易内部汇率并存的“双重汇率制”,官方汇率用于非贸易结算,贸易内部结算汇率用于外贸的内部结算。其中,官方汇率仍采用“一篮子货币”加权计算,贸易内部汇率则按平均换汇成本加10%利润计算 [1]。这一时期的汇改有助于“鼓励出口,增加进口”目标的实现。

2.5. 第五次改革:1985年~1993年

随着过渡时期的贸易内部结算价弊端的显现,我国的外汇管理制度也进行了改革,实行新的复汇率制度(官方汇率与外汇调剂市场汇率制度)。汇率逐渐放开,依据市场供求关系浮动,政府对于汇率有意识地过渡到有管理的小幅缓慢调整的方式。

2.6. 第六次改革:1994年~2004年

复汇率制度不利于外汇资源的有效配置,1994年后汇率安排进入以市场调节为主的时期,实行人民币单一汇率,人民币汇率可在央行公布的基准利率基础上上下浮动0.3%。这种钉住美元的有管理的浮动汇率制度,实现了人民币在经常项目下的可兑换,并建立了全国统一的银行间外汇市场 [4]。

2.7. 第七次改革:2005年~2015

随着人民币在国际货币体系中的地位逐渐上升,其升值压力剧增。2005年7月21,央行宣布开始实行有管理的浮动汇率制度,汇率变动以市场供求为基础、参考一篮子货币 [5]。除2008年金融危机的爆发,央行采取的特殊时期事实上钉住美元的汇率形成机制外 [6],截至2014年第2季度,人民币对美元名义汇率升值超过34% [7]。

2.8. 第八次改革:2016年~至今

2015年的“8·11”新汇改明确了汇率市场化的要求,汇率根据外汇市场供求关系实现动态均衡 [8],人民币汇率由对美元稳定转为对“一篮子货币”稳定 [9]。逐步放开人民币汇率浮动区间,完善人民币汇率中间报价机制 [10],从而实现人民币汇率市场化改革。

3. 人民币汇率制度改革的因素分析

改革开放以前,在我国的计划经济体制决定了外汇管理强调计划指令,以行政管理为主,从而确保国家对外汇资源的掌握,保障国际收支平衡和汇率稳定;但是以计划和行政管理为主导的模式忽视了市场机制的调节作用,强制性的结售汇必然难以调动外贸企业的积极性,不利于资源配置效率的提升,束缚了我国外向型经济的发展。改革开放以后,我国由计划经济向市场经济转型,人民币汇率形成机制也逐步由政府调控为主转向以市场调节为主转变。创汇企业的用汇支配权增加,企业创汇的积极性提高,国家外汇储备逐渐增加,此外资本项目的进一步放开,使得外汇交易逐渐市场化 [11]。

广义来讲一国汇率制度和国家内外部均衡的宏观经济目标是一致的,不外乎四个方面:经济增长、充分就业、物价稳定和国际收支平衡 [12],因此汇率制度必然也以促进一国经济内外均衡的实现为目标。但现实的情况是仅靠一种汇率制度不可能兼顾所有的目标,因此对汇率制度的选择必须有目标的侧重。基于当前的经济体制以及数据的可获取性,在分析人民币汇率制度改革背后的主导因素时,主要是以改革开放后的汇率改革为研究对象。

3.1. 国际收支长期失衡,经常账户、资本与金融账户持续“双顺差”

国际收支平衡是一国经济平稳健康发展的基础,当一国存在巨额的国际收支顺差时,则可能存在较大的本币升值预期,升值预期随着顺差的减小有可能减弱甚至消失 [12]。可以说,国际收支状况的变化是能最直接、最显著的反映人民币汇率走势的预期,大规模的、长期的国际收支顺差或逆差状况决定了人民币的升值或贬值。

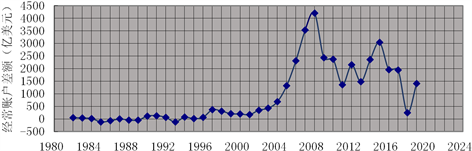

作为国家收支平衡表的重要组成部分,我国国际收支经常账户在改革开放后基本表现为顺差情况,如图1所示。特别是1994年实现汇率并轨以来,我国国际收支经常账户一直处于顺差且增长迅速,从1994年的不足100亿美元扩大至2008年的4206亿美元,金融危机爆发之后有所缓和,后随着国际社会要求人民币升值的呼声不断提高,经常账户顺差规模又有抬头,新的汇改之后,这种趋势才放缓。经常账户顺差占GDP之比从1994年的1.4%升至2008年的9.3%,随后顺差趋势放缓,至2019年,经常账户顺差占GDP之比降为2.8%。经常账户大规模顺差是构成我国国际收支失衡的主要因素。

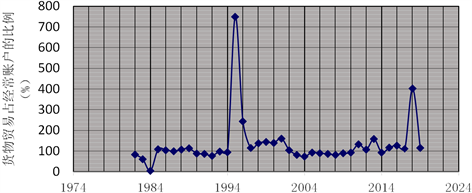

货物贸易顺差是构成经常账户增长的主要因素,如图2所示。我国的货物贸易从1994年以来一直处于顺差状态,且随着“入世效应”的逐渐显现,我国的贸易顺差快速扩大,2019年为1641亿美元,较改革之初的42亿美元增长了近40倍,较汇率并轨的1994年增长了近22倍,成为经常账户顺差增长的关键因素。从图2可以看出,1995年我国货物贸易占经常项目顺差比重接近750%,这一时期是我国通胀压力最大的时期,货物贸易顺差短期内急速增长,此后的十几年,货物贸易顺差所占比重基本保持在200%以内。可见,货物贸易顺差的迅速增长推动了经常账户顺差的扩大,货物贸易顺差成为国际收支顺差总额的主要项目之一。

数据来源:根据国家外汇管理局官方网站历年数据整理

数据来源:根据国家外汇管理局官方网站历年数据整理

Figure 1. Current account status in China: 1982-2019

图1. 我国经常账户状况:1982~2019

数据来源:根据国家外汇管理局官方网站历年数据整理

数据来源:根据国家外汇管理局官方网站历年数据整理

Figure 2. Proportion of goods trade in current account: 1982-2019

图2. 货物贸易在经常账户中的占比:1982~2019

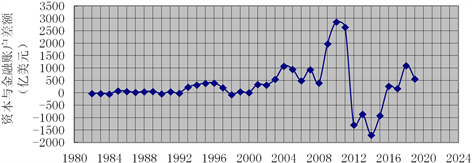

资本与金融账户是国家收支平衡表中另一个主要项目,通过该账户的余额可以看出一国资本市场的开发程度和金融市场的发达程度,为一国的货币政策和汇率政策的调整提供借鉴。图3显示,改革开放以来,资本与金融账户顺差略有波动:改革之初处于逆差状态,但规模较小。1994至2004年,顺差规模从326亿美元增至1082亿美元,之后略有下降,但2007年又增至942亿美元。金融危机爆发后,中国作为世界上投资较安全的国家,大量外资涌入,至2010年,我国的资本与金融账户顺差达到了2869亿美元,外汇储备呈持续增长态势。2010年之后,受制于人民币升值的压力以及汇率市场化步伐的加快,资本与经常账户差额波动较大。

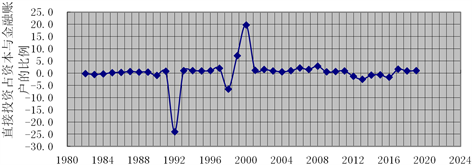

从资本与金融账户情况看,改革开放以来,外商直接投资净流入逐年增加,从1982年的3.9亿美元增至2010年的2437亿美元,成为资本账户顺差的主要来源。图4显示,直接投资差额占资本与金融账户顺差的比重虽有波动,但基本占据主要位置,特别是进入新世纪后的10年内,直接投资差额占比长期处于60%以上。1994年至2010年,我国年均引进外资829.88亿美元,而同期我国对外直接投资年均仅为148.52亿美元,投资比例为1:0.17,与发达国家相比,我国对外直接投资明显不足,我国的对外投资与外国直接投资对比关系失衡。外国直接投资带来的长期净资本流入是造成我国资本与金融账户顺差以及国际收支不平衡的重要影响因素。

数据来源:根据国家外汇管理局官方网站历年数据整理(其中资本与金融账户2015~2019年数据来自于国家统计局网站)

数据来源:根据国家外汇管理局官方网站历年数据整理(其中资本与金融账户2015~2019年数据来自于国家统计局网站)

Figure 3. Status of China’s capital and financial accounts: 1982-2019

图3. 我国资本与金融账户状况:1982~2019

数据来源:根据国家外汇管理局官方网站历年数据整理(其中资本与金融账户2015~2019年数据来自于国家统计局网站)

数据来源:根据国家外汇管理局官方网站历年数据整理(其中资本与金融账户2015~2019年数据来自于国家统计局网站)

Figure 4. Proportion of direct investment in capital and financial accounts: 1982-2019

图4. 直接投资在资本与金融账户中的占比:1982~2019

3.2. 劳动生产率不断提高,巴拉萨-萨缪尔森效应有所显现

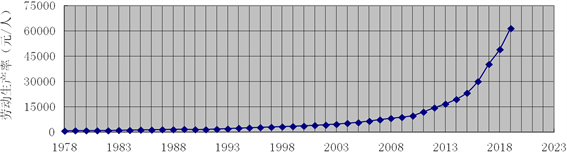

马克思主义劳动价值理论和国际价值理论认为一国汇率的决定因素是社会劳动生产率。改革开放以来的40年,我国的劳动生产率快速增长,见图5。本文采用结构性劳动生产率指标,即按劳均GDP产值计算劳动生产率。1978年的劳动生产率为908元/人(按1978年不变价,下同),到2019年已达61,545元/人,年均增长率为31.20%。需要说明的是,1990年的劳动生产率较前一年下降了11.26%,之所以大幅下降,主要是因为1990年起就业人数统计基于人口普查数据,较1990年之前的统计口径有了变化。值得一提的是,我国劳动生产率的提高和城市化进程密不可分,改革开放以后,我国城市化步伐逐渐加快,城市人口比重较快提高。

数据来源:根据国家统计局统计年鉴数据资料计算

数据来源:根据国家统计局统计年鉴数据资料计算

Figure 5. Trend of labor productivity: 1982-2019

图5. 劳动生产率变化趋势:1982~2019

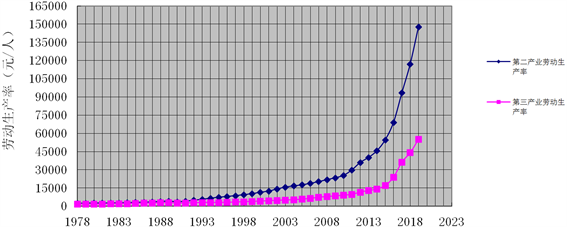

回顾改革开放以及市场经济体制改革的这几十年,一个重要的宏观经济现实是:中国的贸易品部门和非贸易品部门劳动生产率差异的加大。本文以第二产业部门的劳均产值代表贸易品部门的劳动生产率,以第三产业部门的劳均产值代表非贸易品部门的劳动生产率,并以1978年为基期计算 [13]。图6显示,从1978年到2019年,贸易品部门的劳动生产率由2513元/人提高到148,033元/人,翻了近60倍,年均增幅达10.45%;非贸易品部门的劳动生产率由1784元/人提高到55,341元/人,翻了30多倍,年均增幅达8.74%。可见,贸易品部门劳动生产率提高比率和年均增幅均高于非贸易品部门,两者间的差异有放大趋势。

数据来源:根据国家统计局统计年鉴数据资料计算

数据来源:根据国家统计局统计年鉴数据资料计算

Figure 6. Trends of labor productivity in secondary and third industries

图6. 第二产业和第三产业劳动生产率变化趋势

根据巴拉萨–萨缪尔森效应,一国内部贸易品部门与非贸易品部门的生产率提高幅度上的差别,即相对非贸易品部门,更快的贸易品部门劳动生产率的上升会导致非贸易品部门工资上涨,从而带动一国整体价格水平上升,最终会引起一国内部实际汇率的变动 [14] [15]。本文以第三产业相对第二产业的价格(该价格由第三产业年度平减指数除以第二产业年度平减指数得到)代表内部真实汇率,由第二产业与第三产业劳动率的比值构造劳动生产率指数,两者的走势见图7。

从图7中可以观察到,自改革开放以来,第二产业相对第三产业劳动生产率指数基本处于上升趋势,这与改革开放以来,以制造业为主的贸易品部门吸引了大量外商直接投资,投资率较高,拉动了劳动生产率的快速提高这一国情相符。而第三产业相对第二产业价格(内部真实汇率)虽有上升趋势,但较第二产业相对第三产业劳动生产率的上涨幅度要小得多。改革开放到1992年,内部真实汇率上升,B-S效应较明显。此后的若干年,由于中国经济的结构转型以及中国政府采取抑制通胀和控制人民币升值的冲销机制政策,B-S效应虽仍存在但显著性降低。由于文中并没有对B-S效应在特定国家是否发生依赖劳动生产率结构性变动应具备的另一个前提条件——即国内的相对增长与外国同一指标比较的相对增长进行分析,所以对B-S效应值得进一步的探讨。

数据来源:根据国家统计局统计年鉴数据资料计算

数据来源:根据国家统计局统计年鉴数据资料计算

Figure 7. Trends of labor productivity index and internal real exchange rate

图7. 第二产业相对第三产业劳动生产率指数和内部真实汇率走势

3.3. 社会主义市场经济体制逐步确立,依法治国成为主导理念

一国汇率制度的改革,除受经济因素的影响,还有制度性因素。40年的改革开放,我国已初步确立了社会主义市场经济体制,并提出了坚持以人为本,正确处理社会主义市场经济体制与人的价值实现,树立全面、协调、可持续的科学发展观。随着社会主义市场经济的深入发展,确立依法治国基本方略、实行法治显得越来越重要而紧迫。市场经济一定要依法治国,特别是对我国这样一个发展中国家而言,在不断完善市场经济体制,让市场决定人民币汇率的同时,树立依法治国的主导理念则是世界对中国进行价值重估的最主要的制度因素和法理因素 [16]。

可以说,在每一个特定的历史时期,人民币汇率制度的选择与调整以及人民币外汇管理的具体安排都基本上适应了当时的宏观经济状况。就我国的情况而言,一方面我国经济在全球经济中正扮演日益重要的角色,主要是因为中国改革开放政策的实施,社会主义市场经济体制的逐步确立,中国在世界上的经济地位日益重要。另一方面,我国经济的外贸依存度较高,金融体系和外汇市场仍不发达。与此同时,人民币现行汇率制度的市场化程度依然不高,汇率调节的市场机制尚未完全建立起来。这就要求在坚持市场经济体制建设的同时,不断完善现行汇率制度,加快汇率制度市场化改革的步伐。

随着改革的深入,我国政府在维护群众合法权益,服务保障民生、节能减排、市场秩序维护、各类产权保护等方面加大了投入,相关的法制建设越趋完善,执法标准也越加严格。在依法治国逐渐成为主导理念的同时,世界对中国的印象和概念也逐渐变化,对中国的信心和预期上升。

市场经济体制的初步确立,依法治国方针策略的制定,使得世界对中国进行价值重估,世界对中国的劳动力、资源、原材料、产品等的需求日益巨大,大量外资涌入、贸易顺差持续扩大、国际收支长期不平衡等现象出现,这些导致了我国市场的不均衡,对我国的汇率制度产生了冲击。

4. 人民币汇率制度改革的展望

中国汇率制度的改革历程可以归纳为:以政府调控为主的国家行政制定汇率→双重汇率制度→钉住一篮子货币→复汇率制度→以市场调节为主的有管理的浮动汇率制几个过程,每一种汇率选择都对应于当时特定的经济环境,市场化程度在汇率形成的作用上逐渐增强。

从短期来看,增强人民币汇率弹性,不断完善有管理的浮动汇率制将成为当下选择,随着我国与世界各国经济联系的日益密切,人民币汇率制度的改革必然要考虑各国贸易的比重。1) 近年来,伴随我国经济的迅猛发展及其在全球经济中所占比重的迅速扩大,我国国际收支顺差迅速扩大,贸易顺差和外汇储备的过度积累带来了内外部的经济压力,增加人民币汇率弹性,完善有管理的浮动汇率制是缓解我国经济内外矛盾的需要。2) 外资银行的进入、人民币资本项目的开放以及“一带一路”战略的实施,资本的跨境流动必将日益频繁,规模也将日益扩大。增加人民币汇率弹性可以很好地降低跨境资本流动的风险,规避国际投机资本的投机冲击 [2]。3) 近几十年的贸易顺差扩大了基础货币的投放规模,导致通货膨胀的压力增加,因此增加人民币汇率弹性,可以有效减轻金融调控的压力。

从长期来看,汇率市场化改革必将进行到底,汇率依据市场供求关系的变化自由调整,从而有助于人民币成为强势的国际货币之一,最终实现自由浮动的汇率制度。就自由浮动汇率制本身而言,由于汇率水平的确定完全取决于外汇市场上的供求关系,因此可以最大限度地避免供不应求和供过于求的现象,并且有效地降低交易成本和“寻租”、腐败等不良行为,提高外汇资源的配置效率。同时,在市场的自动调节之下,汇率随市场供求的及时变动使得投机者获利的空间很小,因此也可以有效地预防投机资本的冲击。从中国经济的现实特征来看,我国已经是一个开放式的大型经济体,国内国际金融市场一体化的程度也在不断提高。我国外汇衍生品市场的不断完善,金融监管能力的不断提高,以及汇率避险工具的广泛应用,在客观上为实现自由浮动汇率制创造了条件。我国应抓住机遇,加强金融体系稳定性和加快利率市场化步伐,逐步完善外汇市场,转变货币政策调控目标,进一步调整外贸增长方式,积极促进加工贸易升级 [17]。

总而言之,人民币汇率制度的改革问题是一项重要议题:加快汇率制度的改革和调整,积极探索行之有效的措施,推动汇改的市场化进程。短期内增强人民币汇率弹性,完善有管理的浮动汇率制,长期趋势是逐渐加强市场化进程,最终建立自由浮动汇率制,真正意义上实现人民币完全自由兑换,为促进我国国际收支平衡以及维护我国货币政策的独立性服务。

基金项目

本论文得到教育部人文社会科学研究青年基金项目(17YJC790109)和江苏高校“青蓝工程”资助。

文章引用

梅晓红,徐 梦,王 洁. 是何因素推动人民币汇率制度改革?

Does What Drive the Reform of the RMB Exchange Rate System?[J]. 金融, 2020, 10(04): 446-454. https://doi.org/10.12677/FIN.2020.104046

参考文献

- 1. 李艳丽. 人民币汇率制度改革: 基于制度变迁视角的研究[D]: [博士学位论文]. 武汉: 武汉大学, 2009.

- 2. 孙萌. 人民币汇率制度的选择[D]: [博士学位论文]. 长春: 吉林大学, 2010.

- 3. 姜炳麟, 董相勇, 等. 人民币汇率制度改革历程的评述与展望[J]. 金融经济, 2006(6): 14-15.

- 4. 张礼卿. 人民币汇率制度: 现状、改革方向和近期选择[J]. 国际金融研究, 2004(10): 12-16.

- 5. 王冠. 人民币汇率制度的演进过程及改革走势[J]. 金融天地, 2007, 5(64): 138-141.

- 6. 秦耕, 王莹. 浅析我国汇率制度问题与改革建议[J]. 企业技术开发, 2011, 30(5): 137-141.

- 7. 陈元富. 人民币汇率“压迫性升值博弈”的演变及中国对策[J]. 金融研究, 2011(5): 5-12.

- 8. 余永定. “8.11”汇改后中国的汇率政策和汇率体制改革[J]. 新金融, 2017(5): 4-11.

- 9. 王有鑫, 谢峰. 新汇改以来人民币汇率走势与汇率管理改革[J]. 新金融, 2018(2): 14-19.

- 10. 管涛. 四次人民币汇改的经验与启示[J]. 金融论坛, 2017(3): 3-8 + 18.

- 11. 贺亚茹. 关于人民币汇率制度改革的探析[J]. 特区经济, 2010(2): 83-84.

- 12. 姜波克. 国际金融新编[M]. 上海: 复旦大学出版社, 2008.

- 13. 徐晖. 人民币真实汇率研究: 1994-2005 [D]: [博士学位论文]. 成都: 西南财经大学, 2008.

- 14. 俞萌. 人民币汇率的巴拉萨–萨缪尔森效应分析[J]. 世界经济, 2001(5): 24-28.

- 15. 唐旭, 钱士春. 相对劳动生产率变动对人民币实际汇率的影响分析——哈罗德–巴拉萨–萨缪尔森效应实证研究[J]. 金融研究, 2007(5): 1-14.

- 16. 中国金融40人论坛. http://www.cf40.org.cn

- 17. 张明. 人民币汇率升值: 历史回顾、动力机制与前景展望[J]. 金融评论, 2012(2): 12-25.

NOTES

1许崇正. 中国金融大趋势[M]. 中国经济出版社, 2013. 本节内容由作者参与编写.