Advances in Applied Mathematics

Vol.07 No.07(2018), Article ID:26146,13

pages

10.12677/AAM.2018.77110

A Study on Pricing of Kanzhangbao Income Document Product Based on Binary Options

Yan Zhang, Renjie Wang, Bin Song

School of Management Science and Engineering, Central University of Finance and Economics, Beijing

Received: Jul. 5th, 2018; accepted: Jul. 23rd, 2018; published: Jul. 30th, 2018

ABSTRACT

In the international financial markets, the trading volume of options products grows at an increasing rate, and the position of options in the derivatives market will increase significantly. Both the designer and the investor of the option product should have a certain understanding of the pricing of options in order to better benefit from the options market. This paper first introduces the development of the financial derivatives market, which describes in detail the concept, classification and advantages and disadvantages of the binary digital options and deduces the pricing method of binary option combination. After that, it briefly introduces the product of Kanzhangbao income document products and objectively detailed analyze the income structure of this product, the design of the indicators, and product features. Finally, the pricing function of this product is deduced by using the Black-Scholes option pricing model, and Monte-Carlo methods is used to simulate the pricing.

Keywords:Monte-Carlo Methods, Binary Option, Income Document

基于二元期权组合的看涨宝收益凭证产品定价研究

张妍,王人杰,宋斌

中央财经大学,管理科学与工程学院,北京

收稿日期:2018年7月5日;录用日期:2018年7月23日;发布日期:2018年7月30日

摘 要

在国际金融市场上,期权产品的交易量以递增的速度逐年增长,期权在衍生品市场上的地位将显著提高,不论是期权产品的设计者还是投资者,都应该对期权的定价有一定的了解以便于更好地在期权市场获取收益。本文首先介绍了金融衍生品市场的发展历史,其中详细描述了二元数字期权的概念、分类和优缺点并推导了二元期权组合的定价方法;之后简单介绍了看涨宝收益凭证产品,对此产品的收益结构、各项指标的设计、产品特色进行客观的详细分析;最后利用Black-Scholes期权定价模型推导出此产品的定价函数,运用蒙特卡洛方法对其进行模拟定价。

关键词 :蒙特卡洛方法,二元期权,收益凭证

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 绪论

1.1. 文献综述

在国际金融市场上,期权产品的交易量以递增的速度逐年增长,由此可见期权在衍生品市场上的地位将显著提高,因此不论是期权产品的设计者还是投资者,都应该对期权的定价有一定的了解,以便于更好地在期权市场获取收益。欧式期权定价模型雏形是由Bachelier提出的,1900年,他创造性地提出股票价格随机游走的理论,并利用随机过程中的数学知识对股票价格的变化进行模拟,将股票价格的变动过程描述为几何布朗运动,由此得到了期权的定价公式 [1] 。这一模型有两个问题,一是几何布朗运动过程中可能出现负值,而实际的股票价格却不可能为负,因此将股票价格运动描述为几何布朗运动很不符合实际情况;二是几何布朗运动的平均值为0,而实际上股票价格的平均值则应该考虑到资金的时间价值。尽管存在着这两点不足,Bachelier的模型仍然是期权定价历史上的里程碑,为定价理论的发展打下了坚实的基础。1961年,Sprenkle针对Louis Bachelier模型存在的问题提出了改进方案,他把股票价格描述为具有固定平均值和方差的对数分布,并且加入了正向漂移,使得股票价格不可能出现负数,更加贴近实际情况 [2] 。1964年,Boness也用对数分布描述股票价格的运动,除此之外,他运用股票的期望收益率将股票价格贴现 [3] 。1965年,Samuelson提出了新的期权定价模型,由于风险特性不同,因此他认为期权和股票的预期收益率不同,并假设期权有固定的更高的预期收益率,但是难以准确估计参数 [4] 。1973年,Black和Scholes提出了闻名期权市场的B-S公式,他们认为期权的价格与标的资产的价格都受到同一种因素的影响,因此二者的变化都符合相同的Brown运动,这样,通过设计一个适当的衍生品和挂钩资产的组合就可以消除风险,使得该资产组合的收益率为无风险收益率,由此得到B-S偏微分方程,解得B-S公式 [5] 。此模型的缺陷是实际上股票价格变动过程中可能会出现一些不连续的跳跃点,而模型却把它描述为一直连续变化。

以上的研究方法由于假设条件和参考因素不同,各个模型中的参数或者统一参数代表的意义略有不同,但总的来说均是利用偏微分方程来求出期权解析定价公式。然而,并不是所有的期权都可以用偏微分方程求出精确的解析解,这样就要用到数值方法,常见的数值方法有二叉树法和蒙特卡洛方法(以下简称蒙卡方法)。二叉树数值方法是由Cox、Ross和Rubinstein等人首次提出的,该模型把期权的有效期分为多个周期,在每个周期中,标的资产价格的变化只有两种,上升或者下降,将多个周期标的资产价格的变化连续表示出来,就是期权有效期内标的资产价格随机变化的二叉树图。二叉树模型将期权有效期离散化处理,如果将该模型每个周期长度都趋近于无穷小,由二项分布趋向于正态分布的中心极限定理可得,二叉树模型得出的期权定价与标的假设资产价格连续变化的B-S公式相同。蒙卡方法也是将期权有效期分为多个很小的时间段,然后根据符合标的资产价格走势的价格模拟函数,利用计算机在分布函数的样本中随机取样,来模拟标的资产价格在每个时间段内的变化路径,根据到期时标的资产价格可以得出期权的损益情况,得到一次模拟的期权最终价值。可是,一次结果具有很大的偶然性和不确定性,因此必须运用同样的办法重复操作多次,最终将得到的多个随机样本求出的期权损益值算术平均,就得出了到期时期权的预期收益。根据无套利定价理论,利用无风险利率,将期权预期收益折现就得到了0时刻期权的价格。简单来说,蒙卡方法的本质就是通过模拟标的资产的价格随机漫步得出期权收益的期望值,因此,当某种路径依赖式期权由于比较复杂难以求出其定价公式的解析解时,就可以运用蒙卡方法对其进行定价,这也是蒙卡方法的最大优点。在运用模拟方法时,随着模拟运算次数的增加以及标的资产价格变化的时间间隔的减小,定价结果的精确度将显著提高,但是提高精确度的代价就是明显加大了计算的工作量。为了处理二者之间的矛盾,周世军和岳朝龙设计了边际模拟价值指标(即期权价值的变动度/每1000次模拟)来判断模拟的最佳次数,当此指标近似为0时,模拟运算就应该结束 [6] ,张丽虹则是通过引用控制变量和对称变量这种方法来降低方差从而提高精确度,她还运用改进后的模拟方法计算了四种欧式期权的价格 [7] 。

1.2. 研究意义及文章结构

目前,国际衍生品市场已经趋向于成熟,期货期权产品十分丰富。与之相比,中国衍生品市场还处在萌芽阶段,虽然现在中国衍生品市场只允许交易一小部分期权和期货产品,但是衍生品交易在国际市场上的良好表现已经勾起了许多交易所和投资者的兴趣,为此证监会也在不断地放宽监管,一步一步适时向市场推出新的期权期货产品以满足市场的需要。国内衍生品市场上期权产品供给小需求大的巨大反差,让各大券商看到无限商机,于是券商们纷纷设计各式各样的奇异期权来吸引投资者,在新兴的期权市场上打好基础站稳脚跟,希望在未来火爆的期权市场分得属于自己的一杯羹。与此同时,国内期权市场的潜在投资者对于期权产品虽然有着很大的兴趣,但对期权的了解程度还比较浅薄,只有掌握了一定的期权定价知识,才能在纷繁复杂的期权产品中拥有一双火眼金睛,免于被期权的完美包装所蒙蔽。

2016年年末,国内某券商为了增强自己在期权市场的竞争力,设计推出了看涨宝保本型收益凭证产品,本文将用蒙卡方法对此期权嵌入式收益凭证产品进行分析和定价研究,方便广大投资者对于此产品有更好的了解。文章安排内容如下:第一节简述已有的期权定价方法;第二节介绍二元期权的发展历史、相关概念以及优缺点,并详细推导了二元期权组合的定价过程;第三节介绍并分析此产品;第四节运用蒙卡方法对此产品进行定价;第五节总结全文并指出有待改进的不足之处。

2. 定价基础——二元期权组合定价

2.1. 概述

奇异期权是一类金融衍生品证券,其相对于普通期权(标准欧式期权合约和标准美式期权合约)更为复杂,这类产品通常通过OTC交易。奇异期权的种类有很多,除了二元期权和障碍期权这种条件相对简单的衍生品,还有亚式期权和复合期权等多种复杂化金融衍生品,奇异期权在普通期权的基础上有很大的创新,因此在金融衍生品市场上大受欢迎。2008年之前二元期权不允许通过场外交易市场直接交易,直到OCC首先向投资者们打开了此类期权交易的大门,紧接着,美国证券交易所(AMEX)和芝加哥期权交易所(CBOE)在此基础上改进交易方式,使得投资者可以足不出户,更加方便地网上交易二元期权。二元期权具有产品种类丰富、有效时间短、收益相对稳定、操作容易等优势,随着交易更加便捷,二元期权很快风靡世界。最近几年,国内也出现了大量的二元期权产品,引起了大量投资者的关注。

二元期权也被称作数字期权、固定收益期权,因为其只考虑标的资产价格走势,在众多奇异期权中相对简单。二元期权有两种类型:现金或零期权和资产或零期权,欧式现金或零期权是一种当标的资产在到期日的价格达到障碍水平时支付固定利息的期权,美式是一种当标的资产在到期日的价格达到障碍水平时支付到期价值的期权。标准二元期权的实质是判断标的资产在一段时间内的价格变化趋势,投资者无需实际拥有此项资产,也不用预测价格变化的幅度,只要预测涨跌方向即可,到期时只会产生两种结果:预测正确即期满时为价内期权则获得高额收益;预测错误即期满时为价外期权则失去大部分投资资金。二元期权交易的优势十分显著:第一,投资者在交易之前就能知道准确的收益和损失数额,这样方便进行二元期权的风险评估,就目前的市场情况来看,收益率一般在百分之七十左右,相对于表现平平的股票市场的收益,此收益已经翻了近十倍,至于损失,交易平台一般会返还百分之五到百分之十的投资本金,这种相对有限的收益和亏损有效降低了投资的风险;第二,投资者可以通过网络快速交易二元期权,其服务模式相比于股票市场更加方便快捷,不需要安装运行内存较大的客户端,只需要登录其交易在线网页就可快速交易,也就是说,投资者在获得影响金融市场某项资产价格的重大消息时,立刻就可以买入相关的二元期权以获利;第三,二元期权相对比较灵活,其交易方式和内容简单易懂,并且行权时间很短,因此交易者只需要判断标的资产短时间内价格的变化方向,这对于金融市场的投资新手来说十分容易理解和掌握,此外行权时间短也便于资本的快速流动,提高资本的利用效率;第四,二元期权在交易过程中不需要交纳任何的交易或者佣金费用,而且投资者进入此市场的门槛非常低,最低投资额只有几百元,显而易见这对于投资者来说具有巨大的诱惑力和吸引力。然而当前的二元期权也有一些盲区:第一,二元期权是一种场外期权,信息披露不完整,透明度较低,因此对于投资者来说常常会有不公平的事情出现。二元期权的交易与赌博十分相像,如果按照输赢几率各占一半来计算,最终获得利益的还是二元期权的卖方,尽管没有任何的中介费用,但实际上卖方将获得近10%的收益;第二,现在中国二元期权的交易平台都是非国有的,加之金融监管机构对其的监管严重缺失,金融市场上已出现多起二元期操纵或诈骗事件,这对于投资者来说风险很大;第三,二元期权的交易过程存在一些漏洞,例如某些投资者可以做只有几秒钟的期权,利用硬件设备的优势,比别人提前得知准确的消息,因而获得无风险的收益,这时候投资者就是事先知晓价格变化的结果而不是预测价格的变化。

2.2. 二元期权定价

根据Black-Scholes期权定价模型,标的资产的价格变动可以看成可预测的和不可预测的两个部分,可预测的部分是指基础资产的时间价值,一般来说用无风险收益率来表示基础资产价值的增长速度,在随机过程中将此指标叫做漂移率,表示单位时间内基础资产的漂移距离,不可预测的部分假设为基础资产受到的外在影响因素而引起的价格变化,一般使用服从维纳过程的随机变量表示,这样就可以得到描述标的资产价格变化的一个微分方程:

(1)

其中,S代表标的资产价格,r代表无风险收益率, 代表标的资产价格变化的波动率, 是服从维纳过程的随机变量, 、 和 标的资产价格、时间和 的微分,即短时间内的变化量。根据式(1),可以得到标的资产价格变化的路径表达式:

(2)

其中, 表示 时即期权生效时标的资产的价格, 表示 即期权到期时标的资产的价格,把 表示为 将式(2)进行稍稍简化,其中Z为服从标准正态分布的随机变量,则式(2)可表示为:

(3)

由于本文研究的产品与二元现金或零期权组合更加相似,在此只给出二元现金或零期权定价的推导过程,二元现金或零期权(看涨期权)的收益可表示为:

(4)

其中,C表示二元现金或零期权支付的固定利息,H表示该期权预先设定的障碍水平,根据二元现金或零期权的概念,其价格为:

(5)

其中, 为示性函数, 为示性函数的期望值,根据示性函数的计算特点,式(5)可表示为:

(6)

其中, 表示 的概率,根据式(3),可将式(6)改写成有关随机变量Z的表达式:

(7)

其中,Z为符合标准正态分布的随机变量,因此可将式(6)简写成:

(8)

其中, 表示标准正态分布的积累函数。

2.3. 二元期权组合定价

二元期权组合是指有多个障碍水平并且根据到期日时标的资产价格触发的不同障碍水平支付不同收益水平的数字期权组合,由于本文研究的产品收益是固定的,在此只介绍两个现金或零期权的组合,该组合的收益结构图如图1所示,其中,H1、H2分别表示两个障碍水平且H1 < H2,C1、C2分别表示对应两个障碍水平的固定收益且C1 < C2。

用数学公式来分析,这种二元期权组合的收益结构(看涨期权)为:

(9)

其中, 分别表示两个障碍水平且 , 分别表示对应两个障碍水平的固定收益且 ,此组合可以分拆为两个现金或零期权,收益结构分别为:

(10)

(11)

Figure 1. Income structure of a combination of two cash or zero options

图1. 两个现金或零期权的组合的收益结构图

显然,式(9)可以表示为式(10)与式(11)之和,因此该二元期权组合价格也可以表示为两个现金或零期权之和,根据式(8),二元期权组合价格为:

(12)

3. 看涨宝收益凭证产品分析

3.1. 产品简

发行时间:2016年11月30日~2016年12月1日。

挂钩标的:中证500指数。

风险等级:较低风险。

产品期限:90天。

产品特点:本金保障、博取较高收益。

认购起点:五万元人民币。

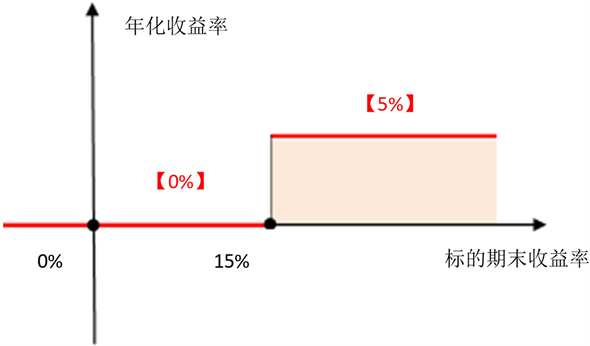

收益结构:若期间任一交易日挂钩标的收盘价高于期初价格的115%,锁定年化收益率为年化10%;若未发生上述事件,期间任一交易日挂钩标的收盘价高于期初价格,则产品收益率为年化5%;若期间所以交易日挂钩标的收盘价都低于期初价格,客户保本。

3.2. 产品分析

为了方便描述,将期间所有交易日中证500指数收盘价高于期初价格的最大百分比定义为标的期末收益率指标(当收盘价低于期初价格时,该指标为负数)。

首先,将该产品的收益结构用图表的方式更加直观地表示出来,如图2和表1所示,该期权嵌入式收益凭证产品的收益结构简单易懂,最终产品的年化收益率都取决于标的资产的期末收益率的大小:当标的期末收益率不能达到第一个临界值即0%时,投资者只能保本;当标的期末收益率超过第一个临界值而不能达到第二个临界值即15%时,投资者将获得5%的年化收益;当标的期末收益率超过第二个临界值时,投资者将获得10%的年化收益。由此可见,该产品风险确实较低,一旦标的资产中证500指数在90

Figure 2. Income structure of Kanzhangbao income document products

图2. 看涨宝收益凭证产品的收益结构图

Table 1. Income structure table of Kanzhangbao income document products

表1. 看涨宝收益凭证产品的收益结构表

天期限内表现较差,投资者还可以获得全部的投资额,保本正是这个产品的一大特点,也是十分吸引投资者的一点。至于博取较高收益,设计者用“最高年化收益率10%”来包装此产品以诱惑潜在的投资者。

接下来,抛开该产品的标的期末收益率这一指标的具体意义,来单纯地分析一下此产品的收益结构。王杨、张寄洲和傅毅曾系统性的地研究了双障碍期权的定价问题 [8] ,其中,双障碍期权-上升敲入期权是指在有效期内,若标的资产未触及下障碍,则期权价值为0,若标的资产达到了下障碍而未达到上障碍,则期权收益为 ,若标的资产达到上障碍,则期权收益为 ,作者将其拆分为两个单障碍期权,本产品的收益结构与双障碍期权-上升敲入期权十分相似,因此利用上升敲入期权的拆分方法,将本产品简化为两个收益凭证的组合,本产品的收益结构可以表示为:

(13)

其中,V表示该收益凭证最终的收益年化百分比, 表示标的资产即中证500指数在产品期限内收盘价高于期初价格的最大百分比,T表示该产品的有效期。

为了方便研究,将其拆分为以下两个收益凭证:

(14)

(15)

其中, 和 分别表示拆分后的两个收益凭证的最终收益年化百分比,显而易见,式(13)可以表示为式(14)与式(15)之和,即

(16)

式(14)与式(15)所表示的金融产品的收益结构图分别如图3和图4所示,不难发现,其收益结构图与二元期权的收益结构非常相似,因此可以将二者看作二元数字期权的变异,则原金融产品可以近似看作两个

Figure 3. Income structure of financial product of Formula (14)

图3. 式(14)金融产品的收益结构图

Figure 4. Income structure of financial product of Formula (15)

图4. 式(15)金融产品的收益结构图

二元数字期权的叠加组合,这样就可以运用对二元数字期权进行蒙卡方法定价的思路来对此收益凭证进行定价研究。

最后,全面分析一下该收益凭证的相关指标和具体条件。

该产品挂钩标的资产为中证500指数,中证500指数又叫中证小盘500指数,代码为000905.SH。此指数与上证50和沪深300相比较最大的不同就是中证500主要反映金融市场内市值相对较小的公司的整体情况,即该指数股票样本主要包括的是市场内具有成长潜力的中小市值公司股票。由于与其他指数的股票样本涵盖的股票类型不同,中证500指数有一些显著的特点:第一,中证500指数股票样本中包含的股票风格其他指数相差较大,最明显的是其股票样本中很大一部分都是成长性股票;第二,其包含的成长性公司分布在各行各业,比较均匀,这也就使得中证500指数比较稳定,当某一特定行业有较大波动时,此指数不会有太大变化;第三,整体来说组成中证500指数的股票市值平均值偏低,其仅仅包含十几只市值占市场前10%的股票,但是也不像“中证小盘500指数”表面描述地那样极端,该指数一半以上的成份股都是市值超过100亿的具有成长空间的中型股;第四,中证500指数具有较高的抗操纵能力,不管是牛市行情还是熊市行情,其市场成交量一直稳定在百分之二十多,而且随着金融市场的成交总额不断扩大,操纵市场这一行为将越来越难以实施;第五,中证500指数具有较大的不可替代性,中证500选取股票样本时第一步就是剔除掉沪深300指数所包括的样本股票,因此中证500与沪深300的成份股不存在重叠的情况,两个指数的关联度较低,中证500指数以一种相对独特的视角反映股票市场。基于该股指的以上特点,本产品选择了以中证500为标的资产,同时也侧面说明了设计者对于中小盘的市场更加了解,并且对其在一定时间内的走势判断比较有信心。除此之外,就中国股票市场而言,A股市场的小盘股长期收益率高于大盘股的长期收益率,中证500指数的走势又与成长类的中小盘走势相似,毫无疑问,这种情况下大多数投资者都会对中证500持看涨态度,根据该产品的收益结构,中证500上涨将为投资者带来丰厚的收益,这也使得该产品具有更大的吸引力。

从该产品的发行时间和产品期限来看,本产品仅仅在11月30日和12月1日两天发行,这种类似于“限时抢购”的销售方式将大大刺激投资者的消费。产品期限为90天,结合发行时间来看,此产品主要是针对中证500指数第四季度的走势变化。如果把沪深300看成一个中年人,中证500就像一个青年人,中年人比较沉着冷静,几乎不会受到金融市场小波动的影响,即使受到影响也可以在短期内恢复状态,但是没有太大的成长空间,相比之下,青年人中证500朝气蓬勃,遇到市场的不利因素会产生较大的波动,但他拒绝安逸不断奋斗,遇到困难之后将使自己变得更加强大。总的来说,中证500的特点就是波动大并且成长可塑空间大,因此以中证500为标的资产的此类产品有效期越长,达到条件的可能性就越大,对投资者来说越有好处。本产品的90天有效期看似比较长,但实际上暗藏玄机,在收益结构说明中可以看出,这90天并不是指整整90天的交易日,而是指90天的期限内所涵盖的全部交易日。众所周知节假日的时候股票市场会休市,当刨除掉双休日、元旦、春节等节假日,90天之中只有五六十天的交易日,也就是说买方只有五六十次的机会来达到条件获取高额收益。这也是卖家精心设计的一个部分,“90天的产品期限”的包装方式对于潜在投资者有着巨大的诱惑力,同时卖家可能已经有一些不利消息或者进行过详细的研究分析,能够较准确地预测这段时间的交易日内中证500的价格变化,从而降低自身亏空的风险。

针对产品介绍中本金保障、博取较高收益的产品特点,在此提醒一下投资者,本产品所谓的本金保障就是到期时返还全部的投资额,看似是保本实则不然,因为投入的资金在这90天内还有时间价值,从这个角度来看,此“保本”实际上是至少亏损了投入资金90天的无风险收益。

4. 看涨宝收益凭证产品定价

4.1. 定价方法

文中第二部分已经推导了二元期权组合的定价公式,但是本文研究的收益凭证产品与二元期权组合有些不同,二元期权组合只需要判断到期日时标的资产价格是否达到障碍水平,而本收益凭证产品是路径依赖的,需要判断每个交易日的收盘价是否达到障碍水平,为了分析本产品的定价,将式(3)改写为:

(17)

其中,t表示看涨宝收益凭证产品期限内的每个交易日, 表示期限内每个交易日的收盘价,其他指标意义与式(3)相同。根据风险中性理论对到期收益进行折现,本产品的函数为

(18)

由于本产品的收益结构比较复杂,路径依赖性较强,无法求出其准确的定价公式,因此选择蒙卡方法近似式(17)和式(18),最终得到看涨宝收益凭证产品的模拟价格。

4.2. 数据来源及说明

根据上一部分对于定价方法的介绍,模拟本产品的价格需要用到无风险收益率、中证500指数的波动率、中证500指数11月30日与12月1日的开盘价、产品期限内的交易日数、蒙卡模拟运行次数。其中,有关金融市场的数据均来源于Wind数据库。

无风险收益率:选择看涨宝收益凭证产品生效当天发行的三个月的国债到期收益率作为模拟定价中的无风险收益率,三个月与90天的产品期限刚好相适应,2016年11月30日发行的三个月国债到期收益率为2.2976%,2016年12月1日发行的三个月国债到期收益率为2.4006%。

中证500指数的波动率:选择距离看涨宝收益凭证产品生效当日近52周波动率,2016年11月30日中证500指数的波动率为12.13%,2016年12月1日中证500指数的波动率为12.18%。

中证500指数的基准开盘价:2016年11月30日开盘价为6605.36,2016年12月1日开盘价为6593.59。

产品期限内的交易日数:根据90天产品期限的计算,2016年11月30日与2016年12月1日发行的产品结束日期分别为2017年2月27日与2017年2月28日(含当天),根据元旦和春节的休市安排以及双休日正常休市,准确计算下来,本产品在90天的产品期限内开盘交易日总天数为58天。

蒙卡模拟运行次数:一共进行10组蒙卡模拟,每组运行5000次。

4.3. 产品定价编程思路

首先输入式(17)来模拟中证500指数58个交易日的价格走势,其中需要设计一个循环,在假设后一日的开盘价等于前一日的收盘价的前提下,使得后一日的收盘价是基于前一日的收盘价变化的。

然后再设计一个循环来模拟该产品的最终收益即式(18),若其中任何一个交易日中证500指数的收盘价高于初始价格的1.15倍,跳出循环,收益为10 (此处将百分数放大100倍)的折现值;如果不满足第一个条件,则继续进入下一个条件,若其中任何一个交易日中证500指数的收盘价高于初始价格,跳出循环,收益为5的折现值;若上面两个条件都不满足,直接跳出,收益为0。

最后将5000次模拟最终收益的现值求平均值即可。

4.4. 蒙卡模拟结果及分析

对11月30日和12月1日发行的产品分别输入相关参数,进行蒙卡模拟,模拟结果分别为4.9718%和4.9705%,如果市场是公平的,对于投资者来说,此产品的预计收益还是很可观的,相比与无风险利率2.2976%和2.4006%翻了一倍还多。对于此产品的卖方来说,这个预期收益是比较低的,因为卖方完全可以在三个月的时间内利用购买者的总投资额参与一些收益率更高的项目,以此来获得利益。

截止目前,本文研究的产品已经到期,在Wind数据库提取了2016年11月30日至2017年2月28日内中证500指数的收盘价,价格走势如图5所示,可以看出在第四季度中,中证500指数前一个半月震荡式下跌,后一个半月触底反弹有小幅的拉升,但是本产品是将收盘价与初始开盘价相比较,后期的小幅回升调整并没有能超过初始价格,因此对于本产品的投资者来说并没有什么实际的效益。由此可见,产品设计者对于标的资产的价格走势预测还是比较准确的,该股指在11月30日时是一个高点,因此该产品的最终收益没有达到宣传所说的最高收益10%,还需要仔细比较2016年11月30日和2017年12月1日的收盘价与初始价格,才能判断投资者的最终收益为5%还是保本。

2016年11月30日至2017年2月28日内中证500指数的具体收盘价如表2所示,2016年11月30日开盘价为6605.36,2016年12月1日开盘价为6593.59,2016年12月1日收盘价为6624.47,均高于

Figure 5. Closing price of the CSI 500 index

图5. 中证500指数收盘价

Table 2. Closing price of the CSI 500 index

表2. 中证500指数收盘价

两个发行日的开盘价,因此不论投资者购买哪一天发行的该收益凭证产品,最终收益都是5%。实际收益和运用蒙卡模拟的结果比较相近,但根据股指走势的实际路径来看,投资者只是比较幸运,如果发行日是2016年12月2日,他们将没有任何收益。对于设计者来说,虽然对于大体走势掌握得比较准确,但是只差一点点就可以多盈利5%的收益,如果卖方能够找到收益率高于5%的合适项目,也可以利用在此产品中获得的短期融资投资项目获取利益。

5. 结论与展望

本文研究了日渐丰富的金融衍生品的定价问题,参考了国内外著名的期权定价理论和方法等相关资料,在B-S期权定价方法和蒙卡方法的基础上,研究了条件相对复杂的看涨宝这一实际收益凭证产品。本文中的收益凭证产品的获利方式与金融市场流行的二元数字期权的收益结构有着相似之处,但该产品挂钩标的资产多日的收盘价而不仅仅是到期日一天,路径依赖性更强,因此在运用蒙卡方法模拟二元数字期权的基础上,对产品收益的实现条件以及结构层次进行适当的改变,得出本产品的蒙卡定价方法。

与研究各种标准化期权模型不同,研究金融市场上实际发行的产品不仅仅要分析衍生品的定价方式,还要仔细分析产品的各个指标的设计意义,本文对于该产品的挂钩标的资产以及产品期限都进行了较为详细的分析,并且针对该产品这些指标的选择进行了客观的解释和分析。此外,本文还站在一个中立者的角度,辩证地解释了该产品的极具诱惑的完美包装。

本文对于该产品及相关衍生品的介绍和分析,有利于投资者更深层次地了解数字二元期权的本质和定价方式,也为类似产品的定价者提供蒙卡方法的定价思路。国内衍生品市场尽管交易量一直迅速增长,但是还处于起步阶段,市场的参与者对其了解较少,通过阅读本文,相关产品的销售者和投资者可以对于衍生品积累一定的知识储备,有利于促进买方和卖方的公平交易。

以上研究很有许多不足之处。例如,此产品的产品期限内有一些交易日是连续的,有一些交易日是非连续的,为了简化其在交易日的价格变化模拟,假设所有交易日都是连续的,利用前一日的收盘价模拟后一日的开盘价,这与实际有些出入,可能对结果产生一些影响。另外,对于模拟所需的无风险收益率、中证500指数的波动率这两个数据,选用的指标可能不够合适和准确,导致结果有一些偏差。关于本文中的蒙卡模拟,由于技术有限没有对其作进一步的改良,使得多次模拟结果相差较大。在之后的研究中,以上所述方面还有待于进一步改进。

文章引用

张妍,王人杰,宋斌. 基于二元期权组合的看涨宝收益凭证产品定价研究

A Study on Pricing of Kanzhangbao Income Document Product Based on Binary Options[J]. 应用数学进展, 2018, 07(07): 934-946. https://doi.org/10.12677/AAM.2018.77110

参考文献

- 1. Bachelier, L. (1900) Throrie de la speculation. Annales Normale Superieure, 17, 21-86.

- 2. Sprenkle, C.M. (1964) Warrant Price as Idicators of Expections and Preferences in the Random Character of Stock Market Price. Cambridge MIT Press, London.

- 3. Boness, J. (1964) Elements of a Theory of Stock Option Value. Journal of Political Economy, 72, 163-175. https://doi.org/10.1086/258885

- 4. Samuelson, P.A. (1965) Rational Theory of Theory of Warrant Pricing. Industrial Man-agement Review, 72, 163-175.

- 5. Black, F. and Scholes, M. (1973) The Pricing of Options and Corporate Liabilities. Journal of Political Economy, 81, 637-654. https://doi.org/10.1086/260062

- 6. 周世军, 岳朝龙. 蒙特卡罗模拟在期权定价中的应用[J]. 安徽工业大学学报(社会科学版), 2009, 26(1): 24-25.

- 7. 张丽虹. 欧式期权定价的蒙卡方法[J]. 经济研究导刊, 2015(15): 104-108 + 112.

- 8. 王杨, 张寄洲, 傅毅. 双障碍期权的定价问题[J]. 上海师范大学学报(自然科学版), 2009, 38(4): 347-354.