Sustainable Development

Vol.

13

No.

03

(

2023

), Article ID:

66633

,

12

pages

10.12677/SD.2023.133112

农业企业中国式社会责任履责 与财务绩效的实证研究

——基于绿色创新的中介作用

敬志红,丁思懿

湖南农业大学商学院,湖南 长沙

收稿日期:2023年4月23日;录用日期:2023年5月24日;发布日期:2023年5月31日

摘要

本研究从自然资源基础观下的“资源–能力–竞争优势”框架出发,研究了企业社会责任与农业企业绩效之间的联系以及绿色创新的中介作用。通过问卷调查的方式收集了297位中国农业企业主/经理的数据并采用最小二乘法结构方程模型进行了实证检验。研究表明我国农业企业进行中国式社会责任履责能够帮助企业提升财务绩效,绿色创新在我国农业企业进行中国式社会责任履责与财务绩效的影响关系中起到部分中介的作用。研究结果完善了我国农业企业社会责任相关界定,为我国农业企业进行中国式社会责任履责以进而提升财务绩效提供了理论依据。

关键词

农业企业社会责任,绿色创新,财务绩效,自然资源基础观(NRBV),“资源–能力–竞争优势”框架

How Does CSR Enhance the Financial Performance of Agricultural Enterprises in China?

—The Mediating Role of Green Innovation

Zhihong Jing, Siyi Ding

School of Business, Hunan Agricultural University, Changsha Hunan

Received: Apr. 23rd, 2023; accepted: May 24th, 2023; published: May 31st, 2023

ABSTRACT

This study investigates the link between corporate social responsibility (CSR) and the performance of agriculture enterprises and the mediating role of green innovation from a “Resource-Capability-Competitive advantage” framework within Natural Resource-Based View, perspective. Empirical research was carried out, and data were gathered using a questionnaire from 297 owners/managers of agriculture enterprises in China. Smart-Partial Least Squares structural equation modelling was employed. The results showed that CSR significantly influences the performance of agriculture enterprises, and this relationship is partially mediated by green innovation. The research results have improved the definition of social responsibility of my country’s agricultural enterprises, and provided a Chinese-style society for my country’s agricultural enterprises.

Keywords:CSR, Green Innovation, Financial Performance, Resource Based View (NRBV), “Resource-Capability-Competitive Advantage” Framework

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

农业企业作为我国建设现代化农业强国的生力军,是推动我国经济发展和成长的重要基础性力量。不同于其他的经济组织,农业企业其生产运营除了应满足和其他经济组织相同的一般性社会责任外,其行业特征以及在我国经济结构中的基础性力量也决定了其履行社会责任的特殊性。我国农业企业不仅承载着为社会提供安全而充足的农产品以及环境保护的义务,还肩负着中国特色社会主义所赋予的历史任务——在党和政府的引领下,承担起农村,农业,农民发展的带动责任。由此,如何提升和增进我国农业企业的中国式社会责任履责,进而更好的服务于三农,已经成为我国学术界以及产业界不容忽视的重要课题。

从逻辑上讲,要激励企业主动履行社会责任,就必须清楚帮助企业了解履行社会责任所带来的益处。基于此,国内外许多学者几十年来都聚焦于探索社会责任与财务绩效之间的关系。尽管取得了较为丰硕的成果,但总得来说,依然存在几点不足:1) 首先社会责任与财务绩效两者之间的关系已成为企业社会责任文献中最受质疑的问题 [1] [2] 。理论界对于企业社会责任与企业绩效之间的关系一直没有达成共识,存在较大的争议,研究发现两者存在诸多的关系,例如积极关系,消极关系,无关系以及U型关系 [3] ;2) 其次较少关注农业企业的社会责任。公众关注的焦点最近才开始集中在与农业企业有关的社会责任方面。因此,尽管文献逐渐增多,但有关农业企业社会责任的研究仍然很少 [4] ,并且需要注意的是,企业社会责任研究依赖于环境,在不同地区的各种组织系统可能会带来不同的企业社会责任表达 [5] 。现有的关于企业社会责任与绩效之间关系的研究中,有很大一部分是在西方发达国家中进行的 [2] 。我国特色社会主义经济发展渐渐走出了一条不同于西方发达国家曾经走过的道路,因此中国特色社会主义背景下农业企业社会责任需要重新定义和研究才能更好地指导国内农业企业社会责任的履责,但令人遗憾的是有少数学者注意到这一点,此外现有大部分农业企业社会责任研究只关注能获得公开数据的上市农业企业,而忽略了在经济体中大量存在中小型农业企业 [4] ;3) 最后是现有研究少有探讨社会责任影响财务绩效的内在机制问题。现有大多数有关社会责任和财务绩效关系研究,探讨的是社会责任对财务绩效的直接作用,这一定程度上造成企业社会责任对财务绩效直接影响的现有结论并不可靠,因为忽视中介因素可能会高估企业社会责任对财务绩效的影响,会产生有偏见的结果 [3] 。

因此为了弥补现有文献的研究空白,本研究对相关文献进行了整理和综述,并以此提出中国特色社会主义农业企业社会责任的概念,同时以基于自然资源基础观理论(NRBV)的资源–能力–竞争优势的框架为研究逻辑,以中国农业企业为研究对象,构建了一个包含农业企业社会责任,绿色创新,财务绩效的中介模型,试图从新的视角打开企业社会责任–财务绩效的黑箱,以期完善我国农业企业社会责任相关理论,为我国农业企业有效开展社会责任活动进而提升财务绩效提供理论依据。

2. 文献综述和研究假设

2.1. 中国特色社会主义背景下的农业企业社会责任

企业社会责任起源于西方发达国家,英国学者谢尔顿 [6] 首次提出企业社会责任概念,将企业社会责任视为企业经营者满足企业内外各种人群需要的责任,迄今已近百年。企业社会责任的内涵随着社会的发展也一直在不断的延伸,直至现在依然没有形成一个相对规范与统一的观点,现有文献从不同角度对其进行了定义,其中被广泛接受的一个定义来自于Carroll [7] [8] ,他提出了包含“四个抽象范畴划分”的企业社会责任金字塔模型,认为企业社会责任,是社会在特定时间点对企业在经济、法律、道德和慈善等四个范畴内的期望,其中经济责任是企业最基本也是最重要的社会责任,法律的、道德以及慈善的社会责任依次递减,此后国内外大多数社会责任实证研究对于企业社会责任的界定,都是基于这个基础框架所发展。近年来一些学者认为卡罗尔的框架存在一定的限制性,忽略了企业对企业外部的利益相关者的有利行为 [9] 。一方面为了解决这个限制,另一方面考虑到企业社会责任对企业绩效的影响是由利益相关者对企业社会责任行动的态度和行为反应所中介的 [10] ,明确利益相关者群体(如消费者或者员工)对面向不同利益相关者的企业社会责任的感知,可以更好的帮助企业确定企业社会责任计划和政策对企业价值创造的贡献,近来一些研究开始采用了基于利益相关者理论的观点去界定企业社会责任和用个体对组织如何对待利益相关者的看法来评价企业社会责任,根据这一观点,企业社会责任应该包括股东、员工、消费者、自然环境、供应商和社区责任等多个维度 [11] 。但这个定义也并不是没有缺陷,正如Sethi [12] 所指出的,对于忽视文化、和社会政治环境的公司的社会表现的评估,充满了概念和方法上的危险,近年来越来越多的学者开始将企业开展活动的具体地理、社会、文化和经济政策、所处的行业等能显著影响企业社会责任履责的情境特征考虑进来。

在上述研究背景下,农业企业社会责任概念化和测量方法也引起了少数学者的关注 [13] ,但需要注意的是现有社会责任概念化和测量方法研究大都是在西方情境下开展,而我国特色社会主义经济发展渐渐走出了一条不同于西方发达国家曾经走过的道路,如我们前面所提到的忽视文化、和社会政治环境的公司的社会表现的评估,充满了概念和方法上的危险,无疑中国特色社会主义经济中农业企业社会责任需要重新探讨,有国内学者注意到了这一点,并认为我国农业企业社会责任除了社会责任的一般共性外,还应考虑到以带动农村发展为出发点的个性问题,认为还应包括促进农业生产,维护农民利益和保障食品安全三个方面 [13] 。但令人遗憾的是没有后续研究对这种责任范式的构面刻画与衡量评价进行探索,以便为后续实证检验提供基础。在该研究的启发下,本研究认为中国特色社会主义情境下,农业社会责任指的是农业企业作为我国国民经济发展中的基础和关键角色对所涉及的更广泛义务的承担,这种义务不仅包括保障食品安全,保护环境等基础性义务还要承担起贯彻党和政府政策(服务三农)等高级别的社会责任。

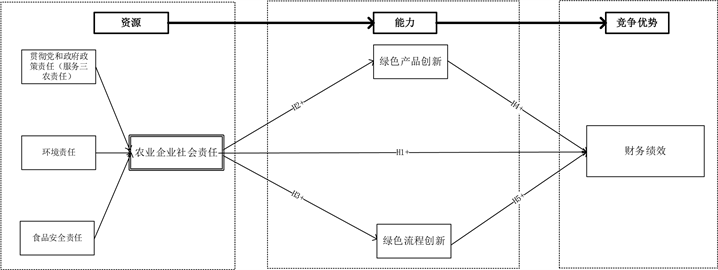

此外社会责任通常被视为一维结构,但这种测量方法存在着较为难以克服的限制,如不能准确地捕获社会责任的主要相关维度,于是理论界开始聚焦于找到一种能够合理、有效的测量社会责任的方法。由于高阶多维结构,1) 能够更好地匹配跨越多个领域的广泛定义对结果的预测:以及2) 能够更为精炼地把握现象本质,从而更好地发展相关理论 [14] ,以高阶多维视角来测量社会责任也逐渐被理论界所采用,因此本研究参考前人的研究,在考虑农业企业社会责任的高阶多维度基础上,兼顾中国特色社会主义情境下农业企业的特殊性,确定了农业企业社会责任三个子维度贯彻党和政府政策责任(服务三农责任),保障食品安全责任,保护环境责任来提出本研究的研究模型。

2.2. 企业社会责任与财务绩效

企业将社会责任整合进商业实践中有助于实现社会和财务利益的最大化,因此理论界几十年来一直在探索社会责任和绩效之间的财务绩效之间的联系,然而结论并不统一 [2] [3] [15] 。一些研究发现社会责任对企业绩效有积极的影响 [3] [16] ,而另一些研究则发现社会责任与绩效之间没有显著性关系,甚至是负相关关系 [17] [18] 。近年来也有研究认为两者之间存在一种非线性关系——U型关系 [19] 。同时现有研究也指出存在这种不一致的结果,可能是由于产业特点,区域特点,以及变量测量,忽视了具体的机制的问题所造成的 [3] [2] 。显而易见,这两者联系的结论在理论和实践中存在诸多争议,这也使得我们有必要进一步的去研究和探索两者之间的联系。因此为了弥补现有文献的不足,本研究基于自然资源基础观理论(NRBV)的资源–能力–竞争优势的框架为研究逻辑,认为我国农业企业在中国式社会责任履责的过程中可以提高自身能力,进而形成自身的竞争优势,并最终转化成财务绩效的提高,由此本研究提出假设:

H1:农业企业社会责任正向影响其财务绩效。

2.3. 企业社会责任与绿色创新

绿色创新指的是企业对产品/服务和相关业务流程进行重大改进,以最大限度地减少消耗和污染物排放 [20] 。这个概念包括绿色产品创新和绿色工艺创新 [21] ,其中绿色产品创新侧重于在生产过程中使用无毒化合物或可生物降解的材料,同时改变或修改产品设计,以减少对环境的影响并提高能源效率,相比之下,绿色过程创新侧重于减少生产过程或回收过程中的能源消耗,例如减少废弃和废水排放,和减少水的消耗,提高资源和能源使用效率,以及从化石燃料转为生物能源,以促进组织内外的生态友好环境 [22] 。一些学者认为绿色创新不仅是应对环境监管压力的有效方法,也是通过有效利用资源和能源提高全要素生产率的重要方法 [23] 。

企业社会责任能够有效促进绿色创新。基于自然资源基础观理论(NRBV)的资源–能力–竞争优势框架,为本研究所提出的社会责任–绿色创新关系提供了重要的理论基础。自然资源基础观理论是哈特(1995)对将企业资源视为企业竞争优势来源的RBV理论的拓展,他认为企业在污染预防,产品管理和可持续发展等方面的能力,为企业提供了竞争优势,强调了企业对环境相关资源的利用 [24] 。而绿色创新在这方面可以视为企业一种独特利用资源的能力 [25] 。根据自然资源基础观理论(NRBV)的资源–能力–竞争优势框架,企业社会责任可以从以下两个方面完成资源对绿色创新能力的转化,一方面企业在履行社会责任时,尤其是在实行环境型社会责任时,会考虑到众多利益者相关者的利益,例如政府的管制要求,消费者对绿色产品的需求,会迫使企业将更多的资源投入到环境保护实践中 [26] ,从而被动促进绿色创新能力提升,另一方面绿色创新作为一项市场活动,具备外部性以及周期性、风险性等特点,需要持续的经济资源和社会资源供给才能顺畅进行,企业积极履行社会责任,能够产生冗余资源,为绿色创新提供资源支持 [27] 。首先,实施社会责任可以降低生产成本,例如企业提供的绿色环保产品是使用较少的资源和能源生产的;其次企业积极践行社会责任,可以获得政府的减税和绿色补贴 [28] ;最后企业社会责任能给公司带来积极的声誉,能使企业有较低的融资成本和较宽的融资渠道,从而吸引更多的投资用于绿色创新。此外基于知识的资源基础理论 [29] ,也为本研究提供了另外的重要理论视角。无论是资源基础观还是自然资源基础观,都侧重于一般资源,例如环境,资本,物质,声誉,价值观等,并不包括知识,而知识对于创新来说是一种特殊而重要的资源,企业积极实践社会责任一方面能与利益相关者建立良好的关系网络,促进外部知识的获取,另一方面能促使内部知识资源的整合例如员工的创造性参与,为绿色创新能力的提升提供了所需的知识资源。基于上述分析,本研究提出:

H2:农业企业社会责任能促进绿色产品创新;

H3:农业企业社会责任能促进绿色流程创新。

2.4. 绿色创新与财务绩效

现有研究基于不同的数据形式广泛的探讨了绿色创新–财务绩效之间的关系,与社会责任与财务绩效之间的关系研究类似,提供的结论也是模糊和不确定性的 [30] ,因此为了进一步探究绿色创新与财务绩效之间的关系,本研究基于自然资源基础观理论(NRBV)的资源–能力–竞争优势框架为研究逻辑,认为农业企业绿色创新能够正向影响企业的财务绩效。

根据哈特(1995)的观点 [24] ,农业企业能通过利用绿色创新这种能力,去实现污染防治,为环境问题提供解决方案,以及确保可持续发展,获得具备稀有性,价值性,难以完全模仿和不可替代的关键资源,形成企业的核心竞争优势,最终实现财务绩效的提升。现有研究也表明,绿色创新可以通过两种方式影响企业的财务绩效。首先企业通过绿色创新获得差异化的优势,绿色创新能帮助企业开发和设计高品质的独特绿色产品,这使得企业一方面能获得产品绿色溢价,另一方面也能获得当下日益增多的拥有绿色消费需求消费者的忠诚,使他们产生更多的购买和支持行为,从而获得更高的财务收益 [31] 。其次企业通过绿色创新能获得低成本的优势,绿色创新能帮助企业最小化的使用资源,减少能源的消耗,最大化的利用回收资源,进而减少生产成本 [32] ,也能够帮助企业避免了因为违反政府环保政策而造成违规成本,生产成本的降低和违规成本的避免,使得具有绿色创新能力的企业比其他竞争对手能获得更高的利润 [33] 。由此本研究提出:

H4:绿色产品创新正向影响财务绩效;

H5:绿色流程创新正向影响财务绩效。

2.5. 绿色创新的中介作用

Figure 1. The impact mechanism model of agricultural enterprises CSR on financial performance in China

图1. 社会责任影响农业企业财务绩效的影响机理模型

综合上述分析,农业企业社会责任正向影响绿色创新,绿色创新又能对财务绩效产生影响,绿色创新可能中介了农业企业社会责任与财务绩效之间的关系,由此本研究提出:

H6:绿色产品创新中介了农业企业社会责任与财务绩效两者之间的关系;

H7:绿色流程创新中介了农业企业社会责任与财务绩效两者之间的关系。

基于上述分析,本研究的假设模型如图1所示。

3. 研究设计

3.1. 样本选择与数据收集

由于本研究旨在检验农业企业社会责任通过绿色创新提高财务绩效的作用机理,考虑到社会责任和绿色创新的理念一般在较发达地区较为成熟,因此国内较发达省份农业企业的中高层管理人员成为本研究的目标调研对象。依托浙江省某农业协会向协会成员单位发放问卷420份,实际收回327份,响应率为77.9%,经过数据清洗,剔除无效问卷后,最终得到有效问卷297份。

3.2. 变量测量

研究模型中共包含6个一阶变量,自变量是形成型二阶变量,除自变量为自主开发外,其他变量均来自国内外专业学术期刊已发表文献,经过与农业和社会责任相关专家进行讨论后,对量表进行适当调整以适应国内的实际情况,增强其可理解性后确定。其中自变量则是受国内学者胡方萌的启发 [13] ,经过文献梳理和咨询相关专家,确定中国特色社会主义背景下的农业企业社会责任由三个一阶变量形成,分别由包含六个题项的贯彻党和政府责任(服务三农责任)、包含4个题项的环境责任以及包含4个题项的食品安全责任,共有14个题目来测量,代表题项为“公司重视党和政府的三农政策”,“公司在服务党和政府的提出三农政策做出了贡献”“公司意识到食品安全对公司以及社会的重要性”,“公司对环境保护的规定超出了政府现有关法律规定”;绿色产品创新和绿色流程创新,基于Chen (2006)研究 [21] ,分别各由四个题项测量,绿色产品创新代表性题项为“公司推出了使用生态标签的新产品”,绿色流程创新代表性题项为“公司的生产工艺能有效减少有害物质或废弃物的排放”。财务绩效,基于某某的研究,由四个题目来测量,其中代表性题项为“公司近三年的资产回报率情况”,西方的一些研究中小企业社会责任与财务绩效关系的研究表明,由于中小企业主以及其管理层不愿意分享财务客观数据,一些研究也表明基于问卷的主观数据作为企业财务绩效之间也存在有力的积极联系,因此本研究的财务绩效是以以问卷调查的形式获得农业中小企业主及管理者的主观评价 [2] 。量表则采用里克特5点量表设计:1表示非常不同意,5表示非常同意。

3.3. 共同方法偏差

由于问卷中的所有题项由同一被试者填写,容易存在共同方法偏差的问题。为了检验潜在的共同方法偏差,本研究采用了两种方法,首先,本研究使用Harman单因素检验法进行检验,在未旋转时得出的第一个因子方差,低于50%的建议值;其次检验构面之间的相关系数,本研究构念之间相关系数最大值小于门槛值0.9,因此,本研究可被视为不存在较严重的共同方法偏差。

4. 数据分析与结果

4.1. 数据分析策略

如前所述,农业企业社会责任是一个二阶形成型构念,由于偏最小二乘法(PLS)建模适合用于分析复杂潜变量的结构关系,适合探索性研究和理论发展以及高阶构念,因此本研究主要使用smartpls 3.28对研究模型检验模型。遵循两步程序,第一步,检验信效度来评估测量模型;第二步通过结构模型来验证假设。此外本研究使用Hayes的SPSS宏软件processmodel 4进行了中介检验。

4.2. 测量模型评价

本研究采用分离二阶段法(Disjoint Two-Stage Approach)来评价本研究所提出的模型。首先本研究在第一阶段创建了一个只包含一阶因子的农业社会责任模型对一阶测量模型进行了评价。结果如表1所示。一阶构念组成信度和Cronbach’s α的值均在0.7以上,高于建议值,这表明本研究各构面指标具有高度内部一致性,测量结果较为可靠。在效度上,本研究构念的题项大多数参考过去中英文期刊权威文献上的所修改,对于自主开发的农业企业社会责任感知三个一阶构念,在启发下,与社会责任,农业产业领域相关专家经多次讨论后修订和设计,因此本研究的问卷所衡量的问项,具备一定的内容效度,此外本研究通过探索性因子(EFA)对测量模型进行检验。样本数据的KMO值为0.924,说明数据适合做EFA。经过方差最大化旋转后的因子负载矩阵,共析出6个因子,解释了66.06%的方差,且各指标在其相应因子上的负载远大于在其因子上的交叉负载,表明各指标均能有效地反映其测量的因子,保证了良好的量表效度本研究采用验证性因子分析(CFA)对测量模型的信度、聚合效度和区别效度进一步检验。如表1所示,各一阶变量的AVE的平台根大于所有的相关系数,表明本研究的一阶构念具有良好的区别效度。

Table 1. Discriminant validity of the first-order measurement model

表1. 一阶测量模型区别效度

注:对角线斜体加黑为AVE值的平方根。

在第二阶段,本研究使用从第一阶段获得的高阶构念的低阶成分的潜变量分数来估计和评价第二阶段模型,具体步骤是将在第一阶段获得的三个一阶变量的潜变量分数作为高阶构念农业企业社会责任感知的测量项加入到模型中,结果如表2、表3所示,均符合建议值。

Table 2. Second-order construct weights and T-value

表2. 二阶构念权重与T-value

Table 3. Discriminant validity of the second-order measurement model

表3. 二阶测量模型区别效度

注:对角线斜体加黑为AVE值的平方根。

4.3. 结构方程模型模型评价与假设检验

Figure 2. Results of structural model

图2. 结构方程模型结果

本研究通过测试路径系数,决定系数(R2)和预测相关性(Q2)的大小和显著性来检验结构模型,具体步骤为,运行PLS algorithm得到R2,通过Bootstrapping算法在原始样本(n = 297)中重复抽样5000次运算,得到路径系数及其显著性,随后运行Blindfolding法,即在参数估计过程中,删除部分资料,然后利用其它留存的资料对模型进行评估,如果Q2数值大于0代表模型中变量对内生潜变量具有预测力,Q2小于0则表示缺乏预测力,结果如图2所示绿色产品创新、绿色流程创新以及财务绩效被解释的方差R2分别是0.211、0.219、0.325,说明模型具有较好的解析能力,绿色产品创新、绿色流程创新以及财务绩效的预测相关统计量(Predictive Relevance) Q2分别为0.131、0.158、0.212,说明研究模型具有较好的预测力。如图2所示,农业企业社会责任正向影响财务绩效(β = 0.329, P = 0.000),农业企业社会责任正向影响绿色产品创新(β = 0.459, P = 0.000),绿色流程创新(β = 0.468, P = 0.000),绿色产品创新正向影响财务绩效(β = 0.219, P = 0.000),绿色流程创新正向影响财务绩效(β = 0157, P = 0.005)。由此,除中介假设外,所有假设都得到了实证结果的支持。

此外本研究使用Hayes的process宏软件,以检验中介作用的显著性。具体做法为将PLS算法计算得到的潜变量分数,输入到process model 4,通过bootstrapping算法在原始样本(n = 297)中重复抽样5000次,如表4所示,中介效应和直接效应95%置信区间不包含0,表明绿色产品创新和绿色流程创新在农业企业社会责任和财务绩效之间存在部分中介作用。

Table 4. Mediating effect test results

表4. 中介效应检验结果

5. 结论与启示

5.1. 研究结论

企业社会责任与财务绩效之间的关联尽管得到了广泛的研究,但是目前的结果并不明确,存在多种结论,这一方面由于研究的行业背景和经济体体制不同造成的,另一方面可能是因为忽略了中介变量的作用,因此为了弥补现有社会责任财务绩效文献存在的缺陷。本研究以基于自然资源基础观理论(NRBV)的资源–能力–竞争优势框架为研究逻辑,探讨了中国特色社会主义背景下的农业企业社会责任与财务绩效之间的关系以及绿色创新的中介作用机制,并通过实证方法进行验证,最后得出如下结论:1) 农业企业社会责任正向影响企业的财务绩效;2) 绿色产品创新,绿色流程创新在农业企业社会责任影响财务绩效的过程中起到中介作用。

5.2. 理论启示

本研究的理论启示主要有以下几个方面。

第一,一定程度为有效开展中国背景下农业企业社会责任量化研究提供了工具基础。我国特色社会主义经济发展渐渐走出了一条不同于西方发达国家曾经走过的道路,忽视文化、和社会政治环境的公司社会表现的评估,充满了概念和方法上的危险,会严重影响研究成果的准确性和说服力。本研究受到前人定性研究的启发,将中国农业企业社会责任界定为贯彻党和政府政策(服务三农责任)、环境责任以及食品安全责任三个维度的二阶形成型构念,为本领域的进一步深入量化研究奠定了工具基础。

第二,丰富了企业社会责任和财务绩效领域的理论研究,也是对前人呼吁用额外的问卷调查来研究更广泛非上市农业公司社会责任与财务绩效之间关系的回应。关于农业企业社会责任的研究仍然处于起步阶段,企业社会责任与公司财务绩效之间的联系更是稀少,现有的研究也大多数以社会责任活动数据库里面的客观数据所开展,这些数据主要反映的是上市公司,但这些公司仅占农业企业的很小部分,因此有学者认为需要用问卷调查的方式来研究更广泛的目前一些社会责任数据库中无法涵盖的非上市农业公司社会责任与财务绩效之间关系。

第三,本研究基于自然资源基础观下(NRBV)的“资源–能力–竞争优势”框架,解释了农业企业社会责任,绿色创新对财务绩效的影响,过往研究一般运用利益相关者理论,能力激励–机会理论和权变理论来解释社会责任和财务绩效之间的关系,本研究提供了其他理论视角来解释企业社会责任与财务绩效之间的关系,一定程度上拓展了自然资源基础观(NRBV)理论文献,同时也丰富了相关文献,回应了前人的呼吁,以更多的理论视角探讨社会责任与财务绩效之间的关系。此外现有文献认为社会责任对财务绩效的直接影响是不确定的,因为还存在着中介或者调节机制,而这恰恰被现有大多数研究所忽略,本研究发现绿色产品创新,绿色流程创新中介了社会责任与财务绩效之间的关系,一定程度厘清了农业企业社会责任、绿色创新和企业财务绩效各要素之间的关系以及从资源到能力再到绩效整个作用机制,弥补了现有文献的不足。与此同时,正如我们前面所描述绿色创新和企业财务绩效之间的联系也存在不确定性,其中一个主要原因是两种类型的绿色创新没有被区分开来,本研究的模型分开考虑绿色产品创新和绿色流程创新的中介作用,也完善了现有文献。

5.3. 实践启示

本研究的实践启示主要为以下几个方面。

第一,在衡量农业社会责任的看法时,应纳入企业社会责任的所有方面,社会责任不是基于一个方面,而是多维的,每个维度都是不可或缺的。就中国特色社会主义下农业企业社会责任而言,贯彻党和政府政策责任(服务三农责任)尤为重要,因为这是农业企业履行社会责任的起点和基础,农业企业只有严格贯彻党和政府政策,与党和政府的要求紧密的保持一致,才能将环境责任和食品安全责任落到实处,才能全心全意的为社会服务,为人民服务,从而保障更广泛的社会利益。这意味着农业企业管理层需要坚持党的领导,不仅要加强基层党组织建设,还应该重视将党组织嵌入治理和管理体制中,从而确保把党和政府的要求贯穿到农业企业工作的各个环节。

第二,农业企业经营者需要重视企业社会责任的作用,以积极主动的心态去实施企业社会责任战略,并将其纳入到长期的战略规划中。此外,社会大众对农业企业社会责任感知源自对企业社会责任信息的获取,如果社会大众没有充足的渠道获取企业履责相关信息,就难以对企业的社会责任作出完整的认知,那么企业对社会责任的投入就可能难以获取理想的回报,因此企业还需要强化与社会大众之间有关社会责任履责的沟通,例如可以利用借助抖音等短视频新媒体,主动、及时、完整的向社会沟通履责情况。

第三,本研究揭示了绿色创新,也就是绿色产品创新和绿色流程创新中介了农业企业社会责任和财务绩效之间的关系,因此农业企业如果想要获得竞争优势,进而提高财务绩效,应该高度重视绿色创新,农业企业既要关注绿色产品创新,开发和设计满足消费绿色需求的高品质的独特绿色产品,获得绿色溢价和消费者忠诚,同时也要通过绿色流程创新提高资源利用率,减少生产成本,避免产生环境违规成本。

6. 研究局限及未来展望

本研究还存在一些未来需要解决的局限。

第一,本研究采用了横断面调查数据,导致无法将企业社会责任和财务绩效之间的关系归因于因果关系,数据之间的联系只与特定的时间点有关,未来有必要进行额外的纵向研究,以检验随着时间的推移,变量之间的相互影响。

第二,本研究受限于客观条件,样本覆盖范围(较多为经济发达省份的中小型农业企业)较少,导致研究结论缺乏普适性,未来可以考虑扩大样本规模,例如评估不同发展程度省份的农业企业履行社会责任如何影响绿色创新、财务绩效,亦或是上市农业企业和非上市农业企业履行社会责任对其绿色创新和财务绩效的影响。

第三,本研究限于农业中小企业缺乏客观的衡量标准(公开的财务数据),而采用主观的财务业绩衡量指标,虽然有研究表明主观标准与客观衡量标准一定程度上存在正相关关系,但未来如果条件容许可以使用客观衡量标准进行验证。

第四,本文将绿色创新作为中介变量,探讨农业企业社会责任对财务绩效的影响机制,但是可能还存在其他机制在农业企业社会责任与财务绩效之间发挥重要作用,因此未来可以对其他中介变量和调节变量加以分析。

文章引用

敬志红,丁思懿. 农业企业中国式社会责任履责与财务绩效的实证研究——基于绿色创新的中介作用

How Does CSR Enhance the Financial Performance of Agricultural Enterprises in China?—The Mediating Role of Green Innovation[J]. 可持续发展, 2023, 13(03): 1049-1060. https://doi.org/10.12677/SD.2023.133112

参考文献

- 1. Fassin, Y., Werner, A., Van Rossem, A., Signori, S., Garriga, E., Von Weltzien Hoivik, H. and Schlierer, H.J. (2015) CSR and Related Terms in SME Owner-Managers’ Mental Models in Six European Countries: National Context Matters. Journal of Business Ethics, 128, 433-456. https://doi.org/10.1007/s10551-014-2098-7

- 2. Bahta, D., Yun, J., Islam, R. and Bikanyi, K.J. (2020) How Does CSR Enhance the Financial Performance of SMEs? The Mediating Role of Firm Reputation. Economic Research-Ekonomska Istraživanja, 34, 1428-1451. https://doi.org/10.1080/1331677X.2020.1828130

- 3. Ali, H.Y., Danish, R.Q. and Asrar-ul-Haq, M. (2020) How Corporate Social Responsibility Boosts Firm Financial Performance: The Mediating Role of Corporate Image and Customer Satisfaction. Corporate Social Responsibility and Environmental Management, 27, 166-177. https://doi.org/10.1002/csr.1781

- 4. Luhmann, H. and Theuvsen, L. (2016) Corporate Social Responsibility in Agribusiness: Literature Review and Future Research Directions. Journal of Agricultural and Environmental Ethics, 29, 673-696. https://doi.org/10.1007/s10806-016-9620-0

- 5. Jamali, D. and Neville, B. (2011) Convergence versus Divergence of CSR in Developing Countries: An Embedded Multi-Layered Institutional Lens. Journal of Business Ethics, 102, 599-621. https://doi.org/10.1007/s10551-011-0830-0

- 6. Sheldon, O. (1924) The Philosophy of Management. Pitman, London.

- 7. Carroll, A.B. (1979) A Three-Dimensional Conceptual Model of Corporate Performance. Academy of Management Review, 4, 497-505. https://doi.org/10.2307/257850

- 8. Carroll, A.B. (1991) The Pyramid of Cor-porate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 34, 39-48. https://doi.org/10.1016/0007-6813(91)90005-G

- 9. Rupp, D.E., Shao, R., Thornton, M.A. and Skarlicki, D.P. (2013) Applicants’ and Employees’ Reactions to Corporate Social Responsibility: The Moderating Effects of First-Party Justice Perceptions and Moral Identity. Personnel Psychology, 66, 895-933. https://doi.org/10.1111/peps.12030

- 10. Barnett, M.L. (2007) Stakeholder Influence Capacity and the Variability of Financial Returns to Corporate Social Responsibility. Academy of Management Review, 32, 794-816. https://doi.org/10.5465/amr.2007.25275520

- 11. El Akremi, A., Gond, J.P., Swaen, V., De Roeck, K. and Igalens, J. (2018) How Do Employees Perceive Corporate Responsibility? Development and Validation of a Multidimensional Corporate Stakeholder Responsibility Scale. Journal of Management, 44, 619-657. https://doi.org/10.1177/0149206315569311

- 12. Sethi, S.P. (1975) Dimensions of Corporate Social Performance: An Analytical Framework. California Management Review, 17, 58-64. https://doi.org/10.2307/41162149

- 13. 胡方萌. 我国农业企业的社会责任浅论[J]. 西南石油大学学报(社会科学版), 2016, 18(4): 22-27.

- 14. Johnson, R.E., Rosen, C.C. and Chang, C.H. (2011) To Aggregate or Not to Aggregate: Steps for Developing and Validating High-er-Order Multidimensional Constructs. Journal of Business and Psychology, 26, 241-248. https://doi.org/10.1007/s10869-011-9238-1

- 15. Saeidi, S.P., Sofian, S., Saeidi, P., Saeidi, S.P. and Saaeidi, S.A. (2015) How Does Corporate Social Responsibility Contribute to Firm Financial Performance? The Mediating Role of Competitive Advantage, Reputation, and Customer Satisfaction. Journal of Business Research, 68, 341-350. https://doi.org/10.1016/j.jbusres.2014.06.024

- 16. Ratajczak, P. (2021) The Mediating Role of Natural and Social Resources in the Corporate Social Responsibility— Corporate Financial Performance Relationship. Managerial and Decision Economics, 42, 100-119. https://doi.org/10.1002/mde.3216

- 17. Yang, W. and Yang, S. (2016) An Empirical Study on the Relationship between Corporate Social Responsibility and Financial Performance under the Chinese Context-Based on the Contrastive Analysis of Large, Small and Medium-Size Listed Companies. Chinese Journal of Management Science, 24, 143-150.

- 18. Galant, A. and Cadez, S. (2017) Corporate Social Responsibility and Financial Performance Relationship: A Review of Measurement Approaches. Economic Research-Ekonomska Istraživanja, 30, 1-18. https://doi.org/10.1080/1331677X.2017.1313122

- 19. Franco, S., Caroli, M.G., Cappa, F. and Del Chiappa, G. (2020) Are You Good Enough? CSR, Quality Management and Corporate Financial Performance in the Hospitality Industry. International Journal of Hospitality Management, 88, Article ID: 102395. https://doi.org/10.1016/j.ijhm.2019.102395

- 20. Schiederig, T., Tietze, F. and Herstatt, C. (2012) Green Innovation in Technology and Innovation Management—An Exploratory Literature Review. R&D Management, 42, 180-192. https://doi.org/10.1111/j.1467-9310.2011.00672.x

- 21. Chen, Y.S., Lai, S.B. and Wen, C.T. (2006) The Influence of Green Innovation Performance on Corporate Advantage in Taiwan. Journal of Business Ethics, 67, 331-339. https://doi.org/10.1007/s10551-006-9025-5

- 22. Song, M., Yang, M.X., Zeng, K.J. and Feng, W. (2020) Green Knowledge Sharing, Stakeholder Pressure, Absorptive Capacity, and Green Innovation: Evidence from Chinese Man-ufacturing Firms. Business Strategy and the Environment, 29, 1517-1531. https://doi.org/10.1002/bse.2450

- 23. Yuan, B. and Cao, X. (2022) Do Corporate Social Responsibility Practices Contribute to Green Innovation? The Mediating Role of Green Dynamic Capability. Technology in Society, 68, Article ID: 101868. https://doi.org/10.1016/j.techsoc.2022.101868

- 24. Hart, S.L. (1995) A Natural-Resource-Based View of the Firm. Academy of Management Review, 20, 986-1014. https://doi.org/10.2307/258963

- 25. Gürlek, M. and Tuna, M. (2018) Reinforcing Competitive Advantage through Green Organizational Culture and Green Innovation. The Service Industries Journal, 38, 467-491. https://doi.org/10.1080/02642069.2017.1402889

- 26. Kuei, C., Madu, C.N., Chow, W.S. and Chen, Y. (2015) Determinants and Associated Performance Improvement of Green Supply Chain Management in China. Journal of Cleaner Production, 95, 163-173. https://doi.org/10.1016/j.jclepro.2015.02.030

- 27. 肖红军, 阳镇, 凌鸿程. 企业社会责任具有绿色创新效应吗[J]. 经济学动态, 2022(8): 117-132.

- 28. Zhao, Y., Peng, B., Elahi, E. and Wan, A. (2021) Does the Extended Pro-ducer Responsibility System Promote the Green Technological Innovation of Enterprises? An Empirical Study Based on the Difference-in-Differences Model. Journal of Cleaner Production, 319, Article ID: 128631. https://doi.org/10.1016/j.jclepro.2021.128631

- 29. Grant, R.M. (1996) Toward a Knowledge-Based Theory of the Firm. Strategic Management Journal, 17, 109-122. https://doi.org/10.1002/smj.4250171110

- 30. De Azevedo, L., Claudia, A., Fernandes, M., Alves, R., Vasconcelos, S. and Galina, R. (2019) Take Your Time: Examining When Green Innovation Affects Financial Performance in Multinationals. Journal of Cleaner Production, 233, 993-1003. https://doi.org/10.1016/j.jclepro.2019.06.135

- 31. 宗计川, 吕源, 唐方方. 环境态度, 支付意愿与产品环境溢价——实验室研究证据[J]. 南开管理评论, 2014, 17(2): 153-160.

- 32. Seman, N.A.A., Govindan, K., Mardani, A., Zakuan, N., Saman, M.Z.M., Hooker, R.E. and Ozkul, S. (2019) The Mediating Effect of Green Innovation on the Relationship between Green Supply Chain Management and Environmental Performance. Journal of Cleaner Production, 229, 115-127. https://doi.org/10.1016/j.jclepro.2019.03.211

- 33. 王海花, 谭钦瀛, 李烨. 数字技术应用, 绿色创新与企业可持续发展绩效——制度压力的调节作用[J]. 科技进步与对策, 2023, 40(7): 124-135.