Advances in Social Sciences

Vol.

10

No.

12

(

2021

), Article ID:

47300

,

10

pages

10.12677/ASS.2021.1012471

欧元在国际储备中的现状分析及未来地位预测

黄 宸

中央民族大学经济学院,北京

收稿日期:2021年11月15日;录用日期:2021年12月13日;发布日期:2021年12月20日

摘要

随着欧元的问世,欧洲各国各自独立的资本市场第一次合并在了一起,从而推动了欧洲经济一体化进程,更是打破了美元多年占有垄断地位的国际货币体系,使国际货币体系的“多元化”格局真正的实现。但欧元作为启用时间不长的国际货币,在今后的道路上需要面临各式各样的风险和挑战。文章先是分析了欧元自诞生以来在国际储备中所占份额的变化,然后探索了能对欧元国际储备地位造成影响的条件和因素,以及应对措施,最后对欧元在国际储备的未来地位进行预测。

关键词

国际储备,财政赤字,通货膨胀,汇率,欧元

The Status Quo and Future Position Prediction of Euro in International Reserves

Chen Huang

School of Economics, Minzu University of China, Beijing

Received: Nov. 15th, 2021; accepted: Dec. 13th, 2021; published: Dec. 20th, 2021

ABSTRACT

With the advent of the euro, the independent capital markets of European countries have merged together for the first time, thus promoting the process of European economic integration, and breaking the international monetary system of monopolistic status in the United States for many years, making the “pluralistic” pattern of the international monetary system true. But the euro, as an international currency with limited opening time, faces various risks and challenges in the future. This paper first analyzes the changes in the share of the euro since its birth, and then explores the conditions and factors that can affect the international reserve status of the euro, as well as the countermeasures, and finally forecasts the future status of the euro in the international reserve.

Keywords:International Reserve, Fiscal Deficit, Inflation, Rate, Euro

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

1999年1月1日,作为一种独立且超主权的法定货币,欧元在欧洲联盟各成员国范围内正式启用。但欧元对比于其他的货币(比如:美元)有着更大的不确定性和不稳定性,毕竟欧元的形成时间较短。有部分抱有积极态度的专家和学者,认定欧元在未来的国际经济和国际政治事务中绝不是附庸货币,而是美元霸王地位的“终结者”。但也有部分学者自打欧元启用的那刻起就表现了强烈的否定态度,认为欧盟的政策缺陷必定导致欧元的失败。而近几年来频频发生的欧债危机和英国脱欧都为欧元的未来命运蒙上了一层又一层的阴影。那么是什么因素影响着欧元国际储备地位的发展?又是什么影响欧元在国际储备的份额变化呢?本文在回顾和整理了欧元在国际储备地位中份额变化的情况下,对欧元的国际储备地位演变及主要影响因素进行了深入的研究,并对欧元今后作为国际储备货币的未来进行预测。

2. 文献综述

欧元自正式发行投入使用起,就受到了大量国内外的学者关注,为了研究欧元的国际储备份额演变历史,明确影响国际储备货币的因素,对欧元的国际储备地位前景进行分析,众多学者做了大量的研究。

Lim (2006)认为一国货币之所以能够成为国际货币,离不开其发达的金融市场和发行国的经济实力程度。美元也是凭借美国自身强大的综合经济实力和金融市场,才能在国际储备地位中长期领先于其他国际货币 [1]。他结合历史举例说明,人们普遍更愿意接受经济实力强大的国家发行的货币,其货币不容易丢失信用,而发行国就凭借其国际货币的优势,在国际贸易的竞争中抢占先机。

巴曙松和杨现领(2009)做了大量有关欧元的研究,从影响国际储备地位的因素等多方面,分析了美元和欧元各自的优势和劣势 [2]。他们分析出,无论美国遭遇多大的财政赤字,美元依旧能保持其霸主地位,但是当初欧元区设计制度存在的缺陷,导致欧元永远只能是美元的附属品,而不是替代品。

杨姝(2011)认为即使欧元区遭受了持续的债务危机,但并没有伤至根基,欧元启用后带来的经济效应仍是利大于弊 [3],扛过希腊债务危机带来的冲击后,欧元区将迎来新的春天,而不是走向灭亡。

桂又华等人(2010)仔细研究了欧洲债务危机的前因后果,认为欧元区发生债务危机并不是偶然,而是发展中的问题没有得到合理的决解,问题长期积累导致危机产生 [4]。主要是以下两个问题:一是美国次贷危机引发的全球性金融危机,严重的影响到欧元区的国内生产总值,经济实力较弱同时又十分依赖对外贸易的成员国,不得不开始举债。二是发生债务危机的成员国,本身没有过硬的产业经济,大多又不肯通过减少对内的福利政策来减少财政赤字,债务危机就此爆发开来。

宋学红(2012)认为欧洲债务危机将长期持续下去,欧元区迫于无奈将不得向深陷危机的国家伸出援手,毕竟任何成员国的离开都会造成难以弥补的损失 [5]。同时他也认为,只要欧元区中的经济主力国家不放弃欧元,欧元仍还有一丝希望。

王丽君(2013)认为欧洲债务危机的发生,欧元的风险性和不稳定性暴露出来,会导致市场参与者和别国政府对欧元的信心大减 [6],从而影响到欧元的国际储备地位,且这种影响还在不断加深。

亨瑞克·普拉斯切凯(2011)认为欧元区之所以没能好好应对这次债务危机,是因为其设计制度上的不足和金融管理方面的无力,各成员国有心,但没法将力量集中起来 [7],欧洲中央银行也无法根据各成员国实际经济情况,去做出真正统一的,且适当的经济政策。

上述文献对本文在欧元国际储备中的现状分析及未来发展趋势等方面的研究,提供了一定的写作方向和思路。从文献综述中可以看出,欧洲债务危机的发生,引发了学者们广泛的思考,但由于时间的限制,对欧元国际储备地位影响因素方面的研究成果较为有限,研究的深度还远远不足。

3. 欧元国际储备地位的形成和份额变化

3.1. 欧元成为国际储备货币的历程

从历史上来看,欧洲各国一直偏爱固定汇率制度,这是一个寻求联盟的信号,为以后欧洲各国联合发展欧洲联盟一体化埋下伏笔。于是,在1969年12月召开的欧共体海牙会议中,首次提出了货币联盟的计划,目的是要创立统一的欧洲货币联盟。1989年6月,“德洛尔报告”通过,报告主张分三个阶段创建欧洲经济与货币的联盟。

第一阶段,1991年12月,会议通过了《马斯特里赫特条约》,欧共体正式改称为欧洲联盟,准备实施单一货币计划。

第二阶段,始于1994年1月,建立了欧洲货币局,为协调以及实行统一的货币政策做好准备。1998年欧洲货币局的职能被新建立的欧洲中央银行取代。此外,1994年马德里首脑会议正式的确定了单一货币的名称为“欧元”。

第三阶段,始于1999年1月1日,各成员国货币汇率被固定,欧元开始在欧元区各成员国范围内正式发行。2002年1月1日起,经过3年的积淀,欧洲联盟的单一货币——欧元正式进入流通。同年1月4日,欧元在国际金融市场正式登场,其他原有货币在同年7月停止流通。从此欧元开始了它在全球范围内行使价值贮藏的职能,自1991年推出以来,便在国际储备比重中击败英镑和日元等国际货币,占比17.90%,仅次于美元。

3.2. 欧元在国际储备中的份额变化

自1999年以来,虽然美元直到今天仍旧保持着国际储备货币的主导地位,但原有的国际货币体系已经发生了天翻地覆的变化,其中日元受多年通货紧缩的影响而慢慢丧失原有的国际地位,欧元取代马克成为第二大国际储备,并与美元“齐头并进”。根据国际货币基金组织提供的统计数据(表1),我们可以分三个时间段来分析出欧元在国际储备中所占比重的变化。

Table 1. Changes in international reserve structure since 1991

表1. 1991年起国际储备结构的变化

第一,1999年。欧元在正式投入流通的第一年年末就登上国际货币储备第二的宝座。欧元地位高于日元与英镑等其他欧洲货币单位。

第二,1999年~2008年为欧元储备份额上升显著时期,比例由17.9%上升至26.2%,而日元在国际储备中的比例由6.4%降为3.5%,美元则由71%降到63.8%,由此可以看出,在这期间,欧元的国际储备地位节节攀升的同时,日元和美元的国际储备地位在逐渐衰退。

第三,2008年第二季度~2010年。2009年欧元份额攀升至27.7%,不曾想美国爆发的次贷危机渐渐演变成为全球性的金融危机,世界经济开始陷入衰退,从表1中可以看出,这期间美元的储备占比开始回升,欧元下跌不止。这说明,真正的经济危机来临时,人们还是会去选择美元作为避险工具,欧元的风险性仍然大于美元。不可否认,美国次贷危机对欧元良好的国际形象造成了不小的危害,但更为致命的是2009年底希腊引发的债务危机,这一危机却像蝴蝶效应一般导致欧债危机的不断加深,美国抓住机会连续进行了两轮的量化宽松政策的推行。结果是,2010年后,欧元在国际储备中的份额下降速度已远超美元。

第四,2016年英国上演脱欧公投闹剧。英国这一行为进一步削弱了欧洲货币一体化化的根基,导致人们对欧元的货币信用持怀疑态度。至2017年,欧元的国际储备货币份额已经下跌到19.9%,欧元国际货币的地位难保。

由上分析可知,欧元自问世以来遭遇了不少的危机,仍牢固保持住了国际货币储备中第二的地位,其份额远远低于美元,同时远远高于日元和英镑。欧元的风险性依旧让各国政府和市场参与者在选择规避工具时望而退却。

4. 影响欧元国际储备地位的因素分析

4.1. 积极因素

欧元区强大的经济实力。如果我们用GDP来衡量经济规模的大小,那么欧元区在世界范围内都算得上是“位高权重”。根据联合国贸易和发展会议(表2)显示:1999年,欧元区的GDP大约7.4万亿美元,比美国的GDP低28%,但高于日本的GDP58%。其次,对外贸易的程度大小也是衡量经济实力的重要指标,欧元作为国际储备货币能否被广泛的接受,取决于欧元区经济贸易的繁荣程度。数据显示,1991年欧元区进口份额占世界总进口份额的30.6%,分别高出美国和日本13.3、24.8个百分点。欧元区出口份额占世界总出口份额的32.3%,分别高出美国和日本13.7、25.6个百分点。最后,欧元区在1999年的国际投资的占比仅次于美国,相对于其他国家与美国经济实力的差距,欧元区的经济实力与美国差距不大,甚至在进口方面略胜一筹。这些都说明了欧元区在世界生产、贸易、投资有极其强大的经济地位,这种强大的经济地位是支持欧元充当国际关键储备货币的重要条件。

Table 2. Comparison of economic strength of the United States, the euro area and Japan

表2. 美国、欧元区以及日本的经济实力对比

欧元稳定的币值。判断一种货币的币值内在稳定性,可以用到通货膨胀率这个指标。见表3和图1显示的数据来分析,1999年至2009年,欧元区的平均通货膨胀率持续稳定在2.31%,比同期美国的平均通货膨胀率还要低0.06%,但在2008年受到美国引发的世界金融危机的牵连,欧元区的经济发展陷入“冬眠”,其通货膨胀率下降到自欧元问世以来的最低点0.1%。2010年欧洲中央银行实行货币政策手段,其通货膨胀率持续保持回升,2010年第三季度通货膨胀率达到0.9%,至2018年4月通货膨胀率保持在1.4%左右。

Figure 1. Inflation rate in the euro area over the years

图1. 欧元区历年通货膨胀率

Table 3. Inflation rate data of euro area and the United States from 2001 to 2009

表3. 2001~2009欧元区、美国通货膨胀率数据

货币实际购买力的波动可以用通货膨胀率来进行度量,而最能精确衡量通货膨胀率变动的工具就是消费者物价指数。通过欧元区调和消费者物价指数数据显示(图2):在2008年世界金融危机之前,欧元区的消费者物价水平大约平均每年上升2.1%。虽然欧元区的物价水平在之后受到了世界金融危机和希腊债务危机的一定影响,但是长远来看,自欧元投入使用以来,欧元区无论是通货膨胀率还是消费者物价水平都长期保持在相对稳定的数值,这在一定程度上提升了欧元的国际信用。

Figure 2. Euro area harmonized consumer price index

图2. 欧元区调和消费者物价指数

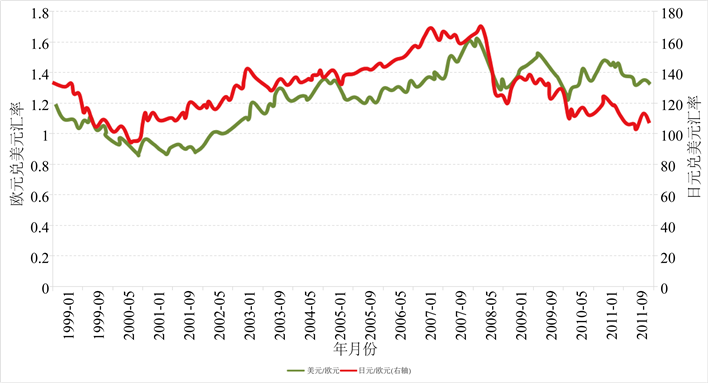

同样,一国的汇率水平也间接体现了该国经济实力水平,汇率的变动会对货币的国际储备地位产生不可小觑的影响,这反映了货币的外部稳定性。根据欧洲中央银行公布的欧元兑美元以及日元汇率(图3)显示:1999年欧元的汇率先是下跌了许多,原因是早期人们对欧元的信用和地位保持怀疑态度。2000年~2008年,欧元区经济一体化的进程加快,需要大量的欧元进行融资流通,市场对欧元信心倍增,其汇率开始稳定上涨。2008年至近期,由于欧元区早期的政策原因,欧洲债务危机不断加深,再加上受到当时美国引发的全球性金融危机的波及,欧元的汇率变动有些超出控制范围,开始出现比较大幅度的波动。但长期看来,从欧元兑美元,到欧元兑日元,欧元汇率走向并没有完全失去控制,还是保持了相对的稳定。

发达的金融市场。回顾世界金融市场的历史,所有的国际货币背后都有一个与之对应的金融市场,且这个金融市场是发达的,作为该国际货币坚强的后盾。同样诸如,美国纽约外汇市场、英国伦敦外汇市场等都是坚实而发达的金融市场,其奠定了未来美元、英镑在国际上大有可观的地位。当市场充分发达,其所提供的相关金融服务才更优质,才能对资金和货币产生充足的“引力”。这也侧面说明,要想获得世界各国政府和市场参与者对该货币的信任,首先得在该国金融市场足够发达的基础之上,再提高贸易的参与者在结算过程中对该种货币的需求,达到相应的期望,从而能提高该货币的国际地位和信用,使货币国际化成为现实。

Figure 3. Exchange rate of euro against US dollar and Japanese yen from 1999 to 2011

图3. 1999年至2011年欧元兑美元以及日元汇率

因此无论从哪个角度进行分析,拥有一个发达的金融市场始终是支撑货币走向国际化的一个不可或缺的先天条件。

4.2. 消极因素

欧元区制度的缺陷。欧元区当初制定的《马斯特里赫特条约》规定了统一的货币兑换率,为了在统一的市场实现真正的资本自由流通,各成员国的经济政策须保持一致。在欧元正式投入使用后,成员国区域内部的成本和利益不复往日,都将通过更加激烈的市场竞争来进行重新分配。然而欧元区的18个欧洲国家,由于自身经济基础和区域限制等条件问题,各成员国对利率的要求和经济发展水平都参差不齐,有一些经济相对落后的国家为了早一点享受到欧元区福利,不顾自身的实际水平,甚至不计后果地扩大公共债务和财政支出,只是为了尽早达到《马斯特里赫特》的经济标准。

当这些经济相对较弱的国家与经济较为发达的国家,在同一个区域竞争时,那么出现贸易顺逆差扩大化的情况,也应是理所应当的。随着欧元区经济的不断发展,区域市场竞争也越发激烈,若能将贸易顺差持续提高,必须是像德国、奥地利、荷兰等国家,拥有强大国际竞争力的产品。而产品国际竞争力相对弱小的“笨猪五国”——希腊、葡萄牙、西班牙、意大利、爱尔兰,只能眼睁睁的看着贸易逆差持续扩大。

在这样一个长期存在逆差的情况下,既然本国的财政政策不能与统一的货币政策有效配合,那么欧元区成员国政府为了拯救本国衰退的经济 [8],必将选择大量举债,结果就是国家的财政赤字和公共债务日益扩大,渐渐造成社会和经济发展的不稳定,民众对欧元的使用开始丧失信心,这也为后来的欧债危机埋下了隐患。

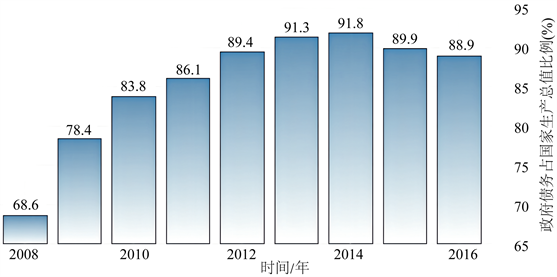

欧洲债务危机。根据欧元区《稳定和增长公约》约定,欧洲联盟各成员国若想要加入欧元区,有两条严苛的标准:第一,各成员国的政府债务占国内生产总值的比例不得高于60%;第二,各成员国的财政赤字占国内生产总值的比例必须维持在3%以下,且在保持一定的财政赤字下,尽量去降低财政赤字。这两条标准缺一不可。

截止2015年末,由图4可知,欧元区成员国政府债务占国内生产总值比例为89.9%,同比上一年的91.8%,已下降1.9%,如表4所示,同时欧元区成员国政府平均财政赤字比例为1.8%,低于去年的2%,且几年来这种下降保持稳定,表明欧元区成员国财政状况正在持续改善中。但欧元区各成员国政府财政赤字和债务比例仍然存在很大差异,特别是近年来不断受欧债危机的影响,欧元区成员国财政收入不理想,整个欧盟经济不景气,所以成员国要想将政府债务比和财政赤字下降到符合条约规定的安全比例,进一步重拾《稳定与增长公约》的公信力,还显得任重道远。

Figure 4. Euro zone government debt as a percentage of GDP

图4. 欧元区政府债务占国家生产总值比例

Table 4. Eurozone fiscal deficit ratio

表4. 欧元区财政赤字率

失业率问题。一个国家若长期处于高失业率的状态,则会阻碍其经济增长,形成巨大的经济压力。自2008年金融危机爆发后,欧元区各国的失业率可以说得上是居高不下,甚至在经济实力较弱的成员国内,其失业率曾飙升至两位数 [9]。欧洲媒体宣称:每十个人里面,就会有一个人失业。根据欧洲统计局公布的数据(图5),从整体上看,欧元区失业率起伏波动十分剧烈,在2013年,欧元区平均失业率保持在12.1%,这是自欧元区成立19年以来最高的数据。其中,深陷债务危机的希腊的失业率为28%,同期西班牙的失业率也不低于25%,其他欧元区国家失业率普遍较高。

近年来,由于欧洲中央银行实行宽松的货币政策,欧元区的平均失业率呈大幅度下降趋势,截止2018年3月,平均失业率已降至8.6%,仍然超美国和中国的平均失业率两倍之多,且欧元区内各成员国失业率水平差距比较大,希腊失业率高达20.8%,而德国失业率仅3.5%,这种巨大的差距还需要进一步的缩短。尽管欧元区成员国平均失业率在逐步下降,但还有很多不稳定性,这种不稳定性会影响到欧元在国际储备货币中的地位。

Figure 5. Euro area-unemployment rate

图5. 欧元区–失业率

5. 对欧元未来国际储备地位分析

实话实说,现在欧元区的处境可以用两个字表达——糟糕,已经糟糕到可能会在一夜之间解体,本身制度结构的缺陷加上欧债危机不断地冲击,不得不承认欧元在今后一段时间会处于相对弱势地位 [10]。我自己是抱有消极的态度去看待欧元的,我们结合上文分析的因素和历史信息分析,欧元也许能挺过这次的债务危机,但不能保证,在未来的国际储备地位中仍有一席之地。

支撑我看法的原因有以下几点:

第一,根据上文国际储备结构变化数据(表1)中,1991年~2017年末,这26年间,虽然欧元仍是国际储备货币中的“亚军”,仅次美国,横向比较远超英镑和日元,但欧元的份额已跌至19.9%,相比2009年的最高水平27.7%,下降了7.8%,这足以表明,世界各国基本已经丧失对欧元的信心,开始大幅度减持欧元。

第二,制度体系上的缺陷至今没有解决,经济主权由财政政策和货币政策共同决定,欧洲中央银行只拥有发布统一货币政策的权力,而财政政策还掌握在欧元区各成员国手中,并且谁也不愿意交出自己的财政权 [11]。当出现各成员国经济周期不同的时候,比如德国需要扩张性货币政策时,希腊却需要紧缩性货币政策,而统一的货币政策就做不到面面俱到,到头来还是综合国力强盛的国家说了算,弱国既不能通过大量印刷本币来使本币贬值,也不能进行宏观调控,最终结局就是弱国越来越弱,强国越来越强,缩小差距只是无稽之谈。

第三,欧债危机没有得到合理的解决。在英国脱欧后,欧元区现在基本就是由“两驾马车”——德国、法国,拖着一帮废材到处跑。希腊债务危机发生后,希腊政府根本找不到任何办法去解决,因为希腊没有工业,只有旅游业,在经济不景气的情况下,更不可能靠旅游业攒家底,即使身处债务危机中心,希腊政府也不愿意缩减福利或缩减财政来降低财政赤字。希腊就好像无限期昏迷的病人,你不知道他什么时候会醒过来,每天靠着欧元区的援助,不停砸钱给他买药,万一哪天药一停,德国、法国等国家放弃给希腊“治疗”了,希腊就彻底玩完。

第四,不容忽视的欧洲难民危机。根据德国经济研究所公布的数据,由于中东、北非地区长年战事不断,截止2016年德国难民数量已高达150万,高举人道主义旗帜的德国政府不得不支出170亿欧元的食宿费发放给难民,由于难民人数在2017年剧增至220万,与之而来的是更大的开销,德国政府只得又增加226亿的食宿费给避难申请者。难民所带来的经济负担,不光是对德国,这对于整个正在实施财政紧缩的欧元区,都是一次较为致命的打击。随着欧洲难民危机不断地大量涌入,危机已升级为结构性矛盾,且这种矛盾还在不断积累,在今后很长一段时间内都会对欧元区造成持续影响,欧元的国际储备地位岌岌可危。

文章引用

黄 宸. 欧元在国际储备中的现状分析及未来地位预测

The Status Quo and Future Position Prediction of Euro in International Reserves[J]. 社会科学前沿, 2021, 10(12): 3440-3449. https://doi.org/10.12677/ASS.2021.1012471

参考文献

- 1. Lim, E.-G. (2006) The Euro’s Challenge to the Dollar: Different Views from Economists and Evidence from COFER and Other Data. International Monetary Fund Working Paper, 2006, Issue 153. https://doi.org/10.5089/9781451864137.001

- 2. 巴曙松, 杨现领. 国际货币体系中的美元与欧元之争: 文献综述[J]. 西南金融, 2009(4): 12-14.

- 3. 杨姝. 欧元是否会退出历史舞台[J]. 时代金融, 2011(12): 178-179.

- 4. 桂又华, 贾健, 等. 欧洲主权债务危机: 原因、影响及启示[J]. 区域金融研究, 2010(9): 45-49.

- 5. 宋学红. 欧元区主权债务危机的演进、影响与应对措施研究[D]: [博士学位论文]. 吉林: 吉林大学, 2012.

- 6. 王丽君. 欧债危机对国际贸易结算货币地位的影响[D]: [硕士学位论文]. 北京: 北京第二外国语学院, 2013.

- 7. 亨瑞克∙普拉斯切凯, 刘舫舸. 欧元挑战美元: 失去的机会[J]. 经济理论与经济管理, 2011(10): 21-33.

- 8. 郑联盛. 欧盟应对债务危机的制度改革[J]. 中国金融, 2011(22): 66-68.

- 9. 孟艳. 全球将进入财政紧缩时代[N]. 中国财经报, 2010-07-08(004).

- 10. 雷志华. 欧洲进入2012年第一道坎[N]. 华夏时报, 2012-02-11.

- 11. 赵志君. 债务危机深重, 欧元走向何方? [J]. 中国发展观察, 2011(10): 33-35.