Finance

Vol.

13

No.

06

(

2023

), Article ID:

76084

,

14

pages

10.12677/FIN.2023.136151

供应链金融下中小企业融资问题与对策研究

孙浩洋

哈尔滨工业大学人文社科学部,黑龙江 哈尔滨

收稿日期:2023年8月1日;录用日期:2023年9月22日;发布日期:2023年11月27日

摘要

一直以来,我国中小企业在国民经济中占据着重要的位置,是经济创新发展的基础。目前,我国中小企业需要加快规模扩张,融资渠道狭窄和融资成本高等问题为中小企业的融资带来了阻碍。本文选择供应链金融为研究对象,采用了文献研究法、实证分析法来分析供应链金融下中小企业融资问题。文章阐述了中小企业的界定,对供应链金融下中小企业融资问题进行了分析并提出了它们的成因,探讨基于供应链金融下中小企业融资的可行性。接着,收集深市A股中小板中股票的各类数据指标,运用固定模型进行实证分析,得出了我国中小企业存在融资约束和供应链金融缓解企业融资约束的结论,并基于此提出针对性建议。

关键词

供应链金融,融资约束,中小企业实证分析

Research on Financing Issues and Countermeasures for Small and Medium Sized Enterprises under Supply Chain Finance

Haoyang Sun

Faculty of Humanities and Social Sciences, Harbin Institute of Technology, Harbin Heilongjiang

Received: Aug. 1st, 2023; accepted: Sep. 22nd, 2023; published: Nov. 27th, 2023

ABSTRACT

For a long time, China’s small and medium-sized enterprises have occupied an important position in the national economy and are the basis for economic innovation and development. At present, China’s small and medium-sized enterprises need to accelerate their scale expansion, and the narrow financing channels and high financing costs have brought obstacles to the financing of small and medium-sized enterprises. This paper selects supply chain finance as the research object, and adopts the literature research method and empirical analysis method to analyze the financing problems of small and medium-sized enterprises under supply chain finance. This paper expounds on the definition of SMEs, analyzes the financing of SMEs under supply chain finance, puts forward their causes, and discusses the feasibility of SME financing under supply chain finance. Then, various data indicators of stocks in the A-share small and medium-sized board of Shenzhen were collected, and empirical analysis was carried out using fixed models, and the conclusion that there are financing constraints for small and medium-sized enterprises in China and supply chain finance to alleviate corporate financing constraints are drawn. Based on this, targeted suggestions were proposed.

Keywords:Supply Chain Finance, Financing Constraints, SMEs Empirical Analysis

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

在中国,在国民经济发展中,中小企业一直扮演着中流砥柱的角色。但近年来,我国的中小型企业融资困难一直是国家和政府共同面对的难点,尤其是在疫情下的经济市场,中小型企业的发展显得尤为重要。既推动了中国经济的发展,也为更多的青年毕业生提供了工作岗位。但是很多中小型企业遇到融资困难的情况,都会变得进退两难,若要继续寻求融资渠道,便会耽误企业的项目进程。若是维持现状,还面临着倒闭和破产的风险。一定程度上阻碍了社会的发展,因为中国大部分的中小企业都面临着倒闭的风险。然而,供应链金融在过去几年发展迅猛,其中蕴藏的潜力也不容小觑。同样它也获得了国家的重视和支持,颁布了多项政策,促进企业发展。银行等金融机构与中小企业的合作,供应链金融也逐渐成为一个重要的桥梁。但此模式的理论研究不够深入,实际操作时间还不够长,有许多问题需要改善。

2. 文献综述

2.1. 国内文献综述

刘梦月(2022) [1] 发现了如果中小企业在进行融资时是在供应链金融基础上时,可以使供应链金融不断地发展和创新,又可以企业改变风险评估的方式。陶梁伟(2022) [2] 特别分析小微企业融资问题,将供应链和小微企业放在一起考虑,当企业的信息与供应链相结合后会变得更加畅通,使小微企业的资信价值得到了提升。林兴芳(2022) [3] 为中小企业融资阐述供应链金融思路。能够拓展企业融资空间,推动供应链金融发展。为中国未来经济发展提供有力支撑的供应链金融,未来将变得更加理性化、规范化;许会(2021) [4] 通过描述性统计分析、实证结果分析和稳健性检验方法分析得出结论:我国中小企业融资约束问题居多,企业与银行之间存在信息不对称问题。企业融资约束问题可以通过供应链金融来缓解,从而达到企业的可持续发展;张羚翊(2021) [5] 为缓解融资约束问题,选择构建回归模型进行调研,样本选取以中小板数据为样本进行实证分析。

2.2. 国外文献综述

在19世纪中期之前,供应链金融逐渐开始出现在大众的视野中,但那时的供应链金融业务功能较少且并不完善。资金的流动性可以通过供应链金融获得,直到1905年俄国沙皇时代。Alharithi (2022) [6] 在专题分析的基础上总结和展望了该领域的现状,包括传统SCF所面临的挑战、SCF采用区块链的影响因素、SCF中基于区块链的SCF解决方案、区块链的机制和系统设计;Jinzhao Shi (2015) [7] 将供应链金融与互联网相结合,进一步开发供应链互联网技术,使各类企业的融资服务更加便捷;Basu (2012)明确阐述了供应链金融的概念和具体运作流程。Guillen (2006) [8] 在本世纪初提出了以供应链模式的结构合理性来决定一家中小企业融资能力强弱的短期融资计划;Hofmann (1985) [9] 从上个世纪就开始了供应链金融方面的研究。

3. 供应链金融下中小企业融资问题分析

3.1. 中小企业融资现状分析

融资渠道狭窄,现在大部分中小企业在进行融资时,都倾向于选择债权融资的方式,所获得的资金由企业承担利息,在约定的期限内偿还本金。向银行贷款具有更大的灵活性,有着较多的期限和类型,所以中小企业更喜欢向银行进行贷款。对银行而言,银行会在这段关系中总结并分析借方的还款能力,大部分的中小型企业规模小、不稳定、信用低以及抵押品的数量少。所以,对于中小企业的借贷关系,银行和一些金融机构是不愿意的。银行等金融机构为了保证自身的利益,成为债权人之前会对中小企业的各个方面进行较长的审核。这段时间中小企业好不容易有了融资渠道,这无形中就造成了融资方面的压力。

融资成本高,通过观察多家中小企业的财务报表发现,中小企业的利息支出和筹资费用都是一笔必要的成本,因为中小企业的规模和现金流都较小,它们无法获得优惠利率等福利,所以要支付更多的浮动利息。与大中型企业相比,银行为中小企业贷款时更愿意采取抵押和担保的方式贷款,因为这样对于银行来说,可以保证自己的利益和资金的安全性。需要中小企业提供一定的担保费用及相关费用,如抵押资产评估等,在采用抵押、担保等手续繁杂的贷款方式时,无疑给中小企业融资带来了额外的融资成本,使得中小企业融资更加举步维艰,举步维艰。由于这些正规渠道的繁琐步骤,导致一些中小企业迫不得已的去从民间高利借贷,致使中小企业处在更加不利的位置上。

3.2. 中小企业融资困境的成因分析

中小企业抗风险能力差,由于中小企业的利息支出和筹资费用等融资成本高,间接造成现金储备不足。在企业风险突发的情况下,渡过风险的关键在于充足的现金储备。比如,有些旅游行业,在面临疫情来临时,资金储备不多,举步维艰;自有资产不足,为取得银行贷款,中小企业必须以资产作抵押、担保。比如用房产抵押,当企业拿出房产证明时,银行才会向企业发放贷款。然而,目前的中小企业大多自身资产不足,从银行融到钱对企业的发展来说是非常困难的;青睐杠杆投资,在企业盈利能力不强,盈利预期不及需要偿还银行利息,无法达到盈利预期的情况下,较弱的中小企业会想办法充分利用财务杠杆来撬动关乎企业的生存与发展。

中小企业经营管理不规范,管理层级不清,管理层级是企业的最高管理者及核心成员到各级员工所设置的管理职位层级数。当公司规模有限时,管理层级就会是很简洁的,企业老板会对企业的每件事都了如指掌。管理层级会随着公司规模的逐步扩大而复杂化、模糊化,企业内部矛盾也会慢慢浮出水面;管理理念落后,很多中小企业的管理人员多是亲戚、旧部,在管理企业方面缺乏管理者,理念落后。他们是在一点一滴的摸索中前进的,以家族式的管理,粗放式的管理,以及一些非专业化的管理模式,造成了很多管理模式落后的中小企业,使得管理效率降低,管理效率降低。此外,多数中小企业缺乏创新意识和创新能力,对那些为了追求眼前的短暂利益而置可持续发展的长期目标于不顾的企业来说,缺乏管理理念是一大障碍。

中小企业的员工素质水平不高,由于中小企业没有较为规范的制度,且中小企业对于员工的依赖比较高,所以员工的能力可以直接影响到企业的经营。然而,受到许多因素的影响,部分中小企业并没有对员工素质问题有足够的重视,没有一套合理的员工管理制度。尽管一些中小企业通过绩效管理体系发现员工在工作中存在的问题并通过与员工沟通整改此类问题,但是,没有对问题的根源进行深入的分析。

3.3. 基于供应链金融的中小企业融资可行性分析

如图1所示供应链金融的采用状况,在主体企业中管理功能/要素对供应链金融开展贡献度最大的是财务,其次是采购,再其次是现代信息通信技术和管理。对比来看,销售额贡献最小的似乎是供应链金融的开展。所以,目前供应链金融的主要目的是协助企业来维持上游供应商,管理和现代信息通信技术是两个很好的实现供应链金融的方式。

Figure 1. The contribution of the main elements of major enterprises to supply chain finance

图1. 各大企业的主体要素对供应链金融的贡献度

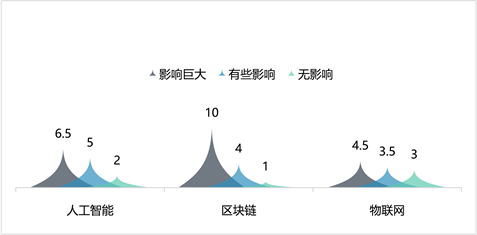

如图2所示供应链金融中的技术,供应链金融发展中的新兴技术也是重点关注的话题,在整合了新兴技术和供应链金融之后大有可为。未来供应链金融的发展离不开两大新兴技术,人工智能和区块链。尤其是对中小企业来说,这种新兴技术将会大大提升中小型企业的工作效率。

Figure 2. The extent to which various emerging technologies will affect the future development of supply chain finance

图2. 各类新兴技术对供应链金融未来发展的影响程度

供应链金融对中小企业融资的贡献,信息传递速度加快,供应链金融优化信息传递的流程,在中小企业融资过程中,金融机构负责对中小企业和第三方物流企业进行信息监督管理和信息共享,并在第一时间对借贷资金的财务信息、生产经营情况、趋势等进行分析,通过信息传递的过程中,金融机构作为专业性较强的中介机构,金融机构在融资过程中将以最快的速度进行信息共享;为企业提供新的融资渠道,供应链金融可以帮助企业降低进入信贷市场的门槛,解决中小企业在选择供应链金融理念后融资难的问题。选择供应链金融,可以帮助中小企业弥补被银行压缩的资金贷款额度,使他们获得流动资金,从而可以维持企业的运转,不断开发新的项目。

4. 供应链金融下中小企业融资情况的实证分析

4.1. 模型设定

研究中小企业在供应链金融下的融资约束问题,根据以往国内外学者的研究,对企业融资约束的衡量指标有KZ模型、SA指标、Cash-Cash Flow敏感度模型、以及投资–Cash Flow敏感度模型(FHP模型)。本文通过投资–现金感应度模型(FHP模型)和现金感应度模型(Cash Flow Model)进行分析。投资–现金流敏感性模型认为,企业的投资敏感度越大,对融资的约束就越大。Campello (2004)和Almedia (2004)指出,企业在获得投资机会时,为了应对未来可能出现的资金短缺问题,会将现金留在自己手中,并且现金流动性的敏感性越强,这种现金约束越高。

模型一:验证假设1建立了以下几个模型,存在于我国中小企业融资的约束条件中:

其中,Cash代表了T年内企业I的现金和现金等价物之间的变化;CF代表的是T年企业I的现金流,它的系数A1大于零则证明假定1成立,可以证明融资约束的问题在中国中小企业是存在的。h和e分别代表个体效应和随机误差项。

为了验证假设2,对模型1进行了改进,在回归模型中加入SCF用来反映供应链金融的发展水平,还加入了交乘项SCF * CF,反映供应链金融与融资约束之间的关系,如果系数小于零,证明假设2成立。

模型2:

4.2. 变量选取

(1) 被解释变量

在查阅相关知识后发现,衡量企业业务融资约束的指标主要有KZ模型、SA指数、现金–现金流敏感度模型和投资–现金流敏感度模型(FHP模型)。大部分学者采用的是现金–现金流敏感性模型,本文采用现金与现金等价物的变动额与期末总资产的比值来度量中小企业的融资约束。

(2) 解释变量

企业经营活动现金流(Company,Operation,Factivity,简称CF),是将企业经营活动产生的现金流量净额选定为构成企业经营活动现金流的要素之一。当企业获得投资机会时,企业倾向于在内部留存一些现金,遇到更好的投资项目时使用,防止因缺少资金而错过投资时机。那么企业持有现金的数量与企业经营活动的现金流是成正比的,企业持有现金的数量与企业经营活动的现金流是成正比的;供应链金融(SCF),衡量供应链金融发展程度的方法有很多,鉴于姚王信(2017) [10] 和司新宇(2017) [11] 的研究,利用短期借款和应付票据来反映供应链金融的发展水平,因此,本文采用企业短期借款和应付票据相加的值与当期期末总资产的比值作为供应链金融的一种方法,将企业短期借款和应付票据相加后表示企业经营活动现金流与供应链金融的关系的企业短期借款和应付票据相加的交乘项(SCF * CF),在企业经营现金流增加的情况下,如果供应链金融能够有效解决融资约束问题,则适当减少现金持有量。

(3) 控制变量

总资产增长率(Growth-T),资产是用于企业收入的资源,总资产变动额与上期末总资产的比值反映了企业当期规模的增长情况,总资产增长率越高代表企业规模在一定时期内的增长速度越快,总资产变动额与上期末总资产变动额的比值越高,说明企业规模在一定时期内的增长速度营业收入增长率(Growth-S),采用前一期主营业务收入变动额与主营业务收入之比,该数值越高代表该企业在市场上销售的产品竞争力越强、前景越好,说明该企业的经营质量越高;TobinQ值(Growth-Q),可以衡量一项资产的市值,同时也是影响货币政策效果的原因之一,这是当企业市值占当期总资产的比率;由期末总资产的自然对数构成的企业规模(SIZE),其作用在于可以对企业的生产范围和业务范围进行划分;短期流动负债变动(STD),短期流动负债包括短期借款、应付票据、应付账款和应付利息等,是指企业当期流动负债减去上期流动负债的值占资产总额的比例;代表资产负债率的企业资本结构(DFL)是企业负债总额与资产总额之比;非现金营运资本变动(NWC),是指企业当期非现金营运资本与上期非现金营运资本的差额占总资产的比例,非现金营运资本是企业应收帐款余额减去应付帐款后的现金及现金等价物的存货及期末余额之和。

4.3. 样本选择

为了验证两个假设,本文采取深市A股中小板中的150支股票,所选取的股票均为发展良好且经营稳定的中小企业。由于我国供应链金融业务开始于2006年,前五年为发展期,所以选取了2011~2021年的数据。资料全部来源于国泰安资料库,确保资料精确性及一致性。

4.4. 实证结果与分析

4.4.1. 描述性统计分析

本文对2011~2021期间深市A股中小板150只个股数据分别从变量均值、中位数、标准差、最大值、最小值等几个方面进行描述性统计分析,分析数据的总体特征如下。

Table 1. Statistical description

表1. 统计性描述

由于本文的实证分析选用的是投资–现金流敏感性模型(FHP模型)和现金–现金流敏感性模型,所以重点对ΔCash和CF的数据进行分析。深市A股中小企业的现金与现金等价物的标准差,从表1可以看出差距不大,这可以说明现金持有量与现金持有量相差不是很大的企业;各公司的现金及现金等价物最大值为0.8144,最小值为−20.3673,平均值为0.0872,显示在现金流的变化上,不同的中小型公司出现分化。企业经营活动现金流量的最小值为−0.7617,最大值为0.43,取中值为0.04444,表明少数企业经营活动现金流量净额出现负数;企业平均营运现金流为0.0454,低于平均0.0874的现金流和现金等价物,显示企业并没有将现金流中的一部分用于投资,因此并没有出现大量的现金流需求。

4.4.2. 相关性分析

从表2可以看出,在1%显著性水平下的测试中,无论是Cash还是CF都通过了,两者之间呈现出正相关的关系。可见,中小企业在经营企业的过程中,习惯于留出一部分资金应对企业今后可能面临的突发状况,这也说明企业在经营中存在融资难的问题。三个Growth是反映企业未来投资机会的重要指标,它们均与ΔCash存在着明显的正向关系。ΔSTD、DFL和ΔNWC均与ΔCash在1%的显著性水平下通过了检验,存在明显的正向关系。综合来看,多个共线性题目可能会出现在各项指标相关系数都不大的情况下。

Table 2. Correlation analysis

表2. 相关性分析

4.4.3. 回归分析

(1) 基于现金流影响下的融资约束回归

表3模型中分别收录了未来成长机会指标进行分析,结果现金流量变化系数更稳定且为正值,均在0.327附近,且通过1%显著性水平下测试,显示中小企业融资约束存在问题,证明假定1。

(2) 基于供应链金融影响下的融资约束回归

SCF和CF与SCF之间的交乘项增加了基于供应链金融影响的、用于验证假设2的、基于现金流影响下的融资约束回归的交乘项。由表4可知,企业经营活动现金流系数持续正数,且在1%显著性水平下,该数值稳定且通过测试。SCF * CF的系数也为正数,验证假设2、供应链金融有效缓解融资约束问题,在1%显著性水平下通过测试。

Table 3. Cashflow-based regression results of corporate financing constraints

表3. 基于现金流量的企业融资约束回归结果

Table 4. Regression results of corporate financing constraints based on supply chain finance

表4. 基于供应链金融的企业融资约束回归结果

4.4.4. 稳健性检验

(1) 替换变量检验

为了进一步验证回归分析结果的有效性,本文的稳健性测试将代表企业资产负债率、反映企业融资能力的控制变量企业资本结构(DFL)取代短期借款变动(SD),分别采用了替代变量的方法进行测试,替代后得出如下回归结果。

Table 5. Robustness test after substituting variables

表5. 替换变量后的稳健性测试

Table 6. Robustness test after substituting variables

表6. 替换变量后的稳健性测试

由上表可知,置换变量后得到的回归结果,基于现金流影响下的融资约束回归和基于供应链金融冲击下的融资约束回归(CF)现金流量均显著于1%,系数分别为0.329和0.416,系数均为正大于0,与前次结果一致,验证了假设1和假设2,表明供应链金融对融资约束问题的有效缓解。

(2) 改变样本容量检验

由于2019年底新型冠状病毒爆发,直接影响了过去3年的经济发展,给中国中小企业带来了相当大的压力。为了使分析结果更有说服力,本文使用改变样本容量检验的方式,提出2019~2021三年的数据,针对2011~2018年的数据进行分析。

Table 7. Robustness test after small sample size

表7. 缩小样本数后的稳健性测试

Table 8. Robustness test after reducing the sample size

表8. 缩小样本数后的稳健性测试

通过两种不同方式的稳健性检验,结果均符合预期的方向,数值稳定且现金流CF均在1%上显著,系数为正,假设成立。交叉乘项SCF * CF在1%这一系数为正的水平上比较显著,和前面返回的结果没有太大的出入。从这一点可以证明,融资约束的问题在中国中小企业中是存在的,这一问题可以通过金融供应链得到有效的缓解。见表5、表6、表7和表8,目前中国中小企业融资出现的问题,而金融供应链能够有效地起到促进作用,缓解了中小企业融资难的问题。因此,发展好供应链金融是当前的头等大事。下面通过文献研究法,收集、鉴别、整理中国知网上的文献资料,全面了解所研究方向的现状,并结合国内外银行的具体情况,分析国内各类中小企业的融资现状,提出以下发展供应链金融的对策和建议。

5. 供应链金融下中小企业融资对策建议

5.1. 相关部门加大扶持力度

5.1.1. 政府继续对中小企业金融扶持

在2022年5月的国务院常务会议上,国务院总理李克强提出具有针对性且可持续的金融扶持对中小微企业的经营是非常关键的。中小企业为我国85%的城镇人民提供了就业机会,它的发展对于我国经济来说是至关重要的,关乎着市场的健康发展。要使个体工商户和中小微企业在我国经济中充当“毛细血管”,政府就必须要做好金融扶持。政府严格审查中小企业创业者是否符合条件后,遵循《关于贯彻落实创业担保贷款贴息及奖补政策有关事项的通知》向其发放创业担保贷款。除此之外,还应该推出更多形式上的金融扶持,来为我国高质量、有潜力的中小企业提供支持,使他们在有利的金融环境下不断的发展。

5.1.2. 加大金融知识普及教育力度

政府应该联合各大金融机构深入到中小企业中去,普及他们的金融知识,以提高他们的金融素养和融资意识。政府应当介绍如何运用经济手段进行宏观调控,当某种商品的价格对市场价格的稳定性造成影响时,政府会适当调控市场上商品的价格;当因为某种特殊时期导致一类商品不停涨价时,中央政府会像市场投入大量的国家储备商品来使商品的价格回落到正常的范围;当国家经济不景气时,国家可以通过印制钞票的方式使市场的经济恢复活力。金融机构则应当利用政府所推出的政策工具,围绕融资和企业发展规划等方面来对企业员工进行金融服务宣讲和融资培训,有效的解决企业发展过程中遇到困难,帮助企业员工更好的认识金融市场。

5.1.3. 支持建立供应链金融风险控制系统

政府协助建立供应链金融风险控制系统是对每一家中小企业的负责。供应链金融风险控制系统是用来约束和监督各个参与主体并使各个主体增强对风险管理的重视程度,减少对核心企业的依赖。核心企业在整个供应链中有着很重要的地位,利用这种优势来呼吁其他主体共同建立有效且规范的风险控制系统,使各个主体了解自己的发展前景,不断的完善自身的不足,建立有效的风险应对机制。而政府的工作就是支持并且确保供应链金融风险控制系统的整个建设过程一切顺利,并给予技术上的扶持。

5.2. 提高企业素质及生存能力

5.2.1. 注重企业人才培养

中小企业的发展是否能够取得成功取决于是否能够培养出高素质的员工。对每年通过校招进入企业的高校学生进行专业化的培训。通过科学的管理方式,提升员工的素质及个人业务能力,这样才能使高素质的员工在竞争激烈的市场中所向披靡。企业的第一生命线是完善HR管理体系,中小企业必须要有完善的 HR管理体系作保障,才能获得长足的发展。把企业内外的顶尖人才招进来,把能力发挥到极致,对他们的作用就是最大的。人力资源管理系统需要一个由经验丰富的领导者带领的团队,他们兢兢业业,勤勤恳恳,任劳任怨;股权激励方式,股权激励方式就是把员工利益和企业利益捆绑在一起。员工来到企业工作都是为了赚取更多的利益来让自己的生活条件变得越来越好,当企业为员工提供固定的月薪或年薪时,员工会在这期间内保持一定的热情。当企业将企业利益与员工利益绑定一起时,员工就会获得不断增加的热情和动力。

5.2.2. 加强中小企业信用建设力度

企业有很多高价值的资产,但最该重视的“资产”是信用,这是一种无形资产。企业要加强信用建设,在供应链上始终保持与其他主体的信息对接关系,为双方合作关系提供有效、真实的信息,及时向客户和金融机构报告自己的真实情况。其次,不拖欠债款不毁约,保持良好的信誉水平,真诚的对待客户和金融机构。这样可以从无形资产里获得利益,当银行面对信用建设良好的企业时,会简化贷款环节、放宽审批权限,加快审批流程。企业有一个良好的信用,不仅可以让企业之间的合作更加顺畅,共同承担发展风险,又可以使我国中小企业发展的环境得到改善。

5.2.3. 实施现代企业管理制度

企业必须实行现代企业经营体制,才能稳健发展。企业负责人要带领员工学习国家最新经济政策,熟练掌握评估风险的方法,提高员工的金融风险意识,树立正确的金钱观,现代企业管理制度是为有明确盈利目标的企业服务。同时,针对中小企业在竞争市场中生存能力的提高,对工作中存在的问题进行认真的检查,不断总结,纠错,改进,建立完善的现代企业管理制度。

5.3. 继续优化供应链融资体系

5.3.1. 丰富供应链融资产品服务

商业银行通过建立供应链金融平台,方便为企业提供融资机会和供应链融资产品,整合银行同业间供应链融资合作,优化供应链产品功能,实现银行业内部企业、客户、技术资源等信息的相互共享。商业银行应重视核心企业和上下游客户的需求,特别是金融需求,利用新的产品或模式,为企业提供量身定做的供应链融资产品,提供人性化的供应链融资产品,满足企业在利率、利润、期限等多方面的需求。

5.3.2. 优化供应链的协作管理体系

供应链金融中最关键的就是供应链,把核心企业、中小企业、物流企业、金融机构等联系起来,让他们创造自己的经济价值。要想让供应链发挥出更大的能力,提升供应链的协同管理水平至关重要。在各个主体协作的过程中,要确保每个主体可以在任何时候都有着紧密的联系,频繁的对融资结构进行检查和分析,以便在发生问题时可以及时的进行改善。通过进一步优化供应链的协作管理体系,使整个供应链形成更强的整体竞争力。

5.3.3. 完善供应链业务发展体系

一是增强服务意识,快速应对客户提出的要求,提高服务团队的专业性和供应链金融业务经营管理能力,加快完成产品的交付工作。二是提升业务定位,供应链融资业务作为商业银行中的重点业务,必须要建立专门的供应链融资业务工作领导小组,用来支持一切供应链融资工作。三是设立激励机制,每个时期给员工设置一定的任务,并在每个时期结束后对员工的工作情况进行机构考核。会对在考核中业绩突出的员工表彰奖励,以此来推动业务的快速发展。

基金项目

项目名称:粮食安全3D动态展示与预警平台建设及保障策略研究;中央高校基本科研业务费专项资金资助,项目编号:HIT.HSS.202233。

文章引用

孙浩洋. 供应链金融下中小企业融资问题与对策研究

Research on Financing Issues and Countermeasures for Small and Medium Sized Enterprises under Supply Chain Finance[J]. 金融, 2023, 13(06): 1409-1422. https://doi.org/10.12677/FIN.2023.136151

参考文献

- 1. 刘梦月, 郭禹辰. 供应链金融对中小企业融资模式的影响[J]. 现代商业, 2022(26): 104-106.

- 2. 陶伟梁. 供应链金融支持小微企业融资模式及策略研究[J]. 农银学刊, 2022(4): 29-33.

- 3. 林兴芳. 供应链金融视角下中小企业融资问题分析[J]. 商展经济, 2022(17): 85-87.

- 4. 许会. 供应链金融下中小企业融资问题研究[D]: [硕士学位论文]. 沈阳: 沈阳大学, 2021.

- 5. 张羚翊. 供应链金融对中小企业融资影响研究[D]: [硕士学位论文]. 成都: 西南财经大学, 2022.

- 6. Gong, Y., Zhang, Y. and Alharithi, M. (2022) Supply Chain Finance and Blockchain in Opera-tions Management: A Literature Review. Sustainability, 14, Article ID: 13450. https://doi.org/10.3390/su142013450

- 7. Shi, J., Guo, J., Wang, S., et al. (2015) Credit Risk Evaluation of Online Supply Chain Finance Based on Third-Party B2B E-Commerce Platform: An Exploratory Research Based on China’s Practice. International Journal of U- and E-Service, Science and Technology, 8, 93-104. https://doi.org/10.14257/ijunesst.2015.8.5.09

- 8. Guillen, G. and Badell, M. (2006) A Holistic Framework for Short-Term Supply Chain Management Integrating Production and Corporate financial Planning. International Journal of Production Economics, 106, 288-306.

- 9. Basu, P. and Nair, S.K. (2012) Supply Chain Finance Enabled Early Pay: Unlocking Trapped Value in B2B Logistics. International Journal of Logistics Systems and Management, 12, 334-353. https://doi.org/10.1504/IJLSM.2012.047605

- 10. 姚王信. 绿色增长对财政收入的中长期影响研究——基于全国、安徽省与合肥市三级数据的实证分析[J]. 江淮论坛, 2016(6): 72-76.

- 11. 司新宇. 供应链金融对中小企业融资约束的影响研究[D]: [硕士学位论文]. 长沙: 湖南大学, 2018.