Advances in Applied Mathematics

Vol.

11

No.

07

(

2022

), Article ID:

53431

,

14

pages

10.12677/AAM.2022.117462

大学生股票投资教育和认知偏差

唐自峰1,黄强1,姚燕云2

1绍兴文理学院,浙江 绍兴

2宁波财经学院,浙江 宁波

收稿日期:2022年6月6日;录用日期:2022年7月1日;发布日期:2022年7月8日

摘要

最近几年,越来越多的大学生将股票投资作为个人理财的方式并且在大学生活中进行着实际的操作。但是随着股票市场的涨跌较为频繁,大学生股民的心情也受到了影响,有些甚至影响到了个人的日常生活。在这样的背景下,本文以2022年浙江省10余所本专科学校的在校大学生为调查对象进行调研,从炒股和非炒股大学生“两个角度”分析大学生对股票投资的意见,旨在了解大学生股票投资的教育现状;其次,本文利用logit回归初步推断出当代大学生股票投资的主要原因有参加理财社团和自主学习股票投资相关知识;最后,本文从行为金融学角度考察了大学生股票投资的认知偏差,运用Apriori算法挖掘出投资教育现状是引起大学生股票投资认知偏差的主要因素,进而反思学校的理财教育,讨论引导大学生理性股票投资的策略,并提出改进投资教育状况的建议。

关键词

行为金融学,认知偏差,Logit回归,Apriori算法,股票投资教育

Stock Investment Education and Cognitive Bias of College Students

Zifeng Tang1, Qiang Huang1, Yanyun Yao2

1Shaoxing University, Shaoxing Zhejiang

2Ningbo University of Finance & Economics, Ningbo Zhejiang

Received: Jun. 6th, 2022; accepted: Jul. 1st, 2022; published: Jul. 8th, 2022

ABSTRACT

In recent years, more and more college students have taken stock investment as a way of personal financial management and are carrying out practical operations in college life. However, as the stock market rises and falls more frequently, the moods of college students and stockholders have also been affected, and some have even affected their daily lives. In this context, this article takes college students from more than 10 colleges and universities in Zhejiang Province in 2022 as the survey subjects, and analyzes the opinions of college students on stock investment from the “two perspectives” of stock trading and non-stock trading college students, with the intention of understanding the current state of education on stock investment. Secondly, this paper uses logit regression to preliminarily infer that the main reasons for contemporary college students’ stock investment are participation in financial clubs and self-study of stock investment related knowledge. Finally, this article examines the cognitive biases of college students’ stock investment from the perspective of behavioral finance, and uses association rules to find out that the status quo of investment education is the main factor causing college students’ cognitive biases in stock investment. Then we rethink the financial education in schools, discuss the strategies to guide the rational stock investment of college students, and put forward suggestions to improve the investment education situation.

Keywords:Behavioral Finance, Cognitive Bias, Logit Regression, Aprior Algorithm, Stock Investment Education

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

近年来随着大学生的生活水平不断提高并且不断有了掌控自己的强烈心理,越来越多的大学生重视起个人理财。也有很多的大学生将股票投资作为个人理财的方式并且在大学生活中进行着实际操作。对于大学生这一群体来说,股票投资作为新鲜事物激发了其尝试的热情,但是股票投资对于大学生来说也存在着利与弊。对于他们的参与,各行各业都有不同的赞美和批评。有人称之为“不务正业”,也有人称之为“培养财务意识”。但是大学生股民的数量日趋增多是一个不折不扣的现实 [1]。目前中国股市仍处于发展阶段,股市相关监管机制还不完善,尤其针对大学生盲目跟风的股票投资行为,着实值得我们开展调查和进行深思。本调研项目在参考百度指数下,采取深度调研分析的定性研究方法,进行个案分析。在全面了解大学生股票投资现状和投资教育状况之下,更进一步分析引起大学生股票投资认知偏差的主要因素,从双视角解读炒股大学生和非炒股大学生各自对股票投资的看法,找到驱动大学生炒股的主要因素。因此,本次调研为营造良好的理财意识氛围,引导大学生理性股票投资和改善投资教育状况提出了一种更为准确可靠的研究思路 [2]。

2. 文献综述

2.1. 国外文献研究

在研究行为金融学的过程中,国外学者把投资者作为理性人假设下进行局限性讨论。在最先关注认知过程中的偏差对市场的具体影响时,Tversky and Kahneman [3] 认为存在可得性启发是由于个人不能完全从记忆中获得全部相关的信息。Fischhoff, Slovie and Lichtenstein [4] 认为个人会低估自己不太能想象的事件发生的可能性,这些是可得性启发(availability heuristic)最明显的表现。而在情绪过程中,研究者Biljana N. Adebambo and Xuemin (Sterling) Yan [5] 发现,基于市场与账面价值的比率和估值偏差,投资者过度自信的公司相对被高估。Radu T. Pruna, Maria Polukarov and Nicholas R. Jennings [6] 引入了一种众所周知的行为偏差——损失厌恶,发现损失厌恶模型能更好地匹配并解释真实金融数据的属性,此外还解释了损失厌恶的基本心理学原理。在意志过程中,学者认为投资者受到情绪偏差的影响,容易在市场中出现自我控制和羊群效应。Shefrin and Statman [7] 认为个人将股利为所得,而年老者倾向于抑制自己过度消费,会买发放股利多的股票,因为他们认为用股利做生活费不会浪费自己的资产。Wu和Yang [8] 研究了新冠肺炎疫情期间中国股市的羊群行为,证实了即使所有者的类型不同,但不同类型的股票市场都存在羊群效应,并发现在市场上行、市场交易量较低和COVID-19导致的市场波动性较低时,羊群行为更为明显。

2.2. 国内文献研究

从国内目前的研究成果来看,已有不少的研究者从行为金融学的视角来探究中国市场的问题。国内学者主要利用在证券市场获得已知的交易数据进行分析,例如杜伟岸、彭博彦和周欢(2019) [9] 根据1991至2020期间的投资者交易数据,对机构、个人投资者过度自信引起过度交易进行实证分析,结果发现高收益区制中,投资者会因投资收益激励而更加过度自信,而且个人投资者的自信程度要强于机构投资者。田昌日(2019) [10] 基于DHS模型和Odean的“收入效应”假设的研究,对投资者过度自信心理进行分析和讨论,发现投资者的预期投资收益和所承担的风险随着过度自信的程度加大而不断增加。梁陈(2020) [11] 分析了个人投资者非理性投资行为的具体成因后发现,在证券市场中个人投资者一般处于弱势行为,经常会出现处置效应、频繁交易、盲目跟风等非理性投资行为,个人投资者非理性投资行为的很大一部分原因是存在着认知偏差。

此外,郁佳雯、顾佳等(2020) [12] 通过问卷针对当代大学生的理财意识、理财现状以及理财过程中存在的问题进行了调查,结果发现大学生关于理财方面的知识仍旧有限,经验仍有不足。王林玥(2020) [13] 运用卡方分析和多重响应分析等方法实证研究后发现,大学生对金融素养教育的响应大多集中于投资理财的实际操作,并结合影响当代大学生理财观念匮乏的因素从不同角度提出提高大学生投资理财能力及金融素养的对策建议。

3. 相关问卷调查分析

3.1. 调查问卷设计

炒股大学生股票投资现象具体调研框架如下表1所示:

Table 1. Research framework of stock investment phenomenon among college students

表1. 炒股大学生股票投资现象调研框架

非炒股大学生股票投资现象具体调研框架如下表2所示:

Table 2. Research framework of stock investment phenomenon among non-stock market students

表2. 非炒股大学生股票投资现象调研框架

3.2. 实地问卷调查

在实地问卷的调查中,被调查者是浙江省大学生,选取特定地点,用随机抽样调查方法随机在浙江10余所高等院校的学生中发放问卷,问卷回收及有效情况如下表3所示:

Table 3. Recovery and effectiveness of questionnaires

表3. 问卷回收及有效情况

3.3. 问卷信度分析

为了进一步考察问卷的可靠性,我对调查问卷作了信度分析。下表4为信度分析结果。

Table 4. Reliability analysis results of questionnaire

表4. 问卷信度分析结果

由表4可知,两份问卷内容都通过SPSS软件进行信度分析 [14],得到信度系数都较高,根据评判标准说明问卷内部信度都是良好的。

3.4. 问卷效度检验

效度指的是测量的有效性,现我对问卷的结构效度进行如下表5分析。

Table 5. Test results of KMO and Bartlett

表5. 调查问卷KMO和Bartlett的检验结果

由表5得,各个因子的结构相关性和结构性都很强,且通过了巴特利特检验。通过这两种数据可以表明两份问卷的结构都具有有效性,并且效度是良好的。

通过信效度检验后,发现检验结果与预先设计的结构基本吻合,为标准问卷使用。

4. 大学生股票投资现状的调查分析

根据调查结果发现,被调查人员的性别、学校与人口户籍分布都较均匀,说明问卷分发所得到的数据是合理有效的,抽样具有代表性。此外,我还注意到进行股票投资的主要以理工类与经管类的大三大四为主,男生进行股票投资比例远远大于女生,表明男生对股票投资更有热情。

在可支配生活费这方面,还可以看出大学生作为学生群体,进行股票投资时经济能力

有限。在经济来源这方面,调查发现生活费完全来自兼职的大学生进行股票投资的比例最低,这说明了经济能力有限又经济独立的大学生对于高风险的股票投资行为比较谨慎。

此外,当代大学生面对上半年股市的大起大落,调查发现仍有30.8%大学生投身于股市,这值得我们深入的探究。面对这样的总体特征调查结果,接下来我将对大学生股票投资现状进行调查分析。

在比较七个投资原因因素中,采用SPSS软件绘制出七个因素回收的有效问卷份数百分比的频数分布表,直观直接看出七个投资原因影响的大小。

Table 6. Frequency distribution of investment reasons

表6. 投资原因频数分布

从表6中可发现大学生进行股票投资影响较大的是为锻炼自己的理财和投资能力,体现了大学生具备较强的主体能动性,有思想和自主决定权。但想通过面对风险来调整自己心理素质这个因素只占了9.5%,大学生还处在半社会半校园的环境中,他们很可能还没有意识到良好心理素质对自己的重要性。

5. 基于Logic回归考察大学生股票投资的驱动因素

5.1. Logit回归分析

Logit回归属于概率型非线性回归,设因变量为y,表示是否进行股票投资。当其取值为1时,表示进行股票投资;取值为0时,表示未进行股票投资。影响y的15个自变分别记为 。分别表示性别、学校、年级、专业、空闲时间、生活费、生活费来源、户口所在地、家人进行股票投资、父母支持、同学炒股、专业课程、参加理财社团、自主学习、模拟炒股 [15]。

记事件发生概率为 ,发生概率与不发生概率之比为 ,则记事件发生的条件概率为 ,即为大学生进行股票投资的概率,得到Logit回归模型为:

其中 代表第i学生中进行股票投资的概率, 代表第i个学生中未进行股票投资的概率。用SPSS对统计数据进行Logit回归分析。回归结果显示模型拟合较优良。Logit模型已通过F检验和t检验,模型中不存在明显的异方差现象,进一步分析得到可靠而实用的信息。Logit回归结果见下表7。

Table 7. Likelihood ratio test table

表7. 似然比检验表

从表7卡方检验的结果来看,模拟炒股、家人进行股票投资、生活费来源、空闲时间、性别、学校、户口所在地、专业课程显著性不明显外,其余协变量均具有显著性。在0.05的显著水平下,其余自变量都通过了似然比检验。针对大学生个人信息,大学生进行股票投资受年级、专业背景与生活费额度影响较大。另外,针对投资教育现状,父母的支持、身边有同学进行股票投资、参加理财社团与自主学习股票的投资知识这几个因素是对大学生进行股票投资影响力较大。

5.2. 用逐步回归法筛选出有显著影响的变量

逐步回归法,其基本思路是依据各自变量的重要程度,每一步选一个重要的变量进入回归方程。为得到更为精准地模型,我们用逐步回归的方法筛选出对因变量影响显著的变量。

Table 8. Stepwise regression screening variables

表8. 逐步回归筛选变量

从表8得知,逐步筛选出变量x13,x10,x3,x14,x6,x11,x4,x12,x1,x2依次作为输入变量,说明个人基本信息与投资教育现状中这几个因素对大学生进行股票投资的影响比较显著。根据逐步回归结果显示10号模型的拟合度最优,结果如下表9。

Table 9. Stepwise regression coefficients

表9. 逐步回归系数

根据表9,可得到多元回归模型为:

由于偏回归系数是线性的,所以用来检验其显著性比较便捷。上表显示,该模型通过了t检验,具有显著意义。从上表我们还可以得到各自变量的标准偏回归系数。标准偏回归系数是用于对模型的不同系数进行检验,其值越大说明对因变量的影响越大。综合分析发现,大学生在父母的支持和身边同学进行股票投资影响下,可支配生活费有富余,拥有较多的空闲时间,且具有扎实的专业知识,大学生参加理财社团和自主学习股票投资相关知识是驱动大学生进行股票投资的主要因素。

6. 基于Apriori算法挖掘引起大学生股票投资认知偏差的因素

6.1. Apriori算法的实现

我们运用SPSS Modeler软件对于认知偏差进行数据挖掘 [16],期望得到影响大学生投资者产生认知偏差的主要因素。以下是我们进行软件操作的具体步骤:

1) 通过新建可变文件,将数据源文件导入;

2) 导入Apriori模型,设置前项和后项,设置模型最低条件支持度为10%,最小规则置信度为80%,最大前项数5,设置为专家模式,如图1;

Figure 1. Process diagram of establishing Apriori model

图1. 建立Apriori模型过程图

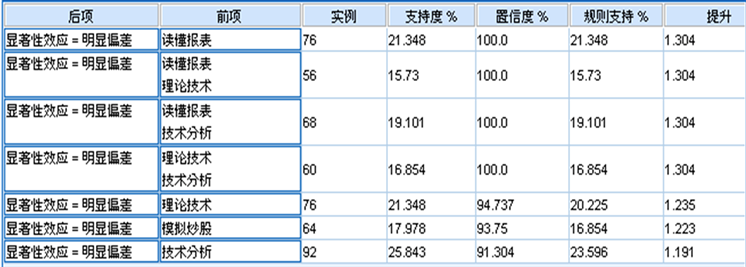

3) 运行Apriori模型,得到满足上一步所设置的关联规则的结果。我们可以得到大学生投资者存在认知偏差之间的关联,通过具体分析各因素之间的关联程度,找出影响认知偏差的主要因素,如图2。

Figure 2. Results of Apriori model

图2. Apriori模型结果图

6.2. Apriori算法的结果与影响认知偏差因素分析

运用SPSS Modeler软件进行挖掘,得到支持度在12%以上,置信度在80%以上,规则支持近10%所挖掘出的关联规则,并以此生成的关联网状图见图3。我们对结果进行筛选时,会遵循客观实际,从而得到了许多具有现实指导意义的关联规则。

Figure 3. Association network diagram

图3. 关联网状图

由图3分析可知,第一条关联规则为:当大学生股票投资过程中,表现为不明显的赌徒谬论、明显的家园倾向和明显的显著性效应时,有89.474%可能性会存在明显的过度交易现象,有89.474%可能性会存在明显的损失厌恶现象。

第二条条关联规则为:当大学生股票投资过程中,表现为不明显的赌徒谬论、明显的小数字定理和明显的显著性效应时,有86.885%可能性会存在明显的损失厌恶现象。

第三条关联规则为:当大学生股票投资过程中,表现为明显的家园倾向、明显的代表性启发和明显的小数字定理时,有81.395%可能性会存在明显的损失厌恶现象。

第四条关联规则为:当大学生股票投资过程中,表现为明显的赌徒谬论、明显的代表性启发和明显的显著性效应时,有81.356%可能性会存在明显的风险的时间偏好现象。

赌徒谬论、家园倾向、显著性效应、代表性启发和小数字定理这四种认知偏差都属于认知过程,而股票投资认知的形成主要由个人、家庭、学校和社会教育影响而成的,包括自主学习股票投资的相关知识,家人对你的理财的教育和学校开设关于股票投资的相关课程等等。所以投资教育现状是引起大学生股票投资认知偏差的主要因素。

6.3. Apriori算法分析投资教育与认知偏差因素

根据上文对认知偏差进行数据挖掘,我们发现教育对于认知偏差的影响最大。为了研究教育的哪些因素对于认知偏差影响最大,我们继续找出目前教育状况存在的主要问题,并给出合理的建议。

我们通过运用关联规则中的Apriori算法,得到以下图4结果:

Figure 4. The correlation between investment education status and cognitive bias

图4. 投资教育现状和认知偏差之间的关联

根据图4可知:不能读懂报表,没有理论技术或者不能运用技术分析,没有进行模拟炒股的大学生,都存在明显的认知偏差。其置信度高于93%,支持度高于15%,可靠性很高。

我们可知:能否读懂上市公司的财务报表、是否用过一些投资理论或价值评估技术,是否能够理解或熟练应用技术分析方法,是否进行过模拟炒股,这4个因素是大学生产生明显认知偏差的主要原因。而这4个因素主要来源于投资教育状况中的个人因素。

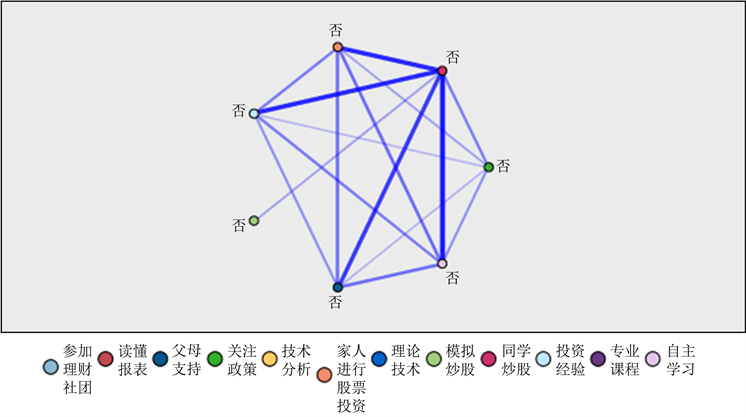

因为个人的投资教育状况又受到家庭、社会、学校的影响,对于个人投资教育影响因素继续深入,绘制个人教育与其他教育之间的网状图5。

根据图5可知:个人教育主要受学校因素的影响,专业是否已开设过股票投资的相关课程,是否参加过与理财投资有关的社团,是否自主学习过股票投资相关知识这3个学校因素对于大学生能否掌握股票基础知识的基础。因此要引导大学生理性投资,学校教育影响至关重要。

Figure 5. Correlation network diagram between individual investment education factors and other education factors

图5. 个人投资教育因素与其他教育因素之间的关联网状图

7. 调研结论及创新点

首先,本文通过对浙江省10余所本专科院校在校大学生的问卷调查发现,大学生进行股票投资行为的主要原因是为了锻炼自己的理财和投资能力,但同时想通过面对风险来调整自己心理素质这个因素只占了9.5%,这说明了大学生还没有意识到良好心理素质对自己的重要性;其次,本文引入性别、学校、年级等15个大学生股票投资的变量并基于Logic逐步回归发现,大学生在父母的支持和身边同学进行股票投资影响下,可支配生活费有富余,拥有较多的空闲时间,且具有扎实的专业知识,大学生参加理财社团和自主学习股票投资相关知识是驱动大学生进行股票投资的主要因素;最后,本文运用Apriori算法进行数据挖掘得出个人教育对大学生在股票投资方面产生认知偏差的影响较大,对个人教育影响因素的继续深入挖掘,又进一步得出个人教育主要受学校因素的影响。

不同于大多数相关学者直接从炒股大学生单方面的角度进行研究,本文从双视角解读炒股大学生和非炒股大学生各自对股票投资的看法,找到驱动大学生参与炒股的主要因素。在信息反馈方面,本文不只局限于对数据资料的简单描述性统计,同时运用Logic回归方法、Apriori算法以及多种统计分析方法,所得结论更为可靠,挖掘出更深层次的信息。在全面了解大学生股票投资现状和投资教育状况之下,本文更进一步分析了引起大学生股票投资认知偏差的主要因素,得出学校教育对大学生理性投资的影响至关重要。

8. 相关对策与建议

8.1. 基于投资教育的对策

8.1.1. 学校投资教育的对策建议

开设股票投资课程,加强股票投资教育。与此同时,建设更加全面的投资教育链,从基础课、专业课、选修课一直到模拟实习课。使得投资教育更具专业性、针对性,对培养理财专业人才具有重大意义。还应开设较为先进尖端的理财课程,可供具备其他相关理财专业基础的学生选修,以此培育出高端投资理财人才。对经管类及非经管类不同层次的学生进行因材施教。另一方面,还应加强完善网上教学,开阔学生视角,拓宽知识库;在学校现有的投资理财课程的基础上,积极拓展本校的网上投资理财教育课程。最后,开展模拟股票投资大赛,提高学生兴趣,缩短理论与实践之间的距离,让学生在实践中对理论知识有进一步的了解。

8.1.2. 家庭投资教育的对策建议

从对学生家长的访谈结果来看,非炒股大学生的家庭对大学生进行股票投资行为存在一些认识上的误区。家长要改变传统观念,并加强自己投资理财能力。其次,家长不能忽视孩子的投资教育,对孩子进行投资教育时应该运用适当的方式方法,下意识地传授投资的知识,为孩子树立正确的金钱观和理财观,在适当的时间鼓励孩子进行有计划的投资,让孩子独立管理财富,潜移默化中培养孩子的投资能力。

8.1.3. 个人投资教育的对策建议

大学生要积极阅读投资理财资料,提高理财的理性认识,应该及时更新知识储备,浏览财经网站以及时获取最新财经动态、投资理财讯息,不断提高投资理财能力。让大学生能重视学习才是加强理财教育的重中之重。通过学习投资理论和价值评估技术,为自己实际的理财操作提供强大的储备。

8.2. 大学生认知偏差行为的建议

8.2.1. 树立正确的投资观念

首先,应该认真学习相关的理财投资知识,在掌握一定的投资技术上,并能灵活运用投资知识,从而制定适合自己的股票投资策略。其次,明白市场的走势并不总是由基本面决定的,有可能是投资者的群体性乐观或悲观导致股市的异常波动。股市充满了不确定性和多变性,因此我们要认真研究过去股市涨落,从而在未来投资时提高警惕。

8.2.2. 树立大学生的投资风险意识

作为不成熟的大学生投资者,掌握的信息也不全面,必须树立风险意识。除此之外,还要学会运用投资组合来分散投资的风险,同时要保持良好的心态去看待股市的起伏,从而能降低投资风险。并且要重视股票投资的相关知识学习,多去阅读一些关于证券市场操作和技术分析的书籍来充实自己。

文章引用

唐自峰,黄 强,姚燕云. 大学生股票投资教育和认知偏差

Stock Investment Education and Cognitive Bias of College Students[J]. 应用数学进展, 2022, 11(07): 4363-4376. https://doi.org/10.12677/AAM.2022.117462

参考文献

- 1. Lichtenstein, S., Fischhoff. B. and Philips, L.D. (1982) Calibration of Probablities: The State of the Art to 1980. In: Kahneman, D., Slovic, P. and Tverskey, A., Eds., Judgment under Uncer-tainty: Heuristics and Biases, Cambridge University Press, Cambridge, 306-334. https://doi.org/10.1017/CBO9780511809477.023

- 2. Adebambo, B.N. and Yan, X. (2017) Investor Overconfi-dence, Firm Valuation, and Corporate Decisions. Management Science, 64, 5349-5369. https://doi.org/10.1287/mnsc.2017.2806

- 3. Pruna, R.T., Polukarov, M. and Jennings, N.R. (2020) Loss Aver-sion in an Agent-Based Asset Pricing Model. Quantitative Finance, 2, 275-290. https://doi.org/10.1080/14697688.2019.1655784

- 4. Shefrin, H. and Statman, M. (1984) Explaining Investor Preference for Cash Dividends. Journal of Financial Economics, 13, 253-282. https://doi.org/10.1016/0304-405X(84)90025-4

- 5. Wu, G., Yang, B. and Zhao, N. (2020) Herding Behavior in Chinese Stock Markets during COVID-19. Emerging Markets Finance and Trade, 56, 3578-3587. https://doi.org/10.1080/1540496X.2020.1855138

- 6. 杜伟岸, 彭博彦, 周欢. 机构、个人投资者过度自信差异研究——基于TVAR模型[J]. 投资研究, 2019, 38(3): 51-62.

- 7. 田昌日. 基于行为金融的证券市场投资者过度自信实证研究[J]. 智富时代, 2019(11): 38-39.

- 8. 梁陈. 浅谈个人投资者非理性投资行为中的认知偏差[J]. 消费导刊, 2020, 39(1): 202-203.

- 9. 郁佳雯, 顾佳, 凌于迪, 马晓彬. 大学生理财存在的问题及对策研究[J]. 农村经济与科技, 2021, 32(4): 79-80.

- 10. 王林玥. 新时代大学生投资理财现状及金融素养水平的分析[J]. 现代商业, 2020(25): 154-156.

- 11. 廖敏. 问卷的信度和效度以及SPSS软件运用[J]. 科技展望, 2016, 26(16): 290-291.

- 12. 王覃刚, 冷冰. 武汉大学生投资理财现状分析——基于Logit模型的实证研究[J]. 经济研究导刊, 2015(6): 114-116.

- 13. 范德祖. 在校大学生股票投资的现状及影响分析[J]. 中国商论, 2019(15): 35-36.

- 14. 董曌琦. 专业背景对股票投资绩效影响研究[J]. 现代经济信息, 2021(15): 119-120-137.

- 15. Kahneman, D. and Tversky, A. (1973) On the Psychology of Prediction. Psychological Review, 80, 237-251. https://doi.org/10.1037/h0034747

- 16. 张治斌. 基于SPSS Modeler的数据挖掘过程解析[J]. 数字技术与应用, 2017(9): 72-73.