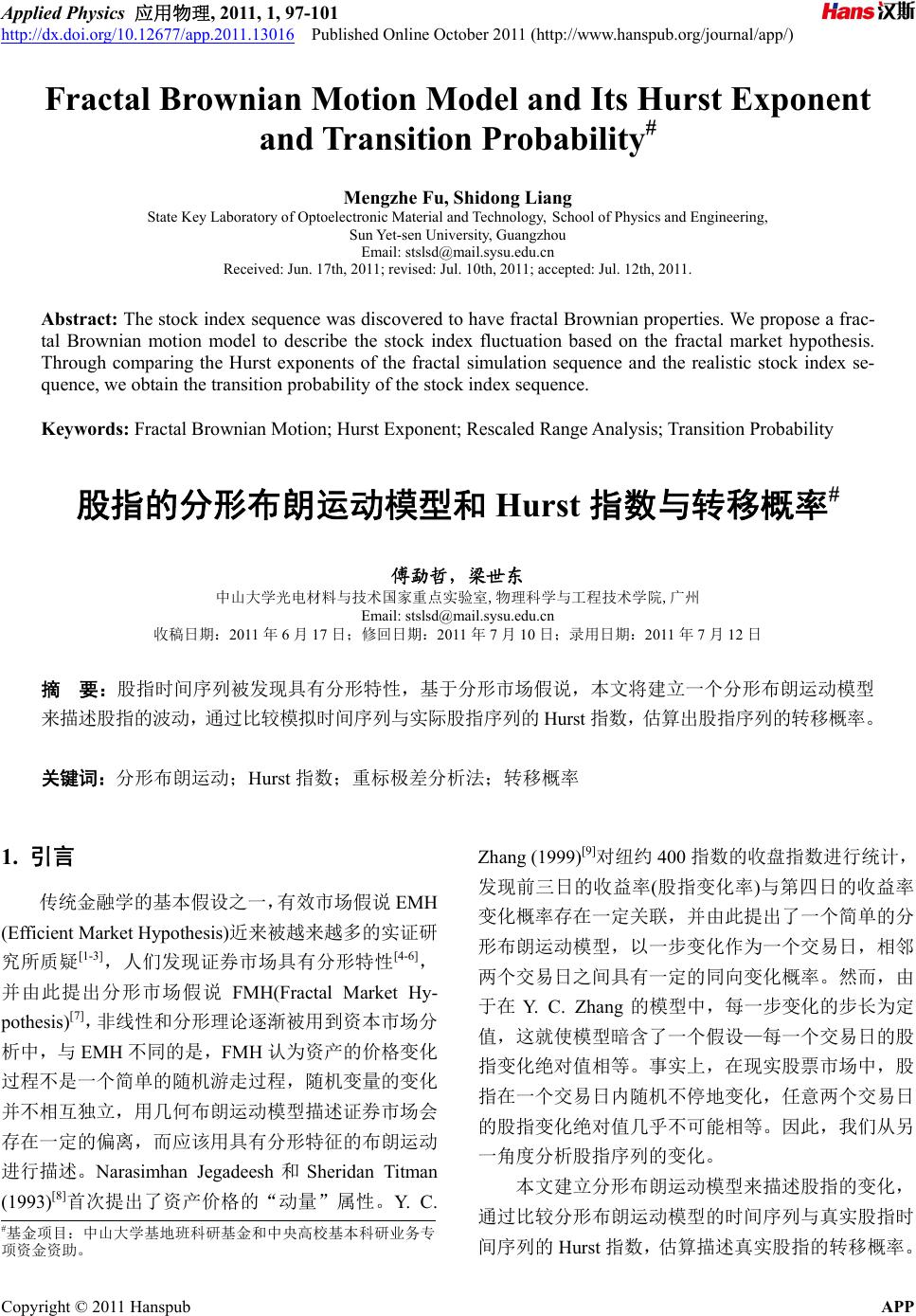

Applied Physics 应用物理, 2011, 1, 97-101 http://dx.doi.org/10.12677/app.2011.13016 Published Online October 2011 (http://www.hanspub.org/journal/app/) Copyright © 2011 Hanspub APP Fractal Brownian Motion Model and Its Hurst Exponent and Transition Probability# Mengzhe Fu, Shidong Liang State Key Laboratory of Optoelectronic Material and Technology, School of Physics and Engineering, Sun Yet-sen University, Guangzhou Email: stslsd@mail.sysu.edu.cn Received: Jun. 17th, 2011; revised: Jul. 10th, 2011; accepted: Jul. 12th, 2011. Abstract: The stock index sequence was discovered to have fractal Brownian properties. We propose a frac- tal Brownian motion model to describe the stock index fluctuation based on the fractal market hypothesis. Through comparing the Hurst exponents of the fractal simulation sequence and the realistic stock index se- quence, we obtain the transition probability of the stock index sequence. Keywords: Fractal Brownian Motion; Hurst Exponent; Rescaled Range Analysis; Transition Probability 股指的分形布朗运动模型和 Hurst 指数与转移概率# 傅勐哲,梁世东 中山大学光电材料与技术国家重点实验室,物理科学与工程技术学院,广州 Email: stslsd@mail.sysu.edu.cn 收稿日期:2011年6月17 日;修回日期:2011 年7月10 日;录用日期:2011年7月12 日 摘 要:股指时间序列被发现具有分形特性,基于分形市场假说,本文将建立一个分形布朗运动模型 来描述股指的波动,通过比较模拟时间序列与实际股指序列的 Hurst 指数,估算出股指序列的转移概率。 关键词:分形布朗运动;Hurst 指数;重标极差分析法;转移概率 1. 引言 传统金融学的基本假设之一,有效市场假说EMH (Efficient Market Hypothesis)近来被越来越多的实证研 究所质疑[1-3],人们发现证券市场具有分形特性[4-6], 并由此提出分形市场假说 FMH(Fractal Market Hy- pothesis)[7],非线性和分形理论逐渐被用到资本市场分 析中,与 EMH 不同的是,FMH 认为资产的价格变化 过程不是一个简单的随机游走过程,随机变量的变化 并不相互独立,用几何布朗运动模型描述证券市场会 存在一定的偏离,而应该用具有分形特征的布朗运动 进行描述。Narasimhan Jegadeesh和Sheridan Titman (1993)[8]首次提出了资产价格的“动量”属性。Y. C. Zhang (1999)[9]对纽约400 指数的收盘指数进行统计, 发现前三日的收益率(股指变化率)与第四日的收益率 变化概率存在一定关联,并由此提出了一个简单的分 形布朗运动模型,以一步变化作为一个交易日,相邻 两个交易日之间具有一定的同向变化概率。然而,由 于在 Y. C. Zhang的模型中,每一步变化的步长为定 值,这就使模型暗含了一个假设—每一个交易日的股 指变化绝对值相等。事实上,在现实股票市场中,股 指在一个交易日内随机不停地变化,任意两个交易日 的股指变化绝对值几乎不可能相等。因此,我们从另 一角度分析股指序列的变化。 本文建立分形布朗运动模型来描述股指的变化, 通过比较分形布朗运动模型的时间序列与真实股指时 间序列的Hurst 指数,估算描述真实股指的转移概率。 #基金项目:中山大学基地班科研基金和中央高校基本科研业务专 项资金资助。  傅勐哲 等股指的分形布朗运动模型和指数与转移概率 98 | Hurst 2. 分形布朗运动模型 2.1. 模型建立 证劵市场的股指和股价波动可以认为是一个随机 过程。早期的研究基于有效市场假说,把这种波动看 作是标准布朗运动,近期的研究发现股指和股价的波 动具有分形的特征,偏离标准布朗运动。这种偏离的 程度可以用 Hurst 指数来描述 [10]。我们建立一个一维 的分形布朗运动模型来模拟股指序列,它具有以下几 个要点: 1) 以点(X)的坐标代表股指,X每一次变化步长为 一个单位(+1 或–1),向正方向变化(xt + 1 = xt + 1)表示 股指上涨,向负方向变化(xt + 1 = xt – 1)表示股指下跌。 2) 令始点 t0 = 0 时刻,股指为1000 点,且下一时 刻向正、负方向变化的概率相同。在此之后,每一步 股指的跳动都与上一步的变化方向有关:如果 ti时股 指与 ti – 1 的股指相比发生向正方向变化,则 ti+1 时刻向 正方向跳动的概率为 p(0.5 < p < 1),而向负方向变化 的概率为(1 – p),反之,相反。以此类推,重复进行 变化。 3) 考虑到在真实股票市场中,每一个交易日的股 指变化不可能只有一个步长(+1 或–1),以及在我国的 股票市场上单日股指变化的幅度被限制为 –10%~10%,为简便起见,我们选择每 100 次的变化量 (在t0时刻,同向变化 100 次的变化正好为起始股指 1000 的10%,同时避免选取单数时,变化不可能等于 0的情况)来模拟一个交易日的变化。 4) 可以认为股票市场第(i + 1)天的开盘指数等于 第i天的收盘指数,第(i + 1)个交易日的第一步变化趋 势的方向由前一天的收盘指数关系确定:如果第 i天 的收盘指数大于开盘指数,在这个交易日内,股指上 涨,即第(i + 1)步有概率p > 0.5 上涨,和小概率(1 – p) 下跌,反之相反;若第 i天收盘指数等于开盘指数, 在这个交易日股指无涨跌,第(i + 1)步具有相同概率上 涨或者下跌。这样,在实际编程中,我们取 101 步。 当p = 0.5,序列是标准布朗运动,p不等于0.5 为分形的布朗运动。我们应用重标极差法(R/S, Re- scaled Range Analysis)R/S计算这个分形布朗运动时间 序列的 Hurst 指数,我们知道Hurst 指数是描述随机运 动特征的统计量,当 H = 0.5时,序列为标准布朗运 动,当 H偏离 0.5 时,序列偏离标准布朗布朗运动, 成为分形布朗运动。我们分别取不同的模型参数 p的 情况下,计算分形布朗运动序列的 Hurst 指数,并比 较真实股指序列的 Hurst指数,当这两个序列的 Hurst 指数相等或相近时,可以认为这两个序列有相同的随 机特性。因此可以用这时的参数p值估计真实指数股 指序列的转移概率。 2.2. 模型模拟 利用 Matlab R2010a编写分形布朗运动模型程序, 我们分别做了两次模拟,每次取 1,010,000 步,每步的 转移概率取 p = 0.6,给出结果分别在图 1中(a)和(b), 它们反映模拟股指每一步变化与时间的关系。另外, 每隔 100 步记录一次模拟股指,得到图 1中的(c)和(d), 它们分别对应(a)和(b) 的模拟交易日收盘股指与时间 的关系,反映每日的股指的波动。 3. Hurst 指数计算 3.1. Hurst 指数简介 Hurst 指数是描述时间序列特征的统计参量。H. E. Hurst 在他1951 年发表的文章《水库的长期贮存能力》 [11]中提出用带偏离的随机游走(分形布朗运动)更好地 描述水库的长期贮存能力,并引进 Hurst 指数描述这 种分形的布朗运动的特性。之后 Hurst 指数逐渐发展 成为描述时间序列分形特征的一个重要参量。 Hurst 指数的取值在 0~1之间:当 H = 0.5,即为 通常的标准(几何)布朗运动,是独立随机过程,时间 序列是随机的;当 0 < H < 0.5,时间序列为红噪声, 具有反持续性;当 0.5 < H < 1,时间序列为黑噪声, 具有持续性。 计算 Hurst指数的常用方法有重标极差法(R/S, Rescaled Range Analysis)和多重分形消除趋势波动分 析法(MF-DFA,Multifractal Detrended Fluctuation Ana- lysis)等,我们将用前一种方法(RS法)计算时间序列 的Hurst 指数。 3.2. R/S 法计算 Hurst 指数[12] 假设有一个时间长度为(N + 1)的股指时间序列 P: 12 1 ,,, N Pptpt pt ,根据 RS方法计算 Copyright © 2011 Hanspub APP  傅勐哲 等 | 股指的分形布朗运动模型和 Hurst 指数与转移概率 Copyright © 2011 Hanspub APP 99 Figure 1. (a) and (b) are two independent simulations of fractal Brown motion series in the transition probability p = 0.6 with 101 × 104 steps, and (c) and (d) are their corresponding series with every 100 steps 图1. (a) 和 (b) 转移概率为 p = 0.6 两次分形布朗运动的模 拟结果(1,010,000 步),(c)和(d)对应这两次序列每 100步的结果 随机序列的 Hurst 指数,我们引入股指时间序列 P所 对应的股指收益率时间序列, ,其中 ,它反映股指时间序列基本的 随机序列特征。将整个收益率序列分为时长为 n的 12 ,, , N rrr r 1 ln ln ii rpt pt 1 2 2 , 1 1 j n Ikj k SNM nj (4) i mm Nn个相邻收益率子时间序列(sub-period),每 个子时间序列记为 12 ,,,,, j jj kj nj I NNN N ,其 在一定收益率子序列长度n值下的R/S 统计量表 示为 1 1 RS j j mI H H njI R cnn mS (5) 中j = 1,2,3,,m,每个收益率子时间序列的元素记为 Nk,j。这样,每个收益率子时间序列 Ij的平均值为 由式(5)可以看出,R/S 统计量与 n的H次幂成正 比,因此,式(5)两边取对数,可得到 , 1 1n j kj k M N n (1) R loglog log Sn H n c (6) 在计算每个收益率子时间序列Ij中,其中第 k个 元素的累计离差值为 计算不同n值下的(RS)n后,在logn-log( RS)n 的双对数图上进行线性回归,直线的斜率即为股指序 列的 Hurst 指数。 ,, 1 ,1,2,3,, k kjij j i X NMk n j (2) 每个收益率子时间序列Ij的极差定义为: 4. 转移概率估算 1, 2,, 1, 2,, max,, , min,, , j Ijjk jj kj RXXX XX X (3) 4.1. 中国股票市场的 Hurst 指数 我们选取上证综合指数(000 001,以下简称上证综 每个收益率子时间序列Ij的标准差可以表示为  傅勐哲 等股指的分形布朗运动模型和指数与转移概率 100 | Hurst 指)自1998年1月5日至2011年3月17 日,共 3190 个数据点 1。选取股指收益率子时间序列长度范围 n 为10~100,利用 Matlab 绘制 logn-log( RS)n双对数图 (图2)并计算 Hurst 指数。 一次项线性拟合后,得到直线方程为式(7): log( RS)0.6191log0.1610 nn (7) 所以,基于所选数据的上证综指H = 0.6191。这 结果与国内关于分形市场的研究结果接近,在 0.6附 近[13-16]。 4.2. 模型参数p的估算 为了与上证综指在分形特征上具有可比性,我们 使用 3190 个交易日的数据,因此,选取模拟步数为 101 × 3190 = 322,190,选取模拟的分形布朗运动子时 间序列长度与股指收益率子时间序列的长度一样 为10~100。对 0.55 < p < 0.95,间隔 0.05,以 及p = 0.99 共10 个p值分别做 20 次模拟,计算Hurst 均值,结 果如表 1所示。 5. 结果与讨论 从表 1中我们可以得出以下几点结论: 1) 对同一个 p值,不同的模拟过程 Hurst 指数不 完全相同,这是由于模拟的时间序列是一个随机过程, 任何两次模拟有完全相同变化路径的可能性极低,我 们通过多次模拟取平均来给出 Hurst指数。在一次模 拟过程中,若连续多次变化的随机函数值都恰好在 (0,p)内,即连续地出现上升或者下降,这个过程就更 趋向于一个自相似过程,H值会比较高。反之,如果 相邻多步变化的随机函数值在(p,1)区间内,即波动变 明显,则这个过程就趋向于独立随机过程,H值就会 比较接近0.5。 2) 对不同的 p值,运用 Origin 7.5 绘制 H均值与 p的关系以及 20次模拟对应的标准误差,如图 3所示: 从图 3可以看出,当 p值接近 0.5时,相邻多步变化 的随机函数值较容易在(0,p)和(p,1)两个区间内跳动, 模拟的过程更趋向于非自相似独立过程,H平均值较 Table 1. The mean values and error bar of H index with different transition probabilities 表1. 不同转移几率 p值下的 Hurst 指数均值 p 0.55 0.60 0.65 0.70 0.75 0.80 0.85 0.90 0.95 0.99 H平均值 0.5860 0.5893 0.5922 0.5972 0.6021 0.6043 0.6074 0.6189 0.6361 0.6918 H标准差 0.0127 0.0179 0.0132 0.0124 0.0158 0.0155 0.0173 0.0141 0.0157 0.0175 Figure 2. The logarithm of the length of r series log(n) versus log(R/S) 图2. 股指收益率子序列长 n的对数与 log(R/S)n Figure 3. Hurst index H versus transition probability p of the stock index series 图3. H指数与转移几率 p的关系 2 2数据平均值和标准差从 20 次模拟中得到。 1上证综指收盘价数据来源于国泰安数据服务中心 CSMAR Solution。 Copyright © 2011 Hanspub APP  傅勐哲 等股指的分形布朗运动模型和指数与转移概率101 | Hurst 小,在 p > 0.5的情况下,H平均值都要大于 0.5,随 机过程为一个黑噪声(持续性)过程。随着 p的增加,H 平均值缓慢增加,当 p ≥ 0.85,H平均值迅速增加,当 p值接近 1时,相邻多步变化的随机函数值更多在(0,p) 这个区间,模拟的过程趋向于自相似非独立过程,H 均值较大。当p达到 0.99时,Hurst 平均值仍然只有 0.6918,根据分形维与 Hurst 指数的关系[17],我们可 以得到分形维D = 2 – H = 1.3082,也就是说,只要有 随机性存在(p ≠ 1),H不等于 1,模拟的时间序列就一 定会具有分形特征(D ≠ 1)。 3) 分析股指序列,我们可以得到上证综指序列的 H = 0.6191,它对应分形布朗运动序列当p = 0.9时的 H平均值 H = 0.6189。因此,可以认为转移概率 p = 0.9 时,我们的分形布朗运动模型比较接近上证综指序列 的变化。也就是说,在实际交易日中的某一时点,上 证综指若上涨,则在下一时点,它有90%的概率也是 上涨;反之,若果上证综指下跌的话,则在下一时刻 它有 90%的概率下跌。但是值得注意的是,这里的变 化只是针对一个交易日中100 步变化中的一步,对于 每个交易日随上一个交易日的涨跌方向变化的概率并 不为 90%,要估计交易日股指收益率同向变化的概率, 还需要计算 100 步变化后股指上涨、持平或者下跌的 概率。 6. 总结 本文我们应用 Hurst 指数的重标极差法分析股指 序列的分形布朗运动特征,给出股指序列的 Hurst 指 数为 0.6191,这与其他方法给出的结果Hurst 指数 约 为0.6 是一致的[14-16],这说明股指序列是分形的布朗 运动,分形维数为1.3082。我们建立分形布朗运动模 型,引进转移概率(同向变化 概率),通过比较分形布 朗运动和真实股指序列的 Hurst指数,给出股指序列 的分形特征和转移概率。在交易日日间的同向变化概 率达到 90%。在今后的工作中,我们可以采用二叉树 的方法计算交易日收盘股指同向变化的概率;统计分 形布朗运动模型给出股指序列的分布函数,根据分布 函数,进一步研究证劵市场的其他问题,如改进期权 定价公式,VaR 模型等。 7. 致谢 作者感谢中山大学基地班科研基金和中央高校科 研业务专项资金资助。 参考文献 (References) [1] F. M. De Bondt, R. Thaler. Does the stock market overreat? The Journal of Finance, 1985, 40(3): 793-805. [2] T. Loughran, J. R. Ritter. The new issues puzzle. The Journal of Finance, 1995, 50(1): 23-51. [3] N.-F. Chen, R. Roll and S. A. Ross. Economic forces and the stock market. The Journal of Business, 1986, 59(3): 383-403. [4] N. Jegadeesh, S. Titman. Profitability of momentum strategies: an evaluation of alternative explanations. The Journal of Finance, 2001, 56(2): 699-720. [5] W. R. Gebhardt, S. Hvidkjaer and B. Swaminathan. Stock and bond market interaction: Does momentum spill over? Journal of Financial Economics, 2005, 75(3): 651-690. [6] M. E. Drew. Do momentum strategies work? Australian evidence. Managerial Finance, 2007, 33(10): 772-787. [7] E. E. Peters. Fractal market analysis: applying chaos theory to investment and economics. A Wiley Finance Edition, 1994: 39- 53. [8] N. Jegadeesh, S. Titman. Returns to buying winners and selling losers: Implications for stock market efficiency. The Journal of finance, 1993, 48(1): 65-91. [9] Y. C. Zhang. Toward a theory of marginally efficient markets. Physica A, 1999, 269: 30-44. [10] B. B. Mandelbrot. The fractal geometry of nature. American Journal of Physics, 1983, 51(3): 286. [11] H. E. Hurst. Long-term storage of capacity of reserviors. Ameri- can Society of Civil Engineering, 1951, 116: 770-808. [12] K. Kim. Hurst exponents in futures exchange markets. Interna- tional Journal of Modern Physics C, 2006, 17(12): 1831-1838. [13] 黄诒蓉. 中国股市分形结构的 R/S 实证分析[J]. 现代管理科 学, 2005, 24(2): 53-55. [14] 陈炜, 吴世农. 中国股票市场长期记忆特性研究[J]. 当代财 经, 2003, 24(6): 49-51. [15] 卢方元. 中国股市收益率的多重分形分析[J]. 系统工程理论 与实践, 2004, 6: 50-55. [16] 高红兵, 潘瑾, 陈宏民. 我国证券市场波动的Hurst 指数[J]. 东华大学学报, 2001, 27(4): 22-25. [17] 陈栋. 基于分形R/S 的中国股市的复杂性研究[D]. 厦门大学, 2007. Copyright © 2011 Hanspub APP |