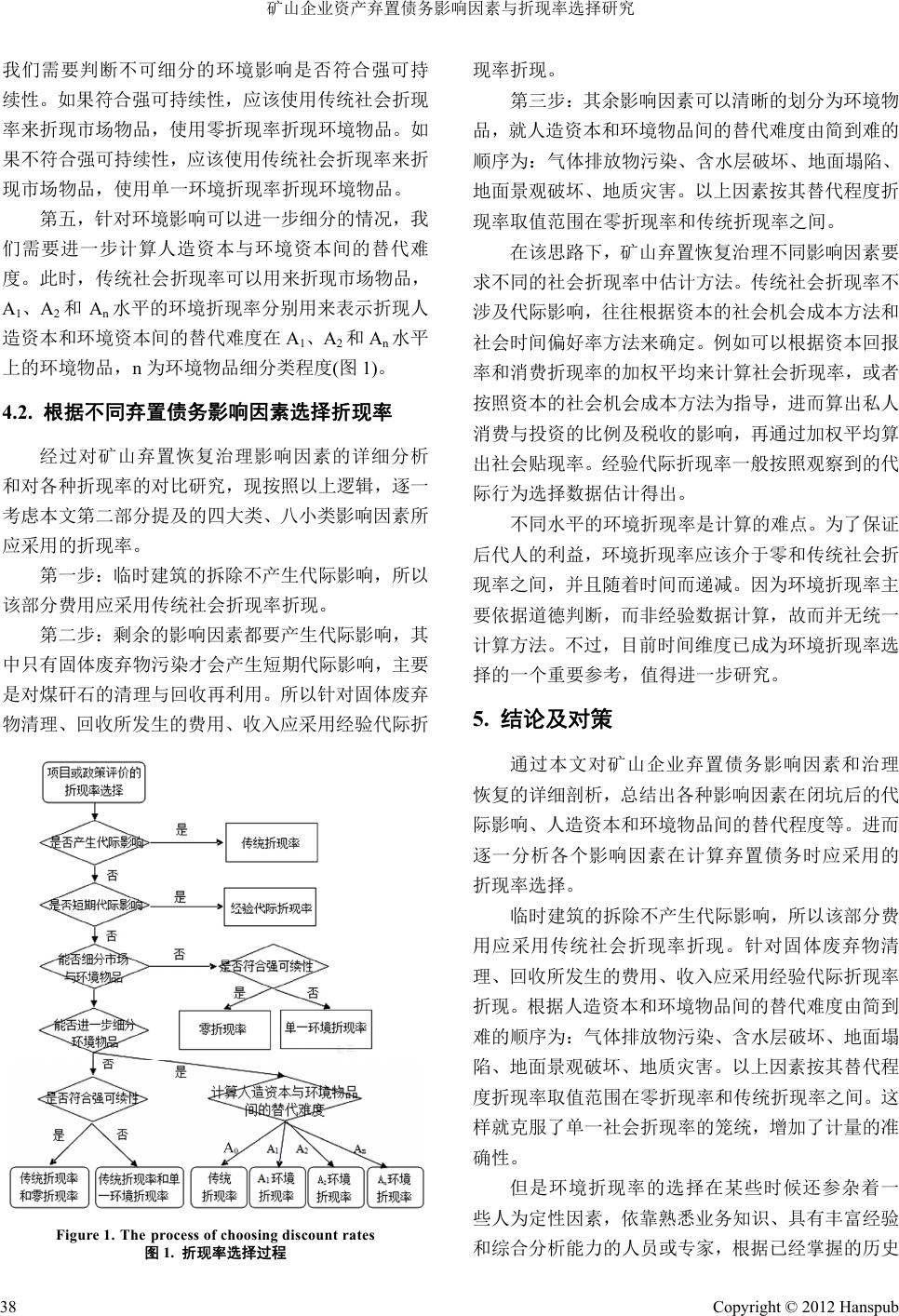

Advances in Environmental Protection 环境保护前沿, 2012, 2, 32-39 http://dx.doi.org/10.12677/aep.2012.23006 Published Online September 2012 (http://www.hanspub.org/journal/aep.html) The Study on the Influencing Factors of Mining Enterprises’ Asset Retirement Obligations and Choose of Discount Rates* Li Mi, Gaoliang Xue, Jing Zhang School of Economics & Management, Inner Mongolia University, Huhhot Email: xuegaoliang@163.com Received: Jun. 17th, 2012; revised: Jul. 6th, 201 2; ac ce pte d: Ju l. 17th, 2012 Abstract: The article analyzes the influencing factors of mining enterprises’ Asset Retirement Obligations and the measures of restoring mine environment. Combining with four differen t discount rates (experimentation-orien ted inter- generational discount rate, zero social discount rate, unitary environmental discount rate and dual social discount rate), the study sums up various influencing factors on the intergenerational effect and degree of substitution between man-made capital and environmental goods after the mine was abandoned and then analyzes retirement obligation adopted by each factor in calculation of discount rate. Keywords: Mining Enterprises; Asset Retirement Obligations; Influencing Factors; Discount Rates 矿山企业资产弃置债务影响因素与折现率选择研究* 米 莉,薛高亮,张 京 内蒙古大学经济管理学院,呼和浩特 Email: xuegaoliang@163.com 收稿日期:2012 年6月17 日;修回日期:2012 年7月6日;录用日期:2012 年7月17 日 摘 要:本文通过对矿山企业弃置债务的影响因素和治理恢复措施的详细剖析,结合四种不同折现率(经验代际 折现率、零社会折现率、单一环境折现率和双重社会折现率),进而逐一分析各个影响因素在计算弃置债务时应 采用的折现率。在此基础上提出了机制、政策上的对策建议。 关键词:矿山弃置;恢复治理;影响因素;折现率 1. 引言 人口、环境、资源问题是当今社会可持续发展的 三大主要问题,实现三者的协调、均衡、和谐发展是 当务之急。从一定角度来讲,区域可持续发展是社会 可持续发展的一个子系统,而矿山生态环境问题是该 区域可持续发展的中心和关键。矿山是人类社会活动 对地质环境影响最为强烈的场所之一,人类在开发利 用矿产资源的过程中,可能会改变或破坏了矿区的自 然生态环境,产生众多的地质灾害,进而影响人类自 身的生存环境。李君浒等(2008)[1]总结目前矿山开采对 环境的影响主要表现在以下三个方面:一是矿业开发 带来的负效应巨大;二是采矿使地下水均衡系统受到 破坏,导致部分区域地下水位下降,造成大面积疏干 漏斗,引起地表严重缺水;三是采矿中“三废”问题 严重。 矿山企业受我国《环境保护法》、《矿产资源法》、 《矿山地质环境保护规定》等法律法规的制约,必须 承担一定的环境保护责任。例如需要在生产前期构建 一些环境保护措施,在生产期间要维护生态环境,还 *资助信息:本文是教育部人文社会科学研究项目“矿山企业资产 弃置债务研究:影响因素与制度设计”(项目编号:10XJA630007)。 Copyright © 2012 Hanspub 32  矿山企业资产弃置债务影响因素与折现率选择研究 须在生产结束后恢复开采区的生态环境。鉴于此,矿 山企业在生产过程乃至结束后,将面临着生态环境保 护和恢复的资金支出,会计上将这笔未来的资金支出 提前确认,记录为资产弃置债务。我国在对于矿山企 业资产弃置债务方面并没有制定具体的准则,只是在 《企业会计准则第 27 号——石油天然气开采》第 23 条中对石油企业资产弃置债务规定:“企业承担的矿 区废弃处置义务,满足《企业会计准则第 13 号—— 或有事项》中预计负债确认条件的,应当将该义务确 认为预计负债,并相应增加井及相关设施的账面价 值。不符合预计负债确认条件的,在废弃时发生的拆 卸、搬移、场地清理等应当计入当期损益”。《企业会 计准则第 13 号——或有事项》中规定“预计负债应当 按照履行相关现时义务所需支出的最佳估计数进行 初始计量。企业在确定最佳估计数时,应当综合考虑 与或有事项有关的风险、不确定性和货币时间价值等 因素。货币时间价值影响重大的,应当通过对相关未 来现金流出进行折现后确定最佳估计数”。 第13 号会计准则中明确规定资产弃置债务这种 预计负债的确定应该考虑货币时间价值,简而言之即 折现。目前关于社会折现率(Social Discount Rate)的理 论一般关注两个层面:一个是考虑代际公平的伦理层 面,另一个是经济层面。所谓“代际公平”,是指当 代人和后代人在利用自然资源、满足自身利益、谋求 生存与发展上权利均等。这一理论最早由美国国际法 学者 Edith Brown Weiss[2]于1984 在《生态法季刊》上 发表的一篇名为“行星托管:自然保护与代际公平” 的论文中提出。代际公平中有一个重要的“托管”的 概念,认为人类每一代人都是后代人类的受托人,在 后代人的委托之下,当代人有责任保护地球环境并将 它完好地交给后代人。 最早对社会折现率的探讨可以上溯到 Pigou (1920)[3]和Ramsey(1928)[4],他们强烈反对折现,认为 将后代人效用赋予一个较低权重是不合理的,而应该 采用零折现率。Pigou 认为“使用纯时间偏好折现意 味我们的远视能力是有缺陷的 ”,Harrod(1948)[5]也持 有类似此种观点,认为“纯时间偏好只是对贪婪一词 的一个较礼貌的说法”。持有该种观点的学者强调当 代人有责任给后代人提供平等发展机会,这一责任使 后代人的福利与当代人的福利被同等对待,而折现有 损于这种平等。但此时关于折现率的探讨是纯粹关于 效用的,所以强调了这里需要为零的是纯时间偏好 率,而并没有去否定资金的时间价值。这种零折现率 的想法从后期理论的发展来看,至少是较为片面的, 因为早期的这种代际公平的思考对社会发展估计不 足。既然要考虑代际间的公平,首先要考虑的问题是 不同代人处于不同的社会环境,社会的发展速度必将 越来越迅速,若采用零折现率,当代人承担要更多的 责任,牺牲太多为后代人服务。 社会折现率理论上的争论导致了其实际应用上 的混乱。不同国家、不同国际性经济组织都有其社会 折现率测算依据、测算方法和取值标准,甚至同一国 家内也有不同的社会折现率选择。如英国选用了随时 间变化的社会折现率,其主要从社会福利最大化角度 来考虑测算社会折现率;美国则采取了固定社会折现 率,其主要从资本市场利率角度考虑测算社会折现 率,但美国内部不同部门也有自己的做法(彭俊, 2004)[6]。相对而言,我国社会折现率的实际选择简单 而统一,主要是根据资本的机会成本来考虑测算。 1987 年国家计委制定我国项目评估所用社会 折现率 为10%,1990 年国家计委与建设部对其进行修订,确 定我国社会折现率为 12%并沿用至今 1。 钟启泉、邵颍红(2006)[7]提出应摒弃单一的综合 社会折现率,将环境因素与非环境因素视为两个不 同的经济部门分别采用不同的折现率处理,采用两 部门的净现值加和来作为项目决策的判据。提出若 考虑到代际公平,则要求项目评价中采用较低甚至 为零的社会折现率(0%~2%)。而无论是从消费角度还 是投资角度的经济层面出发,却又要求一个较高的 社会折现率水平(3.5%~12%)。项目的环境影响一般 都是中长期的,采用不同的折现率,即使是相差 1%, 在项目评价中通用的现金流折现模型中的折现值也 是非常敏感的。因此,制定一个统一的社会折现率, 是应该偏重于伦理还是应该偏重于经济层面,即陷 于一个两难境地。 但是环境科学界普遍认为,社会折现率高将会导 致生态环境退化。赵景柱(1995)[8]提出了“社会折现率 11990年9月国家计划委员会与建设部以计投资[1990](26)号文发布 《建设项目经济评价参数》修改社会折现率为 12%,1993年发布 “建设项目经济评价方法与参数(第二版)”仍取为 12%(不含通货膨 版率 ) 。 Copyright © 2012 Hanspub 33  矿山企业资产弃置债务影响因素与折现率选择研究 资源环境两难困境”的概念。若从投资角度看,如果 社会折现率越高,那么将会有越少的投资或越少的投 资项目,尤其针对长期和初始投资大的项目。由于投 资常常伴随着自然资源的投入,所以高社会折现率将 比低社会折现率在资源环境保护方面更理想,即高的 社会折现率会使更多的资源得到保护或保持,这显然 对资源环境有利。另一方面,从直接利用资源的角度 讲,如果社会折现率越高,将会使耗竭性资源消耗速 度越快、可更新资源的存量也将越小,这显然对以后 各世代人的资源环境不利。于是,将出现这样一种两 难困境,高的社会折现率既对资源环境基础有利且同 时又不利的矛盾状况,即“社会折现率资源环境两难 困境”。如果对性质不同的投资项目采取不同的社会 折现率(即对环境项目采取相对较低的社会折现率,而 对非环境项目采取相对较高的社会折现率),那么也会 出现新的问题,即实际操作中的困难。一是不同社会 折现率的选取问题,即如何针对不同的项目采取不同 的社会折现率;二是项目性质的界定或划分的困难 性,即如何确定哪些项目属于环境项目,哪些项目属 于非环境项目。 马贤磊、曲福田(2011)[9]提出诸如经验代际折现 率、零社会折现率、单一环境折现率和双重社会折现 率等代表性的代际折现率来修正传统的成本效益分 析。这些折现率适用于特定的项目与政策评价。但是 目前国内根据不同情况将各种折现率运用于矿山企 业资产弃置债务确认上的研究还很少。鉴于此,本文 在比较分析目前代表性社会折现率的运用范围和计 算依据的基础上,基于不同折现率间的内在联系,逐 一分析各种影响矿山企业弃置债务计量的因素所适 用的折现率。 2. 矿山环境恢复治理影响因素及防治措施 本文参考米莉、刘宇敏(2012)[10]对矿山企业弃置 债务的环境恢复治理影响因素的分类,即废弃物污 染、地质地貌破坏、地质灾害和临时建筑的拆除等四 类。其中废弃物污染包括三方面:固体废弃物污染、 液体废弃物污染(主要指含水层破坏)和气体排放物污 染。地质地貌破坏包括:地面塌陷和地面文物景观破 坏。具体阐述如下: 2.1. 废弃物污染 2.1.1. 固体废弃物污染 矿山企业在采煤过程和洗煤过程中会排放一种 固体废物,叫做煤矸石,它是一种在成煤过程中与煤 层伴生的一种含碳量较低、比煤坚硬的黑灰色岩石。 煤矸石中含有 As、Cr、Hg、Cd 等22 种有害微量元 素,长期堆放的煤矸石在淋溶、风化作用下,部分微 量元素析出,旧煤矸石淋滤液中各组分含量普遍高于 新矸石淋滤液。各种元素在水流作用下随水迁移,造 成土壤中微量有害元素富集,矿区土壤表现出不同程 度的重金属累积现象。据不完全统计,全世界每年排 出的尾矿及废石在 100 亿吨以上。我国现有 8000 多 个国营矿山和11 万多个乡镇集体矿山,堆放的尾矿 达40 亿吨以上,且每年以数亿吨的速度增加。尾矿、 煤矸石、粉煤灰和冶炼渣已成为我国排放量最大的工 业固体废弃物,约占总量的 80%。 为减少煤矸石堆积对水、土环境的污染,综合利 用、变废为宝是唯一出路。可利用煤矸石生产建筑材 料;建立矸石再选厂、回收煤炭、拣选高岭石和硫铁 矿;充分利用矸石热值,建立矸石发电厂;利用煤矸 石铺路、充填塌陷坑、提取化工原料和稀有元素、生 产矿物肥料、井下充填等。南屯煤矿是我国煤矸石综 合利用的典型,其煤矸石发电厂是我国第一座煤泥、 煤矸石综合利用电厂,每年可利用煤矸石 5.5 万吨, 在减少煤矸石排放量的同时增加收入 1200 多万元。 2.1.2. 液体废弃物污染,即含水层破坏 由于疏干排水及废水废渣的排放,使水环境发生 变异甚至恶化。如破坏地表水,地下水均衡系统,造 成大面积疏干漏斗、泉水干枯、水资源逐步枯竭、河 水断流,地表水入渗或经塌陷灌入地下,影响了矿山 地区的生态环境。沿海地区的一些矿山因疏干漏洞不 断发展,当其边界达到海水面时,易引起海水入侵现 象。矿业废弃物中的酸性、碱性、毒性或重金属成分, 通过径流和大气扩散会污染水、大气、土壤及生物环 境,危及矿区周围河道、土壤,甚至破坏整个水系, 影响生活用水、工农业用水。 针对以上问题,可以修筑排水沟、引流渠、防渗 漏处理等措施,针对含水层的井巷工程,应采取止水 措施,防治地下水穿层污染。其实控制闭坑矿山污染 的最直接最有效的方案就是封堵串层污染井、切断污 染通道、杜绝污染源。可采用高标号水泥对串层污染 Copyright © 2012 Hanspub 34  矿山企业资产弃置债务影响因素与折现率选择研究 井由下向上注浆封堵,切断矿坑水与岩溶水的水力联 系, 防止矿坑水继续污染岩溶水。对矿坑水可以采用 生物法:硫酸盐还原菌去除硫酸盐。直接利用地势较 高的矿山立井作投源孔,向矿井内加入相关菌种和底 质,在地势较低的立井抽水,利用人工流场控制反应 速率。经生物处理后的矿坑水抽出地表后,再采用蓄 水沉淀和化学絮凝法进行深度处理,达到利用的目 的。 2.1.3. 气体污染物污染 露天采矿及地下开采中形成的有害气体,废石风 化形成的细颗粒物质和粉尘,以及尾矿等,在干燥气 候与大风作用下会产生尘暴等,都会造成局部环境的 大气污染。矸石山不仅占用大量的土地,若不采取措 施一部分还会因自燃污染大气环境。由矿业废弃地而 产生的粉尘污染及放射性元素亦不容忽视。 针对矿物开采对大气的污染,还没有有效的治理 恢复措施,目前只停留在政府的政治干预和经济惩罚 上。文章标题中尽量避免使用生僻的英文缩写。 2.2. 地质地貌破坏 2.2.1. 地面塌陷 采空塌陷是指由于地下挖掘形成空间,造成上部 岩土层在自重作用下失稳而引起的地面塌陷现象。采 空塌陷除引起地面垂向高差变化外,还会导致地面水 平移动,水平移动方向多变,速度也不均匀,从而引 起地表建筑物的破坏。此外,采空塌陷改变了土壤结 构,水肥沿倾斜的地裂缝渗漏流失,形成严重的跑水、 跑肥、跑土,导致土壤肥力不断下降。在季节性、常 年性积水矿区煤矿塌陷区被水淹没的土壤丧失其耕 种功能,因此造成了农作物大幅度减产或绝产。采矿 业对地质结构的强烈扰动,无论是正在开采或已废弃 的矿山,都有产生地面塌陷和诱发地震的危险。广东 凡口铅锌矿地表开裂影响区近5平方公里,建筑受损 面积 7104 平方米,农田受损面积 0.7 平方公里,河流 中断,矿坑涌水加剧。大同煤矿因采空区顶部冒落产 生地震几十次,最大达里氏 3.4 级。 塌陷地的土地复垦应因地制宜,根据塌陷程度采 用“一疏、二平、三改造”的方式复垦。对塌陷深度 较浅的地区,宜采用回填方式予以复垦;地面塌陷深 度较深的地区,可改造成水库、鱼塘的方式复垦。植 被的恢复应因地制宜,充分考虑当地的生态环境、地 理信息,选择合适的植被,另外还要加强对种植的植 被的后期维护,关系人类的可持续发展,和后辈子孙 的繁衍,必须重视持续性对生态治理的重要性。 2.2.2. 地面文物景观破坏 尽管露天开采和地下开采两类采矿方式对土地 的破坏途径、程度和方式不同,但都不可避免地造成 地表景观的改变。二者的共同之处在于,排土场、尾 矿场均会导致数倍于开采范围的区域生态和自然景 观的破坏;不同之处在于,露天开采以剥离挖损土地 为主,明显地改变了采矿场的地表景观,而地下采掘 无需剥离表土。从这一点来看,露天开采对地表景观 的破坏大于地下开采,能使采矿区产生不可逆的变 化,甚至使高山变成人工湖。但若地下坑道没有被及 时填充,则有发生地面沉陷的危险。 植被清除、废渣排放、土壤退化与污染,对矿区 生物多样性的维持都是致命打击。在野外可以经常观 察到,勘矿、采矿引起的地表与地下的扰动可以对生 物群落造成很大的危害,且许多是不可逆的。裸露的 矿业废弃地继续加强着这种破坏,造成废弃地周围甚 至更大范围内生物多样性的减少和生态平衡的失调。 虽然某些耐性物种能在矿地实现植物的自然定居。但 是由于矿山废弃地土层薄、微生物活性差,受损生态 系统的恢复非常缓慢,即使形成植被,质量也相对低 劣。 植被的恢复应因地制宜,充分考虑当地的生态环 境、地理信息,选择合适的植被,另外还要加强对种 植的植被的后期维护,关系人类的可持续发展,和后 辈子孙的繁衍,必须重视持续性对生态治理的重要 性。 2.2.3. 地质灾害 由于地下采空、地面及边坡开挖影响了山体、斜 坡稳定,导致地面开裂、崩塌、滑坡和泥石流等地质 灾害,严重的话可能导致地震。地质灾害可能直接或 间接影响人们的正常生活,给地区经济造成重大损 失。全国因采矿引起的塌陷 180余处,塌陷坑 1600 多个,塌陷面积1150 平方公里。全国发生采矿塌陷 灾害的城市近 40 个,造成严重破坏的 25 个,每年因 采矿地面塌陷造成的损失达4亿元以上。 Copyright © 2012 Hanspub 35  矿山企业资产弃置债务影响因素与折现率选择研究 针对地面塌陷、地裂缝,应预留矿柱、矿墙,或 采用填充法开采,及时回填采空区。针对滑坡、泥石 流,应设计稳定的边坡角,采取加固措施或修筑拦挡 工程。 2.2.4. 临时建筑的拆除 矿区生活和生产必然会修建一些临时的建筑,但 是在闭坑以后就面临着拆除的必要性。拆除就势必会 涉及到相关人力、物力、财力等费用的发生。 表1总结以上提及的矿山环境恢复治理影响因素 及防治措施。 3. 不同折现率 确定合适的折现率对于制定出符合可持续发展 要求的环境经济政策,特别是自然环境资源的代际公 平至关重要(陈伟琪,2003)[11]。从资源经济学的角度 看,折现率的选择对自然资源的耗竭率有特别的效 应。折现意味着赋予将来的福祉更低的权重,因此能 够极大的影响一个环境事件后果的现值,不论是成本 还是效益。折现隐含的假设是:一种资源在今天被消 耗掉——不管是用于生产还用于消费——比它在将 来 被消耗掉的价值要高(张丰,2002)[12]。折现率的选择 是长期社会问题分析中的关键问题。尽管折现的理由 和具体值的估计不一而论,经济学家通常同意需要在 成本–效益分析中对将来产生的效益和成本折现(佘 Ta b le 1. The influencing factors to mine environm e nt’s restorations & its improvement me a s u res 表1. 矿山环境恢复治理影响因素及防治措施 地质环境 破坏类型 举例 地质环境 治理措施 固体废弃 物污染 煤矸石的 不当处理 清理、回收 再利用 液体废弃 物污染 含水层破坏 地面排水引流、 地下封堵防渗 废弃物污染 气体废弃 物污染 含硫气体对 大气层的污染 尚无对策 地面塌陷 采空塌陷、地面 起伏不平 土地复垦 地质地貌破坏 地面文物 景观破坏 生态、文物 遭到破坏 植被、生态恢复 地质灾害 滑坡、泥石流 修筑拦挡工程 临时建筑 厂房、办公区、生活区 拆除 升翔,陆强,2010)[13]。因此,折现率是跨期评价中的 关键变量。折现率的增大意味着人们更不关心将来的 环境事件的结果,因而折现将极大地影响大众对环境 风险的判断和行为调整的意愿程度。马贤磊、曲福田 (2011)[9]将评价具有长期环境影响的项目或政策的有 代表性的折现率可以归纳为以下四类:经验代际折现 率、零社会折现率、单一环境折现率和双重社会折现 率。 3.1. 经验代际折现率 经验代际折现率认为无论是市场折现率还是社 会折现率都不应该人为地任意地确定,而应该根据观 察到的经验数据计算。决策者或政府基于道德因素的 考虑,人为地修正折现率既缺乏民主意识,也缺乏理 论依据,因而被称为指令性方法而备受批评。因此, 社会折现率应该依据描述性方法,借助社会福利函 数,由社会实际选择来得出。 虽然经验代际折现率与观察到的行为一致,但是 它在时间上却不一致,表现为决策个体如果有机会在 未来修正他们的偏好,他们就不会遵循当代人设计好 的最优路径。此外,经验代际折现率的计算方法很难 准确的估计时间跨度较长的代际选择。因为估计这类 代际折现率需要获取长时间跨度的经验数据,但现实 中很难精确获得这些数据。 3.2. 零社会折现率 从资源的角度出发,代际公平至少意味着子孙后 代拥有的资源不比我们少。但由于经济过程不可避免 的要利用自然资源,这样特别是可耗竭自然资源的存 量就会减少。在这种情况下,代际公平与当代人的发 展似乎存在着冲突。 为了保证代际公平,后代人面临的成本和收益与 当代人面临的成本和收益一样重要,具有同等的权 重,因此不应该折现。这种观点与强可持续性观点一 致,即关键资源与环境(生物多样性、土地沙漠化等) 的耗竭或破坏具有极高的不确定性和不可逆性,这种 影响在未来是很难修复的,人造资本无法补偿这类资 源环境功能的下降,从而导致 Hicks-Kaldor 补偿原则 并不成立。凡是涉及到这类关键资源与环境的项目或 政策评价必须采用零社会折现率。 不过,很多资源环境(渔业资源、草地资源等)与 Copyright © 2012 Hanspub 36  矿山企业资产弃置债务影响因素与折现率选择研究 人造资本间存在替代性,虽然当代人的决策可能造成 资源环境功能的下降,但后代人可以从未来的技术进 步、人造资本和自然资本的投资中获利。只要可以维 持资本总量的“严格不减少”,就不会损害后代人的 利益。这表明Hicks-Kaldor 补偿原则2(即只要政府的 一项经济政策从长期来看能够提高全社会的生产效 率,尽管在短时间内某些人会受损,但经过较长时间 以后,所有的人的境况都会由于社会生产率的提高而 “自然而然地”获得补偿)在一定情况下成立,成本效 益分析并不会损害代际公平。 3.3. 单一环境折现率 因为具有长期资源环境影响的项目和政策可以 产生代际环境外部性,科斯定理和庇古税两种手段再 也无法发挥作用。所以考虑环境外部性而人为地调低 传统社会折现率,能够更好地体现代际公平。此种低 于传统社会折现率的贴现率也叫环境折现率或者代 际折现率。著名的 Ramsey最优增长模型 3和Davidson 模型都从数理角度详细论证了环境折现率低于传统 社会折现率的原因。 单一环境折现率仅适用于那些人造资本可以替 代,但却面临较高替代难度的资源环境影响的政策或 项目。因此当自然资本,特别是人造资本无法替代的 资源环境面临不可逆损害时,应该采用零折现率以保 证代际公平。而对于人造资本容易替代的资源环境遭 到破坏,资本积累能够保证后代人的消费不再减少, 采用传统社会折现率就可以保证代际公平。 3.4. 双重社会折现率 根据对政策或项目的影响,可以将其分为市场物 品和环境物品,对于市场物品采用传统社会折现率折 现,而对于环境物品可以采用环境折现率折现。该环 境折现率与单一环境折现率相同,取值介于零折现率 与传统社会折现率之间。Weikard和Zhu 指出双重折 现率仅在市场物品和环境物品无法完全替代时才有 意义[14]。因此,双重社会折现率与单一环境折现率一 样,仅适用于那些人造资本可以替代,但却面临较高 替代难度的资源环境影响的政策或项目。 在评价具有市场和环境两方面影响的政策或项 目时,双重社会折现率优于单一环境折现率,因为它 考虑了道德和经验两个方面:道德方面表现在环境物 品具有代际分配特征,选择较低环境折现率能够保证 代际公平;经验方面表现在通过观察现实行为选择来 计算市场物品的折现率可以降低折现率选择中的主 观性。可以说,双重社会折现率既充分发挥了描述性 方法和指令性方法的优势,又有效平衡了代际公平和 主观判断。 4. 弃置债务影响因素与折现率的选择 目前具有代表性的四种代际折现率往往适用于 具有长期的单一的环境影响的项目和政策评价。例 如,一个项目仅仅造成了关键资源的破坏,那么应该 采用零折现率;一个项目仅仅造成了一种环境资源的 破坏(如草地退化),那么应该采用单一环境折现率(仅 考虑草地退化的环境影响,而不考虑草地退化带来的 牧业的经济损失)或者采用双重社会折现率(即考虑草 地退化的经济损失也考虑环境影响)。 4.1. 总体原则 首先,判断一个项目或政策是否产生代际影响, 如果不产生则采用传统社会折现率。 第二,判断所产生的代际影响是短期的还是长期 的,如果是短期代际影响,可以通过观察行为选择来 估计经验代际折现率。 第三,针对长期代际影响,需要进一步判断所造 成的长期代际影响能否可以划分为市场物品和环境 物品。如果不可以划分,需要判断这种整体性影响是 否符合强可持续性,即能否为人造资本替代。如果符 合强可持续性,那么应该使用零折现率以确保代际公 平,否则应该使用单一环境折现率来保障代际公平。 2变动带来之利得大于受到的损害,且进一步在获利者给予受损者补 偿后,社会整体将能提升至更佳的状态,这种补偿原则(Compensation Principle),被称为 Hicks-Kaldor 补偿原则。 3早期的新古典增长模型假设储蓄率是外生的,Cass(1965)和Koopmans (1965)把Ramsey 的消费者最优化分析引入到新古典增长理论中, 因而提供了对储蓄率的一种内生决定:储蓄率取决于居民的消费选 择或者说对现期消费和远期消费(储蓄)的偏好。内生储蓄率意味着 资本积累速度和资本供给的内生决定,从而决定经济增长的一个投 入要素(资本)从数量上得以在模型内加以说明。然而,Ramsey- Cass-Koopmans 模型对储蓄的内生性的技术处理并没有消除模型 本身长期人均增长率对外生技术进步的依赖。 第四,如果代际影响可以划分为市场物品和环境 物品,需要进一步判断所造成的环境影响能否根据人 造资本与资源环境资本间的替代难度不同进一步细 分环境物品。如果不可以进一步细分环境物品,同样 Copyright © 2012 Hanspub 37  矿山企业资产弃置债务影响因素与折现率选择研究 我们需要判断不可细分的环境影响是否符合强可持 续性。如果符合强可持续性,应该使用传统社会折现 率来折现市场物品,使用零折现率折现环境物品。如 果不符合强可持续性,应该使用传统社会折现率来折 现市场物品,使用单一环境折现率折现环境物品。 第五,针对环境影响可以进一步细分的情况,我 们需要进一步计算人造资本与环境资本间的替代难 度。此时,传统社会折现率可以用来折现市场物品, A1、A2和An水平的环境折现率分别用来表示折现人 造资本和环境资本间的替代难度在A1、A2和An水平 上的环境物品,n为环境物品细分类程度(图1)。 4.2. 根据不同弃置债务影响因素选择折现率 经过对矿山弃置恢复治理影响因素的详细分析 和对各种折现率的对比研究,现按照以上逻辑,逐一 考虑本文第二部分提及的四大类、八小类影响因素所 应采用的折现率。 第一步:临时建筑的拆除不产生代际影响,所以 该部分费用应采用传统社会折现率折现。 第二步:剩余的影响因素都要产生代际影响,其 中只有固体废弃物污染才会产生短期代际影响,主要 是对煤矸石的清理与回收再利用。所以针对固体废弃 物清理、回收所发生的费用、收入应采用经验代际折 Figure 1. The process of choosing discount rates 图1. 折现率选择过程 现率折现。 第三步:其余影响因素可以清晰的划分为环境物 品,就人造资本和环境物品间的替代难度由简到难的 顺序为:气体排放物污染、含水层破坏、地面塌陷、 地面景观破坏、地质灾害。以上因素按其替代程度折 现率取值范围在零折现率和传统折现率之间。 在该思路下,矿山弃置恢复治理不同影响因素要 求不同的社会折现率中估计方法。传统社会折现率不 涉及代际影响,往往根据资本的社会机会成本方法和 社会时间偏好率方法来确定。例如可以根据资本回报 率和消费折现率的加权平均来计算社会折现率,或者 按照资本的社会机会成本方法为指导,进而算出私人 消费与投资的比例及税收的影响,再通过加权平均算 出社会贴现率。经验代际折现率一般按照观察到的代 际行为选择数据估计得出。 不同水平的环境折现率是计算的难点。为了保证 后代人的利益,环境折现率应该介于零和传统社会折 现率之间,并且随着时间而递减。因为环境折现率主 要依据道德判断,而非经验数据计算,故而并无统一 计算方法。不过,目前时间维度已成为环境折现率选 择的一个重要参考,值得进一步研究。 5. 结论及对策 通过本文对矿山企业弃置债务影响因素和治理 恢复的详细剖析,总结出各种影响因素在闭坑后的代 际影响、人造资本和环境物品间的替代程度等。进而 逐一分析各个影响因素在计算弃置债务时应采用的 折现率选择。 临时建筑的拆除不产生代际影响,所以该部分费 用应采用传统社会折现率折现。针对固体废弃物清 理、回收所发生的费用、收入应采用经验代际折现率 折现。根据人造资本和环境物品间的替代难度由简到 难的顺序为:气体排放物污染、含水层破坏、地面塌 陷、地面景观破坏、地质灾害。以上因素按其替代程 度折现率取值范围在零折现率和传统折现率之间。这 样就克服了单一社会折现率的笼统,增加了计量的准 确性。 但是环境折现率的选择在某些时候还参杂着一 些人为定性因素,依靠熟悉业务知识、具有丰富经验 和综合分析能力的人员或专家,根据已经掌握的历史 Copyright © 2012 Hanspub 38  矿山企业资产弃置债务影响因素与折现率选择研究 Copyright © 2012 Hanspub 39 资料和直观材料,运用人的知识、经验和分析判断能 力。存在很大漏洞,值得进一步研究。 参考文献 (References) [1] 李君浒, 董永观, 葛伟亚等. 简论我国矿山环境恢复补偿机 制的理论与实践[J]. 生态经济, 2008, 24(3): 123-128. [2] E. B. Weiss. The planetary trust: Conservation and intergenera- tional equity. Ecology Law Quarterly, 1984, 11(4): 495-581. [3] A. C. Pigou. The economics of welfare. London: Macmillan and Co., 1920: 32-95. [4] P. F. Ramsey. A mathematical theory of saving. Economic Jour- nal, 1928, 38(152): 543-559. [5] R. F. Harrod. Towards a dynamic economics: Some recent de- velopments of economic theory and their application to policy. London: Macmillan and Co., 1948: 16-274. [6] 彭俊. 社会折现率的理论探讨与选择[D]. 同济大学, 2004. [7] 钟启泉, 邵颍红. 项目经济评价中的环境价值——基于现金 流量折现模型的理论探讨[J]. 石河子大学学报(哲学社会科 学版), 2006, 20(3): 22-24. [8] 赵景柱. 社会折现率与代际公平性分析[J]. 环境科学, 1995, 16(5): 87-88. [9] 马贤磊, 曲福田. 成本效益分析与代际公平:新代际折现思路 [J]. 中国人口资源与环境, 2011, 21(8): 22-28. [10] 米莉, 刘宇敏. 矿山企业弃置债务的确认与计量研究[D]. 内 蒙古大学经济管理学院, 2012. [11] 陈伟琪. 社会贴 现率的环境内涵解析[J]. 中国经济问题, 2003, 45(4): 66-69. [12] 张丰. 可持续发展中代际公平与折现率的经济学分析[J]. 经 济科学, 2002, 24(3): 121-128. [13] 佘升翔, 陆强. 环境风险知觉和评价的整体框架[J]. 生态环 境学报, 2010, 19(7): 1760-1764. [14] H. P. Weikard, X. Zhu. Discounting and environmental quality: When should dual rates be used? Economic Modeling, 2005, 22(5): 868-878. |