Modern Management

Vol.07 No.04(2017), Article ID:21653,9

pages

10.12677/MM.2017.74018

Research on the Current Situation and Path of Pension Finance Based on Supply Side View

Lianxin Wang

China Women’s College, Beijing

Received: Jul. 22nd, 2017; accepted: Aug. 6th, 2017; published: Aug. 10th, 2017

ABSTRACT

Pension is the core content of the old-age security system, which is the field of financial services oriented to the aging group. Pension in the United States, Japan and other developed countries have mature model. Its experience includes the government-leading, legislation first, the establishment of multi-level and diversified pension financial services system, a sound “to the housing pension” and long-term care insurance system. We learn from the experience of developed countries to explore the status of China’s pension financing, and do some improvements such as putting forward to speed up the reform of the old-age insurance system to achieve social pension fund national coordination, expanding pension fund investment channels to speed up the financial industry mixed business reform, providing financial supply mechanism to meet the needs of the elderly multi-level and personalized elderly financial services and other recommendations. The paper puts forward the construction path of pension financing, including the following: from the supply side structural reform to increase the supply of the old-age financial market; to speed up the top-level design of the pension system; to solve the “old age” concept and system to encourage commercial banks to develop housing reverse mortgage loan business; to improve long-term care insurance system.

Keywords:Pension Finance, Supply Side Structure Reform, Current Situation Problem, Construction Path

基于供给侧视角的养老金融现状问题及路径研究

汪连新

中华女子学院金融系,北京

收稿日期:2017年7月22日;录用日期:2017年8月6日;发布日期:2017年8月10日

摘 要

养老金融是老年保障制度的核心内容,是金融服务面向老龄群体的拓展领域。养老金融在美国、日本等发达国家已有成熟的模式,其经验借鉴之处有政府主导、立法先行、建立多层次和多元化的养老金融服务体系,有完善的“以房养老”、长期护理保险制度,借鉴发达国家的经验,探究我国养老金融的发展现状,提出加快养老保险制度改革,实现社会养老保险基金全国统筹,拓展养老基金投资渠道,加快金融业混业经营改革的步伐,创新养老金融供给机制,满足老年人多层次,个性化的老年金融服务需求等建议。论文提出养老金融的建设路径包括:从供给侧结构性改革入手增加养老金融市场供给;加快养老金融制度的顶层设计;破解障碍“以房养老”的观念和体制,鼓励商业银行开发住房反向抵押贷款业务;完善长期护理保险制度等。

关键词 :养老金融,供给侧结构改革,现状问题,建设路径

Copyright © 2017 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 研究问题的提出及研究综述

1.1. 选题缘由

2016年3月,中国人民银行、民政部、银监会、证监会和保监会五部门联合下发《关于金融支持养老服务业加快发展的指导意见》,标志着养老金融服务上升为国家意志,得以贯彻实施。《意见》提出积极应对人口老龄化,大力推动金融组织、产品和服务创新,改进完善养老金融领域服务,加大对养老服务业的金融支持力度,促进社会养老服务业的发展,力争到2025年建成与人口老龄化进程相适应的金融服务体系1。2016年12月,国务院办公厅印发《关于全面放开养老服务市场,提升养老服务质量的若干意见》,提出规范和引导金融机构开放老年金融产品,满足老年人金融服务需求,强化老年人投资风险意识,切实保护老年人金融消费的合法权益,养老金融的发展得到国家决策及主管部门的高度重视。

与发达国家相比,我国人口老龄化速度快、基数大2,同时伴随着高龄化、空巢化、家庭小型化,老年服务体系建设具有紧迫性和重要性,尤其对失能、高龄、空巢、失独等特殊老年群体的照料服务成为当前亟待解决的社会问题,做好制度顶层设计,结合当前经济社会发展水平和政府财政支付能力,发挥市场对养老资源配置的功能,增强政府宏观政策在老年保障领域的指导作用。金融对养老服务的支撑作用是老年保障制度的核心,因为充足的养老资金是“老有所养”的基本保证;另一方面,养老金融对金融业发展有巨大的推动作用,金融机构通过提供养老理财等金融产品,满足日益增加的老年人群体投资理财需求,通过资产管理为养老保险基金、企业年金等长期稳定的资产提供增值渠道,是开拓金融服务领域,鼓励金融制度创新的必然要求。随着人口老年化的快速发展,相比老年群体增长的金融服务需求,老金融的供给侧方面则较为滞后,供求错位,一定程度上制约了养老服务产业化、市场化的进程(表1)。

1.2. 研究现状

近几年随着人口老龄化的加快,老年保障及养老金融的相关研究成为国内外学界关注的焦点。养老金融是养老金理论与金融学理论结合而成的交叉学科,在发达国家一般称为“Pension Finance”,也有学者称为“Aging Finance”,即养老金金融,主要研究养老基金投资渠道,包括养老基金投资于金融资产、不动产、金融衍生工具等,国外养老金与金融市场的结合,无论是理论研究还是实践操作都已经取得较大的进展4。近几年国内学界对养老金融开展了多视角研究,郑功成(2012)5、郑秉文(2014)6主张养老基金与资本市场的有机结合;胡继晔(2010)7肯定养老金与资本市场结合的趋势,认为这是解决养老制度可持续发展的必然要求;贺强(2011)提出养老金融体系的内容,认为该体系应该由基本养老保险、企业年金、商业养老保险、养老储蓄、养老住房抵押贷款、养老信托、养老基金等组成 [1] ;党俊武(2014)8赞同“老龄金融”的概念,认为保持生命周期的平滑消费水平,应该将工作时的储蓄弥补老年时更多的支出,与美国诺贝尔经济学奖获得者弗兰克·莫迪利亚尼(Franco Modigliani)的“生命周期理论”观点一致 [2] 。国内学者肯定养老金投资资本市场的重要性,认为养老金融发展无论从应对老龄化挑战还是深化金融市场改革,都具有重要意义。综合中外学者们的研究,笔者认为养老金融应该包括三方面内容:一是养老金金融,主要指养老保险的制度向公平普惠方向的改革及养老金资产管理;二是养老服务金融,即金融机构为满足老年人的金融消费提供相关金融服务 [3] ;三是养老产业金融,为养老相关产业提供投资融资支持的系列金融活动。我国金融市场的改革发展还处于探索阶段,资本市场不尽完善,养老保险制度存在碎片化、养老基金隐形负债较大、养老基金投资监管不到位等问题。因此,从供给侧结构性改革视角研究养老金融发展的现状与问题,探究养老金融的发展路径,具有重要的实践意义和理论价值。

2. 发展养老金融的必要性

发展养老金融是应对人口老龄化挑战的重要举措,一方面通过完善养老保险制度,构建多层次的老

Table 1. China’s population statistics at the end of 2015

表1. 2015年年末我国人口统计

表1数据来源:《2015年国民经济和社会发展统计公报》3

年保障体系,让养老基金真正能够成为老百姓安心立命的养老依靠 [4] ;另一方面,通过养老金融发展,促进和深化金融业改革,强化养老金融的核心功能,发挥养老金融满足老年消费群体的金融服务需求 [5] 。

2.1. 养老金融是养老保险制度可持续发展的重要保障

我国提出构建“三支柱”的养老保险制度体系,即养老保险、企业年金和商业储蓄型养老保险,其中养老保险制度体系的核心和关键是养老基金的投资和管理 [6] 。人力资源和社会保障部发布的《中国社会保险发展年度报告2015》显示9,我国养老保险基金目前超过4万亿元的规模,但巨额基金很多都分散到地方统筹账户,其投资和保值成为关键,如果民众辛苦储蓄了一生,到退休后不能为老年人支付养老金,政府的威望和诚信将何在?因此,养老基金稳健增值不仅关系到社会养老保险制度的可持续发展,也是维系社会和谐,实现社会保险制度代际公平的重要保障。

2.2. 养老金资产的投资与管理是金融资产管理的重要内容

为确保养老基金的安全,长期以来我国养老基金以各地方省级为统筹账户,基金主要是以银行活期存款或购买国债为主要方式,存在巨额贬值的情况10,究其原因是基金主管部门管理理念存在偏差,认为养老金是财政资金,理应以银行存款或购买国债最为安全,但是忽略了养老基金本身的金融产品属性。其实,从美国等发达国家经验看,养老基金是本国金融市场最大的机构投资者,美国养老基金在资产证券化、金融衍生产品、零息债券、期权及远期合同等金融创新过程中都起到关键的作用11。养老基金具有长期的现金流,与资本市场需要长期战略投资者的本性相吻合,通过资本市场投资才能实现养老基金的保值增值。

2.3. 养老金融服务促进老年消费市场发展

拉动中国经济增长的三驾马车随着经济的转型在不断变化,即投资、消费与出口的比重在发生变化。在全球经济发展面临下行风险,国际国内经济发展不确定性因素增多的情况下,我国提出供给侧结构性改革的新理念,转变经济发展方式,调整产业结构,促进消费成为拉动经济增长的主要引擎。随着我国人口老龄人口的快速增长,老龄消费群体成为社会不可或缺的力量。金融机构开发老年金融服务产品,满足老年人在老年理财、养老保险、老年医护、老年专用产品消费信贷等多方面金融服务需求,将金融服务与老年消费市场衔接,带动老年群体的金融消费市场快速发展 [7] 。

2.4. 养老金融是促进养老产业发展的重要动力

在应对人口老龄化挑战中,养老产业成为未来中国的朝阳产业,具有极大的发展潜力,其服务内容涉及全体老年人生老病亡的服务需求。养老产业亟待通过发挥政府和市场的调控机制,得到健康有序发展,让老年人享受到社会化的养老服务,从而使养老产业在市场化机制的基础上实现可持续发展,这需要健全的养老保障制度予以支撑 [8] ,政府要从中发挥宏观主导作用。目前,我国政府大力倡导养老社区、养老地产、健康养老等新理念,在不断开创养老金融发展的新蓝图。

3. 养老金融发展的现状及问题

3.1. 养老金融发展理念不明确,缺乏顶层设计

理念是指引社会经济发展的风向标。多年来,引导我国养老金融发展的理念定位模糊,巨额的社会养老保险基金是以银行活期或买国债的方式存在,遭遇通货膨胀贬值风险,以地方为统筹账户基金单位,在基金监管、使用及投资方面账目不清,甚至出现了挪用养老基金、违规使用养老基金的恶性事件12。政府倡导的养老保障三支柱体系中,企业年金和商业保险的养老储蓄险占比很低,基本养老保险做实个人账户的制度设计还没有实质性进展,养老产业的发展表面上风生水起,但很多措施却没有真正落实,养老制度整体还缺乏顶层设计,仍然面临诸多制度障碍,如养老用地、金融信贷政策支持、养老产业的标准化、养老护理人才队伍培养等等,养老服务相关业务仍由多个部门监管,使得养老金融改革发展遭遇多种障碍,这些现状问题的根源都是养老金融发展缺乏科学的理念指导。

3.2. 老年保障制度不完善,制约养老金融发展

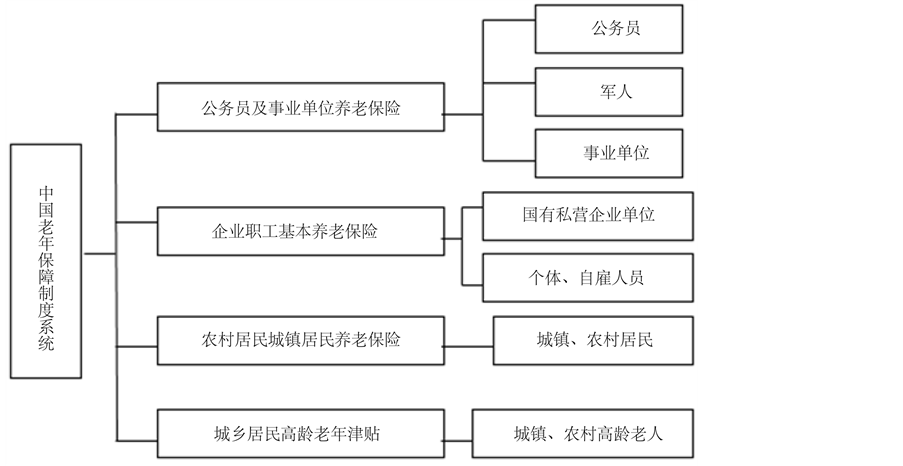

2011年7月,我国《社会保险法》颁布实施,但是距离社会养老保险制度最终定型相差很远,老龄事业“十三五”规划提出我国老年保障制度由“三险一贴”组成,即由公职人员基本养老保险制度、企业职工基本养老保险制度、城镇居民和农村居民养老保险制度以及老年津贴构成,见图1,从老年保障制度的内容看,制度设计的依据是以被保险人的身份和所在单位性质来划分的,公务员及机关事业单位、企业职工及城乡居民,不同制度存在账户资金收缴方式和退休金计算标准差别,因而也造成了退休金待遇的差别,城乡居民的基本养老保险金刚启动时每人每月仅55元,而公务员事业单位退休职工按照其基本工资与工作年限对应的比例计算退休金,退休金替代率基本是在岗工资的80%以上,造成公务员老年群体退休金待遇同企业退休职工的差距,老年保障制度存在碎片化,养老基金统筹层次低,也给养老金融发展带来了制度障碍。

3.3. 养老金融创新发展遭遇多重障碍

一是受传统观念制约。养儿防老是中国人固有的传统观念,但是中国家庭结构从“子孙满堂”很快演变为“4-2-1”型的倒金字塔结构,独生子女家庭无论从时间还是精力上都难以为老年人提供照顾和支

Figure 1. China’s old-age security system

图1. 中国养老保障制度体系

持,但是老年人对“以房养老”等创新型养老方式,从观念上难以接受13,传统观念一定程度上制约了养老金融的创新发展 [9] ;二是养老服务基础设施及能力薄弱,无论是社区养老,还是机构养老,均存在基础设施不足,养老机构发展资金短缺,银行信贷和社会资本支撑有限,养老院床位数每百位老人还不到10张,存在公立养老院一床难求,私立养老院因为价格高昂而床位闲置,造成资源浪费;三是养老基金投资监管滞后,由于基本养老保险统筹层次低,基金难以形成规模投资效益,对基金投资的风险偏好、周期、渠道等难以突破制度障碍,多头监管体制导致责任不清,管理效率低下。

4. 养老金融国际经验及借鉴

4.1. 美国养老金融制度

美国的养老金体系由三部分组成,一是由政府主导、强制执行的基本养老计划,是为所有国民提供基本退休生活保障;二是雇主养老金计划,即401(K)计划,由雇主和员工共同出资建立;三是个人储蓄或商业养老保险,政府提供税收优惠,个人自愿出资,如个人退休账户(IRA) [10] ,美国社会有成熟定型的养老保障制度体系,完善的金融投资市场和投资风险控制机制,围绕养老基金投资管理,形成完善的老年金融服务市场,包括退休计划方案设计、退休金储备账户管理、退休金信托业务等。美国还有为老年人金融服务的专项计划,如长期护理保险、住房反向抵押贷款以及生命周期基金等专项计划,为老年人护理资金、养老金个人储蓄提供金融服务。

4.2. 日本的养老金融制度

日本是世界上老龄化程度最高的国家,世界卫生大会通过2016年至2020年《老龄化与健康全球战略和行动计划》14,公布全球老龄化数据,日本60岁及以上人口占比超过30%,日本为应对老龄化设计的保障制度值得借鉴。日本老年保障制度也是多支柱和多层次的,其老年保障的第一支柱是国民年金制度,也叫“基础年金”,覆盖所有公民,法定强制所有国民参加保险;第二支柱是企业补充养老保险制度,由企业主和雇员各分担保险费50% [11] ;第三支柱是个人储蓄性养老保险,通过商业保险公司投保,数额和领取方式依据保险合同,坚持个人自愿原则 [12] 。日本也有住房反向抵押贷款项目,该项目日本官方的制度名称是《长期生活志愿者资金贷款制度》,房产拥有者的年龄满足贷款机构的条件,向信托银行申请抵押贷款用于养老支出,申请人离世时抵押合同终止,信托银行可以自由出售拍卖房屋收回抵押款;日本2000年4月实施的《护理保险法案》规定由政府主导,采取强制投保的方式,将参保人根据年龄划分不同缴费类型,长期护理保险费由政府承担50%,其余个人保费根据收入和年龄测算,评估被保险人的生活水平和参保水平。

4.3. 美国、日本养老金融的经验与借鉴

4.3.1. 有多层次成熟定型的老年保障制度

从美国、日本国家的老年保障制度看,其特征是具有稳定多层次的保障制度,既有国家层面保障全体老人基本生存能力的养老保险,也有企业层面以企业年金为制度的补充保险,还有商业养老保险和个人储蓄型为“锦上添花”的制度安排,这样的多层次全面老年保障制度,体现了对不同老年群体对老年保障服务的需求差异性,有个人储蓄和企业年金保险,也降低国家基本养老保险的承保压力,实现多层次保障体系,我国的老年保障体系也是由国家基本养老保险、企业年金及商业养老保险或个人储蓄三支柱构成 [13] ,但是第二和第三支柱占比不到20%,需要借鉴发达国家的经验,进一步强化企业年金和商业保险的养老功能。

4.3.2. 养老金融发展有完善的法律制度保障

美国、日本的养老金融制度,另一个共同的特点是立法先行,有完善的法律制度保障。不同的群体都有针对性的法律制度,仅以日本的公务员群体养老保障来看,日本颁布了《国家公务员共济组合法》、《地方公务员等共济组合法》以及《公共企业体职员等共济组合法》等多部法律制度,我国老年保障的诸多领域亟待法律制度的规范,尤其是在养老保险基金的投资监管、老年人金融消费权益保护、养老服务政府责任等诸方面尽快出台法律进行规范,实现养老金融制度有法可依。

4.3.3. 建立适合国情的长期护理保险制度

美国、日本国家建立了适合国情的长期护理保险制度,颁布了相应的配套法律,依法明确政府的责任,并对参与长期护理业务的保险公司、养老机构、被保险人及家庭投保人等主体责任都做出详尽的规定,通过财政税收的优惠政策鼓励更多社会实体参与到老年护理保险中来,采取政府、保险企业、养老机构、家庭及老人承担费用责任的模式,商业保险运行与政府出资主导运行相结合。同时,大力培养护理专业人才队伍建设,我国长期护理保险制度需要借鉴发达国家经验,明确各主体责任 [14] 。

4.3.4. 以需求为导向的老年金融服务理念

美国和日本的养老金融服务理念,坚持从老年人本身需求为出发点,满足不同收入阶层老年群体对金融产品的需求,在老年保障制度体系中,既有满足全体老年人的基本养老保险制度,也有满足个性化的养老储蓄型保险服务,综合考虑了老年群体对金融服务的长期性、安全性、流动性及收益性等需求,突破了金融服务的“产品导向”向“需求导向”,充分尊重老年人自身的服务需求,并为老年人授予充分的产品和服务选择权。

5. 我国养老金融发展的路径及建议

中国的国情不同于任何国家,老龄化的速度快、老年人储蓄不多、城乡经济状况的差别比较大,我们不能盲目搬照美国、日本等发达国家的模式,但可在借鉴发达国家养老金融制度的基础上,探索我国老年金融服务的建设路径,实现社会养老保障制度与资本市场的充分结合。

5.1. 加快养老金融制度的顶层设计

首先,完善我国养老保险制度体系建设,加快养老保险基础账户全国统筹的步伐,避免养老保险制度的碎片化,设计合理的企业与个人缴费比率,适度降低企业缴费负担,增加企业年金和商业养老保险的养老金替代率,逐步做实个人账户。

其次,加快养老产业化进程。政府在税收、用地、金融信贷等方面给予优惠政策,鼓励社会资本参与养老产业,开发兼具养老服务、老年康复、老年护理等多功能的养老产业服务链。制定养老产业发展的市场标准和行业准入制度,明确市场监管责任,建立各部门分工明确、统筹协调的管理机制。

5.2. 加快养老金融创新步伐

养老信托、养老住房抵押等新型产品,虽然不断在政府的相关文件中提及,但是一直不能有突破性的措施,目前建立企业年金账户的比率不到企业总数的0.5%15,养老基金投资的政策法规缺乏依据,这些养老金融发展的深水区,必须通过创新和改革才能得以突破。由中央银行主导建立养老金融管理机构,专业承担国家养老金融体系的组织、协调及监管;加快企业年金制度构建步伐,明确企业年金税收优惠激励政策,真正发挥企业年金养老保险第二支柱的功能,同时完善企业年金基金投资管理政策 [15] ;进一步鼓励商业养老保险创新产品设计,把养老资金、护理、照护及临终关怀等涉老服务纳入保险业务范围,不断设计多元化、人性化的商业保险养老产品,满足老年人不同层次的养老保障需求;破解“以房养老”的观念和体制障碍,鼓励商业银行开发住房反向抵押贷款业务,对房产证期限、房产价值评估等相关事项做出充分的可行性论证,从制度上为“以房养老”定型定心。

5.3. 从供给侧结构性改革入手增加养老金融市场供给

党中央、国务院高度重视养老金融发展,出台一系列政策规范养老金融市场发展,以供给侧结构性改革为突破口,着力解决目前养老金融服务供需错位的现状,创新养老金融产品,增加养老金融服务供给渠道。

首先,开拓融资渠道,助力养老基础设施建设

老年产业是微利行业,尤其前期投资额比较大,收效慢,社会资本进入老年产业缺乏积极性,要采取有效措施拓宽融资渠道,创新担保方式,拓宽信贷抵押物的担保范围,鼓励银行、保险、信托等机构设计开发老年融资产品,支持有条件的养老企业上市融资,提高直接融资比例。

其次,创新投资渠道,确保养老基金保值增值

加快养老保险全国统筹账户改革步伐,降低养老保险基金监管成本,建立健全养老基金入市机制,在综合权衡安全性、收益性和长期性的前提下,稳步推进养老保险基金投资,积极探索养老保险基金在不同资产类别的配置,实现多元化投资。

再次,加快养老金融产品创新,提供多层次的老年金融服务

老年人的生活质量和品味在不断提高,对养老服务和老年金融服务日益呈现出多元化、个性化的服务需求,加快老龄金融产品和服务创新,不断提供有针对性的金融服务,开发出与老年金融服务周期长、回报慢、风险承受能力弱等特征相符合的金融产品,立足养老金融产业链,针对养老服务基础设施建设、老年用品生产、养老护理、老年旅行、老年医疗保健等多环节的特征,设计和提供金融服务,利用社区银行服务网络和社区养老服务中心的大数据优势,有针对性开发多层次,符合老年人需求的养老金融产品,为老年人提供覆盖生活全面,安全可靠的金融服务。

6. 研究结论

发展养老金融是应对人口老龄化挑战的重要举措,一方面通过完善养老保险制度,构建多层次的老年保障体系;另一方面,通过养老金融发展,促进和深化金融业改革,强化养老金融的核心功能。美国、日本养老金融的经验主要体现在:构建多层次成熟定型的老年保障制度;养老金融发展有完善的法律制度保障;建立适合国情的长期护理保险制度;建立以需求为导向的老年金融服务理念。我国养老金融发展的路径主要有:加快养老金融制度的顶层设计;加快养老金融创新步伐;从供给侧结构性改革入手增加养老金融市场供给。

基金项目

本研究系国家社会科学基金项目《社区养老服务“医养护”一体化路径研究》(编号:16BSH126)阶段性成果。

文章引用

汪连新. 基于供给侧视角的养老金融现状问题及路径研究

Research on the Current Situation and Path of Pension Finance Based on Supply Side View[J]. 现代管理, 2017, 07(04): 124-132. http://dx.doi.org/10.12677/MM.2017.74018

参考文献 (References)

- 1. 马海龙. 商业银行在养老金融服务方面扮演的角色研究[J]. 金融经济(理论版), 2015(9): 50-51.

- 2. 孔婷婷. 人口老龄化问题的经济学研究——以陕西省为例[D]: [硕士论文]. 西安: 西安工业大学, 2008.

- 3. 杨玉英, 张天悦. 应对老龄化社会积极发展养老服务业[J]. 全球化, 2014(8): 87-97.

- 4. 张甦. 人口老龄化背景下的农村养老问题分析[J]. 东方企业文化, 2013(15): 177.

- 5. 王一婷. 浅谈养老金融发展的路径选择[J]. 长春金融高等专科学校学报, 2014(1): 27-29.

- 6. 王贞琼. 优化制度架构实现养老保险可持续发展[J]. 长江论坛, 2013(3): 32-35.

- 7. 王泽天. 浅析人口老龄化对商业银行的影响及对策[J]. 吉林金融研究, 2015(1): 44-47.

- 8. 周游. 养老产业发展规划[J]. 科学与财富, 2014(4): 173.

- 9. 周科. 国家新政策下养老地产的发展方向和规划策略[J]. 城市建筑, 2015(6): 336-336.

- 10. 陆杰华, 田峻闻. 欧美国家养老保障的制度建设与中国借鉴[J]. 上海城市管理, 2011(3): 25-28.

- 11. 杨孝平. 养老金收取和支付方式的实证研究[D]: [硕士学位论文]. 南京: 南京理工大学, 2015.

- 12. 王丹. 试论以税收优惠促进我国养老保险的发展[J]. 内蒙古煤炭经济, 2014(7): 54.

- 13. 张秋君. 论企业年金是中国养老保险体系的第二支柱[J]. 现代商贸工业, 2012(16): 42.

- 14. 胡飞跃. 日本的老龄化社会与社会保障体系[C]//中国医学科学院/北京协和医学院医学信息研究所/图书馆2010年学术年会. 中国医学科学院医学信息研究所. 北京, 2011-01-01.

- 15. 金娟, 张昊. 我国现存企业年金制度存在的问题与对策分析[J]. 北方经济, 2011(23): 83-84.

NOTES

1《布局养老金融业务—基于供给侧角度-银行频道-和讯网》http://bank.hexun.com/2016-05-17/183898960.html。

2民政部统计数据,截止2016年初,我国60岁及以上老年人占总人口比重16.1%,老年人口总数2.22亿,占比16.1%,平均每年新增老年人口1000万,是婴幼儿出生人口的6倍左右,http://www.mca.gov.cn/。

3转自中央政府门户网站 http://www.gov.cn/ 2016-02-29 10:52 来源:国家计局官方网站。

4Blake, D., 2006. Pension finance [M]. Chichester, England: John Wiley & Sons: 2-5.

5郑功成. 关于全面深化养老保险制度改革的理性思考[N]. 中国劳动保障报, 2012-07-17 (003).

6郑秉文. 养老保险制度顶层设计有两大挑战[J]. 理论学习, 2014(06): 37.

7胡继晔. 社会保险基金监管博弈分析[J]. 管理世界, 2010(10): 176-177.

8党俊武. 老龄问题研究的转向:从老年学到老龄科学[J]. 老龄科学研究, 2014(02): 3-9.

9http://www.ocn.com.cn/hongguan/201608/bcbrr14081103.shtml。

10中国社会科学院郑秉文研究员的研究报告显示,2012年养老基金因为通货膨胀等因素累计贬值超过6000亿元。

11Bodie, Zvi. Pension Funds and Financial Innovation, Financial Management, Vol. 19, No. 3. 1990, pp. 11-22.

122004年,陈良宇在担任中共上海市委书记期间,违反规定,致使10亿元社会保险基金被违规动用而置于巨大的风险之中。http://news.sina.com.cn/c/2008-04-11/153715338337.shtml

132013年《中国居民退休准备指数调研报告》,对“以房养老”方式普遍表示不能接受。

14华尔街见闻:http://wallstreetcn.com/node/246195。

15人力资源和社会保障部数据:http://www.mohrss.gov.cn/。