Finance

Vol.07 No.04(2017), Article ID:22007,9

pages

10.12677/FIN.2017.74022

Research on the Efficiency Evaluation of Bank Credit Policy from the Perspective of Green Finance

Yang Yang

China Women’s College, Beijing

Received: Aug. 25th, 2017; accepted: Sep. 7th, 2017; published: Sep. 13th, 2017

ABSTRACT

Green credit is an environmental economic policy, which achieves environmental protection means through financial leverage. The implementation of the policy needs to be tested by a scientific efficiency assessment. This paper starts from the evaluation of the implementation effect of green credit policy, evaluates the efficiency of the implementation of the green credit business in banking through empirical investigation and analyzes the problems faced by green credit development, and puts forward the policies and suggestions on the development of green credit in China in the light of the development course and experience of western developed countries.

Keywords:Green Credit Policy Assessment, Green Finance Concept, Policy Empirical Investigation and Analysis

绿色金融视角下银行信贷政策效率性评估研究

杨洋

中华女子学院金融系,北京

收稿日期:2017年8月25日;录用日期:2017年9月7日;发布日期:2017年9月13日

摘 要

“绿色信贷”是将环保调控手段通过金融杠杆来具体实现的一项环境经济政策。政策的实施效果需要通过科学的效率性评估来检测。本文从绿色信贷政策实施效果的评估出发,通过实证调查对银行业绿色信贷业务的执行效率进行评估研究,分析绿色信贷发展面临的问题,结合西方发达国家发展历程及经验,对我国绿色信贷发展提出建议。

关键词 :绿色信贷政策评估,绿色金融理念,政策实证调查分析

Copyright © 2017 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

党的十八届五中全会提出“创新、协调、绿色、开放、共享”的五大发展新理念,金融信贷的兴起是贯彻绿色发展理念的具体体现,现代金融业也在探索如何推进经济社会可持续发展。绿色金融在经济活动中充分考虑环境因素,在制定决策、投融资等经济活动中与环境相协调 [1] 。我国银行业在应对互联网金融和金融脱媒的机遇和挑战期间,落实绿色发展新理念,不断创新探索绿色金融的发展模式。2007年7月12日,国家环保总局、中国人民银行、中国银监会联合发布了《关于落实环保政策法规防范信贷风险的意见》,提出以“绿色信贷”机制为主要手段来遏制高耗能高污染产业的盲目扩张。“绿色信贷”概念的提出,对我国商业银行信贷投放起到了一定的指导作用,但总体来看,绿色信贷发展还刚起步,存在一些制度的障碍。因此,研究绿色信贷政策并评估其效率具有重要的价值 [2] 。对绿色信贷政策效率性的评估研究,可以为绿色信贷的执行提供理论支撑,为进一步发展绿色信贷提供政策性建议。对于推动传统金融业的转型和升级,金融业承担维持社会经济可持续发展的重要社会责任。

1. 文献综述

国外发达国家对绿色金融、绿色信贷研究开展得较早,2002年,荷兰经济学家约依肯提出,金融机构的绿色信贷主要是指其通过信息优势、资源优势等对低碳环保的相关绿色产业提供融资支持,同时也要将绿色发展理念传达给贷款企业。加西亚等人指出,绿色信贷工具可以有效促进碳交易市场的快速健康发展,使碳金融的发展更为良性。美国经济学家考恩则认为,绿色信贷的投放可以通过利率、贷款条件等因素对接环境产业产生很明显的影响,能够显著改善一个地区的环境质量 [3] 。

我国对绿色金融和绿色信贷的研究还处于起步阶段。从政策层面上来看,王飞(2009)指出构建中国银行业绿色信贷体系,环保是前提,应配合相关政策法律、技术及控制内部风险,加强信贷风险管理。岳高社(2012)提出了以赤道原则为指引从而改善国内金融环境的建议。在理论实践方面,熊学萍(2004)分析了绿色金融产生的原因,与传统金融的差异,并对绿色金融提出了意见与建议。王倩(2012)通过分析我国的商业银行实施绿色金融的概况,提出我国的商业银行在绿色金融发展上需要完善法律政策,规范市场 [2] 。袁庆丹(2010)提出了绿色信贷评估是绿色信贷政策的监管者必须履行的重要职责,应该通过对政策与管理目标耦合度的分析,为更加完善、规范的政策出台,为社会、自然与经济的协调发展打下坚实的基础 [4] 。

综上文献研究,国外学界对绿色金融与信贷的研究相对成熟,实践中也有完善的法律制度,我国绿色金融和绿色信贷发展仍在初步阶段,研究文献大多为绿色金融因素分析,实证研究较少,对绿色信贷政策效率评估方面的研究文献较少,本研究基于前人的研究文献,从绿色信贷政策效率评估视角展开研究,在经济发展的同时重视环境发展,将金融业发展与绿色可持续发展结合,探析制约绿色信贷发展的体制障碍,并为我国绿色信贷的快速发展提出相关建议 [5] 。

2. 国内外绿色信贷制度及发展历程

(一) 绿色信贷在国外的兴起及发展

1) 美国:从法律制度层面看,20世纪70年代以来,美国先后颁发了多部环境保护、绿色信贷方面的法律文件,明确了政府、企业和银行在发放绿色信贷过程中的责任和义务,为推行绿色信贷奠定了坚实的法律基础。美国法律规定商业银行要承担环境保护责任。从绿色信贷产品创新机制来看,美国几乎所有银行都为绿色产业和项目提供资金支持。花旗银行的全球消费信贷管理部门面向全球客户提供绿色信贷资金支持,花旗银行还与其他大公司合作鼓励民众使用环境友好型产品;花旗银行将节能指标纳入信贷评审指标体系当中,针对中层阶级客户提供绿色信贷优惠支持 [6] 。

2) 日本:从法律制度层面看,20世纪60年代,日本颁布了多项法律法规,对破坏生态环境的生产和消费行为,制定了十分严格的查处、惩罚措施,并对环境污染评估提供了具体的操作细则和标准。日本环境保护法律对政府、企业和商业银行的责任与义务作出了明确规定,具有很强的操作性和适用性。1993年,日本颁布了《环境基本法》,进一步完善了绿色法律体系。从绿色信贷产品创新机制来看,日本瑞穗实业银行积极参与温室气体排放控制,针对可再生资源和碳排放量期货交易推出了经纪业务以及大宗期货交易产品和服务,为从事可再生能源研发和推广企业提供融资支持。三井住友银行成立了一个环境保护发展研究中心,通过为企业提供绿色节能减排项目资金支持,引导企业积极参与环境保护 [6] 。

(二) 我国绿色信贷的兴起及发展

我国经济的快速发展使我们用三分之一旳时间完成发达国家近百年的发展历程,但在环境上付出惨痛代价。从发达国家的发展历程看,我国目前正是需要采取手段保护环境,大力建设生态文明和可持续发展。金融行业作为经济核心的,更应该重视社会可持续发展。近年来,我国绿色信贷得到了较好的发展。截止,2013年6月末,21家主要银行机构绿色信贷余额4.9万亿元,占其各项贷款的8.8%。截止2013年第三季度末,21家主要银行机构节能环保、新能源和新材料贷款余额分别较2013年年初增长了9.8%、26.2%和11%。我国的绿色信贷取得了一定的成就。2015年以来,兴业银行推出了节能减排融资服务、排放权金融服务、个人低碳金融服务三大类绿色金融业务,形成包括10项产品、7大特色产品、5类融资模式及7种解决方案的绿色金融产品服务体系。浦发银行推出了《绿创未来——绿色金融综合服务方案2.0》,形成了覆盖低碳产业链上下游的绿色金融产品和服务体系,涉及能效融资、环保金融、低碳金融、碳金融和绿色装备供应链融资等方面。同时,部分符合条件的银行业金融机构积极开展绿色金融直接融资业务,扩大资金来源。

3. 我国绿色信贷政策的效率评估实证研究

(一) 评估指标设计及分类

一项政策的评价,不能单纯看经济效益,同时要兼顾政策的社会效益。环境保护是可持续发展的具体落实,绿色信贷正是在此理念的基础上提出并得以贯彻落实的。因此,评价绿色信贷的效率,笔者从经济效益和社会效益两个视角展开,引用实证调查数据和人物访谈的资料,用定量和定性结合的方法开展研究。

经济效率是指在一定的经济成本的基础上所获得的经济收益。社会效益是指为社会发展所作出的投入与努力和它们所产生的社会效能、利益之比。经济效益是资金占用、成本支出与有用成产成本之间的比较。综上概念,设计绿色信贷的经济效益的具体指标包括:利率优惠程度比率、发行绿色债券增长率、绿色贷款项目的增长率、绿色信贷项目的履约率等指标来分析。设计绿色信贷社会效益的具体指标包括:贷款客户的满意度、项目实施后节能减排的社会效益、商业银行绿色信贷项目参与程度(从绿色资产增长程度看)、影响绿色信贷的因素。

(二) 实证研究设计

根据以上指标,笔者设计了相关问题进行实证调查和人物访谈。通过分析访谈结果及问卷的数据指标对社会效益和经济效益进行评估。

为对信贷政策的效率性进行评估研究,问卷共设计10个问题。通过抽样调查,以微信电子版问卷及纸质版问卷共50份,采用抽样调查法访问银行信贷部工作人员;访谈共包括5个问题,深入了解商业银行在开展绿色信贷业务方面的创新和未来的规划,通过电话访谈的形式访问银行信贷部经理。表1将调查指标、调查形式及问题设置进行分类。

(三) 绿色信贷经济效益评估

1) 对于“您所在银行的绿色债券增长率”这一问题,受访者表示2016年中国发行的绿色债券达到了2000亿元,已经成为全球最大的绿色债券市场,占全球发行量的40%,受访者所在银行的在2014~2017年三年间绿色债券数量及不断增多,年增长率越为35%。

2) 对于“您所在银行绿色贷款项目的增长率”这一问题,受访者表示截止2016年底,贷款余额较2015年增长7%。

3) 对于“您所在银行在绿色信贷方面是否有利率优惠和政策倾斜?”这一问题,如图1所示,8%被调查者选择有,72%被调查者选择没有。

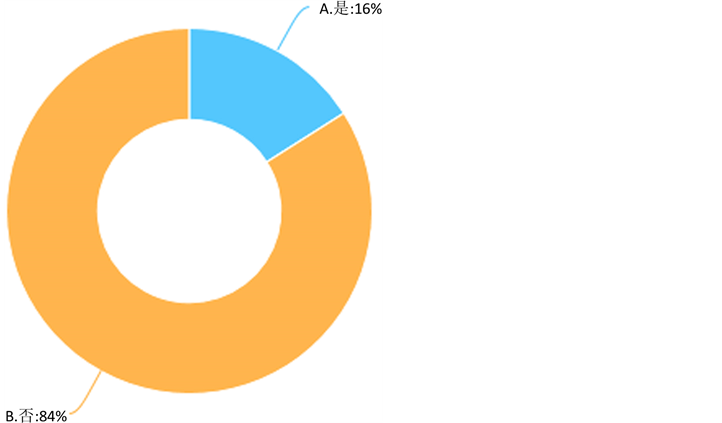

4) 对于“您所在的银行开展的环保节能项目贷款是否存在违约还款情况?”这一问题,如图2所示,有16%被调查者选择有,84%被调查者选择没有。

通过以上数据分析结合我国近年来经济的宏观状况可知,绿色信贷近年来在我的执行力度较大,信贷产品逐渐在金融业务中普及,但绿色信贷在执行过程中在大多银行并没有绿色通道,政府仍需在政策上积极支持绿色信贷的推行,倡导金融机构为绿色信贷开展绿色通道。绿色信贷在执行过程中,存在较大比率的违约还款情况,因此商业银行需要加强对申报绿色信贷环保企业的审查力度及还款情况评估。

(四) 绿色信贷社会效益评估

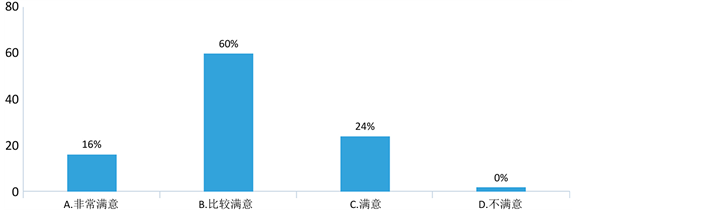

1) 对于“您认为您所在银行在绿色信贷政策执行实施方面,客户的总体满意度如何?”如图3所示,有16%被调查者的态度是非常满意,有60%比较满意,有24%满意,有0%不满意。

Table 1. Green credit efficiency indicators and survey classification

表1. 绿色信贷效率的指标及调查方式分类

Figure 1. Green credit interest rate concessions and policy tilt

图1. 绿色信贷方面利率优惠和政策倾斜

Figure 2. Breach of contract

图2. 违约还款情况

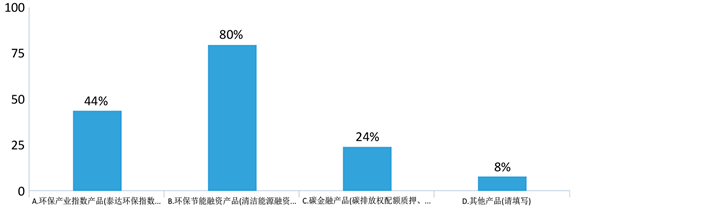

2) 对于“您所在银行已有的绿色金融产品或服务有哪些?”这一问题,如图4所示,仅有44%被调查者所在银行有环保产业指数产品,80%被调查者所在银行有环保节能融资产品,24%被调查者所在银行有碳金融产品,8%被调查者所在银行有其他产品。

3) 对于“您所在银行的绿色金融业务总金额和资产总额的比例大约是多少?”这一问题,如图5所示,有64%被调查者所在银行在2%以下,28%被调查者所在银行在2%至10%(包含2%),8%被调查者所在银行在10%以上(包含10%)。

Figure 3. Customer’s overall satisfaction

图3. 客户的总体满意度

Figure4. The existing green financial products or services

图4. 已有的绿色金融产品或服务

Figure 5. Total amount of green financial business accounts for the proportion of total assets

图5. 绿色金融业务总金额和资产总额的比率

4) 对于“您觉得什么是银行业绿色金融政策执行效率的影响因素?”这一问题,如图6所示,有76%被调查者认为影响因素是经济环境是否景气,52%被调查者认为影响因素是银行现有的信贷管理团队的效率,72%被调查者认为影响因素是银行信贷管理机制及激励机制,60%被调查者认为影响因素是银行绿色信贷产品优势,48%被调查者认为影响因素是银行对绿色信贷流程管理,客户后续还款能力追踪调查能力,12%被调查者认为影响因素是其他方面。

通过以上数据分析可知,近年来,绿色信贷在近年来的执行过程中有比较好的社会效益,产品类型

Figure 6. The influence factors of green finance policy execution efficiency of the banking industry

图6. 银行业绿色金融政策执行效率的影响因素

丰富并在执行中得到了客户的较大满意,还款情况也较好,但是关于绿色信贷的利率优惠和政策倾斜仍然较少,大多数银行并没有为绿色环保型企业开设专门的环保节能项目贷款方面的绿色通道,可见为发展绿色信贷仍然可以在利率优惠和政策倾斜和环保节能项目贷款方面的绿色通道开设方面努力。

(五) 现状研究

1) 对于“绿色信贷项目遇到的最大困难或制度障碍是什么”这一问题,受访者表示绿色信贷对象的资质审核与普通信贷存在差异,由于银行工作人员在技术及法律法规政策层面缺乏知识及经验,增大了绿色信贷的还款风险。绿色信贷覆盖的企业只是小范围,一些企业考虑当下利润最大化并不愿意提高成本以来展开绿色经营。银行本身在实施开展绿色信贷过程中,存在较大的业务风险。

2) 对于“贵行在未来落实绿色金融政策是否有长远规划”这一问题,受访者表示未来几年将继续贯彻落实可持续发展,积极响应国家绿色信贷政策,实现经济利益与环境效益的共赢。

可见,我国缺乏大量的绿色信贷人才且企业环保意识不足,商业银行本身也在经济利益和环境效益之间徘徊。政府应该构建完善的绿色信贷政策体系且积极引导商业银行及企业落实政策的执行,共同推进可持续发展的进程。

4. 绿色信贷发展面临的问题和挑战

(一) 政府发展理念引导缺位

政府的引导应该致力于对于国家宏观调控政策的配合,中央政府连续出台一系列政策针对解决高污染、高能耗行业和企业的问题,但是和中央政府的宏观政策存在矛盾的是,当环保部门将绿色信贷政策落实到当地政府时,有较大的可能影响当地政府的业绩和利益,因此会有地方的保护主义干预和影响其发展。一些政府会降低环保门槛招商引资,一些会为日常的环境保护的监管设置障碍,导致对当地企业的环境评价因此有失公允。问题出现的主要原因在于基层的政府在树立科学发展观培养正确政绩观方面有所欠缺,仅着眼于追求经济增长的片面问题。

(二) 企业缺乏环境保护的社会责任

因为政府实行环境管制,企业则需要投入资金来完成应对节能减排政策的要求,在较大程度上增加了企业的成本,增加了它利润及归还贷款的负担,同时企业客户还贷的风险也提升了。所以,一些企业并不愿意提高成本以来展开绿色经营,他们仅考虑当下利润最大化而不是从长远考虑可持续发展。如果今后政府可以加强环境执法力度,那些违反环境保护的企业会遭遇大额的损失及处罚,严重程度会让让企业不能继续维持经营。

(三) 商业银行信贷服务追从经济利益

可持续发展理念在商业银行并没有真正的形成,环境问题及因此所引发的环境风险并未得到足够的重视。对于如何推动工商企业履行社会职责这一问题,商业银行对自身了解和重视不足,在环境保护等问题及现象的认知上,仍存在理解偏差。把绿色信贷工作看成是公益性活动或政策活动,而不是其重要意义的核心商业元素,这种观点在一定程度上限制了商业银行的可持续发展。不可否认,短期来看,银行商业利益与环环保存在比较大的矛盾及利益冲突,但是对于我国甚至全世界来讲,可持续发展是企业的必然发展趋势 [2] 。

5. 绿色信贷发展的政策与建议

(一) 构建完善的绿色信贷政策体系

综观“十二五”期间的绿色信贷,政策指导绿色信贷在商业银行和企业间的初步形成,成效显著。绿色信贷在发展的同时也面临较多的问题,探究其原因,主要矛盾在于缺少完善的绿色信贷政策体系,导致执行绿色信贷工作的效率较低。建议环保部门更多参与国家政策的制定和实施,引导企业实现产能转型和升级,有效提升资源利用率,减少污染排放,把发展新能源与可再生能源行业放在更加重要的战略地位,加强新能源的技术研发与产业投资。加强税收同时,加大执法与处罚力度,利用法律和经济手段共同作用。

(二) 政府引导且鼓励银行落实绿色信贷业务

为了让绿色信贷效率能够更好地实施,《国家环境保护“十三五”规划》提出要建立银行业的绿色评级制度,将绿色信贷发展的效果和银行工作人员各项工作指标评级挂钩。银监会下发《绿色信贷指引》,倡导金融机构更多的开展绿色信贷,但是,银行绿色评级制度仍然是一个较新型的业务和领域,它将需要一个比较系统的完善。除《绿色信贷指引》外,仍需要更加理论科学的、完善的统计评价体系,比如绿色信贷统计标准、绿色信贷评价指标体系等,这些都是银行绿色评级制的基础内容。同时,绿色评级制度的激励措施为推动银行资源配置向绿色产业领域倾斜,加大产品的创新力度起到重要作用。在这个过程中,政府需要对商业银行绿色信贷业务的开展起到政策和经济上的引导作用。

(三) 以绿色信贷推动企业创新升级

商业银行应该有侧重点深化支持业务,努力推进发展节能技术改革,不断强化企业转型升级的意识。各大银行机构应该在企业转型和技术改造支持投入帮助,引导和推进了企业的发展形式和经济选择,推动地方经济的绿色和谐发展,确保企业自身的可持续发展。使企业的产业可以得到进一步生产规模的扩张,延伸产业链,拓宽更大更长久的发展空间和目标。商业银行应该在技术方面促进企业的技术升级和改造,银行业应该协助企业实施技术和产能的转型和升级。在业务上努力开展绿色信贷,做到信贷产品结构升级和的服务优化。

(四) 商业银行积极参与绿色环保低碳发展

商业银行对推动绿色经济、循环经济和低碳经济的发展应该承担重要责任。各家银行都应该在产品创新及服务方面为低碳可持续发展做贡献,并且向绿色环保企业进行资金引导。将产品丰富多样化,在信贷、保险、证券、产业基金等多个领域开展绿色金融业务。各家银行应积极响应国家的绿色信贷政策,在政策和业务上为环保企业开通绿色通道方便其贷款,提高其资金运用率,在提高绿色信贷的社会效益和经济效益方面综合提高,把对环保企业的业务支持作为一项具体工作,在银行内出台政策去实施,并对绿色产品的覆盖对象进一步拓宽。

(五) 培养专业的绿色信贷专业人才

绿色信贷旳评估调查要求综合性与专业性共存的专业领域,评估人员不需要具备扎实的财务、金融知识,还要不断学习环境科学及环保方面的知识,对评估标准有一定的专业研究,并且需要及时跟进国家的政策。信贷工作人员在技术及法律法规政策层面缺乏知识及经验,这些因素都限制和阻碍了我国绿色信贷的发展。借鉴国际经验,商业银行应有计划地加强培养和储备环境评估人才,并采取激励机制,提供高薪酬和有竞争力的岗位,创建银行内部环境评估人才储备库,为更好的效益。努力使绿色信贷在技术和项目方面不断的完善和创新 [2] 。

6. 研究结论

从发达国家的发展历程看,我国目前正处于需要采取手段保护环境、大力建设生态文明和可持续发展的阶段,如果想要增强绿色信贷的经济效益,除了在产品服务多元化的开发方面,在贷款及业务额度上也应该放宽政策,以增强绿色信贷的经济效益。绿色信贷发展仍然面临着政府引导存在缺位、企业缺乏环境保护的社会责任、商业银行徘徊于在经济利益与环境效益等方面的问题和挑战。想要有效提高绿色信贷的执行效率,政府应该构建完善的绿色信贷政策体系并引导鼓励银行落实绿色信贷业务。商业银行应该有侧重点深化支持业务,努力推进发展节能技术改革,不断强化企业转型升级的意识,并且在产品创新、产品服务方面为低碳可持续发展做贡献,并且向绿色环保企业进行资金引导。商业银行还应当有计划地加强环境评估人才培养和储备,促进绿色信贷调查的综合性与专业性共存。各方应该为更好的效益共同努力,使绿色信贷在技术和项目方面不断地完善和创新,进一步解决经济社会可持续发展的问题。

文章引用

杨 洋. 绿色金融视角下银行信贷政策效率性评估研究

Research on the Efficiency Evaluation of Bank Credit Policy from the Perspective of Green Finance[J]. 金融, 2017, 07(04): 218-226. http://dx.doi.org/10.12677/FIN.2017.74022

参考文献 (References)

- 1. 邢雁飞. 金融创新与金融业可持续发展的探索[J]. 中国商论, 2013(9): 105-106.

- 2. 屠行程. 绿色金融视角下的绿色信贷发展研究[D]: [硕士学位论文]. 杭州: 浙江工业大学, 2014.

- 3. 杨莉. 绿色信贷支持绿色发展的现状、问题与路径选择——以陕西省为例[J]. 吉林金融研究, 2017(5): 32-36.

- 4. 原庆丹. 构建有效行为准则是开展绿色信贷政策评估的前提[J]. 中国社会科学报, 2010(4): 1-3.

- 5. 王青, 葛察忠, 秦昌波, 李婕旦. 中国绿色信贷进展情况分析[C]//中国环境科学学会环境经济学分会2012年学术年会. 北京: 中国环境科学学会环境经济学分会, 2012.

- 6. 纪霞. 国外绿色信贷发展经验及启示[J]. 改革与战略, 2016(2): 57-59.