Finance

Vol.07 No.05(2017), Article ID:22800,13

pages

10.12677/FIN.2017.75028

The Evaluation of Financial Ecological Environment and Optimization Research in Liaoning Province

—Based on the Empirical Research with Factor Analysis and Panel Threshold 2008~2014

Wenwen Gu, Xiaoyu Wang, Yifei Sheng, Yu Wang

School of Business, Dalian University of Technology, Dalian Liaoning

Received: Nov. 4th, 2017; accepted: Nov. 20th, 2017; published: Nov. 27th, 2017

ABSTRACT

Based on the sub-indicators of economic foundation, financial development and institutional environment in 14 cities of Liaoning Province, we construct the financial ecological environment system, and also we complementally measure the influence of financial efficiency, and use factor analysis and panel threshold together to explore the dynamic evolutionary character and optimization route: 1) the whole trend performs an inversed U character with different influential mechanisms in different periods; 2) the ranking of financial ecological environment in coastal cities is at the level upper reaches, while the inland cities comparatively fall behind; 3) single threshold exists in the nonlinear effect of financial ecological environment to economic growth, and the value is 0.48, 0.52, 0.46, 0.41 respectively, then finding the optimization interval of financial ecological environment accordingly in Liaoning Province.

Keywords:Financial Ecological Environment, Optimization Interval, Factor Analysis, Panel Threshold

辽宁省金融生态环境评价及优化研究

—基于2008~2014年因子分析和门限模型的实证研究

顾文文,王晓煜,盛怡菲,王昱

大连理工大学商学院,辽宁 大连

收稿日期:2017年11月4日;录用日期:2017年11月20日;发布日期:2017年11月27日

摘 要

基于2008~2014年辽宁省14个城市经济基础、金融发展及制度环境子指标构建的金融生态环境指标体系,补充考虑金融质量层面的测度并运用因子分析法与门限模型对辽宁省金融生态环境动态演化特征及优化路径的实证进行研究发现:1) 辽宁省金融生态环境总体呈现先上升后下降的倒U特征且不同时期影响机理存在差异;2) 沿海城市金融生态环境质量总体排名中上游,内陆城市金融生态环境质量相对较差;3) 辽宁省城市金融生态环境对经济增长影响呈现非线性的单门槛特征,金融生态环境及其子指标的门限值分别为0.48、0.52、0.46、0.41,并据此实证找出辽宁省金融生态环境的优化区间。

关键词 :金融生态环境,优化区间,因子分析,门限模型

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言及文献综述

面对新常态中国经济增长下行压力,东北三省经济出现断崖式下滑,“新东北现象”引发广泛关注。尤其辽宁省,从2014年经济第七大省,滑落至2015年的排名第十位。根据2016年政府工作报告,辽宁2015年地区生产总值比上年增长3%,低于全国平均水平的6.9%。与其他30个省份2015年GDP增速相比,辽宁排在末位,比山西省3.1%的GDP增速还低0.1个百分点。究其原因,辽宁省大多产业过分聚集在煤电油运等资源型行业,欠缺在区域工业化的基础上发展服务业,尤其是高科技产业的比重。从深层次看,融资约束问题是制约区域高技术产业发展的核心问题,而良好的金融生态环境有助于缓解企业融资约束,且政府治理、经济基础、金融发展以及制度文化等构成金融生态环境的重要因素都能够发挥积极影响。但从当前辽宁省金融生态环境发展现状来看,一方面,政府对金融的不当干预依然存在、银企关系不协调、金融机构自身综合竞争能力不强;另一方面,辽宁省现有金融发展模式(重数量轻质量)促进经济增长的功能并不能有效发挥,并且存在金融数量扩张和质量提升的双重困境。因此,从辽宁省金融生态环境视角作为切入点,构建合理指标评价体系并进一步把握不同层面金融生态环境指标与经济发展的影响关系,才能为寻找辽宁省金融生态环境的优化路径提供政策依据。

1.1. 金融生态环境研究

金融生态环境是一个拟生化概念,运用生态学方法研究金融体系,内涵较为宽泛,迄今尚未形成一个公认的定义,现有研究大多从狭义和广义角度对这一概念的内涵和外延进行界定。狭义的金融生态环境包括社会信用体系与政策法律等内容:周小川(2004)认为,金融生态即微观层面的金融环境,包括法律、社会信用体系、会计与审计准则、中介服务体系、企业改革的进展及银企关系等方面的内容 [1] 。苏宁(2005)认为,金融生态是一个比喻,它不是指金融业内部的运作,而是借用生态学的概念来比喻金融业运行的外部环境 [2] 。这类观点主要从静态角度强调金融生态环境的内涵及其对金融机构行为和运行结果的影响。广义的金融生态环境包括文化环境、经济环境、法律环境等各方面。汪来喜(2012)认为,金融生态是金融结构和金融活动所面临的由政治、社会、文化、意识形态、体制条件、政策约束、微观基础、法律法规、传统习惯等多种因素构成的环境条件,它对金融机构的业务行为、经营效果绩效评价有着各种各样的牵制和影响 [3] 。另外,部分研究从系统论动态平衡角度对金融生态环境进行界定。徐诺金(2005)把金融生态概括为各种金融组织为了生存和发展,与其生存环境之间及内部金融组织之间在长期的密切联系和相互作用过程中,通过分工、合作所形成的具有一定结构特征,执行一定功能的动态平衡系统 [4] 。

现有研究对金融生态环境理解存在的差异主要表现如下:1) 评价指标。徐小林(2005)仅用经济资本回报率,测度了3个城市的金融生态环境质量 [5] 。陈哲明(2006)认为,评价指标至少应该包括经济发展水平、金融发展水平、社会信用水平和金融生态保障机制 [6] 。中国人民银行洛阳市支行课题组(2006)共给出了127个定量、定性评价指标 [7] 。黄国平等(2007)从金融系统现状、金融生态环境和金融生态系统效率3个维度评估了全国各省市的金融生态环境质量,认为福建省的金融生态环境较好 [8] 。周炯等(2012)基于经济基础、金融资源、政府财政和社会信用4个一级指标,评估了我国31个省市区的金融生态环境 [9] 。(2)评价方法。汪祖杰(2006)及黄国平(2007)分别运用层次分析法(AHP)构建了评价区域金融生态环境的指标体系 [10] 。张瑞怀(2007)通过引入BP人工神经网络模型(ANN),建立了农村金融生态环境的综合评价模型 [11] 。胡滨(2009)、谢太峰(2010)及张晓锋(2012)等运用因子分析法分别建立了各自的金融生态环境评价模型 [12] [13] [14] 。金洁(2009)运用SWOT分析方法,从定性和定量的角度对辽宁省金融生态环境优势、劣势、机遇和挑战及其与经济发展的关系进行了分析,形成了对辽宁省金融生态环境的合理认识 [15] 。张军(2014)等采用主成分分析法,评估了全国29个省市区的金融生态环境,发现福建省的得分为2.6分,位列第14名 [16] 。

1.2. 金融生态环境优化研究

后危机时代,金融资本受地区金融风险差异的影响,从高风险地区向低风险地区流动的趋势日益显著,促使各地区更加致力于优化本地区金融生态环境。向琳(2010)通过构建金融生态环境的衡量指标和经济增长的计量模型,指出金融生态环境的优化方式,表明提高地区经济发展和人民生活水平,加强居民文化和专业教育,才能从根本上完善金融生态环境 [17] 。纪明辉等(2011)指出,社会信用水平决定了金融生态环境的优劣,金融生态环境反映社会信用的总体水平,以道德文化建设为支撑,以法制文化建设为保证,增强全民信用意识,主要途径包括,完善信用评价机制、体系和方法,做好信用文化的宣传工作等 [18] 。魏志华(2014)指出,应健全金融监管机制,及时、全面、准确地评估金融机构的风险,确定金融机构风险的临界水平。包括建立和完善统一的、健全的会计核算制度,对金融机构的资产要进行及时的风险量度,事前审批与事中监管并重并实时监管,积极促进金融监管机构之间的互动合作关系 [19] 。

1.3. 研究述评及创新点

第一,在评价指标体系的建立上,学者们一般选择经济基础、金融发展现状、法制环境、信用水平等来综合评估区域金融生态环境。但是,作为金融生态环境重要影响因素的区域金融发展水平子变量指标的设计中,通常缺乏反映区域金融质量发展程度的指标——金融效率指标,而多数停留在金融数量指标的确定中。第二,现有文献多基于具体年度的截面数据来评价不同区域的金融生态环境并进行排序,较少揭示出区域金融生态环境的动态变迁过程;第三,由于金融发展理论的无根性(叶初升,2005),即评价区域金融发展通常需要借助经济增长模型的研究思路来展开 [20] ,因此,探究区域金融生态环境的优化路径同样不能脱离区域金融发展支持实体经济增长的功能来展开。

本文可能的创新点:1) 在构建金融生态环境指标体系中补充反映金融质量层面的金融效率指标;2)基于2008~2014年时间序列变量,构建并评价辽宁省金融生态环境指标,进而揭示其动态演进特征;3)使用门限模型将辽宁省金融生态环境指标与经济增长指标耦合,进而探究其合理优化区间。

2. 辽宁省金融生态环境指标的构建和评价

2.1. 评价指标体系的构建

遵循区域经济基础、金融发展、制度环境等3大层面15项指标组成辽宁省金融生态环境的整体评价指标体系(吴祥佑,2015) [21] ,进一步在金融发展层面的子指标中补充反映金融质量发展的金融效率指标(Čihák, 2013) [22] ,详见表1。经济基础是金融业赖以存在和发展的基础,是金融生态环境的重要组成部分;金融发展程度越高,金融生态环境就越好,金融发展水平是金融生态环境的核心组成部分;制度环境是金融业外部经营环境的重要构成要素,是金融业有序经营的基础。

对于区域金融效率指标的测度,借鉴Fried et al. (2002)提出的三阶段DEA模型来测算辽宁省金融效率指标并深入到地级市水平 [23] ,使用金融效率指标反映区域金融质量的完善程度。该模型在更好地评价决策单元效率的同时可以有效剔除包括环境因素与随机因素等系统自身不可控因素对效率的影响。第一阶段,使用传统的非参数Malmquist指数模型,从金融投入-产出角度对全要素生产率进行计算;第二阶段,运用SFA模型分解第一阶段的投入松弛;第三阶段,使用调整金融投入品后的DEA模型。

具体则运用DEAP 2.1和Frontier软件计算辽宁省各城市金融效率变化。在数据选取上,使用2008~2014年各城市金融增加值作为产出变量,固定资本存量和从业人员数作为投入变量(李苍舒,2014) [24] 。环境变量参照金春雨(2013)选取区域经济发展水平(人均GDP),居民与企业财富变化(扣除GDP中财政收入之后占当年GDP的比重),产业结构(第三产值与GDP之间的比值)、人民生活水平(1-恩格尔系数)以及地区金融机构存款规模(银行存款/GDP) [25] 。其中,各投入-产出指标数据来源于《辽宁统计年鉴》(2009~2015),《辽宁金融统计年鉴》(2009~2015),《辽宁城市年鉴》(2009~2015)。

Table 1. Financial Ecological Environment Evaluating Indicator

表1. 辽宁省金融生态环境评价指标体系基本框架

2.2. 评价方法

为确保评价指标的有效性与可靠性,需要建立多层次、多指标的金融生态环境评价系统。由于传统的层次分析法在确定权重时具有明显的主观性,本文使用更为客观的因子分析法进行指标评价。通过分析众多变量间的关系,可以把其中联系紧密的变量归为一类,找出若干能代表原始变量的公因子,使其能反映出原始变量的绝大部分信息。

设有n个变量 ,如果这些变量能用m ( )个因子 的线性组合来表示,就可以得到这n个变量基于因子分析法的表达式:

(1)

等式(1)的矩阵表达形式可转换为 ,F为因子,由于其出现在每一个原有变量的线性表达式中,又被称为公因子。 为因子载荷矩阵, 为特殊因子,是原始变量中不能被因子解释的部分。

2.3. 金融生态环境指标的评价

1) 数据标准化

为准确反映每个金融生态环境影响因素的影响力度与影响方向,须首先对所选指标进行标准化处理,以消除计量单位不同导致的差异。标准化处理的常用方法为Z-score法,标准化后的15个变量依次命名为 。表2为经过标准化处理后的辽宁省金融生态环境指标的描述性统计量。

经标准化处理后,辽宁省金融生态环境各项指标间相关系数的绝对值基本都在0.3以上,表明数据整体上适合使用因子分析法进行分析。标准化数据Bartlett球形检验的卡方值为327.409,伴随概率为0.000;KMO抽样适度检验值为0.549,说明标准化数据的相关系数矩阵并非单位阵,可以进行因子分析。

2) 公因子提取

提取公因子是因子分析法的重要一环,也是其基本特征,表3给出了影响辽宁省金融生态环境的3个公因子及其方差贡献率。

3个公因子的累计方差贡献率达到97.466%,表明这3个公因子已经包含了15个原始变量97.466%的信息,能够较好地代替原始变量,对辽宁省金融生态环境进行合理的评估。为使公因子能更好地解释原始变量,通过因子旋转,可以得到旋转后的因子载荷矩阵。

表4显示,共有8个反映辽宁省经济基础的指标在第一因子商的载荷超过0.6,总方差贡献率超过84%,可知经济基础是辽宁省金融生态环境最重要的影响因子。共有6个反映辽宁省金融发展水平的指标在第二因子商的载荷超过0.5,总方差贡献率超过9%,说明金融发展水平是辽宁省金融生态环境的重要影响因素。共有4个反映辽宁省信用情况的指标在第三因子上的载荷超过0.5,总方差贡献率约为3%,说明区域信用情况对金融生态环境有一定的影响。

3) 公因子得分

采用因子分析的回归法,可以得到如表5所示的公因子得分系数矩阵。根据表5,用标准化变量的线性组合表达公因子,公因子的得分函数为:

(2)

Table 2. Statistics of financial ecological environment indicator

表2. 辽宁省金融生态环境指标的描述统计量

Table 3. Common factor and variance contribution

表3. 公因子及其方差贡献

Table 4. Rotating component matrix

表4. 旋转后的因子载荷矩阵

Table 5. Score coefficient matrix of common factor

表5. 公因子得分系数矩阵

将表5中的因子得分系数代入(2)式可计算出3个公因子的得分。然后以各公因子的方差贡献率为权重,通过公式(3):

(3)

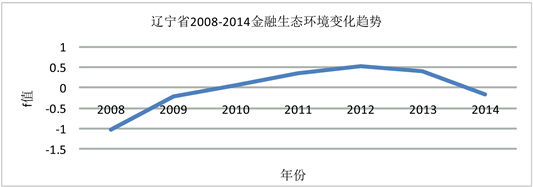

可获得2008~2014年辽宁省金融生态环境的综合因子 得分(见图1)。其中 为各公因子的初始特征根,表3显示 , , 。

如图1所示,从时间上看,辽宁省金融生态环境总体呈现先上升后下降的倒U特征。首先,2008~2012年辽宁省的金融生态环境在逐年优化。虽然金融危机导致世界经济严重衰退,但得益于国家整体连续积极的财政政策,并配合量化宽松货币政策向经济体大量注入流动性,使得国民经济迅速摆脱危机阴影,当然辽宁省的经济复苏状况也出现明显好转。因此,从经济基础角度来说,对辽宁省金融生态环境改善产生主要积极影响。在此期间,国家开始加强对金融业的监管以及银行不良贷款和风险资本的管制,故从宏观法律制度环境的角度来说同样有利于提升辽宁省金融生态环境。从核心因素金融发展影响来看,从数量和质量层面的拉动机理存在不同途径。王昱(2017)指出,2008~2011年间,我国金融业整体全要素生产率指数呈下降趋势(虽然2009年略有回升),同时金融业的技术进步指数出现持续下滑。但在此期间,受量化宽松货币政策影响,金融业规模效率指数出现上升趋势 [26] 。这表明,后危机时期辽宁省金融业虽然技术进步放缓甚至倒退,而通过金融规模的持续扩张,避免了金融业整体效率的大幅下降。其次,2012~2014年,辽宁省金融生态环境又出现恶化趋势。从金融发展层面影响看,随着量化宽松政策的逐渐退出,金融业规模发展作为一种调节和辅助手段缓解外界冲击的拉动作用在不断减弱。从经济基础影响层面看,主要原因为对辽宁省经济数据造假的纠正以及地区生产总值负增长、财政收入的两位数断崖式下滑。虚增金额和比例从2011年至2014年,呈逐年上升趋势。辽宁规模以上工业增加值同比下降11.1%,是拖累辽宁GDP负增长的主要因素。这两个层面因素共同导致辽宁省金融生态环境指标下降。

2.4. 基于城市细分的金融生态环境评价

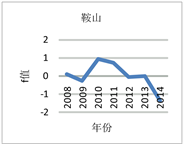

遵循上述研究方法,分别对辽宁省14个地级市(沈阳、大连、葫芦岛、阜新、盘锦、朝阳、辽阳、铁岭、本溪、丹东、锦州、鞍山、抚顺、营口)进行了金融生态环境指标体系的构建和计算,并得出如下各城市金融生态环境变化趋势图2。

由因子分析法对辽宁省14个市(沈阳、大连、葫芦岛、阜新、盘锦、朝阳、辽阳、铁岭、本溪、丹东、锦州、鞍山、抚顺、营口)的金融生态环境进行评估并得出2008~2014年各市金融生态环境变化趋势

Figure 1. Financial Ecological Environment Indicator 2008~2014

图1. 辽宁省2008~2014年金融生态环境指标

Figure 2. Financial Ecological Environment of every city in Liaoning Province

图2. 辽宁省各城市金融生态环境指标评价图

图。为确定辽宁省各市金融生态环境质量的区域差异,对辽宁省14个市的金融生态环境质量进行了排名,得到结果由表6所示。排名是以各市2012~2014年的金融生态环境评估分数的算术平均值为依据。

由各市金融生态环境质量测评结果来看,沈阳市的得分稳居第一,且与第二名拉开的距离较大,领头羊地位毋庸置疑,很显然,这与它省会的地位密不可分。不难看出,临海城市(营口、锦州、大连、丹东、葫芦岛、盘锦)由于其港口带来的便利的交通运输和由此发展起来的沿海产业带来的经济效益,其金

Table 6. Ranking of Financial Ecological Environment 2012~2014

表6. 2012~2014年辽宁省各市金融生态环境排名

融生态环境质量都排在中上游;而地处内陆的城市(鞍山、抚顺、本溪、辽阳、铁岭)相对来说,金融生态环境质量较差。

接下来本文重点对辽宁省省会沈阳和金融生态环境趋势两极化的两个城市:营口、鞍山进行具体分析:

1) 沈阳作为辽宁省省会,中国东北地区区域中心城市,副省级城市,国家新型工业化综合配套改革试验区沈阳经济区核心城市,是中国东北地区的政治、经济、金融、文化、交通、信息和商贸中心,是全国先进装备制造业基地,还是国家历史文化名城。

从整个排名可以看出,沈阳的整体金融生态环境相对于其他市级城市有绝对性的优势,从近几年的发展趋势走向上看,虽然近几年沈阳的金融生态环境变化趋势有些许波动,但整体上也是在逐步地优化和完善。从经济基础情况来看,2008年的金融危机,同样给重工业城市沈阳的经济发展带来重创,但“新常态”下,沈阳市的GDP一直高于全国平均水平。就业率、可支配收入等都比往年有所增长;从金融发展状况来看,金融对实体经济支持力度正在进一步增强,信贷资金积极支持了全市重点基础设施和重大产业项目建设,有力支持了区域经济和中小企业发展。截至2015年12月末,沈阳银行业金融机构本外币存款余额14,035亿元,同比增长10.4%。银行业金融机构本外币贷款余额11,581亿元,同比增长12.8%,贷款增量全省第一。金融业经营相对安全,而且发展一直比较平稳,对经济的贡献率在逐步地提升;从制度环境层面来看,市政府高度重视优化经济发展法治环境建设,并进一步完善沈阳服务经济发展的法制服务保障体系。另外,信用环境方面自启动“信用沈阳”建设工作以来也有了明显优化,目前信用建设整体水平位居全省前列。

2) 营口金融生态环境变化趋势图可以看出,2008~2014年营口市金融生态环境日渐完善,金融行业发展处在一个良好的环境中,整体走势在辽宁省14个市级地区中优化效果较为突出有效。

从经济基础层面看,营口市菱镁矿资源丰富、民营企业较多且普遍发展态势良好。营口港是东北地区第二大港,是振兴东北、辽宁省“五点一线”经济带最重要的战略资源之一,具有非常明显的区位优势,在营口地区经济发展中发挥着重要引擎和战略支撑作用;从金融发展层面看,在国家“一带一路”战略的大背景下,为更好地发挥金融对于港口的支持,省政府批准成立了营口港口金融创新试验区,鼓励在港口金融体制机制、组织模式、产品服务、监管手段等多方面加大创新力度。2015年,仅营口港所在的鲅鱼圈经济开发区全区银行数量已达到19家;从制度环境层面看,营口市港口金融发展尚处在起步阶段,为了使港口对金融发展发挥最大的推动作用,政府应加强信用环境建设,建立多层次的资本市场,以达到金融业与港口建设齐头并进、共同发展的目的。

3) 鞍山市在辽宁省14个市中排名倒数第二,且金融生态环境几乎一直是下滑的,说明其金融生态环境正在恶化,亟待改善。

从经济基础层面看,可持续发展能力较弱。鞍山市经济发展以重工业起家,难免会形成重经济增长、忽视生态环境保护的传统经济模式。为维护经济发展的自然资源基础,目前鞍山尚处在转型期,但其长期经济模式还不能完全适应生态环境和经济社会协调发展的可持续发展模式;从金融发展层面看,融资渠道单一,资金供求失衡。企业的主要融资方式是银行贷款,对信贷资金需求量大,然而银行贷款申请难度大,鞍山市的融资渠道还有待发展;从制度环境层面看,政府对金融生态环境建设过度干预,违背金融生态系统建设的一般规律,破坏金融生态系统在资源配置中的主导作用。同时信用体系不健全,社会信用体系的建设亟待加强。

3. 辽宁省金融生态环境优化区间实证研究

3.1. 实证模型的构建

金融发展理论的非独立性决定了研究金融生态环境优化问题的非独立性。强调金融发展对经济增长影响的相关研究一直面临“金融发展受约束的最优水平”,即金融可能性边界(Barajas, 2012) [27] 。Enrico (2012)发现,金融发展与经济增长实际呈现出非线性影响关系,只有当国内信贷占GDP之比在90%~110%时,金融发展才能显著促进经济增长 [28] 。Beck (2014)通过对不同发达和发展中国家研究发现,只有在一定边界区间内的金融发展才会对经济增长起到促进作用,没有达到最低边界的金融发展不足或超过最高边界的金融发展过度甚至负向影响经济增长 [29] 。Cecchetti (2012)发现,金融发展对经济增长作用途径存在倒U型“阈值效应”,即金融发展促进经济增长存在有效边界并给出形象比喻:就像一个人吃太多有损健康一样,过度膨胀的金融系统也会成为经济增长的阻碍,金融复杂化相当于掠夺了实体经济增长中真实需要的资源 [30] 。

这为本文寻找辽宁省金融生态环境的优化路径提供了新的启示:辽宁省区域内金融生态环境的差异性对于经济增长的影响可能同样呈现出非线性的门槛特征,寻找优化路径需要借助于经济增长模型来确定辽宁省区域金融生态环境的合理发展区间。

对于辽宁省金融生态环境优化研究,可通过构建门限面板模型,进而定量找到金融生态环境的合理优化区间。实证模型框架见等式(4)。

(4)

等式(4)中, 表示门限变量的系数, 为指标函数, 为特定门限值, 表示门限变量。当 时, ;反之当 时, 。 表示控制变量系数向量, 为经济增长, 代表金融生态环境指标, 表示虚拟控制变量,包括地区、时间虚拟变量。

3.2. 模型的检验

对于上述门限面板模型来说,如果 已知,则可以通过普通面板回归得到相应的参数值;而如果 未知,则Hansen (1999)提出应该使用门限变量的每一个数值作为门限值带入模型进行回归,得到残差平方和最小时对应的 值作为门限估计值 [31] 。当估计出门限值后,需要对模型是否存在门限效应进行检验,假设检验为 ,然后在原假设条件下构造出F统计量进行统计检验。在原假设成立的条件下, 无法得到识别,F统计量并非服从 分布。Hansen (1999)运用自主抽样法(Bootstrap)来捕获其渐进有效P值。

根据面板门限模型估计原理,本文分别在不存在门限效应、具有一个门限值、具有两个门限值的假设条件下对计量模型进行估计,以1%、5%、10%的显著性水平对被解释变量进行门限效应检验,得到门限效应检验结果如表7所示。结果认为在99%置信区间内模型存在单门限值,即金融生态环境对经济增长存在非线性影响,另外,金融生态环境下设三个子指标经济基础、金融发展、制度环境均存在单门槛值。在门限值两侧会对经济增长出现不同的参数估计值。

3.3. 实证结果分析

从表8中的回归结果发现,当地区金融生态环境指标低于门槛值g1时,其对经济增长产生不显著的负向影响;当地区金融生态环境指标高于门槛值g2时,其对经济增长开始产生显著正向影响。这表明,

Table 7. Threshold effect test of financial ecological environment and its sub-indicators

表7. 金融生态环境及子指标的门限效应检验

Table 8. Empirical analysis of financial ecological environment optimization

表8. 金融生态环境优化区间的实证分析

注:()内为t检验值;*、**、***分别表示通过显著水平为10%,5%,1%的t检验。

只有当金融生态环境改善至一定水平(门槛值0.48)才能达到促进经济增长的目的,这样也相应地找到了地区金融生态环境的目标优化区间。进一步可以发现,改善金融生态环境可以通过3个有效途径来实现。首先,巩固地区经济基础,可以包括调整产业结构,促进经济体制转型,充分发挥东北重工业基地优势,鼓励发展低碳经济、循环经济,培育新兴产业,促使经济增质增效,使其跨过最低门槛0.52的限制,这也是改善地区金融生态环境的基础性途径;其次,提高地区金融发展水平,包括拓宽融资渠道,提高资产配置效率,为企业发展、产业成长提供资金保证,形成金融与实体经济相互促进、相互依赖的良性互动机制。在这个过程中值得注意的问题是,一定要合理扩大地区金融规模水平(当然金融规模要控制在受约束的最优区间,否则容易出现经济金融化现象)并进而提升金融效率水平,确保金融发展要从质和量两个维度不断改进,这也是改善金融生态环境的核心途径,使其超过最低门限值0.46;第三,制度环境的改善对提升金融生态环境起到重要的支撑作用,包括完善征信体系建设,改善信用环境。一是完善信用评价机制、体系和方法;二可以做好信用文化的宣传工作,最终保证超过门限值0.41。

综上所述,金融生态环境对辽宁省经济增长影响呈现非线性的单门槛特征,通过改善地区经济基础、金融发展和制度环境等3条主要途径使其超过相应最低门槛值,进而使得金融生态环境超过0.48的门槛值最终找到金融生态环境的合理优化区间。

4. 结论与启示

本文使用2008~2014年辽宁省14个地级市数据,从经济基础、金融发展和制度环境三个层面构建了金融生态环境指标体系,并在金融发展子指标中补充考虑到金融效率因素的影响,进一步运用因子分析法以及门限模型实证分析了辽宁省金融生态环境的动态演化趋势以及优化路径,结果发现:辽宁省金融生态环境总体呈现先上升后下降的倒U特征且不同时期影响机理存在差异,2008~2011年的上升趋势主要得益于金融规模扩张、效率改善以及制度环境的提升,2012~2014年的下滑趋势主要原因为量化宽松政策影响的减退以及对辽宁省经济数据的纠正;沿海城市(营口、锦州、大连、丹东、葫芦岛、盘锦)由于其港口带来的便利的交通运输和由此发展起来的沿海产业带来的经济效益,其金融生态环境质量排在中上游,而地处内陆的城市(鞍山、抚顺、本溪、辽阳、铁岭)相对来说,金融生态环境质量较差;辽宁省城市金融生态环境对经济增长影响呈现非线性的单门槛特征,金融生态环境、经济基础、金融发展以及制度环境的门限值分别为0.48,0.52,0.46,0.41,并据此实证找出辽宁省金融生态环境的优化区间。

2008年金融危机以来,国内经济下行压力持续加大,特别是作为东北地区经济体量最大,经济压力的最大的省份辽宁省,在当前新旧增长动能转换期,加大定向调控力度,促进全省金融生态环境建设,确保完成经济社会发展重要任务:1) 从经济发展视角看,着力推进结构调整,努力提高质量和效益。制约辽宁省发展的一个突出因素是结构问题,辽宁省工业增加值占GDP比重46%,占第二产业比重87%,必须大力改变工业一柱擎天和结构单一的产业体系。不仅要把辽宁的装备制造业做大做强,加快培育战略性新兴产业,改造提升传统产业,积极发展民营经济。深入实施创新驱动发展战略,发挥创新对拉动发展的乘数效应;2) 从金融发展服务实体经济的角度看,着力解决民营企业在创办、成长、创新过程中融资方面存在的实际困难,让大企业“顶天立地”、小企业“铺天盖地”。改善金融服务,疏通金融进入实体经济特别是中小企业的管道,使金融成为推动创新创业的重要力量,使得金融部门在服务实体经济的过程中不断提升金融效率;3) 从制度环境建设视角看,不断完善法制,进一步优化营商环境,降低企业制度性交易成本,进一步提升基层服务企业的意识。强化政府公共服务功能,提高政府公共服务能力,构建统一的信用服务平台。平等对待各类市场主体,保障各类市场主体在投资核准、政府扶持、参与政府投资等方面享受同等待遇。

基金项目

辽宁省社科规划项目:辽宁省区域金融生态环境评价及优化路径研究(L15CJY015)。

文章引用

顾文文,王晓煜,盛怡菲,王 昱. 辽宁省金融生态环境评价及优化研究—基于2008~2014年因子分析和门限模型的实证研究

The Evaluation of Financial Ecological Environment and Optimization Research in Liaoning Province—Based on the Empirical Research with Factor Analysis and Panel Threshold 2008~2014[J]. 金融, 2017, 07(05): 274-286. http://dx.doi.org/10.12677/FIN.2017.75028

参考文献 (References)

- 1. 周小川. 完善法律环境, 打造金融生态[N]. 金融时报, 2004-12-07.

- 2. 苏宁. 优化金融环境, 改善金融生态[J]. 金融信息参考, 2005(10): 4-6.

- 3. 汪来喜. 金融生态环境对金融业及区域经济发展效应分析: 以中原经济区金融生态环境的成效及问题为例[J]. 企业经济, 2012(2): 147-151.

- 4. 徐诺金. 论我国金融生态环境问题[J]. 金融研究, 2005(2): 35-43.

- 5. 徐小林. 区域金融生态环境评价方法[J]. 金融研究, 2005(11): 53-62.

- 6. 陈哲明, 彭耀辉. 区域金融生态环境评价指标体系及模型构建[J]. 统计与决策, 2006(6): 31-35.

- 7. 中国人民银行洛阳市中心支行课题组. 区域金融生态环境评价指标体系研究[J]. 金融研究, 2006(1): 167-177.

- 8. 黄国平, 刘煜辉. 中国金融生态环境评价体系设计与分析[J]. 系统工程理论与实践, 2007, 27(6): 52-60.

- 9. 周炯, 魏佩佳. 省域金融生态环境评价研究[J]. 西北大学学报(哲学社会科学版), 2012, 42(1): 36-42.

- 10. 汪祖杰, 张软峰. 区域金融生态环境质量评估指标体系研究[J]. 金融研究, 2006(5): 167-177.

- 11. 张瑞怀. 农村金融生态研究: 一个新制度经济学的分析框架[J]. 金融理论与实践, 2007(2): 41-48.

- 12. 胡滨. 区域金融生态环境评价方法与实证研究[J]. 经济管理, 2009(6): 32-37.

- 13. 谢太峰, 朱璐. 中国主要城市金融竞争力的实证研究[J]. 武汉金融, 2010(2): 19-22.

- 14. 张晓锋. 区域金融生态环境评价指标体系研究[J]. 金融经济, 2012(3): 60-62.

- 15. 金洁. 辽宁金融生态环境与经济发展关系研究[D]: [硕士学位论文]. 沈阳: 东北大学, 2009.

- 16. 张军. 长三角区域金融生态环境评价与优化建议[J]. 当代经济, 2014(22): 64-65.

- 17. 向琳, 李季刚, 张超. 中国金融生态环境优化的实证分析[J]. 生态经济, 2010(7): 38-42.

- 18. 纪明辉, 吴伟. 东北地区金融生态环境评价与影响因素分析[J]. 东北大学学报(社会科学版), 2011(9): 410-415.

- 19. 魏志华. 金融生态环境与企业融资约束——基于中国上市公司的实证研究[J]. 会计研究, 2014(5): 73-82.

- 20. 叶初升. 寻求发展理论的微观基础——兼论发展经济学理论范式的形成[J]. 中国社会科学, 2005(4): 29-40.

- 21. 吴祥佑. 福建省金融生态环境的评价与分析[J]. 闽江学院学报, 2015(1): 26-34.

- 22. Čihák, M., Demirgüč-Kunt, A., et al. (2013) Financial Development in 205 Economies, 1960 to 2010. National Bureau of Economic Research, Massachusetts Avenue.

- 23. Fried, H.O., Lovell, C.A.K., et al. (2002) Accounting for Environmental Effect and Statistical Noise in Data Envelopment Analysis. Journal of Productivity Analysis, 17, 157-174. https://doi.org/10.1023/A:1013548723393

- 24. 李苍舒. 我国金融业效率的测度及对应分析[J]. 统计研究, 2014, 31(1): 91-97.

- 25. 金春雨, 韩哲, 张浩博. 我国区域金融业全要素生产率的追赶效应与增长效应分析[J]. 统计与决策, 2013(3): 162-167.

- 26. 王昱, 成力为, 安贝. 金融发展对企业创新投资的边界影响——基于HECKIT模型的规模与效率门槛研究[J]. 科学学研究, 2017, 35(1): 110-124.

- 27. Barajas, A., Ralph, C. and Seyed, R.Y. (2012) The Finance and Growth Nexus Re-Examined: Do All Countries Benefit Equally? IMF Working Paper.

- 28. Enrico, B., Ugo, P. and Arcand, J.L. (2012) Too Much Finance? IMF Working Papers.

- 29. Beck, T., Hans, D. and Christiane, K. (2014) Is More Finance Better? Disentangling Intermediation and Size Effects of Financial Systems. Journal of Financial Stability, No. 10, 50-64. https://doi.org/10.1016/j.jfs.2013.03.005

- 30. Kharroubi, C.S.E. (2012) Reassessing the Impact of Finance on Growth. BIS Working Paper.

- 31. Hansen, B.E. (1999) Threshold Effects in Non-Dynamic Panels: Estimation, Testing, and Inference. Journal of Econometrics, 93, 345-368. https://doi.org/10.1016/S0304-4076(99)00025-1