Finance

Vol.08 No.01(2018), Article ID:23411,10

pages

10.12677/FIN.2018.81003

Research on the Influencing Factors of AH Share Premium Rate under the Background of Shanghai-Hong Kong Stock Connect

Yufeng Ji, Hongli Lu

Glorious Sun School of Business and Management, Donghua University, Shanghai

Received: Dec. 18th, 2017; accepted: Jan. 4th, 2018; published: Jan. 15th, 2018

ABSTRACT

This paper takes A + H cross-listed companies as research samples during the period from 2012 to 2016, and studies the spread of A + H shares of sample companies before and after the establishment of Shanghai-Hong Kong Stock Connect. The analysis of the premium rate of H shares of A shares based on liquidity differences, demand differences, investor structure differences, financing cost differences, exchange rates, market conditions and industry factors. The results show that the opening of Shanghai-Hong Kong Stock Connect has not reduced the premium of H shares of A shares but instead widened the spread of H shares of A shares. Among the factors affecting the premium rate, the effect of market liquidity is significantly positive, the impact of the demand elasticity, financing cost and exchange rate is significantly negative. And the research shows that the premium rate of the financial industry is significantly lower than the non-financial industry. Finally, in view of narrowing the price difference of A shares and accelerating the market integration, this article put forward a number of policy recommendations.

Keywords:Shanghai-Hong Kong Stock Connect System, The Premium Rate of A + H Share, Market Segmentation, Panel Data

沪港通背景下AH股溢价率影响因素研究

吉余峰,卢洪莉

东华大学旭日工商管理学院,上海

收稿日期:2017年12月18日;录用日期:2018年1月4日;发布日期:2018年1月15日

摘 要

本文以2012~2016年为研究期间,选择A + H交叉上市公司为研究样本,分别对沪港通开通前后样本公司A + H股价差进行研究。主要从流动性差异、需求差异、投资者结构差异、融资成本差异,汇率、市场行情、行业因素等方面对A股H股溢价率进行分析,研究结果表明,沪港通的开通并没有降低A股H股溢价率,反而拉大了A股H股价差。在溢价率的影响因素中,市场流动性的影响显著为正;需求弹性、融资成本、汇率的影响显著为负;股市行情越好,股价越高,金融行业的溢价率明显低于非金融行业;最后,针对缩小A股H股价格差异和加速市场融合,提出了若干政策性建议。

关键词 :沪港通制度,A+H股溢价率,市场分割,面板数据

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

随着我国境内企业的爆发式成长,其所需资金已经远远超过企业通过传统方式所能筹集到的资金规模。因此,企业除了传统筹资方式以外,还能采取哪些创新型的筹资方式已经成为企业急需解决的问题。青岛啤酒于1993年7月在香港证券交易所上市,8月份在上海证券交易所上市,实现内地公司A + H双重上市融资,开创了境内企业进入香港市场上市的先河。随着QFII,RQFII、QDII等制度的引入,中国资本市场的大门逐渐打开,双重上市公司数量越来越多。

2014年11月17日,沪港通正式开通,意味着境内将以资本市场开放为主,进一步促进中国内地与香港资本市场的双向开放和健康发展。沪港通,即沪港股票市场交易互联互通机制,是上海证券交易所和香港联合交易所通过技术连接,允许两地投资者通过当地的证券公司或者经纪商买卖对方交易市场一定范围的股票。沪港通的开通,打开了投资者进入对方市场的通道,增加了我国境内市场的开放程度,使两地资本市场联系更加密切。

2. A + H股价差异影响因素的理论分析

理论上讲,同一种资产在不同的资本市场应该表现为同样的价格,但是由于需求弹性、流动性、政策监管差异等原因造成市场分割,使得同一资产在不同资本市场有较大的差异。

2.1. 需求弹性

Li & Yan (2005) [1] ,Wu,Chou,Hao & Lu (2014) [2] ,Zhang Junming (2016) [3] ,曾剑宇(2014) [4] ,刘昕(2004) [5] 认为需求弹性是溢价率的主要因素,境内资本市场中投资渠道较少,A股市场成为投资者的主要投资场所,需求弹性低,能接受较高的价格;而香港市场是一个较为成熟的市场,投资者除了H股,还可以投资于其他金融产品,需求价格弹性较大,所能接受的价格较低。因此,A股相对于H股出现溢价现象。

2.2. 流动性

流动性是用来衡量一项资产在市场中能否以合理价格快速变现而不遭受损失的能力,是决定证券价格的重要属性之一。Ian. Domowitz [6] ,韩德宗(2006) [7] ,汪珊(2011) [8] ,王维安,白娜(2004) [9] ,屠年松,吴常娟(2016) [10] 的研究表明流动性对溢价率有着重要的影响。A股市场中主要是个人投资者,存在投机现象,偏好短线操作,所以A股市场的流动性较高;而H股市场中机构投资者比例较高,属于价值投资,流动性低,变现能力弱,所能接受的价格较低,导致A股相对于H股出现溢价现象。

2.3. 市场环境

A股H股价格均受到两地市场行情的影响。胡章宏,王晓坤(2008) [11] 认为市场环境对溢价率有重要的影响。当A股牛市而H股熊市时,两地投资者将涌向A股市场,抬高A股价格的同时压低H股价格,AH股溢价率上升;情况相反时,则抬高H股价同时压低A股价格,AH股溢价率降低。

2.4. 行业因素

行业差异也会对AH股价格差异产生重要的影响。刘小宝(2012) [12] 认为不同行业的溢价率不同,香港的金融市场发展较为成熟,外汇管制,资本进出自由,金融工具丰富,投资者在H股市场愿意付出更高的价格,所以A股H股溢价率降低,甚至出现折价现象。

2.5. 投资者结构

投资者类型可分为机构投资者和个人投资者,机构投资者有较强的专业能力和风险承担能力,可以合理地对股价进行判断。而个人投资者,风险承受能力较弱,多为短期投资,投资目的带有一定的投机性。H股市场发展程度比较成熟,机构投资者比例较高,所以H股市场的股票的估值定价更接近其内在价值,股价不会产生大幅波动。而A股市场,大多为个人投资者,容易出现“羊群效应”,导致股价严重偏离内在价值的现象。

2.6. 融资成本

投资者的融资成本,是指投资者在进行投资时所放弃的资金的使用成本。投资者若使用借入的资金进行投资时,融资成本就是借入成本。对于双重上市的公司,若A股市场的拆借利率高于H股市场,A股所要求的预期收益率高,A股价格低于H股价格,即出现折价现象,相反,则出现溢价现象。

2.7. 人民币汇率

人民币升值意味着国内投资活跃,会吸引大量外资流入,加大市场对A股的需求,促进A股价格上涨,增加A股溢价的程度。当人民币贬值时则会出现相反的情况,A股价格将会下跌,A股H股溢价率降低。

3. 变量选取与模型设计

本文以沪港通开通之日为界,分别采用前后两年的数据,即2012年11月17日到2014年11月17日,467个交易日的日度数据;2014年11月18日到2016年11月18日,475个交易日的日度数据。选取的样本公司同时在A股和H股市场上市,并且存在于沪港通名单中,删除由于停牌等原因造成数据缺失的公司,最后筛选出48家样本公司,其中包括13家金融行业和35家非金融行业。

3.1. 变量的选取

3.1.1. 因变量的选择及含义

本文的因变量采用A股H股溢价率,即A股与H股价差与H股价格之比,所涉及的价格均以人民币为计量单位,公式如下:

其中 表示i公司在t日的A股H股溢价率, ,表示i公司t日的A股的收盘价, ,表示i公司t日的H股的收盘价。由公式可知,当 时,A股相对于H股溢价,

当 时,A股相对于H股折价。

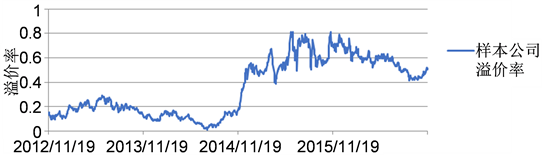

图1为研究期间样本公司溢价率时序图,可以看出总体样本公司呈现溢价状态,并且在2014年11月17日沪港通开通之后,溢价率骤然上升。

3.1.2. 自变量的选择及含义

a) 流动性指标

选取两地同一时期的换手率之比作为流动性差异的代理变量,公式如下:

其中, ,表示i公司t日在A股市场的换手率, ,表示i公司t日在H股市场的换手率。

b) 需求价格弹性指标

选择公司前十大流通股股东的持股数量之比作为需求价格弹性的代理变量,公式如下:

其中, ,表示i公司t日A股市场前十大流通股股东持股数量, ,表示表示i公司t日H股市场前十大流通股股东持股数量。

c) 投资者结构指标

选取流通股户均持股比例 作为投资者结构指标差异指标。

d) 融资成本指标

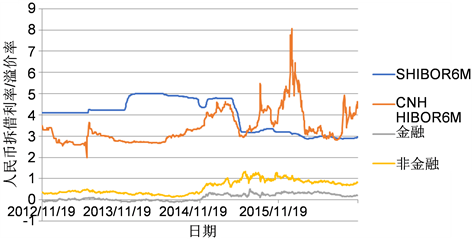

选择6个月期限的上海银行间同业拆放利率和香港人民币银行同业拆借利率之比作为衡量融资成本的指标,公式如下:

其中, 、 ,分别表示上海银行间同业拆放利率和香港人民币银行同业拆借利率。研究期间 和 以及金融、非金融行业溢价率的走势如图2所示。

e) 人民币汇率指标

选择港币对人民币汇率中间价E为代理变量来进行实证分析。美元兑人民币即期汇率和溢价率走势图如图3所示。

f) 市场环境指标

选取上证综指SZI和恒生指数HZI来衡量市场环境。由于指数数值较大,本文对数值进行对数化处理,计算公式如下:

其中, 、 ,分别表示t日的上证综指和恒生指数, 、 分别表示 日的上证综指和恒生指数。

g) 行业差异指标

本文加入行业虚拟变量 , 取值为1时,代表金融行业,取值为0时代表非金融行业。金融行业和非金融行业溢价率走势图4所示。

数据来源:wind咨询金融终端。

数据来源:wind咨询金融终端。

Figure 1. The premium rate of Sample Firms

图1. 样本公司溢价率

数据来源:wind咨询金融终端。

数据来源:wind咨询金融终端。

Figure 2. The trend of the interest rate and premium rate of RMB

图2. 人民币拆借利率、溢价率走势图

数据来源:wind咨询金融终端。

数据来源:wind咨询金融终端。

Figure 3. The trend of exchange rate and premium rate

图3. 美元兑人民币即期汇率和溢价率走势图

数据来源:wind咨询金融终端。

数据来源:wind咨询金融终端。

Figure 4. The trend of premium rate in financial and non-financial industries

图4. 金融行业和非金融行业溢价率走势图

3.2. 模型的设计

本文一共设计了7个解释变量和2个虚拟变量对A股H股的溢价率的影响因素进行分析,根据数据的特点和可获得性,采用如下面板数据模型:

模型I、II

模型I为对沪港通开通前的样本公司数据进行面板数据回归分析,模型II为对沪港通开通后的样本公司数据进行面板数据回归分析。

模型III

模型III为加上沪港通虚拟变量 后,对所有样本公司的数据进行面板数据回归分析。

面板数据模型形式主要有混合效应模型、固定效应模型和随机效应模型,本文采用由检验结果可知,三个模型T统计量分别为8.832512、2.989340、6.683665均较小,P值为分别为0.2649、0.8860、0.5711,均未通过10%的显著性水平,不能拒绝原假设,所以本文应该采用随机效应模型。

4. 实证检验分析

4.1. 单位根检验

本文采用ADF-Fisher检验对原序列进行单位根检验,结果如表1。

由表1可以看出:除了 、 、 不平稳之外,其他序列均平稳,拒绝其存在单位根的假设。然后对 、 、 一阶差分后进行平稳性检验,结果如表2。

发现对原序列进行一阶差分后是平稳的,所以原序列都是一阶单整序列,满足协整检验的相关条件。

4.2. 协整检验

本文采用Kao检验方法进行协整检验,结果如下:统计量−9.569017,P值为0,通过了协整检验,说明变量之间存在着长期稳定的均衡关系,其方程回归残差是平稳的。因此可以在此基础上直接对方程进行回归,此时的回归结果是较精确的。

4.3. 实证分析

先后对模型I、II、III进行面板数据随机效应回归,结果如表3。

通过对三个模型的结果分析可知:

4.3.1. 流动性

沪港通开通前后,流动性指标的符号均显著为正,说明A股市场的流动性越高,推动该市场的股价上升,从而拉大A股H股的价差,溢价率也会升高。从沪港通开通前后的系数大小可知,随着沪港通的开通,流动性差异对溢价率的影响逐渐变大。

4.3.2. 需求弹性

沪港通开通前后该指标系数均为负号,说明需求差异与A股H股以溢价率呈负相关,但沪港通开通之后该指标系数仅为−3.21E−07,说明需求差异对溢价率的影响已经变得微乎其微。

4.3.3. 投资者结构

沪港通开通之前,户均持股比例的系数为负号,说明户均持股比例越高,投资者中机构投资者的比例越高,对股票的估值更加合理,A股市场的投机性降低,溢价率降低。

沪港通开通之后,该指标与溢价率呈正相关,原因在于沪港通开通之后出现“南冷北热”的现象。香港市场大量的机构投资者进入内地市场,A股价格上升,溢价率上升。虽然内地投资者进入香港市场也会增加对H股的需求,但是沪港通开通一段时间以来,沪股通火热而港股通遇冷,内地投资者对香港市场的影响很小,并不会给H股带来价格上很大的波动。随着沪港通不断成熟以及深港通的开通,资本市场开放程度不断提高,资金北上和南下开始均衡,机构投资者比例的增加依然会减小A股H股之间的价格差异。

4.3.4. 融资成本

沪港通开通前后该指标的系数均为负,说明内地市场相对于香港市场融资成本越高,投资者要求的预期收益越高,所能接受的股价越低,溢价率越低。沪港通开通使得该指标系数明显变大,也进一步说明了越来越多的投资者倾向于通过融资进行股票投资。

4.3.5. 人民币汇率

实证结果表明汇率与溢价率呈负相关,与预期相同。美元兑人民币汇率越低,人民币升值,国际资本流入内地市场,对A股的需求增加,价格上升,溢价率上升。沪港通开通之后,指标的系数变大,原因在于香港实行联系汇率制度,港币以固定的汇率盯住美元走势,汇率降低,美元贬值,港币相对于人民币也处于贬值状态,投资者增加对A股的需求,减少对H股的需求,导致A股价格上升H股价格降低,所以,沪港通就开通之后,汇率对溢价率的影响更加明显。

4.3.6. 市场特征

内地市场特征指标 在模型I的实证结果并没有通过显著性水平的检验,说明在沪港通开通之前,内地市场收益率对A股H股溢价率没有解释力度,沪港通开通之后 与A股H股溢价率呈正相关,即A股市场收益率越高,推动A股价格上升,溢价率上升。

香港市场特征指标 模型I与模型II均表明与溢价率相反,即香港市场的指数收益率越高,H股价格越高,溢价率越低。

Table 1. Original sequence unit root test

表1. 原序列单位根检验

Table 2. Post difference unit root test

表2. 一阶差分后单位根检验

Table 3. Empirical results

表3. 实证结果

4.3.7. 行业因素

由实证结果可知,沪港通开通之前之后Financeit在10%的显著性水平下显著为负,说明金融行业的溢价率要明显低于非金融行业。造成这种结果的原因可能在于香港的金融市场比境内更加发达,较为成熟。根据行为金融学理论,人们更愿意对自己熟悉的行业付出更高的价格,所以香港市场的金融行业的定价较高,因此金融行业的溢价率要低于非金融行业。

4.3.8. 沪港通

当加入沪港通虚拟变量后,回归结果表明:沪港通的开通并没有缩小A股H股价差,反而使溢价率逐渐上升。原因在于两方面:一方面,沪港通存在一定额度限制,而A股每天的成交量高达几千亿,投资者通过沪港通实现套利的力量不足以缩小A股H股之间的溢价率;另一方面,沪港通开通之后,A股牛市,投资者涌向A股市场,导致溢价率上升。

5. 结论与建议

沪港通开通之后,A股H股价差并没有收窄,而是大幅增加,原因可能在于降息引起的牛市行情,大大激发了投资者的投资热情,大批国内外投资者涌入股市,推升了股价,同时,由于A股市场中个人投资者比例较高,投机性较强,导致A股波动加大,使得股价进一步上升,A股H股溢价率随之上升。

行业因素、流动性、需求弹性、投资者结构、融资成本、市场行情均对A股H股溢价率产生影响。沪港通开通之前,金融行业A股大多呈现出折价状态,随着沪港通的开通,两地市场的融合使金融行业的折价不断缩小,最后出现溢价。而非金融行业在沪港通开通之前就表现为溢价率,所以沪港通的开通导致非金融行业的溢价率上升。并且通过实证分析可知,沪港通对非金融行业溢价率的影响要大于对金融行业的影响,并且沪港通开通之后,流动性差异和融资成本差异对于溢价率的影响程度变大。内地市场行情在沪港通开通之前对溢价率没有解释力度,而香港市场行情在沪港通开通前后均有较强的解释力度,并且在沪港通开通之后溢价率受市场行情的影响程度变大。

随着沪港通的开通,境内与香港股票市场的联系不断加强,增加了我国境内市场的开放程度,但市场分割依然存在。虽然这在一定程度上能防范金融危机的传导,但从长期来看,并不利于资源的有效配置。针对A股H股差价的影响因素,减轻两地的市场分割,我们提出下列一些政策性建议。

5.1. 扩大投资渠道,建立套利机制

实证研究表明,投资需求弹性是影响A股H股溢价率的重要因素。沪港通的开通实质上为了境内投资者创造了一条套利渠道。境内市场的衍生品较少,无法进行分散化投资,使得A股市场泛滥。而香港市场投资者来自世界各地,投资品种众多,H股市场投资较为理性。所以,政府应该拓宽内地的投资渠道,减少资本的流动限制。监管部门也可以放开对投资者的适当性管理,鼓励更多的中小投资者参与沪港通,充分发挥沪港通套利渠道的作用,增加两市场的联动性。

5.2. 推出金融创新,改善投机氛围

国内的证券市场属于单边市场,投资者无法通过金融产品对冲市场风险,必然导致追涨杀跌的趋势投资,使A股市场具有投机性质。所以,可以从市场的广度和深度两方面来实现金融创新,降低A股市场的投机氛围。在广度方面,增加金融产品的种类,除了传统的股票以外,基金、保险产品、外汇产品等应该不断推陈出新,保证市场投资者的全面参与度;在深度方面,加大金融产品的深度开发,加强各类金融产品的市场联动性,逐渐实现金融市场的多层次体系。

5.3. 加强金融监管,防范市场风险

沪港通的开通,使得内地与香港市场联系更加密切,在资本流入对方市场的同时,金融风险也会由于两地联动性加强在两地扩散蔓延。香港是国际金融市场,国际资本行情特别是美国股市的波动,会通过香港股市场传染到内地资本市场,引起内地股市的波动。所以,监管部门在打开资本市场的同时也要防范风险,要建立金融风险防火墙,及时监测并阻止金融风险的进一步扩散。此外,监管机构也要通过沪港通的开通借鉴香港市场的管理政策,积极与国际接轨,这样才能适应国际资本环境,减少金融风险对本国经济的冲击。

5.4. 改变投资理念,倡导理性投资

A股H股价格差异部分原因在于内地与香港市场投资者结构不同,我国A股市场中个人投资者比例较大,他们缺乏专业的投资知识,不注重基本面的分析,其投资行为多偏向于投机性,并且容易出现羊群效应。个人投资者的非理性行为不利于发挥股票市场的价格发现功能,造成股价与股票价值偏离现象。而H股市场投资者主要为机构投资者,属于理性投资者,注重企业的基本面分析,股票一旦买入,偏好长期持有,投资性强。监管部门应该加强对投资者的教育,同时大力扶持民间各类合法投资公司,大力培育优质机构投资者,积极引导改变A股投资市场投资理念。

文章引用

吉余峰,卢洪莉. 沪港通背景下AH股溢价率影响因素研究

Research on the Influencing Factors of AH Share Premium Rate under the Background of Shanghai-Hong Kong Stock Connect[J]. 金融, 2018, 08(01): 26-35. http://dx.doi.org/10.12677/FIN.2018.81003

参考文献 (References)

- 1. Li, Y., Yan, D. and Greco, J. (2006) Market Segmentation and Price Differentials between A Shares and H Shares in the Chinese Stock Markets. Journal of Multinational Financial Management, 16, 232-248. https://doi.org/10.1016/j.mulfin.2005.07.003

- 2. Wu, Q., Chou, R.K., Hao, Y. and Lu, J. (2014) Sources of Investor Sentiment and Price Deviations of Cross-Listed Shares: Evidence from China A and H Shares. School of Economic and Business Administration, Chongqing University, Chongqing.

- 3. Zhang, J.M. (2016) The Impact of Shanghai-Hong Kong Stock Connect on the Pricing Dynamics of A-H shares.

- 4. 曾剑宇. 金融危机以来A + B股价差变化的实证研究[J]. 时代金融, 2014(1): 245-251.

- 5. 刘昕. 信息不对称与H股折价关系的定量研究[J]. 财经研究, 2004 (4): 39-49.

- 6. Domowitz, L., Glen, J. and Madhavan, A. (1997) Market Segmentation and Stock Prices: Evidence from an Emerging Market. Journal of Finance, 52, 1059-1085. https://doi.org/10.1111/j.1540-6261.1997.tb02725.x

- 7. 韩德宗. A股和H股市场软分割因素研究——兼论推出QDII的步骤和时机[J]. 商业经济与管理, 2006(3): 42-46.

- 8. 汪珊. 我国股票市场AB股价格差异的实证研究[D]: [硕士学位论文]. 武汉: 华中科技大学, 2011.

- 9. 王维安, 白娜. A股与H股价格差异的实证研究[J]. 华南金融研究, 2004(4): 31-39.

- 10. 屠年松, 吴常娟.“沪港通”对中国A、H股市场分割的影响[J]. 财政金融, 2016(2): 14-20.

- 11. 胡章宏, 王晓坤. 中国上市公司A股和H股价差的实证研究[J]. 经济研究, 2008(4): 119-131.

- 12. 刘小宝. 基于面板数据的我国A股H股价格差异因素分析[D]: [硕士学位论文]. 南昌: 江西财经大学, 2012.