Finance

Vol.

09

No.

03

(

2019

), Article ID:

30050

,

9

pages

10.12677/FIN.2019.93014

Investigation and Research on the Current Situation and Problems of Investment and Financing of Residents in China—A Case Study of Beijing

Jingwen Lu

China Women’s College, Beijing

Received: Apr. 8th, 2019; accepted: Apr. 23rd, 2019; published: Apr. 30th, 2019

ABSTRACT

With the development of China's economy and the increase of residents’ disposable income, investment and financial management are increasingly entering the lives of residents. However, at present, China’s financial market is still in transition, there are many weak links. At the same time, there are many misunderstandings and problems in investment and financial management, which restrict the effective income of residents’ investment and financial management and the sustainable development of economy. Starting from the current situation of residents’ investment and financial management, this paper uses empirical analysis method to explore the problems and root causes of residents’ financial management, and puts forward relevant policy recommendations.

Keywords:Current Situation of Investment and Financing, Problems and Roots, Suggestions and Reflections

我国居民投资理财的现状及问题调查研究 ——以北京市为例

鲁静雯

中华女子学院,金融系,北京

收稿日期:2019年4月8日;录用日期:2019年4月23日;发布日期:2019年4月30日

摘 要

随着我国经济的发展与居民可支配收入的增加,投资理财越来越走进居民的生活。但是,目前我国金融市场尚在转型,存在很多薄弱环节。同时,居民在投资理财上存在很多误区和问题,制约了居民投资理财的有效收益和经济的可持续发展。论文从居民投资理财的现状出发,采用实证分析方法,探析居民理财问题及根源,并提出相关政策建议。

关键词 :投资理财现状,问题与根源,建议与思考

Copyright © 2019 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 研究问题的提出

1.1. 研究背景

1.1.1. 居民投资理财需求增加

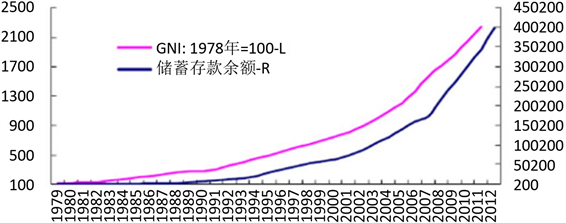

改革开放40年,我国综合实力不断增强,我国宏观经济在连续多年保持较高增长的情况下,经济总量已经超过10万亿美元。2018年,中国经济增长速度稳,GDP保持6.6%的中高速增长;居民消费价格稳,CPI比上年上涨2.1%;市场销售稳,全年社会消费品零售总额比上年增长9.0%;投资增长缓中趋稳,制造业投资和民间投资增速加快;居民收入和消费较快增长,人民生活持续改善。全国人均可支配收入实际增长6.5%,快于人均GDP 6.1%的增速。居民消费支出增加,居民消费升级提质,全国居民恩格尔系数为28.4%,比上年下降0.9个百分点2。从国际比较看,我国在世界上仍属于经济增长率最高的国家之一,居民储蓄额连年攀升,家庭有了除满足基本支出以外的可投资理财资金,见图1。

Figure 1. The growth of household bank savings in China

图1. 我国居民银行储蓄增长情况1

我国资本市场的快速发展也可以为我国居民提供巨大的理财机会和投资需求,为居民理财实践提供客观基础。在进入90年代后,我国的资本市场,尤其是股票市场从无到有,债券市场从小到大,保险市场也获得了巨大的发展,理财产品丰富多样且更新迅速。

1.1.2. 居民对投资理财认识存在诸多误区

通过文献阅读发现,居民在投资理财方面存在很多问题,具体表现为:1:目前存款和房产投资仍然是中国居民的主要投资理财方式,其中存款占比为40%,不动产投资占比为35%,其他如股票投资、债券投资总额相加不足20%。2:居民家庭缺乏正确的投资理财观念,存在盲目跟风、投机取巧等非理性观念。对于报刊、媒体给出的投资理财信息照搬照用,不能根据居民家庭的自身需要建立合理的投资理财策略。3:居民家庭购买的理财产品相对单一,理财方式简单,无法形成产品的投资组合。缺乏正确的风险防范意识,只重视高收益,而忽略了相伴的高风险。很多居民选择投资一种理财产品,风险和收益都有巨大的问题,很多居民只选择储蓄,过于重视资金的安全问题,却忽略了投资的收益性要求;很多股民却把全部的资金放在股市,风险过于集中,只追求投机性;还有许多居民拥有流动性偏好,大量现金持有在手中,没有收益可言;还有相当一部分的居民贷款买房,使自己成为房奴,没有多余的资金投资理财。

1.2. 文献综述

笔者从中国知网、万方数据网等文献库下载整理关于投资理财的研究文献,这几年研究成果丰硕,学者们从不同视角,采用理论研究与实证调查结合的方法,具体综述如下几个方面。

1) 关于理财风险的研究,范玉红 [1] (2018)研究认为要准确认识投资理财存在的误区并给出针对性的建议;吴秀盈 [2] (2007)研究认为要看到金融市场存在的风险问题,并且针对存在的问题对金融市场给出相对应的管理;韩东升 [3] (2014)研究认为要看到理财活动当中存在的各类风险,通过各种措施有效地回避和控制。

2) 在居民理财存在的误区和风险问题上,马良 [4] (2006)研究认为我国居民的理财现状正在发生巨大的变化,理财有典型的“中国特色”,需要从宏观和居民个人两方面改进;敖旭 [5] (2012)研究认为理财问题主要集中在经济体制,理财工具和居民观念上;鲁梦宇 [6] (2016)的研究则对今天理财存在的问题从政府、金融机构、理财者三个方面给出了详细的建议。

3) 关于居民理财的计划和策略研究问题,张永翠 [7] (2010)研究了在低利率时代的投资理财策略,重点从居民个人角度给出可行性的建议;徐志仓 [8] (2005)则强调制定多元化的投资理财,争取获得收益最大化;吴秀盈 [2] 研究认为应重点关注理财市场的变化,根据市场变化调整自己的投资计划;吴琪祺 [9] (2018)的研究则分析了投资理财的必要性,并且在理财策略上给出了自己详细的建议;潘颖 [10] (2017)研究认为理财规划的重要性体现在科学性和收益性上;陈珺 [11] (2018)研究认为投资理财规划的策略要在明晰个人面临的理财问题基础上提出并完善;王腾龙 [12] (2015)研究认为投资理财计划的制定要坚持“安全性、收益性、流动性”原则,首先应考虑规避风险。

综合以上研究,我们认为:居民理财问题目前是研究的热点问题之一,居民在投资理财上存在很多误区,理财观念和资金成为制约居民理财收益的最大障碍;同时投资理财发展受到来自居民个人理财观念和金融市场的双重冲击;在投资理财的计划与策略问题上,很多学者都在探究,希望可以从多个方面给出有效建议,有学者聚焦在投资理财规划的必要性上,有学者聚焦在投资理财规划的重要性上,有学者则针对理财策略多角度的给出详细的措施等。基于经济水平的持续增长和众多学者的研究,我们可以看到研究居民理财问题的重要意义。

2. 居民投资理财实证调查研究

2.1. 问卷调查

关于问卷设计,我们主要分为了两部分,第一部分是对居民的基本情况进行了解,主要为年龄、性别、职业、收入;第二部分是对理财专业知识的调查,包括对理财概念的熟悉程度、是否亲自理财、理财工具与收益的选择等具体问题。问卷采用抽样调查为主,个人访谈为辅的研究方法,在公园和社区对居民开展随机抽样调查,共回收223份有效数据。

2.2. 调查结果

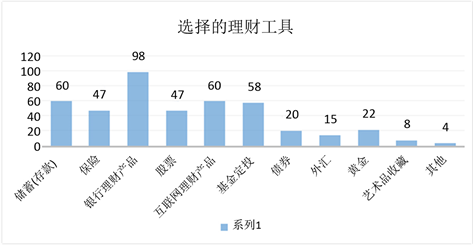

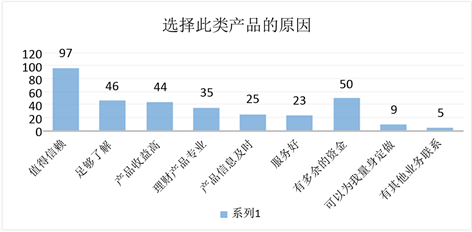

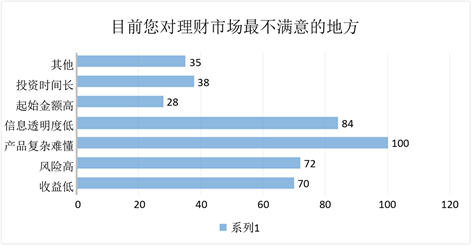

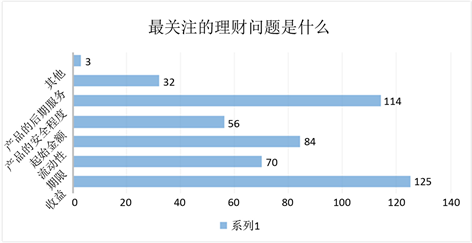

在性别上,男女各占50%;年龄上,居民主要集中在18~45岁,共196人,占总人数的88%;行业调查结果,有176人是非金融行业,占到80%,金融行业的人数只占20%;在月收入上,有27%的人收入大于10000元,然后是22%的人收入在5001~8000元之间;然后收入在3000元以下,3001~5000元之间和8001~10000元之间的人所占比例分别17%、16%、18%;在理财概念的熟知程度上,一般理解的是92人,占比45%,比较了解和非常了解的人占比33%,占到1/3,不太了解和完全不了解的占比26%;在理财的实际操作问题上,理财成功、理财不太成功和不理财的人基本各占1/3;分别是70人(32%)、75 (35%)和72 (33%);调查不理财的原因主要是3个:没有专业的理财知识、没有多余的钱和对理财产品了解甚少;关于理财人群的其他问题调查结果是:关于投资起步的金额问题,有31%的人选择了50000元以上,有19%的人选择了10001~30000元之间,选择5001~10000的人占比18%;在预期的投资收益中,有近一半人的预期收益是5%,有68人,然后依次是预期收益4%,有27人,预期收益7%,17人,预期收益8%,有14人,可见居民还是相对保守和谨慎的;在投资理财产品的选择上,是多选题,有98人次选择了银行理财产品,然后是储蓄和互联网理财产品有60人次选择,58人次选择了基金定投,保险和股票都是47人次,很明显大家的投资理财都是集中在相同的产品上;在产品选择原因上:最主要的是值得信赖和多余的资金,共147人次;在投资结果的影响因素上,居民认为自己的专业程度和理财时机的把握最重要,都有70人次选择,其次是资金实力,有64人次;在理财知识的获取上,大家主要是通过网络和书籍(117人次),银行或金融机构(109人次)家人或朋友(93人次),通过数据显示,大家获取知识的方式还是很多样的;针对理财市场存在的问题,大家都关注的是:产品复杂难懂;信息透明度低;低收益和高风险问题,渴望低风险和高收益的投资理财环境。

通过调查发现,居民在投资理财观念上存在很大的误区;主要是理财概念不熟悉,进行盲目投资和单一产品选择,也存在较大的风险;在理财的实际操作上,也存在很大的问题,很多居民投资结果不乐观,损失惨重;很多居民缺乏投资理财的专业知识,导致理财只能是一种空想。

3. 居民投资理财存在问题及根源分析

通过问卷的调查研究和分析,我们主要发现了以下问题。

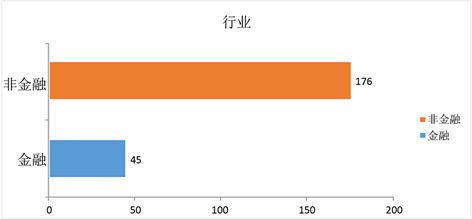

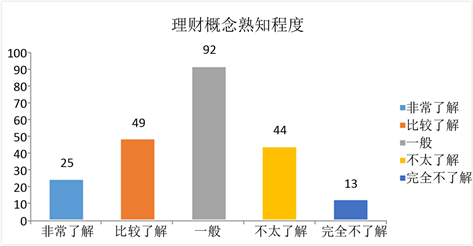

1) 在理财概念的熟知悉度上大于80%的居民都是一般了解。还有部分人群完全不了解。但是通过访谈聊天验证,我们发现居民的“一般了解”也仅仅是对个别产品的了解,或者是一些大家都熟知的知识,并非是可以独立设计自己的理财规划。究其根源,我们可以看到80%都是非金融人士,出于专业的阻碍,很多人对理财概念并未真正的理解,又因为理财产品复杂难懂,理财市场变化迅速,由此导致了居民很难在理财上做出正确的判断,获得理想的投资结果。如图2和图3所示。

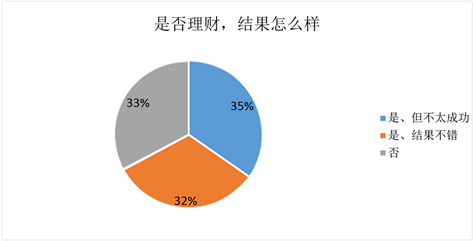

2) 关于居民是否理财和理财结果的调查中,很多人实操理财成效不明显。我们了解到,有2/3的居民都曾参与过投资理财的实际操作,但是仅有1/3的人获得了不错的结果,很多人则是在实际的操作中交了学费。而且,有1/3的人并未进行过理财操作,我们询问原因,有部分是因为没有多余的钱财进行投资,但是更多的人,是因为没有知识不敢尝试,害怕现金的流失,对于他们来说,虽然金钱握在自己的手中,有通货膨胀的存在会使得货币贬值,但是总要好过大量的资金进入市场遭遇风险而不能收回。还有部分受访者表示,由于早前进行投资理财的失败经历,使其小心谨慎,不愿再轻易的进行尝试。见图4。

Figure 2. Survey data of residents’ work sector (Selected)

图2. 居民工作行业调查数据(单选)

Figure 3. Residents' knowledge of financial management concept (Selected)

图3. 居民理财概念熟知程度(单选)

Figure 4. Survey data of household financial management and results (Single selection)

图4. 居民理财及结果调查数据(单选)

对于上两个问题,我们可以看到,金融理财需要的专业性很强,因为居民是非金融行业,且并未接受相关知识的培训,所以对于理财的概念不是很熟悉,由此造成居民不敢轻易尝试投资理财。虽然很多居民也有尝试投资理财的实际操作,但是结果并不理想,并且受到之前投资失败的影响,出于恐惧心理,很多人不愿意再次尝试。

3) 居民投资理财工具单一。在调查的过程中,在理财工具的选择上,我们设置的是多选题,但是很多居民只选择了一种理财工具。通过调查数据表明,居民目前最喜欢的理财工具是银行理财产品,其次是储蓄存款和互联网理财产品(余额宝、支付宝、微信)。在询问选择原因时,我们了解到居民对于国有银行的信赖度远远大于其他的金融机构,目前处于低利率时代,很多居民开始选择放弃储蓄,转而选择其他的理财产品以提高收益,这时银行理财产品成为了最好的选择。我们知道,股票高收益的同时伴随着高风险,并且股票的操作需要很强的专业知识和大量的时间,对于一些缺乏专业知识和时间紧缺的人来说,不是很好的选择;保险在国内已经取得了很大的发展,可是大多数人还是将保险作为规避风险和疾病医疗时的保障,不看做投资理财的工具。基金定投在近年来很受居民的喜爱,但还不是主流的投资趋势。银行理财产品在收益上要高于储蓄,在风险上小于股票,而且不需要操作,只需要购入,到期获得本金和收益即可,最主要的是可信赖程度高,因为银行在我国金融市场的特殊地位,使得居民不用担心资金的安全性,而且银行的理财产品专业,省心。在居民的要求里,首先要保证本金的安全,躲避风险,在此基础上,再考虑收益情况。如图5、图6所示。

Figure 5. Selection of financial tools (multiple topics)

图5. 理财工具选择(多选题)

Figure 6. Reasons for choosing financial management tools for residents (Multiple topics)

图6. 居民理财工具选择原因(多选题)

4) 如图7和图8所示,居民对于投资理财的期待和关注的重点问题较为片面,主要集中以下方面。很多居民在填写问卷时,选择单一,只侧重了一个方面。很多居民认为信息透明度低,也有相当大一部分人认为产品复杂难懂;也有很多人认为风险高、收益低;但是很少有人可以全面的认识到目前理财市场存在的问题。他们当中的大多数都是基于自己选择的理财产品而言的,缺少全面性。

在关注的理财问题上,从访谈情况来看,很多居民都是先重视收益,再考虑资金的安全问题,并且没有想过要做投资组合,使风险和收益都在可控范围内。

基于此前个人理财知识的薄弱,再加上理财市场存在的困难,使得居民很难自己进行独立完整且适用于个人的理财规划,也很难进行投资理财组合。

Figure 7. Survey of dissatisfaction factors in financial market among residents (Multiple topics)

图7. 居民对理财市场不满意因素调查

Figure 8. Financial issues of greatest concern to residents (Multiple topics)

图8. 居民最关注的理财问题

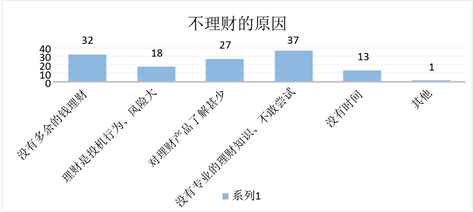

5) 理财的专业知识成为制约居民理财的关键问题。在被调查的人中,有1/3的人没有尝试过实际理财,在询问原因时,很多人都是由于没有专业知识,害怕在实际操作中,会使得本金也遭遇风险,所以趋于保守,不去尝试。同样,在今天的消费观念引导下,很多人是月光族,没有多余的资金理财。见图9。

4. 居民投资理财建议与思考

4.1. 针对政府部门的建议

1) 建立完善金融法规,保障投资者利益。一个良好的金融交易环境,需要政府建立健全完善的金融法规和金融监管机制,对金融市场上的违规活动进行约束,加强监管力度,提高居民对金融机构和金融市场的信心。

2) 借鉴西方经验,推动金融市场改革。破除传统观念束缚,深化体制改革,调整产业结构,从多个方向推动居民投资理财活动向多元化、风险分散化、安全化发展。

3) 扩大理财知识宣讲,普及理财概念。可以通过多种媒介进行,像电视、广播、报纸等主流媒体。

Figure 9. Reasons for residents’ neglect of finance

图9. 居民不理财的原因

政府也可以敦促金融机构多进行理财知识和理财产品的公益宣讲,同时,要加强理财读物的普及程度。

4) 引入教育体系,应该从小引入财商教育,使孩子拥有投资理财的意识并且可以进行操作,在真正实际的操作中,学习理财的知识。高等教育阶段,应该将理财教育课程引入公共课教育,给予大学生们最为专业和全面的理财知识,并且鼓励他们在校期间进行理财的实际操作。

4.2. 针对金融机构的理财建议

1) 培养专业人才,提供理财服务。金融机构应该对相关工作人员进行专业化培训,加强从业人员的专业性和知识的全面性。金融机构应该和高校合作,引入理财专业人士的联合培养,使得金融机构的就业人员既具备理论基础,又拥有实际经验,可以给予居民专业的的理财服务。

2) 大胆创新,根据市场开发理财产品。金融机构要关注和听取理财者意见与建议,对金融工具进行大胆创新,设计出更符合大众投资理财需求、更合理科学的投资理财产品,极大地迎合不同收入层次居民的投资理财需要,从客观上减少居民选择单一理财产品的问题。

4.3. 针对理财投资者居民

学习理财知识,合理运用理财工具。在中小学课堂中引入财商教育,培养孩子的投资理财意识。高等教育阶段,应该将理财教育课程引入公共课教育,给予大学生们最为专业和全面的理财知识,并且鼓励他们在校期间进行理财的实际操作。而已经工作的居民可以通过网络、书籍等多种方式学习理财知识,根据个人对资产流动性、风险性等产品特点的偏好和自身财务状况,针对性地选择投资理财产品,制定一个有效的投资组合方案,最大限度的处理好风险与收益之间的关系。

5. 研究结论

通过问卷调查研究:可以真正清楚地找到居民在理财投资问题中的误区,针对问题,给出相应的建议,同时给予居民清晰且有价值的理财教育,使其可以自己进行收益与风险适中的理财,投资理财是居民日常生活的一部分,并且越来越占据重要位置。科学合理的理财会对社会经济和居民个人都产生有益的影响。但是通过调查研究发现,居民在投资理财方面存在很多误区和问题,需要政府宏观调控、金融机构改革和个人知识提升三方共同努力来改善我国的理财现状,以创造出一个良好的金融理财环境,使金融产品日益创新,金融市场日益完善,促进资源的优化配置,提升我国经济发展和提高居民生活水平。

基金项目

本研究是北京市大学生创新课题《北京市居民投资理财现状及问题调查研究》 (201818:FYW1080218)的阶段性成果。

文章引用

鲁静雯. 我国居民投资理财的现状及问题调查研究——以北京市为例

Investigation and Research on the Current Situation and Problems of Investment and Financing of Residents in China—A Case Study of Beijing[J]. 金融, 2019, 09(03): 128-136. https://doi.org/10.12677/FIN.2019.93014

参考文献

- 1. 范玉红. 城市居民个人投资理财风险防范措施研究[J]. 现代营销(下旬刊), 2018(5): 38.

- 2. 吴秀盈. 对居民投资理财观念改变的分析与思考[J]. 福建金融, 2007(10): 45-47.

- 3. 韩东升. 关于居民在当前理财活动中应关注的风险[J]. 财经界(学术版), 2014(15): 43.

- 4. 马良, 孙春来. 关于我国居民个人理财有关问题的探讨[J]. 大庆社会科学, 2006(4): 42-43.

- 5. 敖旭. 中国居民家庭投资理财问题浅析[J]. 新西部(理论版), 2012(4): 52-54.

- 6. 鲁梦宇. 我国居民投资理财活动中存在的问题及解决办法[J]. 财会学习, 2016(21): 228.

- 7. 张永翠, 许冉, 王吉东. 城镇居民在低利率时代投资理财方略[J]. 财经界(学术版), 2010(11): 81-82.

- 8. 徐志仓. 当前居民家庭投资理财计划构想[J]. 巢湖学院学报, 2005, 7(5): 72-76.

- 9. 吴琪祺. 居民投资理财的必要性及理财策略之研究[J]. 财经界(学术版), 2018(16): 28-29.

- 10. 潘颖. 居民个人投资理财规划[J]. 中国商论, 2017(7): 54-55.

- 11. 陈珺. 我国居民个人投资理财规划的策略探讨[J]. 现代经济信息, 2018(18): 285-286.

- 12. 王腾龙. 浅议我国居民个人应如何进行投资理财规划[J]. 时代金融, 2015(6): 183-187.

NOTES

1数据来源网址http://www.gov.cn/xinwen/2019-01/22/content_5359985.htm。